Lernmodul

Einnahmen-Überschuss-Rechnung (§ 4 Abs. 3 EStG)

Voraussetzungen und Zufluss-Abfluss-Prinzip.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen! Als angehende Steuerfachangestellte tauchen wir heute in ein zentrales Thema ein: die Einnahmen-Überschuss-Rechnung, kurz EÜR. Sie ist eine vereinfachte Methode zur Gewinnermittlung und für viele Selbstständige und Kleinunternehmer von großer Bedeutung. Wir werden uns ansehen, wer die EÜR anwenden darf und welche Prinzipien dahinterstecken, damit du fit für die IHK-Prüfung wirst.

Lernziele

- Die Lernenden verstehen die Voraussetzungen und das Zufluss-Abfluss-Prinzip der Einnahmen-Überschuss-Rechnung (EÜR) nach § 4 Abs. 3 EStG.

- Sie können Betriebseinnahmen und -ausgaben korrekt zuordnen, wichtige Ausnahmen wie AfA und die 10-Tages-Regel anwenden und den steuerlichen Gewinn für einfache Fälle ermitteln.

- Die Lernenden sind in der Lage, die EÜR von der Bilanzierung abzugrenzen und typische Fehler in der praktischen Anwendung sowie in Prüfungsfragen zu vermeiden.

1.Stell dir vor, du betreust einen Mandanten, der gerade seine Selbstständigkeit als Freiberufler begonnen hat. Er fragt dich, wie er seinen Gewinn ermitteln soll. Genau hier kommt die Einnahmen-Überschuss-Rechnung, kurz EÜR, ins Spiel. Sie ist eine vereinfachte Methode, den steuerlichen Gewinn zu ermitteln, indem wir die Betriebseinnahmen den Betriebsausgaben gegenüberstellen. Die gesetzliche Grundlage dafür finden wir in § 4 Absatz 3 des Einkommensteuergesetzes, dem EStG. Diese Gewinnermittlungsart ist besonders relevant für Freiberufler wie Ärzte, Anwälte oder Grafiker, aber auch für kleine Gewerbetreibende, die nicht zur doppelten Buchführung verpflichtet sind. Es ist wichtig, die EÜR von Anfang an richtig zu verstehen, da sie die Basis für die Einkommensteuererklärung vieler unserer Mandanten bildet.

VisuellGeneriere ein fotorealistisches Bild: Eine lächelnde junge Steuerfachangestellte sitzt an einem modernen Schreibtisch, vor ihr ein Laptop mit geöffneter Steuersoftware. Sie berät einen Mandanten, der ihr gegenüber sitzt und aufmerksam zu…

2.Die EÜR nach § 4 Absatz 3 EStG ist, wie der Name schon sagt, eine Rechnung, die den Überschuss der Betriebseinnahmen über die Betriebsausgaben als Gewinn definiert. Doch wer darf sie eigentlich anwenden? Ganz einfach: Alle Steuerpflichtigen, die nicht gesetzlich zur Buchführung verpflichtet sind. Dazu gehören Freiberufler und kleine Gewerbetreibende. Die Grenzen für die Buchführungspflicht liegen aktuell bei einem Umsatz von unter 600.000 Euro ODER einem Gewinn von unter 60.000 Euro im Wirtschaftsjahr. Überschreitet dein Mandant diese Grenzen, wird er vom Finanzamt zur Bilanzierung aufgefordert. Das ist ein wichtiger Unterschied zur Bilanzierung nach § 4 Absatz 1 EStG, die deutlich komplexer ist und auf der doppelten Buchführung basiert. Die EÜR ist also die unkompliziertere Variante für viele kleine Unternehmen.

Visuell'Voraussetzungen der EÜR' mit folgenden Stichpunkten: 1. Nicht buchführungspflichtig (Freiberufler, kleine Gewerbetreibende). 2. Umsatzgrenze: Unter 600.000 € ODER Gewinngrenze: Unter 60.000 € im Wirtschaftsjahr. 3. Gesetzliche Grundlage…

3.Das Herzstück der EÜR ist das sogenannte Zufluss-Abfluss-Prinzip, das in § 11 EStG geregelt ist. Stell dir vor, du führst ein Kassenbuch: Einnahmen und Ausgaben werden genau dann erfasst, wenn das Geld tatsächlich in deine Kasse fließt oder aus ihr abfließt. Es kommt also nicht darauf an, wann eine Leistung erbracht wurde oder eine Rechnung ausgestellt wurde, sondern wann der Geldfluss stattfindet. Betriebseinnahmen sind alle Zugänge in Geld oder Geldeswert, die durch den Betrieb veranlasst sind und im Wirtschaftsjahr zugeflossen sind – dazu gehört auch die vereinnahmte Umsatzsteuer. Betriebsausgaben sind entsprechend alle Abgänge, die betrieblich veranlasst sind und im Wirtschaftsjahr abgeflossen sind, einschließlich der gezahlten Vorsteuer. Dieses Prinzip vereinfacht die Gewinnermittlung erheblich, da keine komplizierten Abgrenzungen zum Jahresende nötig sind.

Visuell'Das Zufluss-Abfluss-Prinzip (§ 11 EStG)' mit einem großen Pfeil von 'Geldeingang' zu 'Betriebseinnahme' und einem Pfeil von 'Geldausgang' zu 'Betriebsausgabe'. Darunter die Definitionen für 'Betriebseinnahmen (inkl. USt)' und 'Betriebsa…

4.Obwohl das Zufluss-Abfluss-Prinzip zentral ist, gibt es wichtige Ausnahmen, die du kennen musst. Die bekannteste ist die Absetzung für Abnutzung, kurz AfA. Wenn du langlebige Wirtschaftsgüter wie einen Computer oder ein Auto für deinen Betrieb anschaffst, kannst du die Kosten nicht sofort komplett abziehen. Stattdessen werden sie über die betriebsgewöhnliche Nutzungsdauer verteilt als jährliche Betriebsausgabe angesetzt. Das ist wie ein großer Einkauf, dessen Wert sich über die Zeit abnutzt. Eine weitere wichtige Ausnahme ist die 10-Tages-Regel. Sie gilt für regelmäßig wiederkehrende Einnahmen und Ausgaben, die kurze Zeit vor oder nach dem Jahreswechsel fällig und gezahlt werden. Diese werden dem Wirtschaftsjahr zugerechnet, zu dem sie wirtschaftlich gehören, auch wenn der Geldfluss im angrenzenden Jahr liegt. Geringwertige Wirtschaftsgüter, kurz GWG, bis 800 Euro netto können dagegen sofort im Jahr der Anschaffung voll als Betriebsausgabe abgezogen werden.

Visuell'Wichtige Ausnahmen vom Zufluss-Abfluss-Prinzip'. Zeige Icons für AfA (ein abnutzbares Wirtschaftsgut wie ein Firmenwagen mit einem Kalender und Pfeilen über Jahre), GWG (ein kleiner Laptop mit einem Euro-Symbol) und die 10-Tages-Regel (…

5.Die Ermittlung des Gewinns nach § 4 Absatz 3 EStG folgt klaren Schritten. Zuerst prüfen wir, ob die Voraussetzungen für die EÜR erfüllt sind. Sind wir nicht buchführungspflichtig und liegen wir unter den Umsatz- und Gewinngrenzen? Wenn ja, geht es weiter. Dann erfassen wir alle Betriebseinnahmen, die im Wirtschaftsjahr tatsächlich zugeflossen sind, inklusive der vereinnahmten Umsatzsteuer. Anschließend sammeln wir alle Betriebsausgaben, die im selben Zeitraum abgeflossen sind, inklusive der gezahlten Vorsteuer. Nun berücksichtigen wir die Ausnahmen: die jährliche AfA für Anlagegüter und wenden gegebenenfalls die 10-Tages-Regel an. Am Ende subtrahieren wir die Summe der Betriebsausgaben von der Summe der Betriebseinnahmen. Das Ergebnis ist unser steuerlicher Gewinn oder Verlust, der dann in die Anlage EÜR für die Einkommensteuererklärung übertragen wird. Eine saubere Dokumentation ist hier das A und O.

Visuell'Schritte zur Gewinnermittlung nach § 4 Abs. 3 EStG'. Zeige eine visuelle Prozesskette mit nummerierten Schritten: 1. Voraussetzungen prüfen (Haken-Symbol). 2. Betriebseinnahmen erfassen (Geld-Symbol). 3. Betriebsausgaben erfassen (Rechn…

6.Lass uns das Ganze an einem praktischen Beispiel durchspielen. Frau Müller ist selbstständige Grafikdesignerin und ermittelt ihren Gewinn per EÜR. Für 2023 hat sie 50.000 Euro Honorareinnahmen, und 9.500 Euro vereinnahmte Umsatzsteuer erhalten. Ihre Betriebsausgaben umfassen Büromiete von 6.000 Euro, Wareneinkauf von 8.000 Euro, Telefonkosten von 1.200 Euro und Tankkosten von 1.000 Euro. Zusätzlich wurden 1.270 Euro Vorsteuer gezahlt und eine AfA von 400 Euro für ihren Computer angesetzt. Wir rechnen: Summe der Betriebseinnahmen: 50.000 Euro Honorareinnahmen plus 9.500 Euro vereinnahmte Umsatzsteuer ergibt 59.500 Euro. Summe der Betriebsausgaben: 6.000 Euro Miete, 8.000 Euro Wareneinkauf, 1.200 Euro Telefon, 1.000 Euro Tankkosten, 1.270 Euro gezahlte Vorsteuer und 400 Euro AfA ergeben 17.870 Euro. Der steuerliche Gewinn von Frau Müller für 2023 beträgt somit 59.500 Euro minus 17.870 Euro, also 41.630 Euro. Beachte, dass die Umsatzsteuer und Vorsteuer als Einnahme beziehungsweise Ausgabe im Zeitpunkt des Geldflusses berücksichtigt werden.

Visuell'Praxisbeispiel: EÜR für Grafikdesignerin Frau Müller'. Liste die Einnahmen und Ausgaben übersichtlich auf und zeige die Berechnung des Gewinns von 41.630 €. Verwende Icons für Geld, Computer, Büro und Tankstelle.

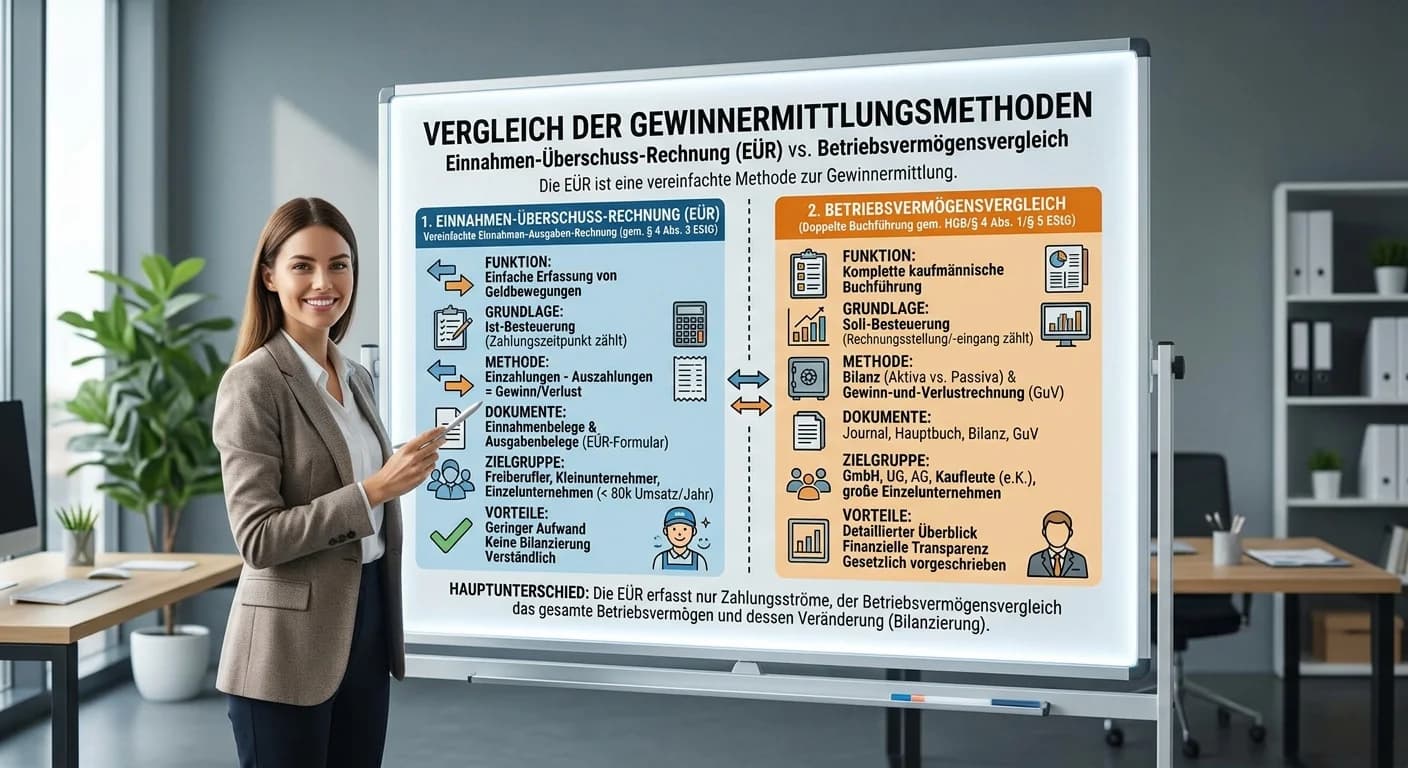

7.Es ist entscheidend, die EÜR von der Bilanzierung abzugrenzen. Die EÜR basiert auf dem Zufluss-Abfluss-Prinzip, während die Bilanzierung eine periodengerechte Abgrenzung nach wirtschaftlicher Zugehörigkeit vornimmt. Die EÜR ist für Freiberufler und kleine Gewerbetreibende gedacht, die Bilanzierung für buchführungspflichtige Kaufleute. Bei der EÜR reichen einfache Aufzeichnungen, bei der Bilanzierung ist eine doppelte Buchführung mit Bilanz und GuV Pflicht. Forderungen und Verbindlichkeiten werden bei der EÜR erst bei Zahlung erfasst, bei der Bilanzierung schon bei Entstehung. Eine Inventurpflicht besteht bei der EÜR nicht, bei der Bilanzierung schon. Die EÜR ist einfacher und weniger komplex, die Bilanzierung bietet jedoch einen umfassenderen Überblick über die Vermögenslage. Für die Prüfung ist es wichtig, diese Unterschiede klar benennen zu können.

Visuell'Vergleich: Einnahmen-Überschuss-Rechnung vs. Bilanzierung'. Zeige eine Tabelle mit den Spalten 'Merkmal', 'Einnahmen-Überschuss-Rechnung (§ 4 Abs. 3 EStG)' und 'Bilanzierung (§ 4 Abs. 1 / § 5 EStG)', die die Unterschiede bei Grundlage,…

8.Abschließend noch ein paar wichtige Hinweise für deine Prüfung und die Praxis. Ein häufiger Fehler ist die Verwechslung des Zufluss-Abfluss-Prinzips mit der periodengerechten Abgrenzung der Bilanzierung. Denke daran: Wann fließt das Geld? Das ist entscheidend! Achte auch auf die korrekte Behandlung der AfA und die genaue Anwendung der 10-Tages-Regel. In Prüfungsaufgaben solltest du besonders auf Datumsangaben und die Art der Ausgaben achten, denn hier lauern beliebte Fallen. Verstehe genau, wer die EÜR anwenden darf. Die korrekte und lückenlose Dokumentation aller Einnahmen und Ausgaben ist unerlässlich und bildet die Grundlage für das Ausfüllen der Anlage EÜR, die du für die Einkommensteuererklärung deines Mandanten benötigst. Mit diesem Wissen bist du bestens für die IHK-Prüfung und deine zukünftige Tätigkeit gerüstet!

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte blickt selbstbewusst in die Kamera, während sie in einem modernen Büro sitzt. Auf dem Schreibtisch liegen ein geöffnetes Lehrbuch, ein Taschenrechner und ein Stift. I…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung für Selbstständige und Kleinunternehmer. Sie basiert auf dem Zufluss-Abfluss-Prinzip und ist für Steuerpflichtige relevant, die nicht zur doppelten Buchführung verpflichtet sind.

EINLEITUNG

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine zentrale Methode zur Gewinnermittlung für Selbstständige und Kleinunternehmer, die nicht zur doppelten Buchführung verpflichtet sind. Sie ist besonders relevant für Freiberufler und kleine Gewerbetreibende und bildet die Basis für die Einkommensteuererklärung.

KERNPUNKTE

Die EÜR basiert auf dem Zufluss-Abfluss-Prinzip, bei dem Einnahmen und Ausgaben dann erfasst werden, wenn sie tatsächlich fließen. Betriebseinnahmen umfassen alle im Wirtschaftsjahr zugeflossenen Gelder, einschließlich vereinnahmter Umsatzsteuer. Betriebsausgaben sind alle abgeflossenen Gelder, inklusive gezahlter Vorsteuer. Wichtige Ausnahmen sind die Absetzung für Abnutzung (AfA) und die 10-Tages-Regel. Die EÜR ist für Steuerpflichtige mit einem Umsatz unter 600.000 Euro oder einem Gewinn unter 60.000 Euro vorgesehen.

PRAXISBEZUG

Ein praktisches Beispiel: Frau Müller, eine Grafikdesignerin, hat 2023 Einnahmen von 50.000 Euro und Ausgaben von 17.870 Euro. Ihr steuerlicher Gewinn beträgt 41.630 Euro. Die EÜR unterscheidet sich von der Bilanzierung durch ihre Einfachheit und das Fehlen einer Inventurpflicht.

FAZIT

Die EÜR ist eine effiziente Methode zur Gewinnermittlung für kleine Unternehmen. Sie erfordert genaue Dokumentation und ein Verständnis der zugrunde liegenden Prinzipien, um steuerliche Verpflichtungen korrekt zu erfüllen.

Ähnliche Wiki-Artikel

Steuerfachangestellte: EÜR Gewinnermittlung: Einnahmen minus Ausgaben – einfach erklärt

Bei der Einnahmen-Überschussrechnung (EÜR) wird der Gewinn ganz einfach ermittelt, indem du alle Betriebseinnahmen von allen Betriebsausgaben abziehst. Das Besondere ist das Zufluss-Abfluss-Prinzip: E

Dialogmarketing: Einnahmen-Überschuss-Rechnung (EÜR) – einfach erklärt

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung für bestimmte Steuerpflichtige. Sie ist eine Alternative zur Bilanzierung und wird hauptsächlich von Freiberu

Einzelhandel: Einnahmen-Überschuss-Rechnung (EÜR) für Kleinunternehmen – einfach erklärt

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung für kleinere Unternehmen und Freiberufler. Dabei werden alle tatsächlichen Einnahmen den tatsächlichen Ausgab

Steuerfachangestellte: EÜR vs. Betriebsvermögensvergleich – einfach erklärt

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung, die hauptsächlich von kleineren Unternehmen und Freiberuflern genutzt wird. Sie vergleicht lediglich die tat

Lernthemen aus anderen Ausbildungen

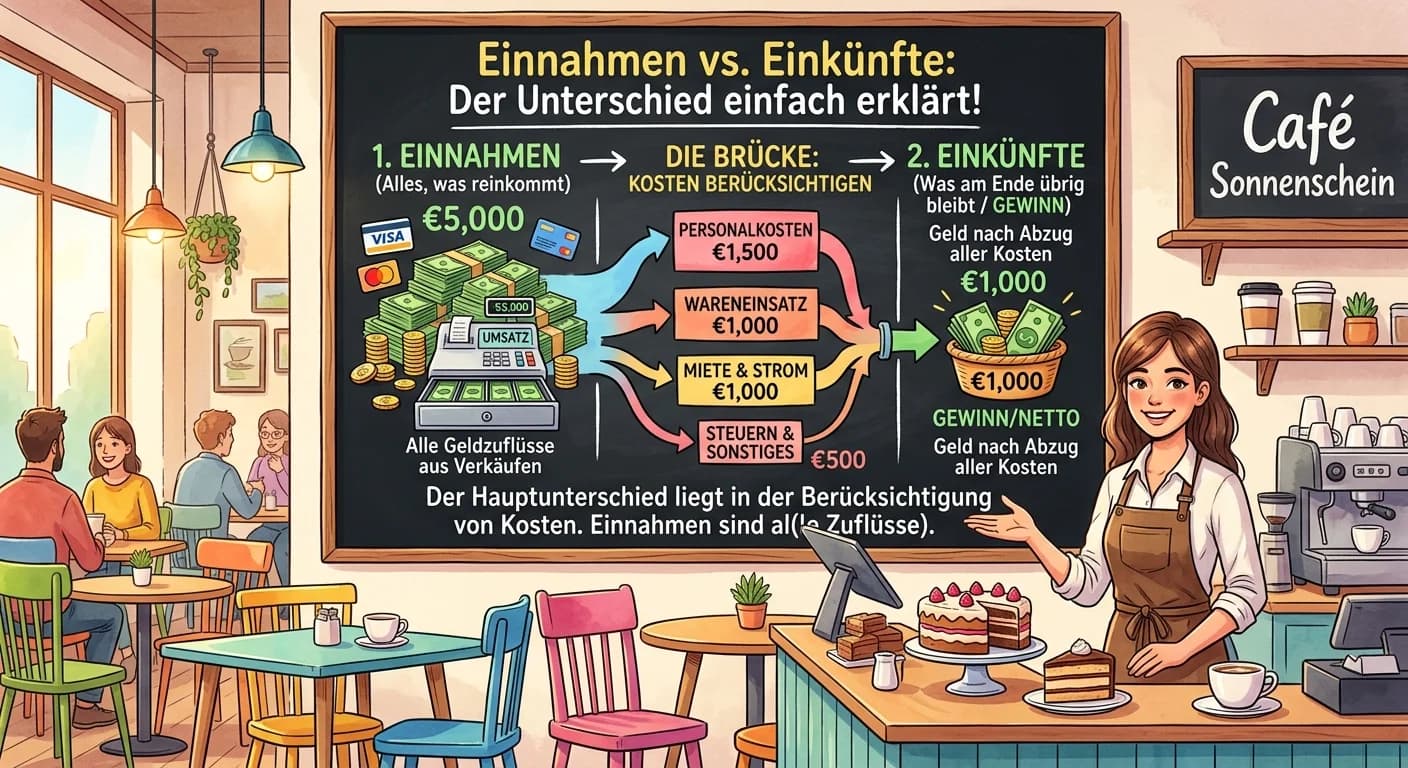

Steuerfachangestellte: Einnahmen vs. Einkünfte – der Unterschied einfach erklärt

Der Hauptunterschied liegt in der Berücksichtigung von Kosten. Einnahmen sind alle zugeflossenen Werte (Geld oder geldwerte Vorteile), also der Bruttobetrag. Einkünfte hingegen sind der Betrag, der na

Steuerfachangestellte: Zuflussprinzip Lohnversteuerung einfach erklärt – einfach erklärt

Das Zuflussprinzip ist ein grundlegendes Konzept im Steuerrecht und besagt, dass Einnahmen in dem Zeitpunkt als zugeflossen gelten, in dem der Steuerpflichtige die wirtschaftliche Verfügungsmacht darü

Steuerfachangestellte: Gewinneinkunftsarten nach EStG – einfach erklärt

Nach dem Einkommensteuergesetz (EStG) gibt es insgesamt sieben Einkunftsarten. Diese werden in zwei Hauptgruppen unterteilt: die Gewinneinkunftsarten und die Überschusseinkunftsarten. Die Gewinneinkun

Steuerfachangestellte: Gewerbeertrag Hinzurechnungen – einfach erklärt

Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Er wird nicht direkt aus dem handelsrechtlichen Gewinn übernommen, sondern muss nach den Vorschriften des Gewerbesteuergesetzes (Ge