Lernmodul

Gewinnkorrekturen außerhalb der Bilanz

Überleitung vom Handelsbilanzgewinn zum steuerlichen Gewinn.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zur IHK-Lernplattform! Als angehende Steuerfachangestellte tauchen wir heute in ein zentrales Thema ein: die Gewinnkorrekturen außerhalb der Bilanz. Du lernst, wie der Handelsbilanzgewinn in den steuerpflichtigen Gewinn überführt wird. Bereite dich darauf vor, die Unterschiede zwischen Handels- und Steuerrecht präzise zu verstehen und anzuwenden.

Lernziele

- Du kannst die Notwendigkeit und das Schema außerbilanzieller Gewinnkorrekturen erklären.

- Du kannst typische Hinzurechnungen und Kürzungen benennen und deren Paragraphen zuordnen.

- Du kannst einen Handelsbilanzgewinn in einen Steuerbilanzgewinn überleiten und berechnen.

1.Stell dir vor, du hast einen Rohdiamanten. Er ist wunderschön, aber um seinen wahren Wert zu entfalten und ihn verkaufsfertig zu machen, braucht er einen präzisen Schliff. Genauso verhält es sich mit dem Gewinn eines Unternehmens. Nach handelsrechtlichen Vorschriften ermittelt, ist er unser 'Rohdiamant' – der Handelsbilanzgewinn. Doch das Finanzamt benötigt einen 'geschliffenen Brillanten', den Steuerbilanzgewinn. Hier kommen die Gewinnkorrekturen außerhalb der Bilanz ins Spiel. Sie sind dieser entscheidende Schliff, der den Gewinn für die Besteuerung passend macht. Für uns als Steuerfachangestellte ist es unerlässlich, diesen Prozess genau zu verstehen, denn er ist die Basis vieler Steuererklärungen und ein häufiger Prüfungsbestandteil. Wir sorgen dafür, dass der Gewinn korrekt für die Steuer ermittelt wird, indem wir bestimmte Positionen hinzufügen oder abziehen, die das Handelsrecht anders sieht als das Steuerrecht.

VisuellGeneriere ein fotorealistisches Bild: Eine Person in einem Anzug, die einen großen, groben Rohdiamanten in der einen Hand und einen funkelnden, geschliffenen Brillanten in der anderen Hand hält, vor einem Hintergrund, der eine Bilanz ode…

2.Bevor wir ins Detail gehen, klären wir die Grundlagen. Der Handelsbilanzgewinn ist der Gewinn, den ein Unternehmen nach den Vorschriften des Handelsgesetzbuches, also den GoB, ausweist. Er dient vor allem dem Gläubiger- und Anlegerschutz. Der Steuerbilanzgewinn hingegen ist der Gewinn, der nach steuerrechtlichen Vorschriften ermittelt wird und die Grundlage für die Besteuerung bildet. Die außerbilanziellen Korrekturen sind genau jene Anpassungen, die wir vornehmen, um vom Handelsbilanzgewinn zum Steuerbilanzgewinn zu gelangen, ohne die Handelsbilanz selbst zu ändern. Das Fundament hierfür ist das Maßgeblichkeitsprinzip nach § 5 Absatz 1 Einkommensteuergesetz. Es besagt, dass die Handelsbilanz für die Steuerbilanz maßgebend ist, es sei denn, steuerrechtliche Vorschriften bestimmen etwas anderes. Während das Handelsrecht den Schutz der externen Stakeholder im Blick hat, zielt das Steuerrecht auf die gerechte und gleichmäßige Besteuerung ab. Daher gibt es Unterschiede in der Bewertung und Anerkennung von Aufwendungen und Erträgen.

VisuellEine Tabelle mit zwei Spalten 'Handelsbilanzgewinn' und 'Steuerbilanzgewinn'. Unter Handelsbilanzgewinn: 'Nach HGB und GoB', 'Gläubiger- und Anlegerschutz'. Unter Steuerbilanzgewinn: 'Nach EStG, KStG, GewStG', 'Fiskalzweck (Steuererhebun…

3.Schauen wir uns nun das Schema an, mit dem wir den Handelsbilanzgewinn in den Steuerbilanzgewinn überführen. Es ist ein klarer, logischer Ablauf. Wir starten mit dem nach Handelsrecht ermittelten Gewinn. Diesem addieren wir alle Hinzurechnungen hinzu. Das sind Beträge, die handelsrechtlich als Aufwand anerkannt wurden, steuerrechtlich aber nicht abzugsfähig sind oder als verdeckte Gewinnausschüttung gelten. Anschließend subtrahieren wir alle Kürzungen. Das sind Beträge, die handelsrechtlich als Ertrag erfasst sind, steuerrechtlich jedoch steuerfrei sind oder einer anderen Besteuerung unterliegen. Das Ergebnis dieser Rechnung ist unser Steuerbilanzgewinn, der die Grundlage für die Berechnung der Einkommen-, Körperschaft- und Gewerbesteuer bildet. Dieses Schema ist absolut entscheidend für die Prüfung und für deine tägliche Arbeit. Es ist der Fahrplan, den wir immer wieder anwenden werden.

VisuellEin klares Flussschema der Überleitungsrechnung. Oben: 'Handelsbilanzgewinn'. Darunter ein Pfeil nach unten zu '+ Hinzurechnungen'. Dann ein Pfeil nach unten zu '- Kürzungen'. Unten: '= Steuerbilanzgewinn'. Die Pfeile und Texte sollen gu…

4.Widmen wir uns jetzt den Hinzurechnungen. Das sind Posten, die den steuerlichen Gewinn erhöhen, weil sie handelsrechtlich als Aufwand gebucht wurden, steuerrechtlich aber nicht abzugsfähig sind. Ein wichtiges Beispiel sind die nicht abzugsfähigen Betriebsausgaben nach § 4 Absatz 5 Einkommensteuergesetz. Dazu gehören zum Beispiel 30 Prozent der angemessenen Bewirtungskosten, Geschenke an Geschäftspartner, die pro Empfänger 35 Euro übersteigen, oder auch Geldbußen. Ein weiterer großer Posten ist die Gewerbesteuer selbst, die nach § 4 Absatz 5b Einkommensteuergesetz als Betriebsausgabe nicht abzugsfähig ist. Bei Kapitalgesellschaften müssen wir zudem verdeckte Gewinnausschüttungen, kurz vGA, nach § 8 Absatz 3 Körperschaftsteuergesetz hinzurechnen. Das sind Leistungen der Gesellschaft an Gesellschafter, die ein ordentlicher Geschäftsleiter einem Nichtgesellschafter nicht gewährt hätte. Diese Hinzurechnungen sind typische Prüfungsfragen und müssen sicher beherrscht werden.

VisuellÜberschrift 'Typische Hinzurechnungen'. Liste mit Stichpunkten: 'Nicht abzugsfähige Betriebsausgaben (§ 4 Abs. 5 EStG)', 'Beispiele: 30% Bewirtungskosten, Geschenke > 35€, Geldbußen'. 'Gewerbesteuer (§ 4 Abs. 5b EStG)'. 'Verdeckte Gewinn…

5.Nach den Hinzurechnungen kommen wir zu den Kürzungen. Diese reduzieren den steuerlichen Gewinn, da sie handelsrechtlich als Ertrag gebucht wurden, steuerrechtlich aber steuerfrei sind oder einer anderen, meist begünstigten, Besteuerung unterliegen. Ein häufiges Beispiel sind steuerfreie Einnahmen nach § 3 Einkommensteuergesetz. Dazu können bestimmte Subventionen zählen oder auch Leistungen aus der Arbeitslosenversicherung, sofern sie betrieblich erfasst wurden. Bei Kapitalgesellschaften gibt es zudem eine Besonderheit bei Teilwertabschreibungen auf Beteiligungen. Während Gewinne aus der Veräußerung von Anteilen an Kapitalgesellschaften weitgehend steuerfrei sind, sind im Gegenzug auch Teilwertabschreibungen auf diese Beteiligungen nicht abzugsfähig. Wenn also eine solche Abschreibung handelsrechtlich den Gewinn gemindert hat, muss sie steuerlich wieder hinzugerechnet werden, beziehungsweise als Kürzung behandelt werden, wenn sie im Handelsbilanzgewinn als Aufwand enthalten war und steuerlich nicht abzugsfähig ist. Dieser Punkt ist besonders bei Kapitalgesellschaften relevant und wird oft übersehen.

VisuellÜberschrift 'Typische Kürzungen'. Liste mit Stichpunkten: 'Steuerfreie Einnahmen (§ 3 EStG)', 'Beispiele: Bestimmte Subventionen, Leistungen aus der Arbeitslosenversicherung'. 'Teilwertabschreibungen auf Beteiligungen (§ 8b Abs. 3 KStG)…

6.Lass uns das Gelernte an einem konkreten Beispiel durchrechnen. Herr Müller, ein Einzelunternehmer, hat einen Handelsbilanzgewinn von 125.000 Euro erzielt. Nun müssen wir den steuerlichen Gewinn ermitteln. Zuerst addieren wir die Hinzurechnungen: Herr Müller hatte nicht abzugsfähige Bewirtungskosten von 1.800 Euro und Geschenke über 35 Euro im Wert von 750 Euro. Außerdem muss die gezahlte Gewerbesteuer von 6.200 Euro wieder hinzugerechnet werden. Das macht in Summe 125.000 Euro plus 1.800 Euro plus 750 Euro plus 6.200 Euro. Dann kommen wir zu den Kürzungen: Herr Müller hatte steuerfreie Einnahmen in Höhe von 4.500 Euro, die wir abziehen müssen. Rechnen wir das zusammen: 125.000 Euro plus 1.800 Euro plus 750 Euro plus 6.200 Euro minus 4.500 Euro ergibt einen Steuerbilanzgewinn von 129.250 Euro. Siehst du, wie sich der Gewinn durch diese Korrekturen verändert hat? Das ist der Betrag, der am Ende der Besteuerung unterliegt.

VisuellÜberschrift 'Berechnungsbeispiel: Herr Müller'. Liste der Rechenschritte: 'Handelsbilanzgewinn: 125.000 €'. '+ Hinzurechnungen:'. ' Nicht abzugsfähige Bewirtungskosten: + 1.800 €'. ' Geschenke > 35 €: + 750 €'. ' Gewerbesteuer: + 6.200 €…

7.Gerade bei den außerbilanziellen Korrekturen schleichen sich oft Fehler ein, die in der Prüfung teuer werden können. Ein Klassiker ist die Verwechslung von Hinzurechnungen und Kürzungen – also, ob ein Betrag den Gewinn erhöht oder mindert. Achte genau auf die Logik dahinter: Was steuerlich nicht abzugsfähig ist, muss hinzugerechnet werden, was steuerfrei ist, muss gekürzt werden. Ein weiterer häufiger Fehler ist das Vergessen spezifischer, oft kleinerer Hinzurechnungen, wie zum Beispiel des nicht abzugsfähigen Anteils von Bewirtungskosten. Auch die korrekte Anwendung der Paragraphen ist entscheidend; es reicht nicht, nur den Begriff zu kennen, sondern du musst auch den passenden Paragraphen parat haben. Und vergiss nie die Besonderheiten bei Kapitalgesellschaften, wie die Behandlung von verdeckten Gewinnausschüttungen oder Teilwertabschreibungen auf Beteiligungen. Diese Details sind wichtig und werden gerne in Prüfungen abgefragt.

VisuellÜberschrift 'Typische Fehler'. Liste mit Stichpunkten: 'Verwechslung von Hinzurechnungen und Kürzungen'. 'Vergessen spezifischer Hinzurechnungen (z.B. Anteil Bewirtungskosten)'. 'Fehler bei Anwendung der korrekten Paragraphen'. 'Nichtbea…

8.Fassen wir die Kernpunkte zusammen: Der Handelsbilanzgewinn ist unser Ausgangspunkt, der Steuerbilanzgewinn unser Ziel. Das Maßgeblichkeitsprinzip nach § 5 Absatz 1 EStG ist die Brücke. Mithilfe des Überleitungsschemas – Handelsbilanzgewinn plus Hinzurechnungen minus Kürzungen – gelangen wir zum steuerlichen Ergebnis. Für die Prüfung ist es unerlässlich, die wichtigsten Paragraphen auswendig zu lernen, wie § 4 Absatz 5 EStG für nicht abzugsfähige Betriebsausgaben, § 4 Absatz 5b EStG für die Gewerbesteuer, § 8 Absatz 3 KStG für verdeckte Gewinnausschüttungen und § 3 EStG für steuerfreie Einnahmen. Übe das Überleitungsschema mit verschiedenen Fällen, um Routine zu bekommen. Die Fähigkeit, diese Korrekturen präzise durchzuführen, ist eine Schlüsselqualifikation für deine Karriere als Steuerfachangestellte und wird dir in der Praxis immer wieder begegnen. Viel Erfolg beim Lernen und in der Prüfung!

VisuellÜberschrift 'Prüfungstipps & Zusammenfassung'. Liste mit Stichpunkten: 'Wiederhole Kernpunkte: Maßgeblichkeit, Schema, Beispiele'. 'Lerne wichtige Paragraphen auswendig: § 4 Abs. 5 EStG, § 4 Abs. 5b EStG, § 8 Abs. 3 KStG, § 3 EStG'. 'Übe…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits unser Erklärvideo zu den Grundlagen der Gewinnkorrekturen außerhalb der Bilanz gesehen. Heute vertiefen wir dein Wissen, indem wir einen konkreten Fall von Herrn Müller Schritt für Schritt durchrechnen. So lernst du, wie aus dem Handelsbilanzgewinn der steuerliche Gewinn wird.

Lernziele

- Du kannst einen gegebenen Handelsbilanzgewinn schrittweise um steuerliche Hinzurechnungen und Kürzungen korrigieren.

- Du bist in der Lage, den steuerlichen Gewinn eines Einzelunternehmers anhand konkreter Korrekturposten präzise zu ermitteln.

1.Unser Ausgangspunkt ist der Handelsbilanzgewinn von Herrn Müller. Dieser beträgt 125.000 Euro. Stell dir diesen Gewinn als einen Rohdiamanten vor, der noch nicht für das Finanzamt geschliffen ist. Unser Ziel ist es, diesen Rohdiamanten durch präzise Korrekturen in einen geschliffenen Brillanten, den steuerlichen Gewinn, zu verwandeln. Wir starten also mit diesem Wert und werden ihn nun systematisch anpassen.

VisuellMit der Überschrift 'Rechenbeispiel: Gewinnkorrekturen'. Zeige den ersten Rechenschritt klar an: '1. Handelsbilanzgewinn: 125.000 €'.

2.Die erste Korrektur betrifft nicht abzugsfähige Bewirtungskosten. Herr Müller hatte solche Kosten in Höhe von 1.800 Euro. Gemäß den steuerlichen Vorschriften dürfen diese nicht vollständig abgezogen werden und müssen daher dem Handelsbilanzgewinn wieder hinzugerechnet werden. Das ist eine typische Hinzurechnung außerhalb der Bilanz. Wir addieren diesen Betrag zu unserem Startwert hinzu.

VisuellDie den Zwischenstand zeigt. Überschrift: 'Schritt 2: Hinzurechnung Bewirtungskosten'. Zeige: 'Handelsbilanzgewinn: 125.000 €', darunter '+ Hinzurechnung nicht abzugsfähiger Bewirtungskosten: 1.800 €'.

3.Als Nächstes haben wir einen fiktiven Mietaufwand für eine Privatnutzung von 750 Euro. Wenn Herr Müller zum Beispiel Räumlichkeiten seines Geschäfts auch privat nutzt, muss der darauf entfallende Aufwand, der im Handelsrecht abgezogen wurde, steuerlich wieder hinzugerechnet werden. Auch dies ist eine klassische Hinzurechnung, die den steuerlichen Gewinn erhöht. Wir führen diese Hinzurechnung dem bisherigen Zwischenergebnis zu.

VisuellMit der Überschrift 'Schritt 3: Hinzurechnung fiktiver Mietaufwand'. Zeige den aktuellen Rechenweg: '125.000 € (Handelsbilanzgewinn) + 1.800 € (Bewirtungskosten) + 750 € (fiktiver Mietaufwand)'.

4.Die dritte Hinzurechnung betrifft eine verdeckte Gewinnausschüttung von 6.200 Euro. Obwohl Herr Müller Einzelunternehmer ist, ist dies ein wichtiges Beispiel, um das Prinzip zu verdeutlichen. Solche Ausschüttungen sind im Handelsrecht oft als Aufwand verbucht, steuerlich aber nicht abzugsfähig und müssen daher korrigierend hinzugerechnet werden. Wir addieren diesen Betrag zu unserem bisherigen Zwischenstand.

VisuellMit der Überschrift 'Schritt 4: Hinzurechnung verdeckte Gewinnausschüttung'. Zeige den kumulierten Rechenweg: '125.000 € + 1.800 € + 750 € + 6.200 €'.

5.Nach all diesen Hinzurechnungen ist es Zeit für einen kurzen Zwischenstand. Unser Handelsbilanzgewinn von 125.000 Euro wurde durch die nicht abzugsfähigen Bewirtungskosten, den fiktiven Mietaufwand und die verdeckte Gewinnausschüttung bereits erhöht. Rechnen wir das zusammen, kommen wir auf einen Zwischenwert, bevor wir uns den Kürzungen widmen. So behalten wir immer den Überblick über unseren Rechenweg.

VisuellMit der Überschrift 'Zwischenstand nach Hinzurechnungen'. Zeige die Summe der Hinzurechnungen: '125.000 € + 1.800 € + 750 € + 6.200 € = 133.750 €'.

6.Nun kommen wir zu den Kürzungen. Herr Müller hatte nicht steuerbare Einnahmen in Höhe von 4.500 Euro. Diese Einnahmen sind zwar im Handelsbilanzgewinn enthalten, unterliegen aber nicht der Einkommensteuer. Daher müssen wir sie vom bisherigen Zwischenergebnis abziehen. Dies ist eine typische Kürzung, die den steuerlichen Gewinn im Vergleich zum Handelsbilanzgewinn mindert. Wir subtrahieren diesen Betrag.

VisuellMit der Überschrift 'Schritt 5: Kürzung nicht steuerbarer Einnahmen'. Zeige den Rechenweg: '133.750 € (Zwischenstand) - 4.500 € (nicht steuerbare Einnahmen)'.

7.Nachdem wir alle Hinzurechnungen vorgenommen und die Kürzungen berücksichtigt haben, nähern wir uns dem finalen steuerlichen Gewinn. Der Zwischenstand nach der Kürzung der nicht steuerbaren Einnahmen bringt uns bereits sehr nah an unser Endergebnis. Es ist wichtig, jeden Schritt sorgfältig zu prüfen, um Fehler zu vermeiden. Dieser Wert ist der geschliffene Brillant, bevor wir ihn abschließend einordnen.

VisuellMit der Überschrift 'Vorläufiges Ergebnis'. Zeige die Berechnung: '133.750 € - 4.500 € = 129.250 €'.

8.Unser Rechenweg ist nun abgeschlossen. Der steuerliche Gewinn von Herrn Müller beträgt 129.250 Euro. Wir haben den Handelsbilanzgewinn von 125.000 Euro durch Hinzurechnungen von 1.800, 750 und 6.200 Euro erhöht und um 4.500 Euro Kürzungen gemindert. Ein häufiger Fehler ist die Verwechslung von Hinzurechnungen und Kürzungen oder das Vergessen kleinerer Posten wie der nicht abzugsfähige Anteil von Bewirtungskosten. Denke immer an die Analogie vom Rohdiamanten zum geschliffenen Brillanten – jeder Schliff muss präzise nach den gesetzlichen Vorgaben erfolgen.

VisuellMit der Überschrift 'Zusammenfassung und Ergebnis'. Zeige den vollständigen Rechenweg: 'Handelsbilanzgewinn: 125.000 €', '+ Hinzurechnungen: 1.800 € + 750 € + 6.200 €', '- Kürzungen: 4.500 €', 'Steuerlicher Gewinn: 129.250 €'. Füge darun…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Gewinnkorrekturen außerhalb der Bilanz sind entscheidend, um den Handelsbilanzgewinn in den steuerpflichtigen Gewinn zu überführen. Sie umfassen Hinzurechnungen und Kürzungen, die nach steuerrechtlichen Vorschriften vorgenommen werden, um den Gewinn korrekt für die Besteuerung zu ermitteln.

EINLEITUNG

Gewinnkorrekturen außerhalb der Bilanz sind ein zentrales Thema für Steuerfachangestellte. Sie ermöglichen die Überführung des Handelsbilanzgewinns in den Steuerbilanzgewinn, der für die Besteuerung relevant ist. Diese Korrekturen sind notwendig, da Handels- und Steuerrecht unterschiedliche Ziele verfolgen und daher auch unterschiedliche Vorschriften haben.

KERNPUNKTE

Der Handelsbilanzgewinn wird nach den Vorschriften des Handelsgesetzbuches ermittelt und dient dem Gläubiger- und Anlegerschutz. Der Steuerbilanzgewinn hingegen basiert auf steuerrechtlichen Vorschriften und bildet die Grundlage für die Besteuerung. Das Maßgeblichkeitsprinzip nach § 5 Absatz 1 EStG besagt, dass die Handelsbilanz für die Steuerbilanz maßgebend ist, es sei denn, steuerrechtliche Vorschriften bestimmen etwas anderes. Hinzurechnungen erhöhen den steuerlichen Gewinn, da sie handelsrechtlich als Aufwand gebucht, steuerrechtlich aber nicht abzugsfähig sind. Kürzungen reduzieren den Gewinn, da sie steuerrechtlich steuerfrei sind oder einer anderen Besteuerung unterliegen.

PRAXISBEZUG

Ein konkretes Beispiel: Herr Müller, ein Einzelunternehmer, hat einen Handelsbilanzgewinn von 125.000 Euro. Hinzurechnungen umfassen nicht abzugsfähige Bewirtungskosten von 1.800 Euro, Geschenke über 35 Euro im Wert von 750 Euro und eine Gewerbesteuer von 6.200 Euro. Kürzungen umfassen steuerfreie Einnahmen von 4.500 Euro. Der Steuerbilanzgewinn beträgt somit 129.250 Euro.

FAZIT

Die Fähigkeit, Gewinnkorrekturen präzise durchzuführen, ist essenziell für die Arbeit als Steuerfachangestellte. Das Überleitungsschema – Handelsbilanzgewinn plus Hinzurechnungen minus Kürzungen – ist der Schlüssel zur Ermittlung des steuerlichen Gewinns. Das Verständnis der relevanten Paragraphen und die Anwendung in der Praxis sind entscheidend für den Erfolg in Prüfungen und im Berufsalltag.

Ähnliche Wiki-Artikel

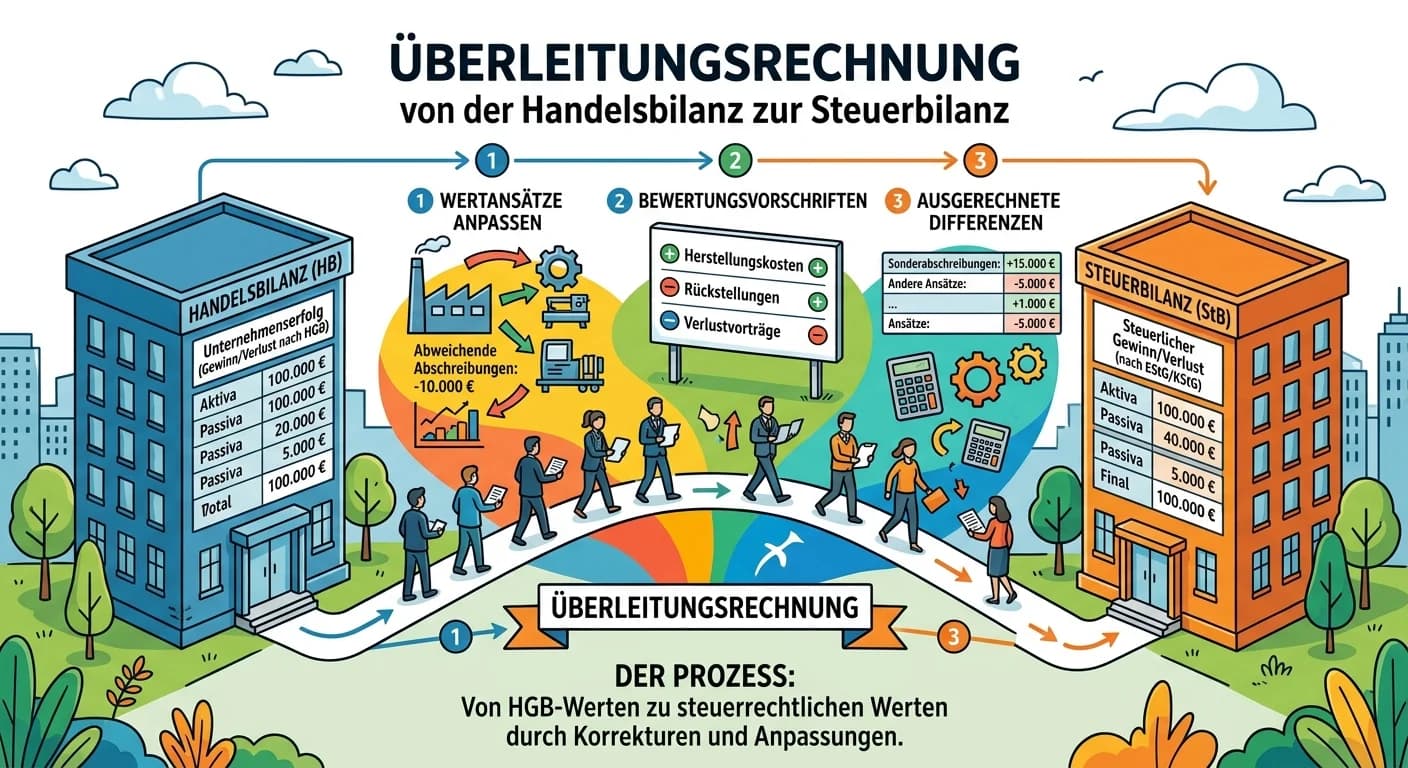

Steuerfachangestellte: Überleitungsrechnung Handelsbilanz zur Steuerbilanz – einfach erklärt

Die Überleitungsrechnung beschreibt den Prozess, wie man von den Werten der Handelsbilanz zu den Werten der Steuerbilanz gelangt. Sie ist notwendig, weil das Handelsrecht (HGB) und das Steuerrecht (ES

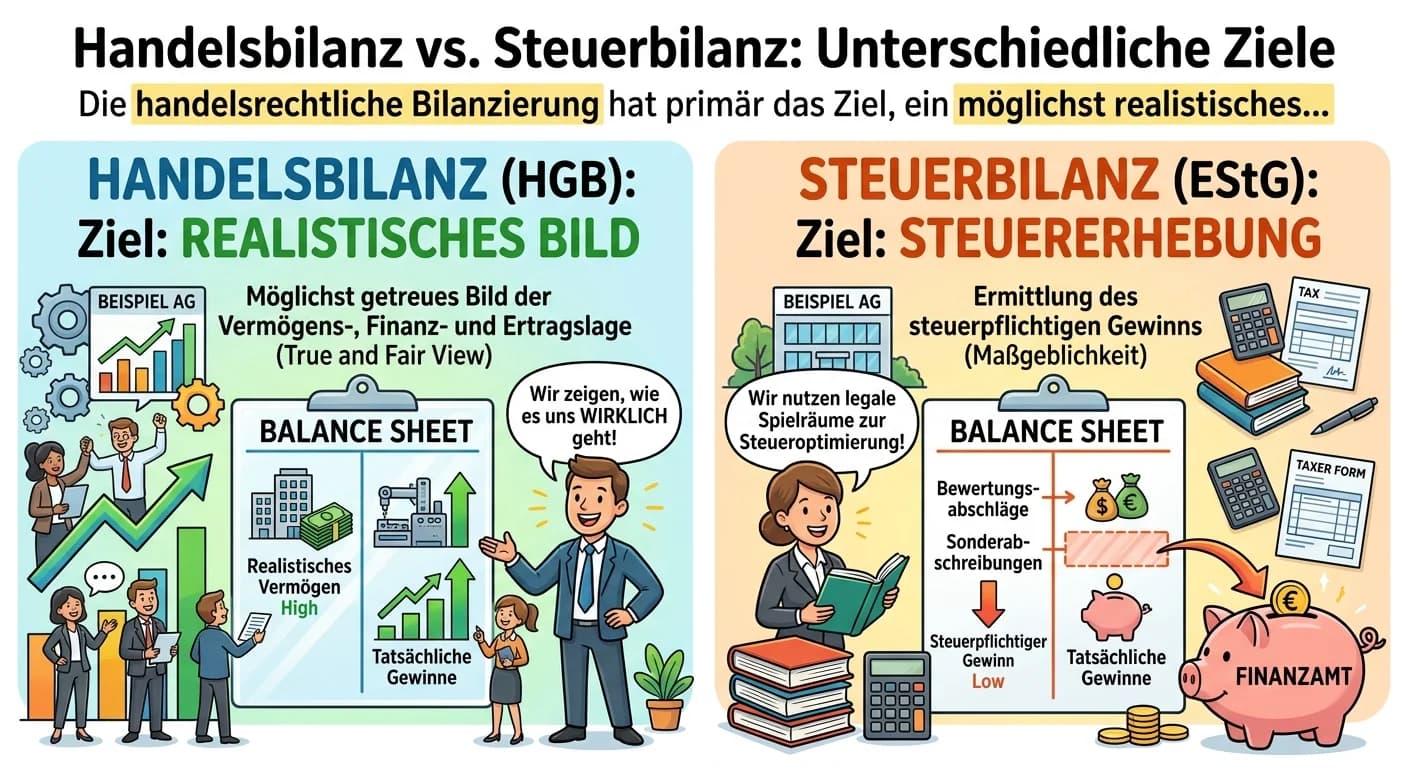

Steuerfachangestellte: Handelsbilanz vs. Steuerbilanz – Ziele und Unterschiede – einfach erklärt

Die handelsrechtliche Bilanzierung hat primär das Ziel, ein möglichst realistisches Bild der Vermögens-, Finanz- und Ertragslage eines Unternehmens zu vermitteln (True & Fair View). Sie dient dem Gläu

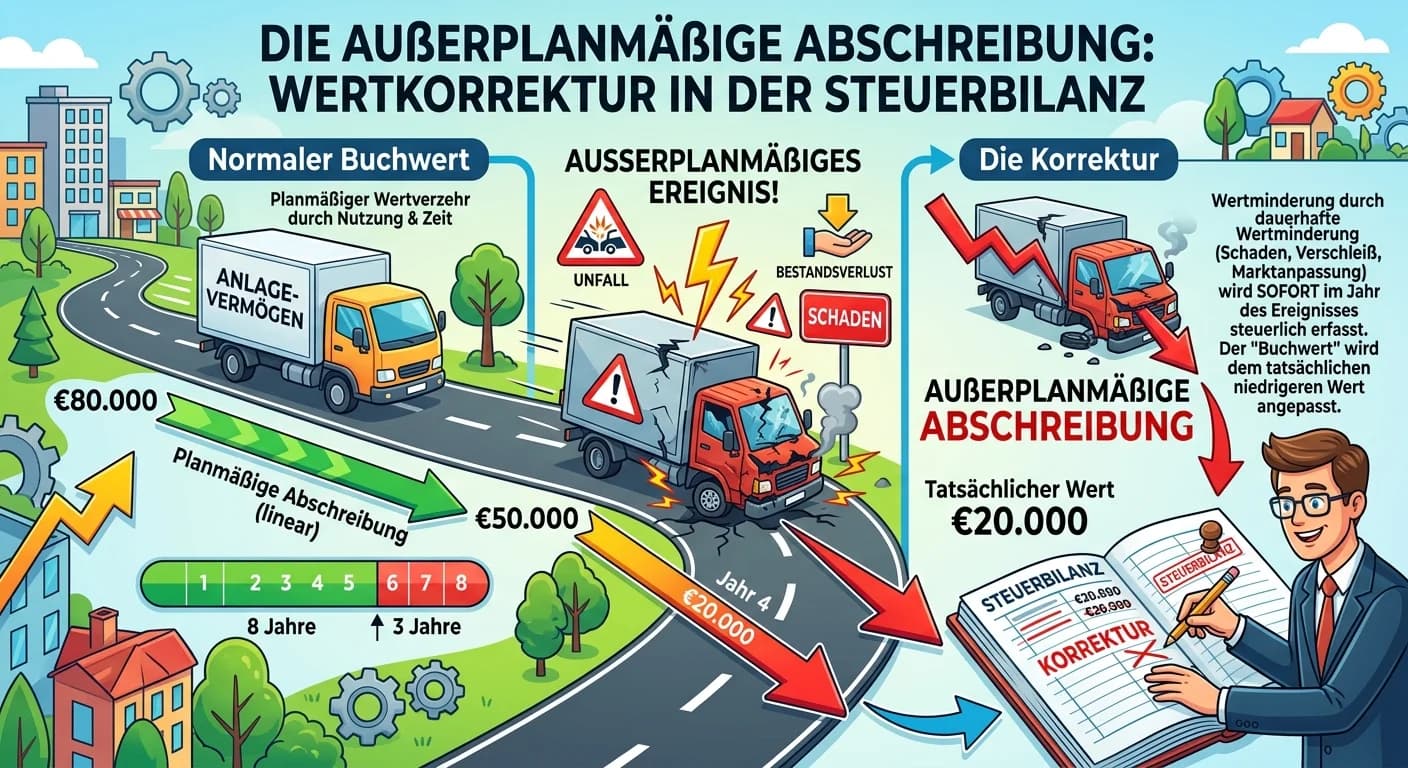

Steuerfachangestellte: Außerplanmäßige Abschreibung in der Steuerbilanz – einfach erklärt

Eine außerplanmäßige Abschreibung in der Steuerbilanz ist die Korrektur des Buchwerts eines Anlageguts, wenn dessen Wert aufgrund unvorhergesehener Ereignisse (z.B. Beschädigung, technischer Fortschri

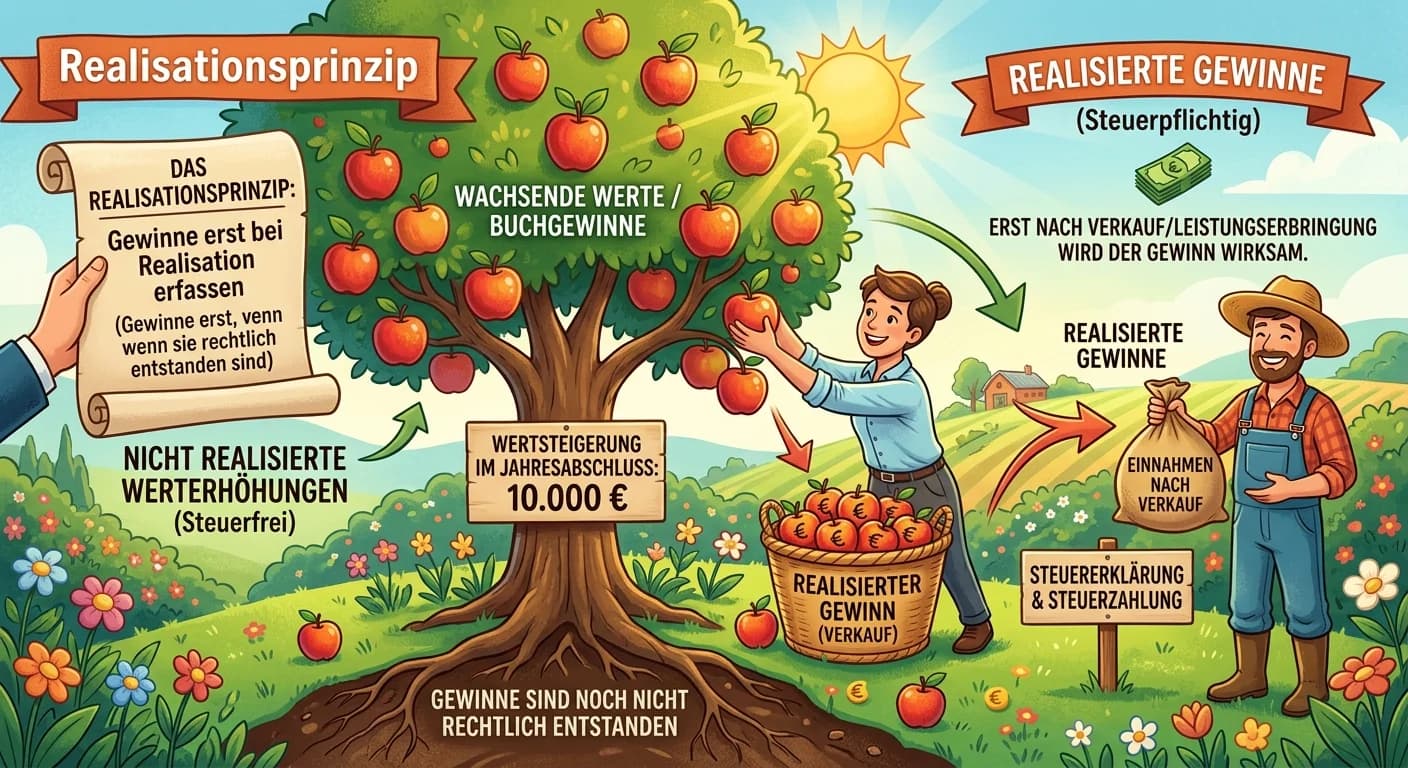

Steuerfachangestellte: Realisationsprinzip bei Gewinneinkünften – einfach erklärt

Das Realisationsprinzip besagt, dass Gewinne im Rechnungswesen und Steuerrecht erst dann als solche erfasst werden dürfen, wenn sie durch einen tatsächlichen Veräußerungsvorgang oder eine Leistungserb

Lernthemen aus anderen Ausbildungen

Büromanagement: Unternehmenserfolg und Bilanz – der Zusammenhang – einfach erklärt

Der Unternehmenserfolg, der in der Regel als Gewinn oder Verlust in der Gewinn- und Verlustrechnung (GuV) ausgewiesen wird, hat einen direkten Einfluss auf die Bilanz. Ein Gewinn erhöht das Eigenkapit

Steuerfachangestellte: EÜR Gewinnermittlung: Einnahmen minus Ausgaben – einfach erklärt

Bei der Einnahmen-Überschussrechnung (EÜR) wird der Gewinn ganz einfach ermittelt, indem du alle Betriebseinnahmen von allen Betriebsausgaben abziehst. Das Besondere ist das Zufluss-Abfluss-Prinzip: E

Steuerfachangestellte: GuV Abschluss von Aufwands- und Ertragskonten – einfach erklärt

Über die Gewinn- und Verlustrechnung (GuV) werden alle Erfolgskonten abgeschlossen. Dazu gehören alle Aufwandskonten und alle Ertragskonten. Diese Konten erfassen die Wertminderungen (Aufwendungen) un

Steuerfachangestellte: Zu versteuerndes Einkommen Kapitalgesellschaft ermitteln – einfach erklärt

Das zu versteuernde Einkommen einer Kapitalgesellschaft wird ermittelt, indem man vom handelsrechtlichen Jahresüberschuss ausgeht und diesen um steuerliche Besonderheiten korrigiert. Dazu gehören das