Lernmodul

Freibetrag für Land- und Forstwirte (§ 13 Abs. 3 EStG)

Besonderer Freibetrag.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Freibetrag für Land- und Forstwirte Bedeutung – einfach erklärt

Der Freibetrag für Land- und Forstwirte ist eine steuerliche Vergünstigung, die dazu dient, kleine und mittlere land- und forstwirtschaftliche Betriebe zu entlasten. Er wird vom Gewinn abgezogen, bevo

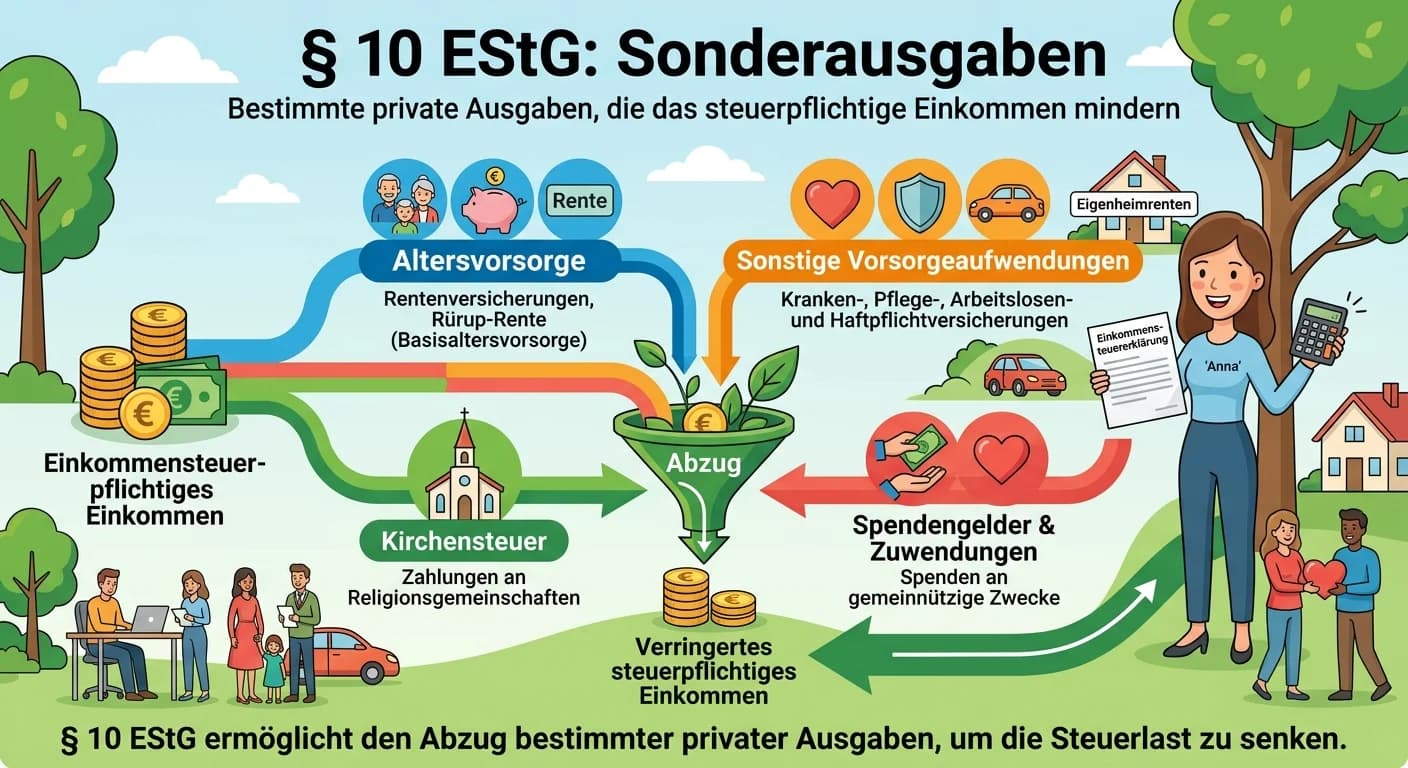

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Steuerfachangestellte: Sonstige Einkünfte nach § 22 EStG – einfach erklärt

Die 'Sonstigen Einkünfte' nach § 22 EStG sind ein Auffangtatbestand im deutschen Einkommensteuerrecht. Das bedeutet, sie erfassen Einkünfte, die keiner der anderen sechs Einkunftsarten (Land- und Fors

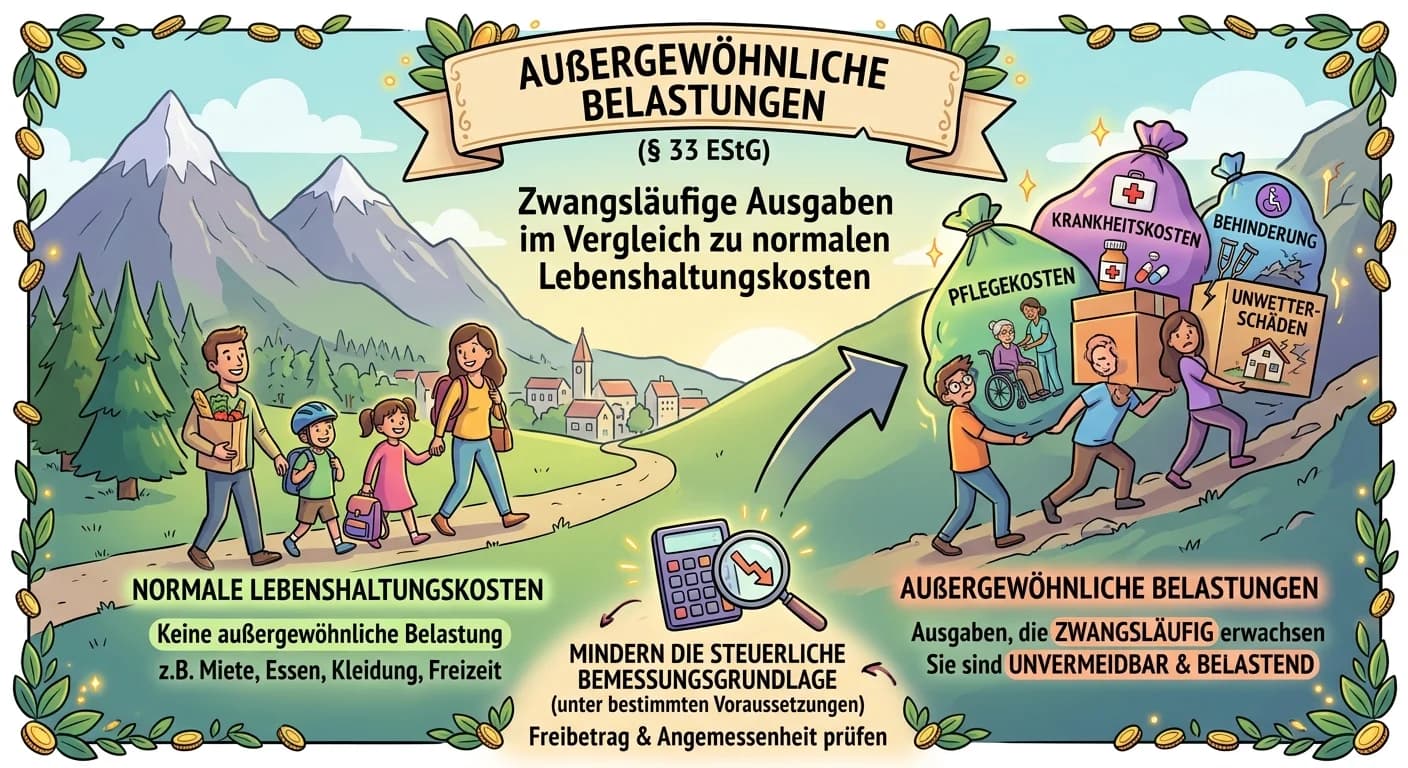

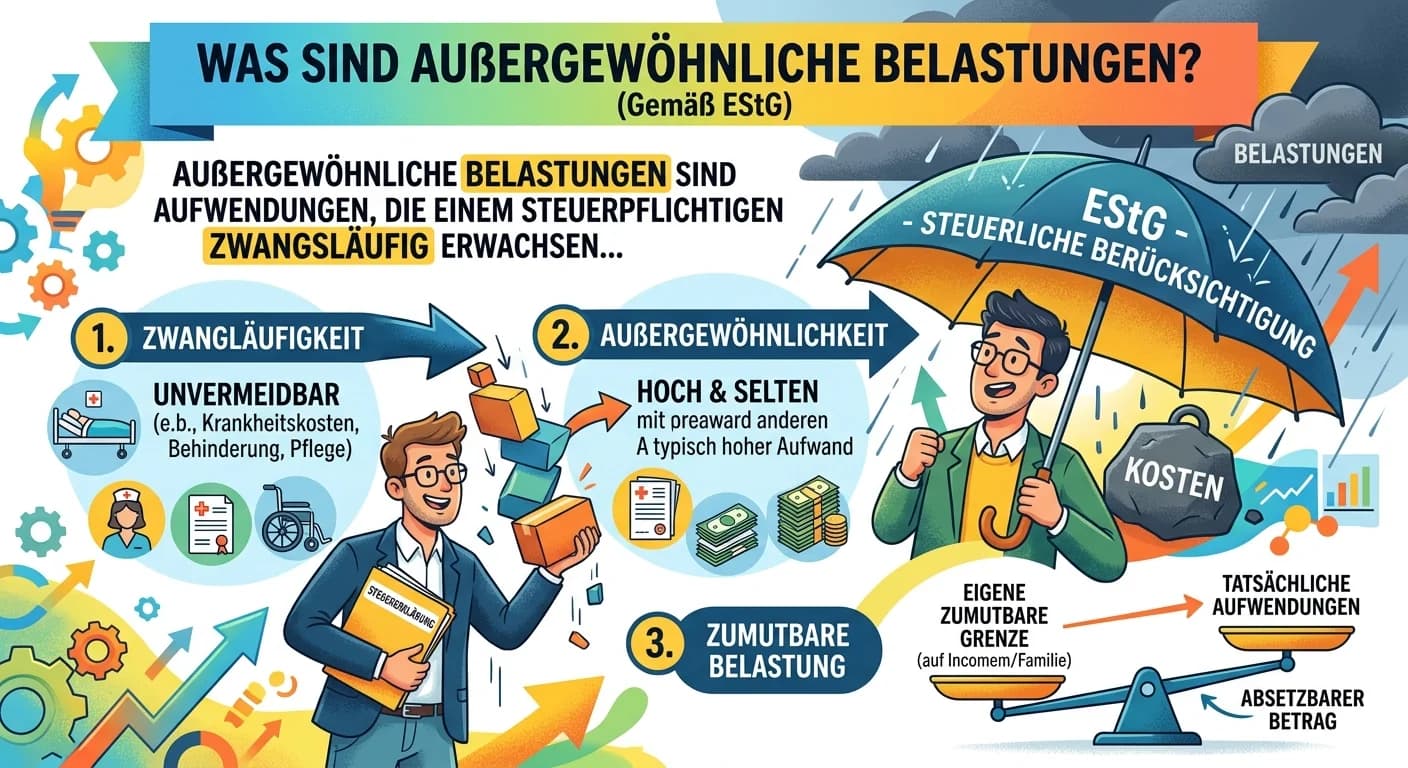

Steuerfachangestellte: Außergewöhnliche Belastungen nach § 33 EStG – einfach erklärt

Außergewöhnliche Belastungen sind Ausgaben, die einem Steuerpflichtigen zwangsläufig entstehen und die die meisten Steuerpflichtigen gleicher Einkommens- und Vermögensverhältnisse nicht haben. Sie min

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Außergewöhnliche Belastungen EStG Definition – einfach erklärt

Außergewöhnliche Belastungen sind Aufwendungen, die einem Steuerpflichtigen zwangsläufig entstehen und höher sind als die Aufwendungen, die der überwiegenden Mehrzahl der Steuerpflichtigen gleicher Ei

Steuerfachangestellte: Grundfreibetrag in der Einkommensteuer – einfach erklärt

Der Grundfreibetrag ist ein zentraler Bestandteil des deutschen Einkommensteuerrechts. Er stellt sicher, dass ein bestimmter Teil deines Einkommens, der für das Existenzminimum notwendig ist, nicht mi

Steuerfachangestellte: Investitionsabzugsbetrag (IAB) nach § 7g EStG – einfach erklärt

Der Investitionsabzugsbetrag (IAB) nach § 7g EStG ist eine steuerliche Fördermaßnahme für kleine und mittlere Betriebe. Er erlaubt es, bis zu 50% der voraussichtlichen Anschaffungs- oder Herstellungsk

Steuerfachangestellte: Investitionsabzugsbetrag (IAB) § 7g EStG für KMU – einfach erklärt

Der Investitionsabzugsbetrag (IAB) nach § 7g EStG ermöglicht es kleinen und mittleren Unternehmen, bis zu 50% der voraussichtlichen Anschaffungs- oder Herstellungskosten für geplante bewegliche Wirtsc