Lernmodul

Die Gesellschaft bürgerlichen Rechts (GbR)

Vertretung, Geschäftsführung, Haftung und Gewinnverteilung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen! Heute tauchen wir gemeinsam in die Welt der Gesellschaft bürgerlichen Rechts, kurz GbR, ein. Diese Rechtsform ist der Grundstein vieler kleiner Unternehmen und Freiberuflerkooperationen in Deutschland. Wir werden die wesentlichen Merkmale, die Gründung, die Regelungen zu Geschäftsführung und Vertretung sowie die Haftung und Gewinnverteilung genau beleuchten. Am Ende bist du fit für typische IHK-Prüfungsfragen zur GbR.

Lernziele

- Die wesentlichen Merkmale, die Gründung, die Geschäftsführung und Vertretung sowie die Haftung einer GbR beschreiben.

- Die Gewinn- und Verlustverteilung in einer GbR berechnen und die steuerliche Einordnung als Mitunternehmerschaft erklären.

- Die Auswirkungen des MoPeG auf die GbR benennen und häufige Fehler in Bezug auf diese Rechtsform identifizieren.

1.Stell dir vor, du und deine Freunde gründen eine Wohngemeinschaft, eine WG. Ihr habt ein gemeinsames Ziel: zusammenleben. Ihr teilt euch die Miete, die Aufgaben, und trefft Entscheidungen gemeinsam. Genau so funktioniert im Kern auch eine Gesellschaft bürgerlichen Rechts, die GbR! Sie ist die einfachste Form einer Personengesellschaft und entsteht, wenn sich mindestens zwei Personen zusammenschließen, um einen gemeinsamen Zweck zu verfolgen. Das können Freiberufler sein, die ein gemeinsames Projekt stemmen, Handwerker, die eine Arbeitsgemeinschaft bilden, oder auch kleine Start-ups. Die GbR ist im Alltag allgegenwärtig und für uns Steuerfachangestellte ein absolutes Basiswissen. Lass uns die Besonderheiten dieser Rechtsform Schritt für Schritt erkunden und für die Prüfung vorbereiten.

VisuellGeneriere ein fotorealistisches Bild: Eine Gruppe junger Menschen, die in einer gemütlichen Wohngemeinschaft zusammen auf einem Sofa sitzen, lachend und Pläne schmiedend, während auf einem Tisch vor ihnen Notizbücher und Stifte liegen. D…

2.Die GbR ist in den Paragraphen 705 fortfolgende des Bürgerlichen Gesetzbuchs, kurz BGB, geregelt. Sie entsteht durch einen Gesellschaftsvertrag, der noch nicht einmal schriftlich sein muss, auch wenn das dringend zu empfehlen ist. Ein Mindestkapital ist ebenfalls nicht vorgeschrieben. Wesentlich ist, dass mindestens zwei Gesellschafter einen gemeinsamen Zweck verfolgen. Ein zentrales Merkmal ist das sogenannte Gesamthandsprinzip: Das Gesellschaftsvermögen gehört allen Gesellschaftern gemeinschaftlich. Seit dem 1. Januar 2024 hat sich durch das Modernisierungsgesetz für Personengesellschaftsrecht, kurz MoPeG, einiges geändert. So kann eine GbR nun ins Gesellschaftsregister eingetragen werden und wird dann zur sogenannten eGbR, einer eingetragenen GbR, was ihre Rechtsfähigkeit stärkt. Steuerlich ist die GbR eine Mitunternehmerschaft, was bedeutet: Sie selbst zahlt keine Einkommensteuer, sondern die Gewinne werden direkt den Gesellschaftern zugerechnet und bei ihnen persönlich versteuert. Für die Umsatzsteuer ist die GbR allerdings ein eigenes Steuersubjekt.

VisuellTitel 'Wesentliche Merkmale der GbR'. Listet auf: 'Mindestens zwei Gesellschafter', 'Gemeinsamer Zweck', 'Keine Formvorschrift (schriftlich empfohlen)', 'Kein Mindestkapital', 'Gesamthandsprinzip', 'Steuerliche Transparenz (Mitunternehme…

3.Kommen wir zu den internen und externen Beziehungen der GbR: Geschäftsführung und Vertretung. Die Geschäftsführung betrifft die internen Abläufe und Entscheidungen, während die Vertretung die GbR nach außen, zum Beispiel gegenüber Kunden oder Lieferanten, bindet. Der gesetzliche Grundsatz, der auch nach dem MoPeG weiter gilt, ist die Gesamtgeschäftsführung und Gesamtvertretung. Das bedeutet, dass alle Gesellschafter nur gemeinsam handeln dürfen. Stell dir vor, jeder Einzelne müsste für jede kleine Entscheidung alle anderen fragen – das wäre unpraktisch! Deshalb kann der Gesellschaftsvertrag davon abweichen. Dort können wir eine Einzelgeschäftsführung oder -vertretung vereinbaren, einzelne Gesellschafter ausschließen oder Mehrheitsentscheidungen festlegen. Die Vertretungsmacht umfasst alle Geschäfte, die dem Zweck der GbR dienen. Wichtig ist: Die Geschäftsführungsbefugnis kann bei einem wichtigen Grund durch einstimmigen Beschluss widerrufen werden.

VisuellTitel 'Geschäftsführung & Vertretung der GbR'. Links eine Spalte 'Geschäftsführung (intern)' und rechts 'Vertretung (extern)'. Darunter jeweils 'Gesetzlicher Grundsatz: Gesamtgeschäftsführung/-vertretung'. Dann 'Abweichende Vereinbarung…

4.Ein besonders prüfungsrelevanter Punkt ist die Haftung der GbR-Gesellschafter. Hier gilt der Grundsatz der unbeschränkten, persönlichen und gesamtschuldnerischen Haftung mit dem gesamten Privatvermögen. Das bedeutet: Unbeschränkt – die Höhe der Haftung ist nicht begrenzt. Persönlich – jeder Gesellschafter haftet mit seinem eigenen Privatvermögen. Unmittelbar – Gläubiger können sich direkt an jeden Gesellschafter wenden, ohne vorher die GbR selbst in Anspruch nehmen zu müssen. Und gesamtschuldnerisch – jeder Gesellschafter haftet für die gesamte Schuld. Der Gläubiger kann sich aussuchen, wen er in Anspruch nimmt. Intern gibt es dann einen Ausgleichsanspruch unter den Gesellschaftern. Und Achtung: Ein neu eintretender Gesellschafter haftet auch für Altverbindlichkeiten, die vor seinem Eintritt entstanden sind. Ein ausscheidender Gesellschafter haftet für Verbindlichkeiten, die bis zu seinem Ausscheiden entstanden sind, noch weitere fünf Jahre. Auch wenn die eGbR nun parteifähig ist, ändert das nichts an dieser weitreichenden persönlichen Gesellschafterhaftung.

VisuellTitel 'Haftung der GbR-Gesellschafter'. Groß und prominent: 'Persönlich, Unbeschränkt, Unmittelbar, Gesamtschuldnerisch'. Darunter Definitionen für jeden Begriff. Füge kleine Icons für 'Eintritt Gesellschafter (Haftung Altverbindlichkeit…

5.Nach der Haftung schauen wir uns die Gewinn- und Verlustverteilung an. Auch hier gilt wieder: Was im Gesellschaftsvertrag steht, hat Vorrang. Wenn der Vertrag nichts anderes vorsieht, erfolgt die Verteilung gesetzlich nach Köpfen, also jeder Gesellschafter erhält einen gleichen Anteil. Das ist in Paragraph 722 BGB n.F. geregelt. Aber in der Praxis ist es üblich, individuelle Regelungen zu treffen. Die Verteilung kann zum Beispiel nach Kapitalanteilen erfolgen, also je nachdem, wie viel jeder Gesellschafter eingebracht hat. Oder nach der Arbeitsleistung, wenn ein Gesellschafter mehr Zeit und Mühe investiert. Auch Umsatzanteile oder eine Kombination aus verschiedenen Faktoren sind denkbar. Wichtig ist auch, dass Gesellschafter grundsätzlich keinen Anspruch auf Entnahmen haben, es sei denn, dies ist vertraglich geregelt oder einstimmig beschlossen. Gewinne werden zunächst den Kapitalkonten gutgeschrieben. Die Verlustverteilung folgt in der Regel den gleichen Regeln wie die Gewinnverteilung, sofern keine abweichenden Vereinbarungen getroffen wurden.

VisuellTitel 'Gewinn- und Verlustverteilung in der GbR'. Zeige eine Waage, die 'Gewinn' und 'Verlust' ausgleicht. Darunter zwei Spalten: 'Gesetzlicher Grundsatz (ohne Vertrag): Nach Köpfen' und 'Abweichende Vereinbarung im Gesellschaftsvertrag…

6.Lass uns das Ganze mit einem konkreten Beispiel verdeutlichen. Die 'Muster GbR' besteht aus den Gesellschaftern Anna und Ben. Im Geschäftsjahr 2023 erzielen sie einen steuerlichen Gewinn von 80.000 Euro. Laut ihrem Gesellschaftsvertrag ist die Gewinnverteilung wie folgt geregelt: Anna erhält 60 Prozent und Ben 40 Prozent. Um Annas Gewinnanteil zu berechnen, multiplizieren wir den Gesamtgewinn von 80.000 Euro mit ihrem Anteilssatz von 60 Prozent, das ergibt 48.000 Euro. Für Ben rechnen wir 80.000 Euro mal 40 Prozent, was 32.000 Euro ergibt. Diese individuellen Gewinnanteile von 48.000 Euro für Anna und 32.000 Euro für Ben werden nun ihren jeweiligen persönlichen Einkommensteuererklärungen zugerechnet. Die GbR selbst zahlt, wie gesagt, keine Einkommensteuer auf diesen Gewinn. Diese transparente Zurechnung ist ein Kernmerkmal der Mitunternehmerschaft.

VisuellTitel 'Rechenbeispiel: Gewinnverteilung GbR'. Szenario: 'Muster GbR (Anna & Ben)'. 'Steuerlicher Gewinn 2023: 80.000 €'. 'Vertragliche Verteilung: Anna 60%, Ben 40%'. Dann die Berechnungsschritte: 'Anna: 80.000 € * 60% = 48.000 €', 'Ben:…

7.In Prüfungen tauchen oft ähnliche Fehler auf, die wir vermeiden wollen. Ein häufiger Irrtum ist die Verwechslung der GbR mit einer OHG. Während beide Personengesellschaften sind und eine ähnliche Haftung haben, ist die GbR für nicht-kaufmännische Zwecke gedacht und wird nicht ins Handelsregister eingetragen, es sei denn, sie wird zur eGbR im Gesellschaftsregister. Auch die Annahme, die GbR sei selbst einkommensteuerpflichtig, ist falsch. Denk immer an das Transparenzprinzip oder die Mitunternehmerschaft. Ein weiterer Fehler ist die Unkenntnis der unbeschränkten, persönlichen und gesamtschuldnerischen Haftung der Gesellschafter. Viele denken, die Haftung sei begrenzt oder nur auf das Gesellschaftsvermögen beschränkt. Und vergiss nicht: Die Gewinnverteilung erfolgt nicht immer nach Köpfen! Der Gesellschaftsvertrag geht vor. Auch die Unterscheidung zwischen interner Geschäftsführung und externer Vertretung ist oft eine Stolperfalle.

VisuellTitel 'Häufige Fehler und Missverständnisse zur GbR'. Liste die folgenden Punkte auf, jeweils mit einem 'X' oder einem 'Nein'-Symbol daneben: 'GbR = OHG?', 'GbR selbst einkommensteuerpflichtig?', 'Haftung begrenzt?', 'Gewinnverteilung im…

8.Fassen wir die wichtigsten Punkte für deine Prüfung zusammen: Der Gesellschaftsvertrag ist das Herzstück der GbR. Er regelt die meisten Aspekte, aber wo er schweigt, gelten die gesetzlichen Bestimmungen, zum Beispiel die Gesamtgeschäftsführung und -vertretung oder die Gewinnverteilung nach Köpfen. Die Neuerungen durch das MoPeG ab 2024, insbesondere die Möglichkeit der eGbR und die expliziten Haftungsregelungen, sind ebenfalls prüfungsrelevant. Merke dir die unbeschränkte, persönliche und gesamtschuldnerische Haftung der Gesellschafter. Denke an die steuerliche Transparenz bei der Einkommensteuer, aber die Umsatzsteuerpflicht der GbR. Ein praktisches Beispiel: Eine GbR von Architekten, die gemeinsam Projekte planen und umsetzen, ist ein klassischer Fall. Sie teilen sich die Aufgaben, haften gemeinsam und verteilen die Gewinne nach ihren vertraglichen Vereinbarungen. Mit diesem Wissen bist du bestens für deine Prüfung vorbereitet!

VisuellGeneriere ein fotorealistisches Bild: Zwei Architekten (ein Mann und eine Frau) stehen in einem modernen Architekturbüro vor einem großen Zeichentisch mit Bauplänen. Sie diskutieren lebhaft, während im Hintergrund ein Modell eines Gebäud…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Gesellschaft bürgerlichen Rechts (GbR) ist eine einfache Form der Personengesellschaft, die keine schriftlichen Verträge oder Mindestkapital erfordert. Sie basiert auf dem Gesamthandsprinzip und ist steuerlich als Mitunternehmerschaft eingestuft. Die Haftung ist unbeschränkt und gesamtschuldnerisch. Änderungen durch das MoPeG ermöglichen die Eintragung ins Gesellschaftsregister.

EINLEITUNG

Die Gesellschaft bürgerlichen Rechts (GbR) ist eine grundlegende Rechtsform für kleine Unternehmen und Freiberufler in Deutschland. Sie bietet eine einfache Möglichkeit, gemeinsam einen wirtschaftlichen Zweck zu verfolgen, ohne komplexe Gründungsformalitäten.

KERNPUNKTE

Die GbR entsteht durch einen Gesellschaftsvertrag, der nicht schriftlich sein muss. Es gibt kein Mindestkapital, und das Gesamthandsprinzip bestimmt, dass das Gesellschaftsvermögen allen Gesellschaftern gemeinsam gehört. Seit dem MoPeG kann eine GbR ins Gesellschaftsregister eingetragen werden, was ihre Rechtsfähigkeit stärkt. Steuerlich gesehen ist die GbR eine Mitunternehmerschaft; die Gewinne werden den Gesellschaftern zugerechnet und von ihnen versteuert. Die GbR haftet gesamtschuldnerisch, was bedeutet, dass jeder Gesellschafter mit seinem gesamten Privatvermögen haftet.

PRAXISBEZUG

Ein typisches Beispiel für eine GbR ist eine Gruppe von Freiberuflern, die gemeinsam ein Projekt durchführen. Sie teilen sich die Aufgaben und haften gemeinsam für Verbindlichkeiten. Die Gewinnverteilung kann individuell im Gesellschaftsvertrag geregelt werden, etwa nach Kapitalanteilen oder Arbeitsleistung.

FAZIT

Die GbR ist eine flexible und leicht zu gründende Rechtsform, die jedoch eine unbeschränkte Haftung mit sich bringt. Wichtig ist ein gut ausgearbeiteter Gesellschaftsvertrag, um Haftungsfragen und die Gewinnverteilung klar zu regeln. Die Neuerungen durch das MoPeG bieten zusätzliche Möglichkeiten, die Rechtsform an die Bedürfnisse der Gesellschafter anzupassen.

Ähnliche Wiki-Artikel

Rechtsanwaltsfachangestellte: GbR-Haftung für Gesellschafter – einfach erklärt

Die Haftung in einer Gesellschaft bürgerlichen Rechts (GbR) ist ein zentrales Merkmal und birgt für die Gesellschafter ein hohes Risiko. Grundsätzlich haften die Gesellschafter einer GbR unbeschränkt

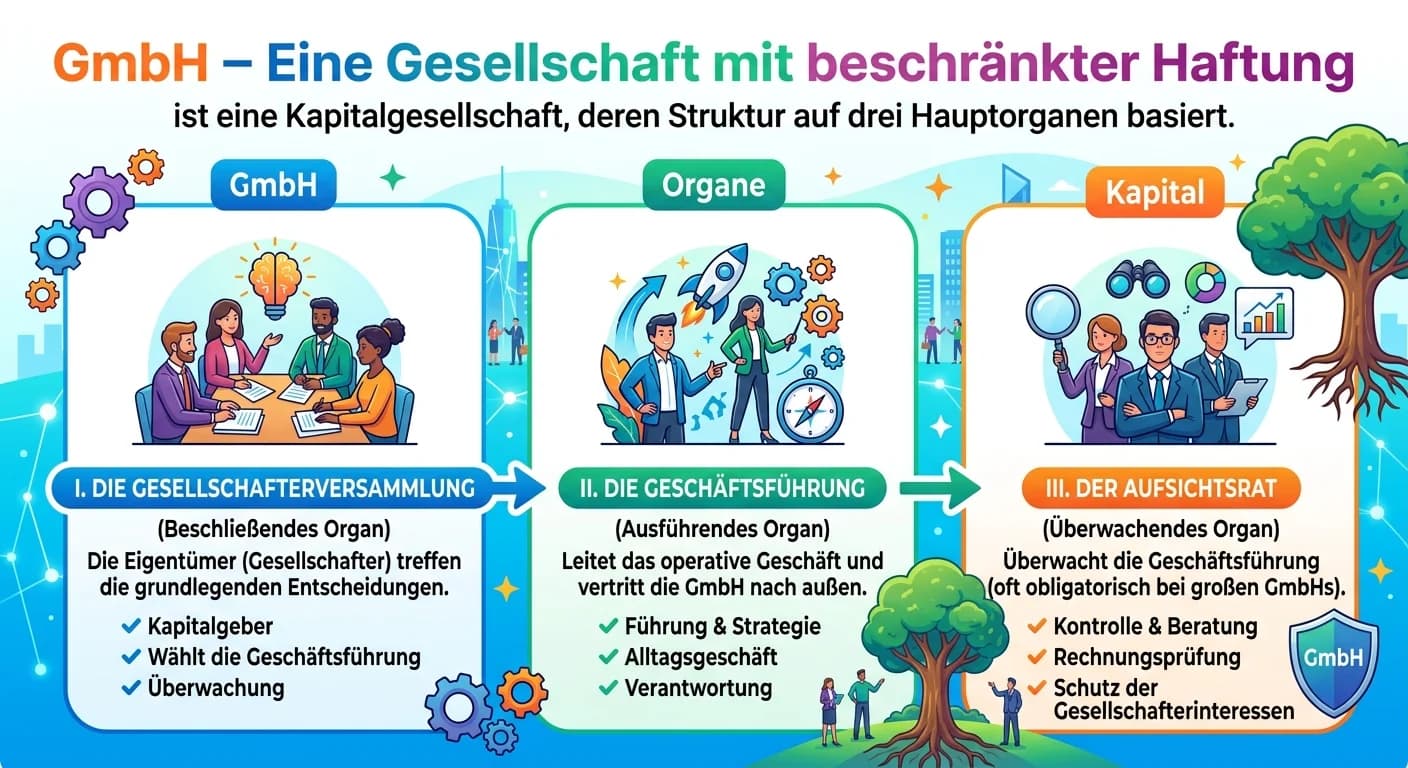

Steuerfachangestellte: Die drei Organe einer GmbH – einfach erklärt

Eine Gesellschaft mit beschränkter Haftung (GmbH) ist eine Kapitalgesellschaft, die klar definierte Organe besitzt, um ihre Handlungsfähigkeit und interne Struktur zu gewährleisten. Diese Organe sind

Industriekaufmann: Typische Rechtsformen für Industriebetriebe – einfach erklärt

Für Industriebetriebe sind vor allem Kapitalgesellschaften typisch, da sie eine Haftungsbeschränkung bieten und oft größere Kapitalmengen benötigen. Die Gesellschaft mit beschränkter Haftung (GmbH) un

Rechtsanwaltsfachangestellte: GmbH gesetzlich vertreten durch Geschäftsführer – einfach erklärt

Die GmbH wird gesetzlich nach außen durch ihre Geschäftsführer vertreten. Diese sind die Organe der Gesellschaft, die im Handelsregister eingetragen sind und die GmbH in allen gerichtlichen und außerg

Lernthemen aus anderen Ausbildungen

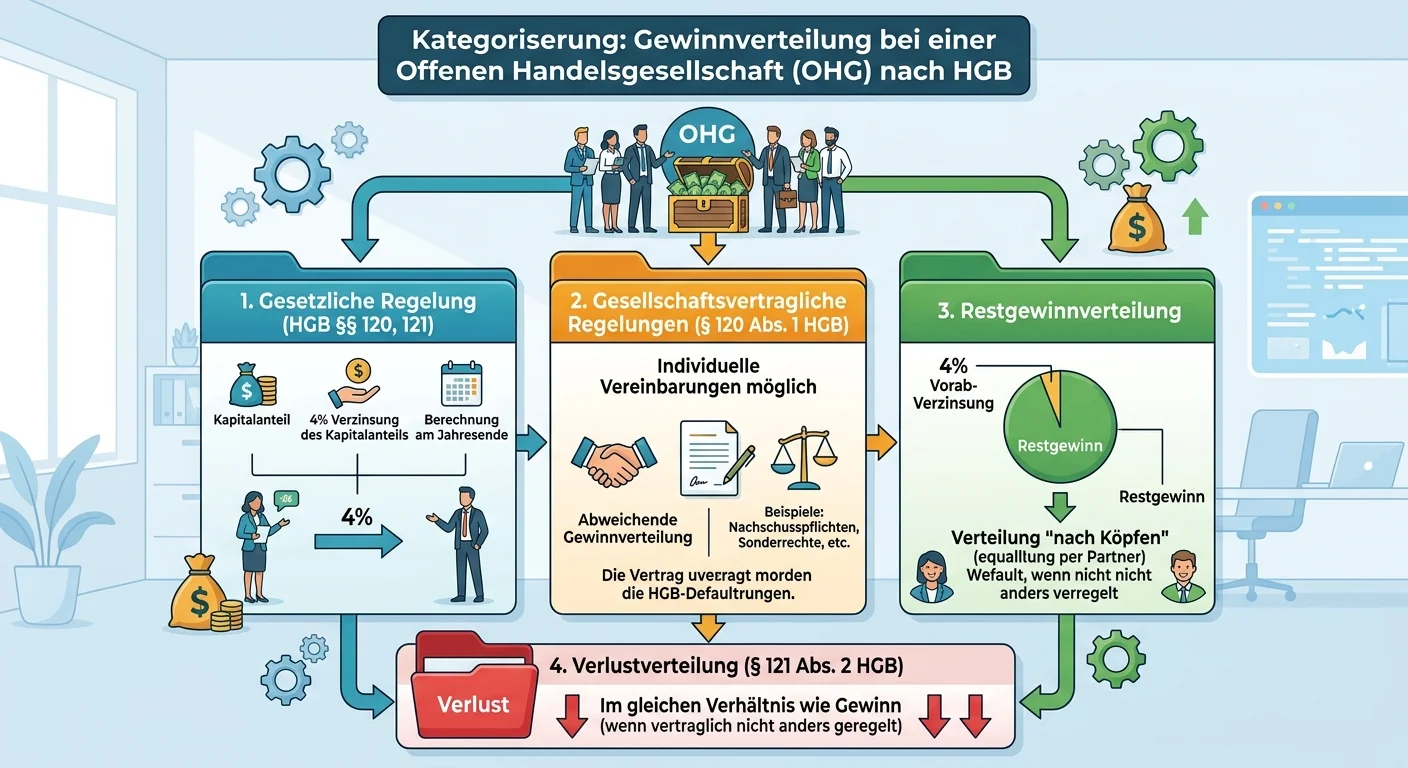

Steuerfachangestellte: Gewinnverteilung OHG nach HGB – einfach erklärt

Stell dir vor, du bist Teil einer Offenen Handelsgesellschaft (OHG) und hast gemeinsam mit deinen Partnern ein Unternehmen gegründet. Die Gewinnverteilung in einer OHG erfolgt nach den Vorschriften de

Rechtsanwaltsfachangestellte: UG (haftungsbeschränkt) – einfach erklärt

Die UG (haftungsbeschränkt) ist eine spezielle Form der Gesellschaft mit beschränkter Haftung (GmbH), die es Gründern ermöglicht, ein Unternehmen mit einem sehr geringen Stammkapital von mindestens 1

Rechtsanwaltsfachangestellte: HRB Rechtsformen Kapitalgesellschaften – einfach erklärt

In Abteilung B des Handelsregisters (kurz HRB) werden hauptsächlich Kapitalgesellschaften eingetragen. Das sind Unternehmen, bei denen die Haftung auf das Gesellschaftsvermögen beschränkt ist und nich

Büromanagement: Gewinnverteilung bei verschiedenen Rechtsformen – einfach erklärt

Die Gewinnverteilung ist ein zentraler Aspekt jeder Unternehmensrechtsform, da sie festlegt, wie der erzielte Gewinn unter den Eigentümern oder Gesellschaftern aufgeteilt wird. Die Regeln dafür variie