Lernmodul

Die Offene Handelsgesellschaft (OHG)

Gesellschaftsrechtliche Grundlagen und Haftung der Gesellschafter.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo zur Offenen Handelsgesellschaft, kurz OHG! Als angehende Steuerfachangestellte werdet ihr im Berufsalltag oft mit verschiedenen Unternehmensformen konfrontiert. Heute tauchen wir tief in die Welt der OHG ein, einer wichtigen Personengesellschaft im deutschen Wirtschaftsrecht. Wir beleuchten ihre Merkmale, die Gründung, die steuerliche Einordnung und vor allem die umfassende Haftung der Gesellschafter.

Lernziele

- Du verstehst die Offene Handelsgesellschaft (OHG) als Personengesellschaft und kennst ihre wesentlichen Merkmale sowie die gesellschaftsrechtlichen Grundlagen.

- Du kannst die umfassende, persönliche und gesamtschuldnerische Haftung der OHG-Gesellschafter nachvollziehen und von anderen Gesellschaftsformen abgrenzen.

- Du erkennst die steuerliche Einordnung der OHG und ihre Relevanz für die Praxis als Steuerfachangestellte.

1.Stell dir vor, zwei Freunde, Anna und Ben, wollen gemeinsam ein Handelsunternehmen gründen – zum Beispiel einen Online-Shop für nachhaltige Produkte. Sie stehen vor der Wahl der richtigen Rechtsform. Eine Option, die sie in Betracht ziehen, ist die Offene Handelsgesellschaft, die OHG. Diese Personengesellschaft ist besonders attraktiv, wenn die Gesellschafter aktiv mitarbeiten und sich eng an das Unternehmen binden wollen. Gleichzeitig bringt die OHG aber auch spezifische Verpflichtungen mit sich, insbesondere im Bereich der Haftung, die wir uns genau ansehen müssen. Für euch als zukünftige Steuerfachangestellte ist es entscheidend, die Besonderheiten der OHG zu kennen, um eure Mandanten optimal beraten zu können und typische Prüfungsfragen sicher zu beantworten. Wir beginnen mit den Grundlagen und arbeiten uns dann zu den komplexeren Aspekten vor.

VisuellGeneriere ein fotorealistisches Bild: Zwei junge Unternehmer (Anna und Ben) sitzen an einem Tisch in einem modernen Büro und diskutieren Pläne für ihren Online-Shop, mit Laptops und Notizen. Sie wirken engagiert und nachdenklich, während…

2.Die Offene Handelsgesellschaft, oder kurz OHG, ist eine Personengesellschaft, die zum Betrieb eines Handelsgewerbes unter einer gemeinsamen Firma gegründet wird. Das regelt § 105 des Handelsgesetzbuches, kurz HGB. Für die Gründung braucht man mindestens zwei Gesellschafter. Ein formloser Gesellschaftsvertrag genügt zwar rechtlich, aber die Schriftform ist immer dringend empfohlen, um spätere Streitigkeiten zu vermeiden. Entscheidend ist die Eintragung ins Handelsregister gemäß § 107 HGB. Diese Eintragung ist konstitutiv, das heißt, die OHG entsteht erst mit ihr. Die Firma der OHG muss den Zusatz „OHG“ oder „oHG“ enthalten und den Namen der Gesellschafter oder eine Sachbezeichnung. Die OHG ist zwar keine juristische Person, aber sie ist rechtsfähig. Das bedeutet, sie kann selbst Rechte erwerben, wie zum Beispiel Immobilien ins Grundbuch eintragen lassen, und Verbindlichkeiten eingehen. Die Geschäftsführung und Vertretung erfolgt grundsätzlich durch alle Gesellschafter gemeinsam, wobei der Gesellschaftsvertrag davon abweichen kann.

VisuellÜberschrift 'Die OHG: Definition und Gründung'. Zeige eine Definition der OHG (§ 105 HGB), die Anforderungen an die Gründung (min. 2 Gesellschafter, Gesellschaftsvertrag), die Bedeutung der Handelsregistereintragung (§ 107 HGB) als konst…

3.Kommen wir nun zu einem der wichtigsten und prüfungsrelevantesten Merkmale der OHG: der Gesellschafterhaftung. Gemäß § 128 HGB haften die Gesellschafter einer OHG auf vier Weisen, die wir uns als die 'vier Säulen der Haftung' merken können. Erstens: Die Haftung ist unbeschränkt, also der Höhe nach nicht begrenzt. Zweitens: Die Haftung ist persönlich, das heißt, jeder Gesellschafter haftet auch mit seinem gesamten Privatvermögen. Drittens: Die Haftung ist unmittelbar, Gläubiger können sich direkt an jeden einzelnen Gesellschafter wenden. Und viertens: Die Haftung ist gesamtschuldnerisch. Das heißt, jeder Gesellschafter haftet für die gesamten Schulden der Gesellschaft. Stellt euch vor, die OHG schuldet einem Lieferanten 10.000 Euro. Der Lieferant kann diese gesamte Summe von einem beliebigen Gesellschafter einfordern. Dieser muss zahlen und kann dann intern Ausgleich von den anderen Gesellschaftern verlangen. Diese umfassende und direkte Inanspruchnahme durch den Gläubiger ist das Wesen der gesamtschuldnerischen Haftung und birgt für die Gesellschafter ein hohes persönliches Risiko.

VisuellÜberschrift 'Die vier Säulen der Gesellschafterhaftung in der OHG (§ 128 HGB)'. Zeige vier klare Punkte: Unbeschränkt (Höhe nicht begrenzt), Persönlich (gesamtes Privatvermögen), Unmittelbar (Gläubiger wenden sich direkt an Gesellschafte…

4.Die Haftung bleibt auch bei einem Wechsel der Gesellschafter ein zentrales Thema. Tritt ein neuer Gesellschafter in eine bestehende OHG ein, so haftet er gemäß § 130 HGB auch für alle Altverbindlichkeiten, die vor seinem Eintritt begründet wurden. Das ist eine wichtige Regelung, die den Gläubigern zusätzliche Sicherheit bietet. Ein eintretender Gesellschafter muss sich dieser umfassenden Verantwortung bewusst sein. Aber auch beim Ausscheiden eines Gesellschafters erlischt die Haftung nicht sofort. Gemäß § 139 HGB haftet ein ausscheidender Gesellschafter noch für die Verbindlichkeiten der Gesellschaft, die bis zu seinem Ausscheiden entstanden sind. Diese sogenannte Nachhaftung ist jedoch zeitlich begrenzt: Sie endet fünf Jahre nach der Eintragung seines Ausscheidens im Handelsregister. Diese Frist beginnt erst, wenn das Ausscheiden im Handelsregister bekannt gemacht wurde. Es ist also entscheidend, das Ausscheiden eines Gesellschafters auch formell korrekt zu vollziehen und öffentlich zu machen.

VisuellÜberschrift 'Haftung bei Gesellschafterwechsel'. Zeige zwei Abschnitte: 'Haftung bei Eintritt (§ 130 HGB)' – neuer Gesellschafter haftet für Altverbindlichkeiten. 'Nachhaftung bei Ausscheiden (§ 139 HGB)' – ausscheidender Gesellschafter…

5.Für euch als Steuerfachangestellte ist die steuerliche Einordnung der OHG von großer Bedeutung. Die OHG selbst ist nicht einkommensteuerpflichtig. Hier greift das sogenannte Transparenzprinzip: Die Gewinne werden den einzelnen Gesellschaftern zugerechnet und bei diesen persönlich nach dem Einkommensteuergesetz (EStG) versteuert. Dies geschieht durch eine einheitliche und gesonderte Gewinnfeststellung und ist ein wesentlicher Unterschied zu Kapitalgesellschaften, die der Körperschaftsteuer unterliegen. Um die OHG besser zu verstehen, grenzen wir sie nun von anderen wichtigen Gesellschaftsformen ab. Erstens, die **Gesellschaft bürgerlichen Rechts (GbR)**: Im Gegensatz zur OHG, die ein Handelsgewerbe betreibt und ins Handelsregister einzutragen ist, dient die GbR eher nicht-kaufmännischen Zwecken und ist nicht zwingend registerpflichtig. Zweitens, die **Kommanditgesellschaft (KG)**: Während bei der OHG alle Gesellschafter unbeschränkt und persönlich haften, unterscheidet die KG zwischen unbeschränkt haftenden Komplementären und Kommanditisten, deren Haftung auf ihre Einlage beschränkt ist. Und drittens, die **Gesellschaft mit beschränkter Haftung (GmbH)**: Dies ist eine...

VisuellÜberschrift 'Steuerliche Einordnung und Abgrenzung der OHG'. Zeige das Transparenzprinzip bei der Besteuerung der OHG (Gewinnzurechnung zu Gesellschaftern, expliziter Hinweis auf Gewinnermittlung nach EStG). Daneben eine detaillierte Ver…

6.In Prüfungen und im Berufsalltag begegnen uns oft Missverständnisse zur OHG. Ein häufiger Fehler ist die Annahme, die Haftung der OHG-Gesellschafter sei wie bei einer GmbH auf das Gesellschaftsvermögen beschränkt. Das ist falsch! Merkt euch: Bei der OHG haftet jeder Gesellschafter mit seinem gesamten Privatvermögen. Auch die Unterscheidung zwischen unmittelbarer und gesamtschuldnerischer Haftung ist oft unklar. Unmittelbar bedeutet, der Gläubiger kann sich direkt an den Gesellschafter wenden. Gesamtschuldnerisch heißt, er kann die gesamte Forderung von *jedem* Gesellschafter verlangen. Ein weiterer Irrtum betrifft die steuerliche Behandlung. Die OHG zahlt keine eigene Körperschaftsteuer; ihre Gewinne werden direkt den Gesellschaftern zugerechnet und von diesen einkommensteuerlich behandelt. Diese feinen, aber entscheidenden Unterschiede sind typische Fallstricke, die ihr als Steuerfachangestellte unbedingt kennen müsst, um korrekte Auskünfte zu geben und Fehler zu vermeiden.

VisuellÜberschrift 'Häufige Missverständnisse zur OHG'. Liste typische Irrtümer auf, wie die Verwechslung der Haftung mit Kapitalgesellschaften, die Annahme einer Haftungsbeschränkung, die Unklarheit zwischen unmittelbarer und gesamtschuldneris…

7.Fassen wir die Kernpunkte der OHG zusammen, die für eure Prüfung und den Berufsalltag entscheidend sind. Die OHG ist eine Personengesellschaft für ein Handelsgewerbe, die zwingend ins Handelsregister eingetragen werden muss. Das absolute Kernmerkmal und wichtigste Prüfungsfrage ist die umfassende Haftung der Gesellschafter. Merkt euch die vier 'U's: Unbeschränkt, Persönlich, Unmittelbar und Gesamtschuldnerisch. Denkt an unser Beispiel mit der Forderung des Lieferanten! Vergesst auch nicht die Regelungen zur Haftung bei Gesellschafterwechseln, also die Haftung des Eintretenden für Altverbindlichkeiten und die Nachhaftung des Ausscheidenden für fünf Jahre. Steuerlich ist die OHG transparent, die Gewinne werden nach EStG bei den Gesellschaftern versteuert. Achtet in Prüfungsfragen immer auf die präzise Abgrenzung zu anderen Gesellschaftsformen, insbesondere zur GbR, zur GmbH und zur KG, bei der die Haftung der Kommanditisten beschränkt ist. Mit diesem Wissen seid ihr gut gerüstet, um die OHG in der Theorie und Praxis sicher zu beherrschen. Viel Erfolg!

VisuellGeneriere ein fotorealistisches Bild: Eine junge, aufmerksam aussehende Steuerfachangestellte sitzt an einem Schreibtisch in einem modernen Büro und blickt zum Betrachter. Im Hintergrund sind auf einem Bildschirm oder einer digitalen Taf…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Offene Handelsgesellschaft (OHG) ist eine Personengesellschaft, die ein Handelsgewerbe betreibt und im Handelsregister eingetragen werden muss. Die Gesellschafter haften unbeschränkt, persönlich, unmittelbar und gesamtschuldnerisch. Steuerlich werden Gewinne den Gesellschaftern zugerechnet und nach dem Einkommensteuergesetz versteuert.

EINLEITUNG

Die Offene Handelsgesellschaft (OHG) ist eine bedeutende Unternehmensform im deutschen Wirtschaftsrecht. Sie ist besonders relevant für Steuerfachangestellte, da sie häufig in der Praxis vorkommt und spezifische steuerliche und rechtliche Merkmale aufweist.

KERNPUNKTE

Die OHG ist eine Personengesellschaft, die zum Betrieb eines Handelsgewerbes gegründet wird. Sie entsteht durch die Eintragung ins Handelsregister. Die Gesellschafter haften unbeschränkt, persönlich, unmittelbar und gesamtschuldnerisch. Dies bedeutet, dass jeder Gesellschafter mit seinem gesamten Vermögen für die Schulden der Gesellschaft haftet. Steuerlich ist die OHG transparent, das heißt, die Gewinne werden den Gesellschaftern zugerechnet und von diesen versteuert.

PRAXISBEZUG

In der Praxis ist die OHG attraktiv für Unternehmer, die aktiv im Unternehmen mitarbeiten möchten. Ein Beispiel ist ein Online-Shop, den zwei Freunde als OHG gründen. Sie müssen sich der umfassenden Haftung bewusst sein, die auch bei Gesellschafterwechseln gilt. Ein neuer Gesellschafter haftet für Altverbindlichkeiten, ein ausscheidender Gesellschafter haftet noch fünf Jahre nach seinem Ausscheiden.

FAZIT

Die OHG ist eine flexible Unternehmensform mit hoher Haftung. Steuerlich erfolgt die Gewinnverteilung direkt an die Gesellschafter. Für Steuerfachangestellte ist es wichtig, die Unterschiede zu anderen Gesellschaftsformen wie der GmbH oder KG zu kennen, um Mandanten kompetent zu beraten.

Ähnliche Wiki-Artikel

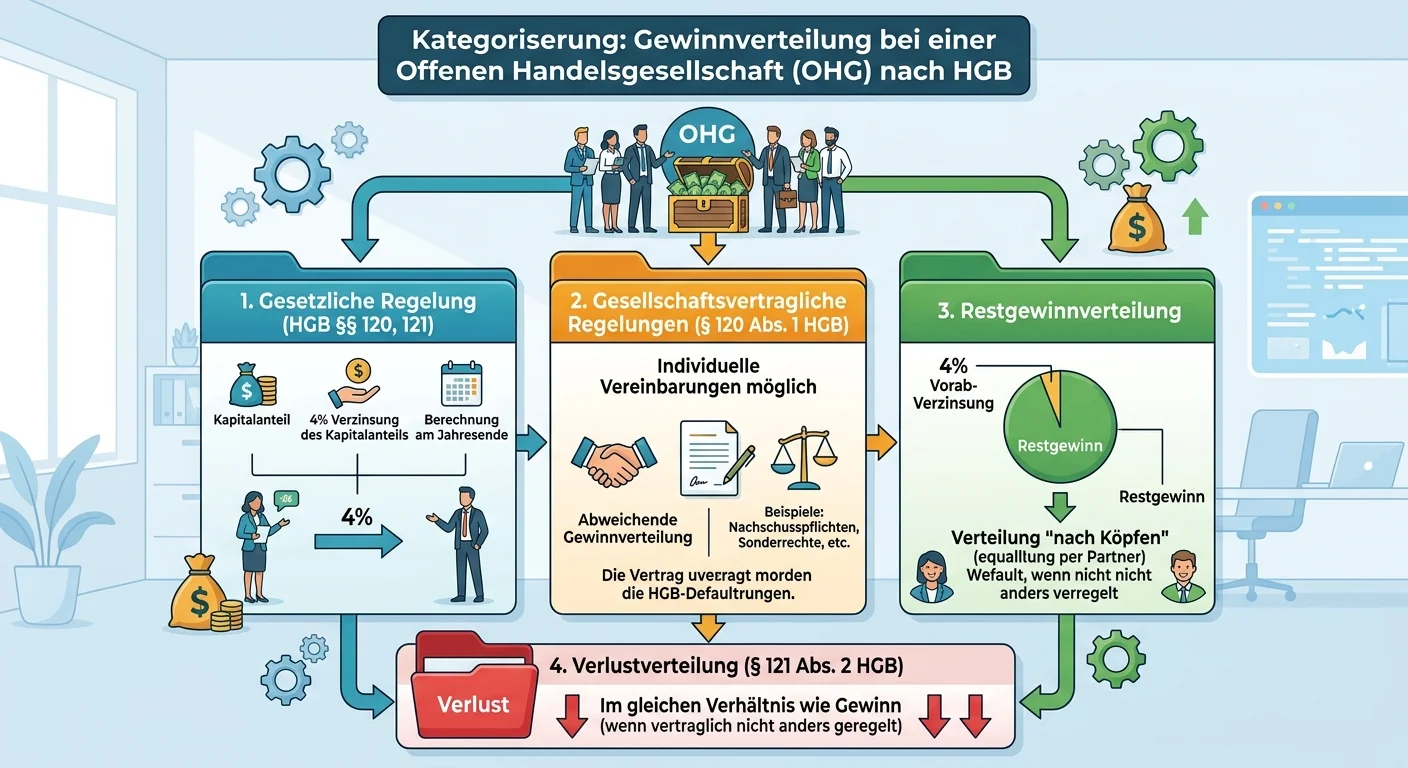

Steuerfachangestellte: Gewinnverteilung OHG nach HGB – einfach erklärt

Stell dir vor, du bist Teil einer Offenen Handelsgesellschaft (OHG) und hast gemeinsam mit deinen Partnern ein Unternehmen gegründet. Die Gewinnverteilung in einer OHG erfolgt nach den Vorschriften de

Einzelhandel: Vorteil der OHG Kreditwürdigkeit und persönliche Haftung – einfach erklärt

Ein großer Vorteil der Offenen Handelsgesellschaft (OHG) ist ihre hohe Kreditwürdigkeit. Da alle Gesellschafter unbeschränkt und persönlich mit ihrem gesamten Privatvermögen haften, haben Banken und G

Rechtsanwaltsfachangestellte: GbR-Haftung für Gesellschafter – einfach erklärt

Die Haftung in einer Gesellschaft bürgerlichen Rechts (GbR) ist ein zentrales Merkmal und birgt für die Gesellschafter ein hohes Risiko. Grundsätzlich haften die Gesellschafter einer GbR unbeschränkt

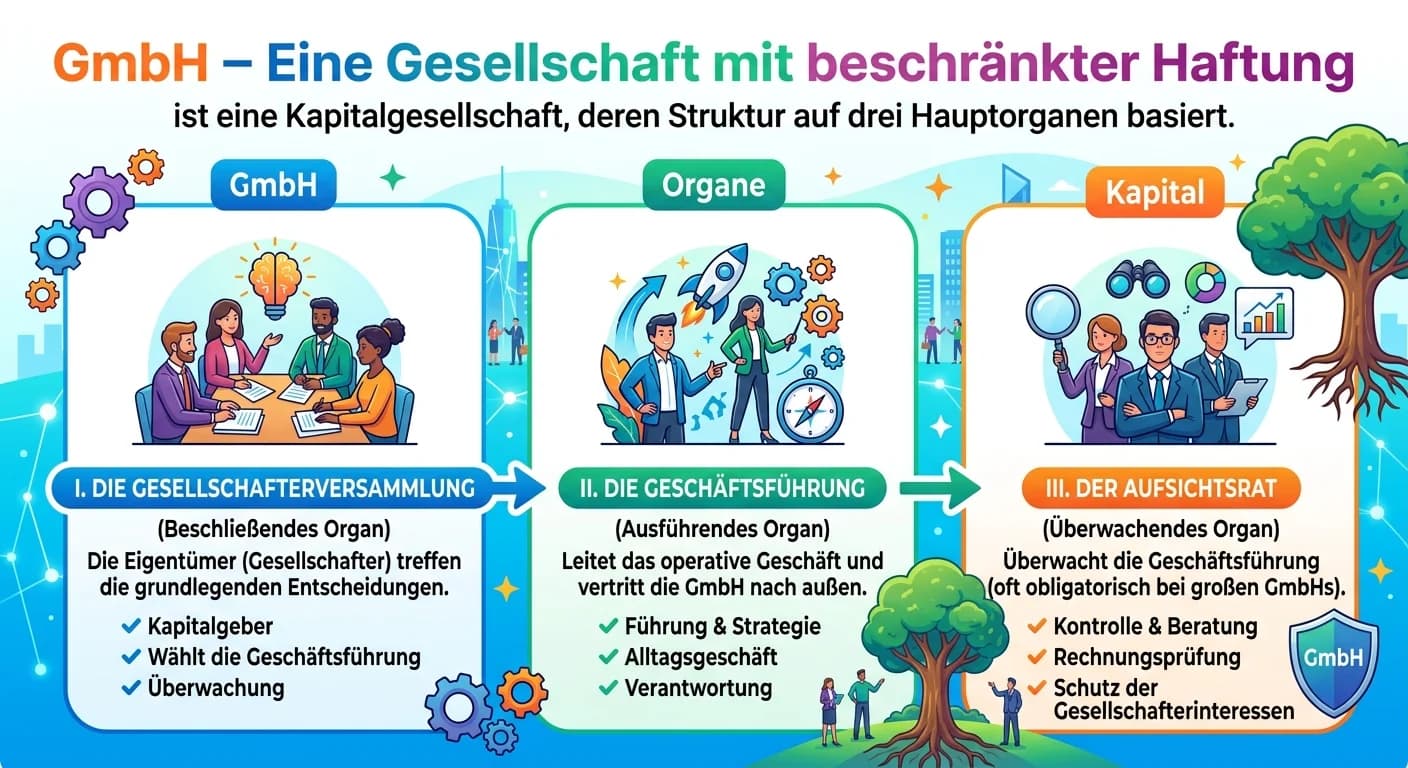

Steuerfachangestellte: Die drei Organe einer GmbH – einfach erklärt

Eine Gesellschaft mit beschränkter Haftung (GmbH) ist eine Kapitalgesellschaft, die klar definierte Organe besitzt, um ihre Handlungsfähigkeit und interne Struktur zu gewährleisten. Diese Organe sind

Lernthemen aus anderen Ausbildungen

Rechtsanwaltsfachangestellte: UG (haftungsbeschränkt) – einfach erklärt

Die UG (haftungsbeschränkt) ist eine spezielle Form der Gesellschaft mit beschränkter Haftung (GmbH), die es Gründern ermöglicht, ein Unternehmen mit einem sehr geringen Stammkapital von mindestens 1

Industriekaufmann: Typische Rechtsformen für Industriebetriebe – einfach erklärt

Für Industriebetriebe sind vor allem Kapitalgesellschaften typisch, da sie eine Haftungsbeschränkung bieten und oft größere Kapitalmengen benötigen. Die Gesellschaft mit beschränkter Haftung (GmbH) un

Steuerfachangestellte: OHG Gewinnverteilung nach Kapitalanteilen – einfach erklärt

Um den Jahresgewinn von 120.000 € gerecht nach den Kapitalanteilen der vier Teilhaber zu verteilen, berechnen wir zuerst das gesamte eingelegte Kapital. Anschließend ermitteln wir den prozentualen Ant

Einzelhandel: GmbH vs. KG – Rechtsform und Haftung einfach erklärt

Der Hauptunterschied zwischen einer GmbH (Gesellschaft mit beschränkter Haftung) und einer KG (Kommanditgesellschaft) liegt in ihrer Rechtsform und der damit verbundenen Haftung der Gesellschafter. Ei