Lernmodul

Die Kommanditgesellschaft (KG)

Komplementäre und Kommanditisten mit unterschiedlicher Haftung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo für angehende Steuerfachangestellte! Heute tauchen wir gemeinsam in die Welt der Kommanditgesellschaft, kurz KG, ein. Diese spezielle Rechtsform ist ein wichtiger Bestandteil deiner Ausbildung und wird dir in der Praxis immer wieder begegnen. Wir beleuchten, wie eine KG funktioniert, welche Rollen die Gesellschafter spielen und welche steuerlichen Besonderheiten du unbedingt kennen musst.

Lernziele

- Du kannst die Kommanditgesellschaft definieren und ihre wesentlichen Merkmale benennen.

- Du unterscheidest klar zwischen Komplementär und Kommanditist hinsichtlich Haftung, Rechten und Pflichten.

- Du verstehst die steuerlichen Besonderheiten der KG, insbesondere das Transparenzprinzip und die Anwendung von § 15a EStG.

1.Stell dir vor, du planst ein großes Bauprojekt. Du bist der erfahrene Bauleiter, der die volle Verantwortung trägt, alle Entscheidungen trifft und für den Erfolg oder Misserfolg gerade steht. Gleichzeitig gibt es Investoren, die dir Kapital zur Verfügung stellen, aber nur ihr eingesetztes Geld riskieren wollen und sich nicht ins Tagesgeschäft einmischen. Genau dieses Prinzip steckt hinter der Kommanditgesellschaft, kurz KG. Sie kombiniert Gesellschafter mit unbeschränkter Haftung – das sind unsere Bauleiter, die Komplementäre – und Gesellschafter mit beschränkter Haftung, die Investoren oder Kommanditisten. Diese Mischform bietet Flexibilität und ist besonders attraktiv, um Kapital von außen zu gewinnen, ohne die volle Kontrolle abzugeben. Lass uns dieses Modell genauer unter die Lupe nehmen.

VisuellGeneriere ein fotorealistisches Bild: Ein Team von Geschäftsleuten steht vor einem Bauplan. Einer von ihnen, der Bauleiter, zeigt entschlossen auf den Plan, während andere, die Investoren, aufmerksam zuhören und ihre Notizblöcke halten.…

2.Die Kommanditgesellschaft ist eine Personengesellschaft, die als Handelsgesellschaft ins Handelsregister eingetragen sein muss. Das ist wichtig, denn die Eintragung ist konstitutiv, also rechtsbegründend. Ohne Eintragung ist sie keine KG. Ihre rechtlichen Grundlagen finden wir in den Paragraphen 161 fortfolgende des Handelsgesetzbuches, dem HGB. Für die steuerliche Behandlung sind vor allem die Paragraphen 15 und 15a des Einkommensteuergesetzes und Paragraph 7 des Gewerbesteuergesetzes relevant. Eine KG benötigt mindestens zwei Gesellschafter: immer mindestens einen Komplementär und mindestens einen Kommanditisten. Diese Struktur ermöglicht es, unterschiedliche Risikobereitschaften und Kapitalbeiträge zu vereinen, was sie zu einer beliebten Rechtsform, beispielsweise für Familienunternehmen, macht.

Visuell'Kommanditgesellschaft (KG) – Definition & Merkmale'. Zeige die wichtigsten Punkte: Personengesellschaft, Handelsgesellschaft, konstitutive Eintragung ins Handelsregister, Rechtsgrundlagen (HGB §§ 161 ff., EStG §§ 15, 15a, GewStG § 7), m…

3.Der Komplementär ist das Herzstück der KG. Er haftet unbeschränkt, persönlich, unmittelbar und gesamtschuldnerisch für alle Verbindlichkeiten der Gesellschaft. Das bedeutet, er steht mit seinem gesamten Privat- und Geschäftsvermögen in der Pflicht. Im Gegenzug ist er in der Regel zur Geschäftsführung und zur Vertretung der KG befugt und trifft die operativen Entscheidungen. Seine Gewinn- und Verlustbeteiligung wird meist im Gesellschaftsvertrag geregelt. Oft erhält er auch eine angemessene Vergütung für seine Arbeitsleistung, die steuerlich als Sondervergütung behandelt wird. Diese umfassende Verantwortung und Entscheidungsbefugnis ist ein wesentliches Merkmal, das den Komplementär vom Kommanditisten unterscheidet.

Visuell'Der Komplementär – Unbeschränkte Verantwortung'. Zeige die Punkte: Haftung (unbeschränkt, persönlich, unmittelbar, gesamtschuldnerisch), Geschäftsführungs- und Vertretungsbefugnis, Gewinn- und Verlustbeteiligung (vertraglich), oft Sonde…

4.Der Kommanditist hingegen ist der teilhaftende Gesellschafter. Seine Haftung ist beschränkt auf die im Handelsregister eingetragene Hafteinlage. Sobald er diese Einlage geleistet hat, ist seine Haftung gegenüber den Gläubigern erloschen, es sei denn, er hat weitere Einlagen versprochen. Wichtig: Die Hafteinlage kann von der tatsächlichen Kapitaleinlage abweichen! Der Kommanditist ist von der Geschäftsführung und Vertretung der KG ausgeschlossen. Er besitzt jedoch Kontrollrechte, wie das Recht zur Einsicht in den Jahresabschluss, und ein Widerspruchsrecht bei außergewöhnlichen Geschäften. Seine Gewinn- und Verlustbeteiligung wird ebenfalls vertraglich festgelegt, wobei Verluste für ihn nur bis zur Höhe seines Kapitalkontos verrechenbar sind, was uns später zu Paragraph 15a EStG führt.

Visuell'Der Kommanditist – Beschränkte Haftung'. Zeige die Punkte: Haftung (beschränkt auf die Hafteinlage im Handelsregister), keine Geschäftsführungs- und Vertretungsbefugnis, Kontrollrechte (Jahresabschluss, Widerspruchsrecht), Bedeutung der…

5.Um die Unterschiede zwischen Komplementär und Kommanditist noch deutlicher zu machen, schauen wir uns eine Vergleichstabelle an. Beim Komplementär ist die Haftung unbeschränkt, persönlich und gesamtschuldnerisch. Der Kommanditist haftet nur beschränkt auf seine eingetragene Hafteinlage. In Bezug auf die Geschäftsführung und Vertretung hat der Komplementär in der Regel die volle Befugnis, während der Kommanditist davon ausgeschlossen ist. Bei den Kontrollrechten hat der Komplementär umfassende Rechte, der Kommanditist hingegen eingeschränkte, wie das Recht auf Einsicht in den Jahresabschluss und ein Widerspruchsrecht bei außergewöhnlichen Geschäften. Die Gewinn- und Verlustbeteiligung ist bei beiden vertraglich geregelt, wobei der Kommanditist bei Verlusten die Beschränkung nach Paragraph 15a EStG beachten muss. Diese Tabelle fasst die Kernunterschiede zusammen, die du für die Prüfung wissen musst.

Visuell'Vergleich: Komplementär vs. Kommanditist'. Zeige eine Tabelle mit den Spalten 'Merkmal', 'Komplementär', 'Kommanditist' und den Zeilen für 'Haftung', 'Geschäftsführung', 'Vertretung', 'Kontrollrechte', 'Gewinn-/Verlustbeteiligung'. Visu…

6.Kommen wir zu den steuerlichen Besonderheiten. Ein häufiger Fehler ist die Annahme, dass die KG selbst Einkommensteuer zahlt. Das ist falsch! Für die Einkommen- oder Körperschaftsteuer ist die KG kein eigenständiges Steuersubjekt. Hier gilt das sogenannte Transparenzprinzip: Die Gewinne der KG werden direkt den Gesellschaftern zugerechnet und bei diesen persönlich als Einkünfte aus Gewerbebetrieb nach Paragraph 15 EStG versteuert. Dafür muss eine gesonderte und einheitliche Feststellungserklärung nach Paragraph 180 AO abgegeben werden. Die KG ist aber selbst gewerbesteuerpflichtig und unterliegt der Umsatzsteuer. Die gezahlte Gewerbesteuer kann anteilig auf die Einkommensteuer der Gesellschafter angerechnet werden, gemäß Paragraph 35 EStG. Auch Sondervergütungen wie Gehälter oder Zinsen, die Gesellschafter von der KG erhalten, sind steuerlich relevant und werden dem jeweiligen Gesellschafter zugerechnet.

Visuell'Steuerliche Behandlung der KG'. Zeige das Transparenzprinzip (KG kein ESt/KSt-Subjekt, Gewinne bei Gesellschaftern), Gewerbesteuerpflicht der KG, Umsatzsteuerpflicht, gesonderte und einheitliche Feststellungserklärung (§ 180 AO), Anrech…

7.Lass uns die Anwendung von Paragraph 15a EStG an einem Rechenbeispiel der 'Muster-Handels-KG' demonstrieren. Die KG erzielt 2023 einen **handelsrechtlichen Verlust von 100.000 Euro**. Komplementär Max Mustermann erhält 20.000 Euro Gehalt als Sondervergütung. Kommanditistin Lisa Müller, deren im Handelsregister eingetragene **Hafteinlage 10.000 Euro** beträgt, erhält 5.000 Euro Zinsen ebenfalls als Sondervergütung. Für die Ermittlung des steuerlichen Gesamthandsverlusts der KG werden diese Sondervergütungen dem handelsrechtlichen Ergebnis hinzugerechnet. Der **steuerliche Gesamthandsverlust** der KG beträgt somit: -100.000 Euro (handelsrechtlicher Verlust) + 20.000 Euro (Max' Gehalt) + 5.000 Euro (Lisas Zinsen) = **-75.000 Euro**. Dieser Gesamthandsverlust wird nun nach dem Gesellschaftsvertrag verteilt: Max' Anteil (60%) beträgt 60% von -75.000 Euro, also -45.000 Euro. Lisas Anteil (40%) beträgt 40% von -75.000 Euro, also -30.000 Euro. Für Komplementär Max: Seine Einkünfte aus Gewerbebetrieb setzen sich zusammen aus seiner Sondervergütung von 20.000 Euro und seinem Verlustanteil von -45.000 Euro. Seine gesamten Einkünfte betragen somit **-25.000 Euro**.

Visuell'Rechenbeispiel: Verlustverteilung & Anwendung § 15a EStG'. Zeige Schritt für Schritt die Berechnung der steuerlichen Einkünfte für Komplementär Max Mustermann und Kommanditistin Lisa Müller. Visualisiere dabei klar die folgenden Schritt…

8.Typische Fehler in der Prüfung sind die Annahme, die KG sei ein eigenständiges Einkommensteuersubjekt, oder die Nichtbeachtung der Verlustverrechnungsbeschränkung nach Paragraph 15a EStG für Kommanditisten, insbesondere die korrekte Behandlung des nicht verrechenbaren Verlustanteils als Verlustvortrag. Merke dir: Die Haftung des Kommanditisten ist auf die Hafteinlage beschränkt, nicht zwingend auf die Kapitaleinlage! Für deine Prüfung als Steuerfachangestellter ist es entscheidend, die Unterschiede zwischen Komplementär und Kommanditist genau zu kennen, die korrekte Anwendung von Paragraph 15a EStG, inklusive des Verlustvortrags, zu beherrschen und die Vorgehensweise bei der gesonderten und einheitlichen Feststellungserklärung zu verstehen. Auch die Gewerbesteuerpflicht der KG und die Anrechnung nach Paragraph 35 EStG sind wichtige Punkte. Mit diesem Wissen bist du gut vorbereitet. Vielen Dank für deine Aufmerksamkeit und viel Erfolg beim Lernen!

Visuell'Häufige Fehler & Prüfungstipps'. Zeige die häufigsten Fehler (KG als ESt-Subjekt, falsche § 15a EStG Anwendung inkl. Verlustvortrag, Haftung Kommanditist) und die Prüfungstipps (Abgrenzung Komplementär/Kommanditist, § 15a EStG, Feststel…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits das Erklärvideo zur Kommanditgesellschaft gesehen und kennst die Grundlagen. Heute tauchen wir tief in ein konkretes Rechenbeispiel ein, um die steuerliche Gewinnermittlung und -verteilung in einer KG Schritt für Schritt zu durchleuchten.

Lernziele

- Die Ermittlung des steuerlichen Gesamtgewinns einer KG und dessen Aufteilung auf die Gesellschafter nach Sondervergütungen und Restgewinnanteilen korrekt durchführen können.

- Die Anwendungsfälle und Auswirkungen der Verlustverrechnungsbeschränkung gemäß § 15a EStG für Kommanditisten bei der Einkünfteermittlung korrekt berücksichtigen können.

1.Unser Szenario: Die 'Muster-Handels-KG' hat im Geschäftsjahr 2023 einen handelsrechtlichen Gewinn von 120.000 Euro erzielt. Komplementär Max Mustermann erhält ein Geschäftsführergehalt von 40.000 Euro, und Kommanditistin Lisa Müller bekommt 5.000 Euro Zinsen für ein Darlehen an die KG. Der restliche Gewinn wird im Verhältnis 60 Prozent für Max und 40 Prozent für Lisa verteilt. Außerdem hatte Lisa einen nicht verrechenbaren Verlust aus dem Vorjahr von 10.000 Euro. Unsere Aufgabe ist es, die Einkünfte aus Gewerbebetrieb für Max und Lisa zu ermitteln.

VisuellMit der Überschrift 'Aufgabe: Einkünfte der Gesellschafter ermitteln'. Liste die folgenden Daten auf: Handelsrechtlicher Gewinn 2023: 120.000 €. Max Mustermann (Komplementär): Geschäftsführergehalt 40.000 €, Restgewinnanteil 60%. Lisa Mü…

2.Der erste Schritt ist die Ermittlung des steuerlichen Gesamtgewinns der KG. Hierbei beachten wir, dass Sondervergütungen an Gesellschafter, wie das Geschäftsführergehalt von Max oder die Darlehenszinsen von Lisa, steuerlich als Teil des Gewinns der KG gelten. Sie erhöhen also den handelsrechtlichen Gewinn für die steuerliche Betrachtung. Wir addieren den handelsrechtlichen Gewinn von 120.000 Euro mit Max' Gehalt von 40.000 Euro und Lisas Zinsen von 5.000 Euro. Das ergibt einen steuerlichen Gesamtgewinn von 165.000 Euro.

VisuellMit der Überschrift 'Schritt 1: Steuerlicher Gesamtgewinn'. Zeige die Formel: Steuerlicher Gesamtgewinn = Handelsrechtlicher Gewinn + Sondervergütungen der Gesellschafter. Darunter die Berechnung: 120.000 € (Handelsrechtlicher Gewinn) +…

3.Bevor wir den Gewinn auf die Gesellschafter verteilen können, müssen wir den sogenannten verbleibenden Gewinn ermitteln. Dazu ziehen wir die Sondervergütungen, die wir eben für den steuerlichen Gesamtgewinn hinzugerechnet haben, wieder vom steuerlichen Gesamtgewinn ab. Warum? Weil diese Sondervergütungen den Gesellschaftern bereits persönlich zugerechnet werden und nicht mehr Teil des Gewinns sind, der nach dem vereinbarten Verteilungsschlüssel aufgeteilt wird. Also rechnen wir 165.000 Euro minus 40.000 Euro und minus 5.000 Euro. Der verbleibende Gewinn beträgt somit 120.000 Euro.

VisuellMit der Überschrift 'Schritt 2: Verbleibender Gewinn'. Zeige die Formel: Verbleibender Gewinn = Steuerlicher Gesamtgewinn - Sondervergütungen der Gesellschafter. Darunter die Berechnung: 165.000 € (Steuerlicher Gesamtgewinn) - 40.000 € (…

4.Jetzt teilen wir den verbleibenden Gewinn von 120.000 Euro nach dem vereinbarten Schlüssel auf. Max Mustermann, als Komplementär, erhält 60 Prozent. Das sind 120.000 Euro mal 0,60, also 72.000 Euro. Lisa Müller, als Kommanditistin, erhält die restlichen 40 Prozent. Das sind 120.000 Euro mal 0,40, also 48.000 Euro. Diese Anteile sind die reinen Gewinnanteile der Gesellschafter, bevor wir ihre Sondervergütungen wieder hinzurechnen.

VisuellMit der Überschrift 'Schritt 3: Verteilung des Restgewinns'. Zeige die Berechnungen: Verbleibender Gewinn: 120.000 €. Max Mustermann (60%): 120.000 € * 0,60 = 72.000 €. Lisa Müller (40%): 120.000 € * 0,40 = 48.000 €.

5.Im vierten Schritt ermitteln wir die Einkünfte jedes Gesellschafters vor der Berücksichtigung eventueller Verlustvorträge. Dazu addieren wir einfach den jeweiligen Anteil am verbleibenden Gewinn und die individuelle Sondervergütung. Für Max Mustermann sind das sein Gewinnanteil von 72.000 Euro plus sein Geschäftsführergehalt von 40.000 Euro, was insgesamt 112.000 Euro ergibt. Für Lisa Müller sind es ihr Gewinnanteil von 48.000 Euro plus ihre Darlehenszinsen von 5.000 Euro, also 53.000 Euro. Dies sind ihre Einkünfte aus Gewerbebetrieb, bevor wir den Verlustvortrag von Lisa berücksichtigen.

VisuellMit der Überschrift 'Schritt 4: Einkünfte pro Gesellschafter (vor Verlustverrechnung)'. Zeige die Berechnungen: Max Mustermann: 72.000 € (Gewinnanteil) + 40.000 € (Sondervergütung) = 112.000 €. Lisa Müller: 48.000 € (Gewinnanteil) + 5.00…

6.Nun kommen wir zu Lisas Verlustvortrag aus dem Vorjahr und der Anwendung des Paragraphen 15a Einkommensteuergesetz. Dieser Paragraph beschränkt die Verlustverrechnung für Kommanditisten auf die Höhe ihres positiven Kapitalkontos oder ihrer Hafteinlage, falls das Kapitalkonto negativ wird. Lisas Kapitalkonto betrug vor dem Gewinn 30.000 Euro und ihre Hafteinlage 20.000 Euro. Im Vorjahr hatte sie einen Verlust von 10.000 Euro, der aufgrund von Paragraf 15a EStG noch nicht verrechenbar war. Jetzt müssen wir prüfen, ob dieser Verlust verrechnet werden kann.

VisuellMit der Überschrift 'Schritt 5a: Verlustverrechnung Lisa Müller (§ 15a EStG)'. Liste die relevanten Daten auf: Lisas Kapitalkonto (Anfang): 30.000 €. Lisas Hafteinlage: 20.000 €. Verlustvortrag 2022 (§ 15a EStG): 10.000 €.

7.Da Lisa in diesem Jahr einen Gewinnanteil von 48.000 Euro erhält, erhöht sich ihr Kapitalkonto. Es ist also mehr als ausreichend positiv, um den Verlustvortrag aus dem Vorjahr zu verrechnen. Die Verlustverrechnungsbeschränkung des Paragraphen 15a EStG greift in diesem Fall nicht, da das Kapitalkonto durch den aktuellen Gewinn weit über der Hafteinlage liegt und positiv ist. Lisa kann den vollen Verlust von 10.000 Euro verrechnen. Ihre Einkünfte aus Gewerbebetrieb von 53.000 Euro reduzieren sich somit um 10.000 Euro auf 43.000 Euro.

VisuellMit der Überschrift 'Schritt 5b: Verlustverrechnung Lisa Müller'. Zeige die Berechnung: Lisas Kapitalkonto (Anfang) + Gewinnanteil: 30.000 € + 48.000 € = 78.000 €. Da positives Kapitalkonto > Hafteinlage, ist der Verlust verrechenbar. Ei…

8.Fassen wir zusammen: Max Mustermann hat Einkünfte aus Gewerbebetrieb von 112.000 Euro. Lisa Müller hat nach der Verrechnung ihres Verlustvortrags Einkünfte aus Gewerbebetrieb von 43.000 Euro. Ein häufiger Fehler ist die Annahme, dass die KG selbst Einkommensteuer zahlt. Stell dir die KG wie ein Team vor, das ein Haus baut: Der Komplementär ist der Bauleiter, der die volle Verantwortung trägt, während die Kommanditisten die Investoren sind. Beide profitieren vom Erfolg, aber mit unterschiedlichem Risiko. Die Gewinne werden den Gesellschaftern zugerechnet und bei diesen persönlich versteuert – das ist das Transparenzprinzip. Achte immer genau auf die Sondervergütungen und die Regeln des Paragraphen 15a EStG für Kommanditisten, um Fehler zu vermeiden. Gut gemacht!

VisuellMit der Überschrift 'Zusammenfassung & Ergebnisse'. Liste die finalen Einkünfte auf: Max Mustermann: 112.000 €. Lisa Müller: 43.000 €. Füge einen Kasten 'Häufiger Fehler' hinzu mit dem Text: 'Die KG selbst zahlt keine Einkommensteuer. Ge…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Kommanditgesellschaft (KG) ist eine wichtige Rechtsform in der Steuerfachausbildung. Sie kombiniert unbeschränkt haftende Komplementäre mit beschränkt haftenden Kommanditisten. Steuerlich gilt das Transparenzprinzip, wobei die KG selbst gewerbesteuerpflichtig ist.

EINLEITUNG

Die Kommanditgesellschaft (KG) ist eine bedeutende Rechtsform, insbesondere für Familienunternehmen und Projekte, die Kapital von außen benötigen. Sie bietet eine flexible Struktur, indem sie Gesellschafter mit unterschiedlicher Haftung und Verantwortung kombiniert.

KERNPUNKTE

Eine KG ist eine Personengesellschaft, die ins Handelsregister eingetragen werden muss. Sie besteht aus mindestens einem Komplementär, der unbeschränkt haftet, und einem Kommanditisten, dessen Haftung auf die Hafteinlage beschränkt ist. Der Komplementär führt die Geschäfte, während der Kommanditist Kontrollrechte besitzt. Steuerlich gilt das Transparenzprinzip: Die KG zahlt keine Einkommensteuer, sondern die Gewinne werden den Gesellschaftern zugerechnet. Wichtige steuerliche Regelungen sind in den Paragraphen 15 und 15a EStG sowie Paragraph 7 GewStG verankert.

PRAXISBEZUG

Ein Beispiel für die Anwendung ist ein Bauprojekt, bei dem der Bauleiter als Komplementär fungiert, während Investoren als Kommanditisten Kapital bereitstellen. Ein konkretes Rechenbeispiel: Die 'Muster-Handels-KG' erzielt einen Verlust von 100.000 Euro. Sondervergütungen werden hinzugerechnet, was zu einem steuerlichen Gesamthandsverlust von -75.000 Euro führt, der nach Anteilen auf die Gesellschafter verteilt wird.

FAZIT

Die KG bietet eine attraktive Möglichkeit, Kapital zu gewinnen und gleichzeitig die Kontrolle zu behalten. Das Verständnis der Unterschiede zwischen Komplementär und Kommanditist sowie der steuerlichen Besonderheiten ist entscheidend für die Praxis und Prüfungen.

Ähnliche Wiki-Artikel

Büromanagement: Kommanditgesellschaft (KG) Haftung: Hauptmerkmal – einfach erklärt

Das Hauptmerkmal der Kommanditgesellschaft (KG) hinsichtlich der Haftung ist die Unterscheidung zwischen zwei Partnertypen: dem Komplementär und dem Kommanditisten. Der Komplementär haftet unbeschränk

Steuerfachangestellte: Haftung Kommanditist KG: Besonderheit der Hafteinlage – einfach erklärt

Die Besonderheit der Haftung eines Kommanditisten in einer KG ist, dass sie auf die Höhe seiner im Handelsregister eingetragenen Hafteinlage (auch Haftsumme genannt) beschränkt ist. Das bedeutet, soba

Dialogmarketing: Kommanditgesellschaft (KG) – einfach erklärt

Die Rechtsform, bei der mindestens ein Gesellschafter unbeschränkt (Komplementär) und mindestens ein anderer Gesellschafter beschränkt (Kommanditist) haftet, ist die Kommanditgesellschaft (KG). Sie is

Einzelhandel: GmbH vs. KG – Rechtsform und Haftung einfach erklärt

Der Hauptunterschied zwischen einer GmbH (Gesellschaft mit beschränkter Haftung) und einer KG (Kommanditgesellschaft) liegt in ihrer Rechtsform und der damit verbundenen Haftung der Gesellschafter. Ei

Lernthemen aus anderen Ausbildungen

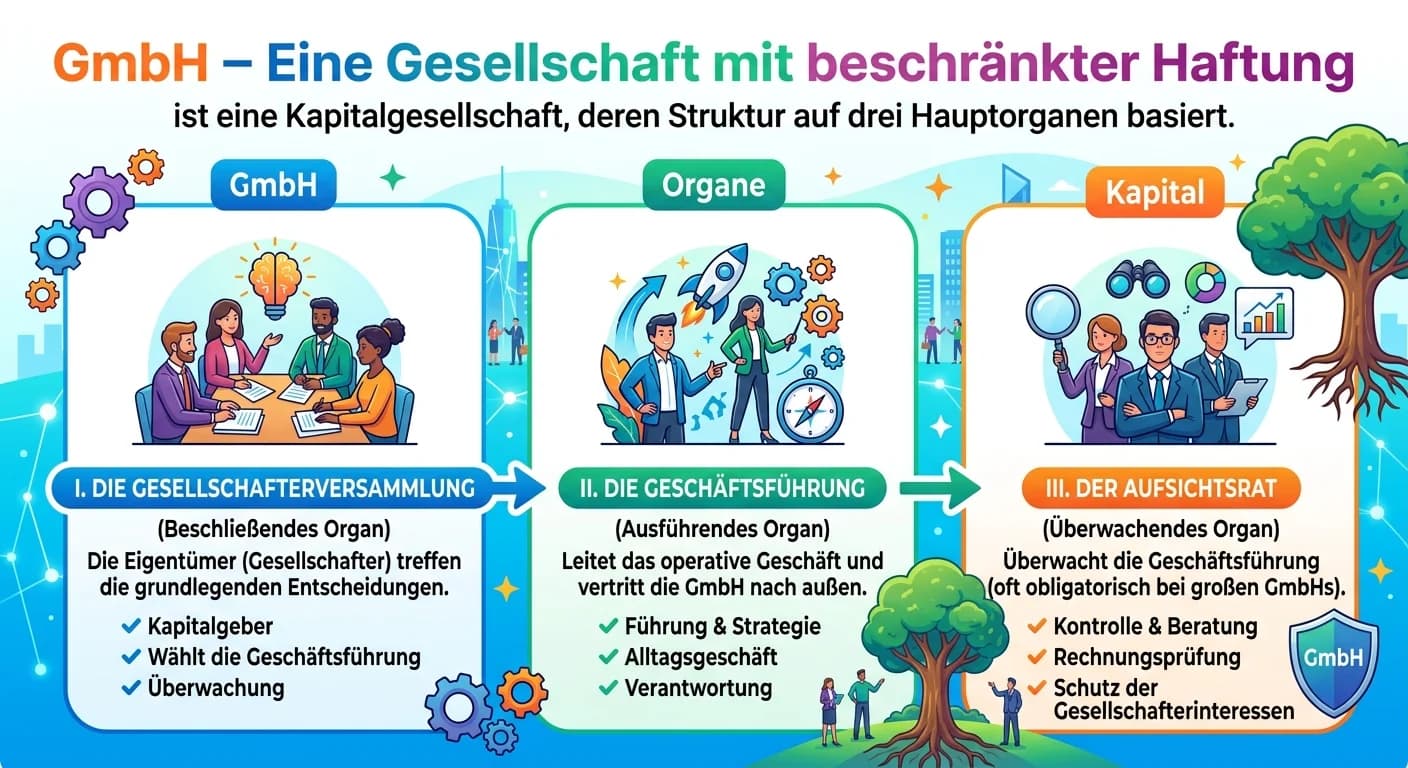

Steuerfachangestellte: Die drei Organe einer GmbH – einfach erklärt

Eine Gesellschaft mit beschränkter Haftung (GmbH) ist eine Kapitalgesellschaft, die klar definierte Organe besitzt, um ihre Handlungsfähigkeit und interne Struktur zu gewährleisten. Diese Organe sind

Industriekaufmann: Typische Rechtsformen für Industriebetriebe – einfach erklärt

Für Industriebetriebe sind vor allem Kapitalgesellschaften typisch, da sie eine Haftungsbeschränkung bieten und oft größere Kapitalmengen benötigen. Die Gesellschaft mit beschränkter Haftung (GmbH) un

Rechtsanwaltsfachangestellte: UG (haftungsbeschränkt) – einfach erklärt

Die UG (haftungsbeschränkt) ist eine spezielle Form der Gesellschaft mit beschränkter Haftung (GmbH), die es Gründern ermöglicht, ein Unternehmen mit einem sehr geringen Stammkapital von mindestens 1

Rechtsanwaltsfachangestellte: GbR-Haftung für Gesellschafter – einfach erklärt

Die Haftung in einer Gesellschaft bürgerlichen Rechts (GbR) ist ein zentrales Merkmal und birgt für die Gesellschafter ein hohes Risiko. Grundsätzlich haften die Gesellschafter einer GbR unbeschränkt