Lernmodul

Ermittlung des zu versteuernden Einkommens

Zusammenführung aller Einkünfte nach dem EStG-Schema.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo! Heute tauchen wir tief in ein zentrales Thema der Steuerlehre ein: die Ermittlung des zu versteuernden Einkommens. Dieses Wissen ist nicht nur für die Prüfung unerlässlich, sondern auch für deinen späteren Berufsalltag als Steuerfachangestellte oder Steuerfachangestellter. Wir zeigen dir Schritt für Schritt, wie du die Bemessungsgrundlage für die Einkommensteuer korrekt berechnest.

Lernziele

- Das EStG-Stufenschema zur Ermittlung des zu versteuernden Einkommens (zvE) sicher anwenden können.

- Die verschiedenen Abzugsmöglichkeiten (Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen) korrekt zuordnen und berechnen.

- Ein praktisches Rechenbeispiel zur vollständigen zvE-Ermittlung fehlerfrei durchführen.

1.Stell dir vor, du stehst vor einem riesigen Berg von Steuerunterlagen und fragst dich, wie du hier jemals den Überblick behalten sollst. Genau das ist die Herausforderung, die wir heute gemeinsam meistern werden! Die Ermittlung des zu versteuernden Einkommens, kurz zvE, ist der zentrale Prozess im deutschen Einkommensteuerrecht. Es ist die Bemessungsgrundlage, auf der später deine Einkommensteuer berechnet wird. Denk an das Schälen einer Zwiebel: Jede Schicht, die wir entfernen, ist ein Abzugsposten, der dein steuerpflichtiges Einkommen mindert. Am Ende bleibt der Kern – das zvE – übrig, auf den die Steuer angewendet wird. Diese schrittweise Reduzierung ist entscheidend für eine korrekte Steuererklärung und bildet die Grundlage für eine faire Besteuerung.

VisuellGeneriere ein fotorealistisches Bild: Ein junger, fragend blickender Azubi sitzt an einem Schreibtisch, der von einem riesigen Berg unsortierter Steuerunterlagen und Akten umgeben ist, im Hintergrund ein Computerbildschirm mit komplexen…

2.Das Herzstück der zvE-Ermittlung ist das EStG-Stufenschema, verankert in Paragraph 2 des Einkommensteuergesetzes. Es ist wie eine feste Treppe, die du Stufe für Stufe erklimmen musst, und die Reihenfolge ist dabei strikt einzuhalten. Zuerst ermitteln wir die Einkünfte aus den verschiedenen Quellen. Dann kommen wir zur 'Summe der Einkünfte', gefolgt vom 'Gesamtbetrag der Einkünfte', kurz GdE. Danach folgt das 'Einkommen' und ganz am Ende erreichen wir das 'zu versteuernde Einkommen'. Jeder Schritt dient dazu, von den Bruttoeinkünften systematisch Abzüge und Freibeträge zu berücksichtigen, um das letztendliche steuerlich relevante Einkommen zu finden. Diese Struktur ist dein Fahrplan durch den Steuerdschungel und essenziell für die korrekte Anwendung der Steuervorschriften.

VisuellEine visuelle Darstellung des EStG-Stufenschemas als eine Treppe mit fünf Stufen. Beschrifte die Stufen von unten nach oben: '1. Einkünfte', '2. Summe der Einkünfte', '3. Gesamtbetrag der Einkünfte (GdE)', '4. Einkommen', '5. Zu versteue…

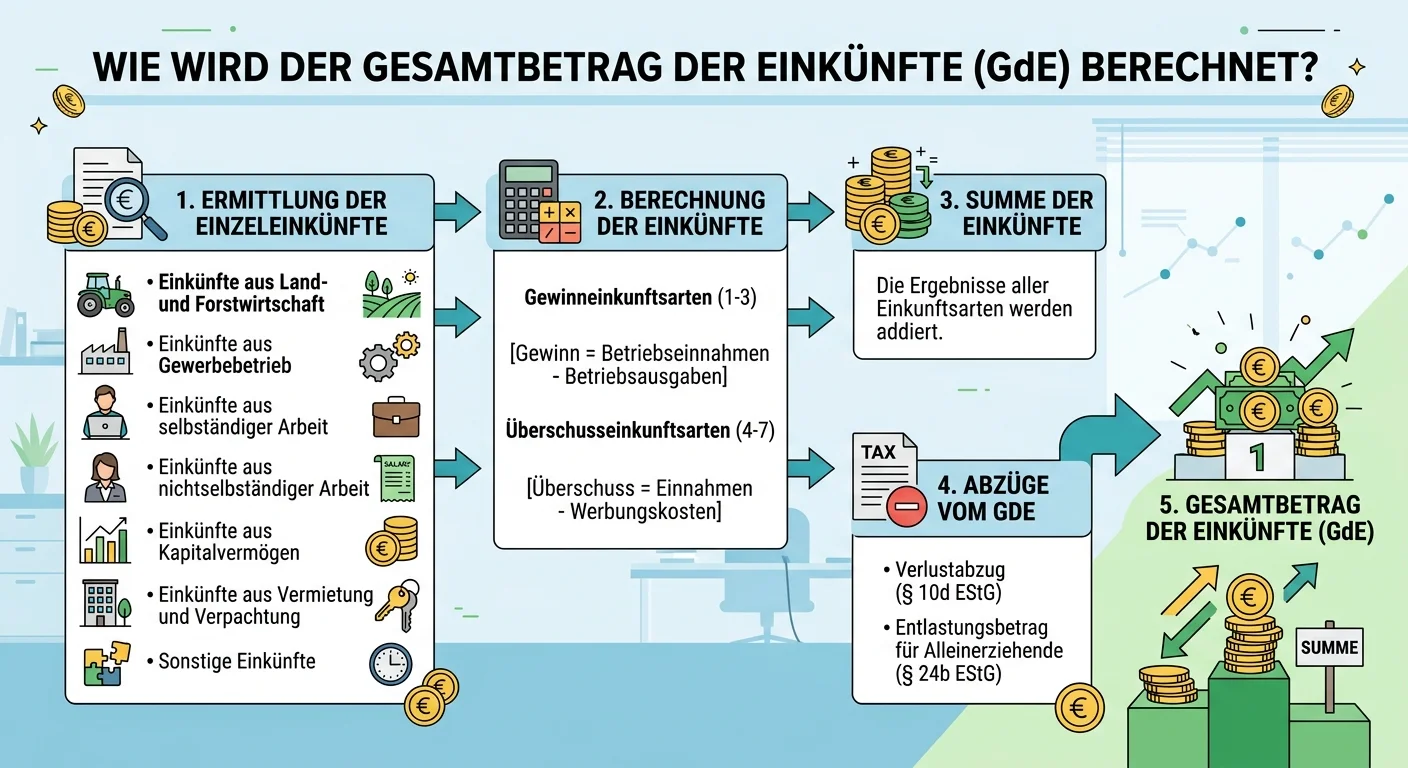

3.Beginnen wir mit der ersten Stufe: den Einkünften. Das EStG unterscheidet sieben Einkunftsarten, die du nach Paragraph 2 Absatz 1 EStG kennen musst. Dazu gehören Einkünfte aus Land- und Forstwirtschaft, aus Gewerbebetrieb, aus selbstständiger Arbeit, aus nichtselbstständiger Arbeit, aus Kapitalvermögen, aus Vermietung und Verpachtung sowie sonstige Einkünfte. Für jede dieser Einkunftsarten ziehen wir spezifische Aufwendungen ab. Bei den Gewinneinkünften sind das die Betriebsausgaben nach Paragraph 4 Absatz 4 EStG – also Aufwendungen, die durch den Betrieb veranlasst sind. Bei den Überschusseinkünften mindern die Werbungskosten nach Paragraph 9 EStG die Einnahmen. Das sind Ausgaben zur Erwerbung, Sicherung und Erhaltung deiner Einnahmen. Nachdem wir diese Abzüge vorgenommen und die Salden der einzelnen Einkunftsarten ermittelt haben, addieren wir alle positiven und negativen Einkünfte zur 'Summe der Einkünfte'.

VisuellEine Liste der sieben Einkunftsarten gemäß § 2 Abs. 1 EStG mit kurzen Beispielen. Daneben, in zwei Spalten, eine Abgrenzung und Definition von 'Werbungskosten (§ 9 EStG)' und 'Betriebsausgaben (§ 4 Abs. 4 EStG)'. Unterhalb davon die Form…

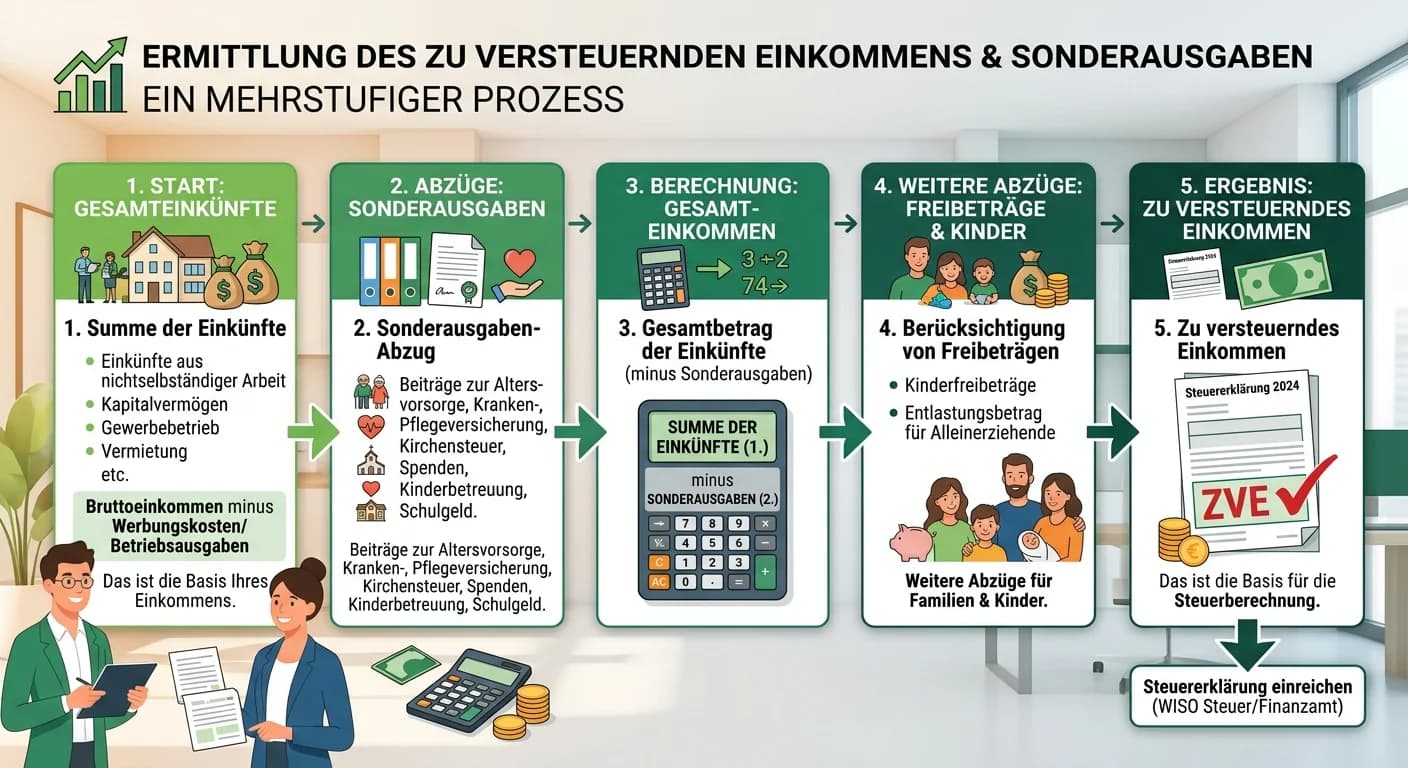

4.Von der 'Summe der Einkünfte' geht es weiter zum 'Gesamtbetrag der Einkünfte', kurz GdE. Auf dieser Stufe ziehen wir bestimmte Freibeträge ab, die das Gesetz vorsieht. Dazu gehören beispielsweise der Altersentlastungsbetrag, der älteren Steuerpflichtigen zusteht, oder der Entlastungsbetrag für Alleinerziehende, der die besonderen Belastungen dieser Personengruppe mindert. Auch der Freibetrag für Land- und Forstwirte kann hier relevant sein, um die spezifischen Einkunftssituationen in der Landwirtschaft zu berücksichtigen. Diese Freibeträge sind wichtig, um die individuellen Lebensumstände des Steuerpflichtigen zu berücksichtigen und das steuerpflichtige Einkommen weiter zu reduzieren. Merke dir: Diese Freibeträge werden immer von der Summe der Einkünfte abgezogen, um zum GdE zu gelangen. Sie sind ein wichtiger Schritt auf dem Weg zu einem fairen steuerlichen Ergebnis und dürfen nicht vergessen werden.

VisuellEine klare Darstellung des Übergangs von der 'Summe der Einkünfte' zum 'Gesamtbetrag der Einkünfte (GdE)'. Liste die relevanten Freibeträge auf, die auf dieser Stufe abgezogen werden: 'Altersentlastungsbetrag', 'Entlastungsbetrag für All…

5.Nach dem GdE kommen wir zu zwei weiteren wichtigen Abzugsposten: den Sonderausgaben und den außergewöhnlichen Belastungen. Sonderausgaben nach Paragraph 10 EStG sind bestimmte private Aufwendungen, die das Gesetz als steuerlich abzugsfähig anerkennt. Dazu zählen zum Beispiel Vorsorgeaufwendungen wie Beiträge zur Kranken- und Pflegeversicherung, gezahlte Kirchensteuer oder Spenden. Sie mindern direkt den GdE. Außergewöhnliche Belastungen, geregelt in den Paragraphen 33, 33a und 33b EStG, sind zwangsläufige, höhere Aufwendungen als die der Mehrzahl der Steuerpflichtigen gleicher Einkommens- und Vermögensverhältnisse. Das können zum Beispiel hohe Krankheitskosten sein. Hier gibt es aber eine Besonderheit: Es wird eine 'zumutbare Belastung' berechnet, die du selbst tragen musst. Nur der Betrag, der diese zumutbare Belastung übersteigt, ist abzugsfähig. Die Höhe der zumutbaren Belastung hängt von deinem GdE, deinem Familienstand und der Kinderzahl ab. Im Rahmen der Günstigerprüfung werden hier auch Kinderfreibeträge berücksichtigt. Das Finanzamt prüft automatisch, ob der Abzug der Kinderfreibeträge oder der Erhalt des Kindergeldes für den Steuerpflichtigen vorteilhafter ist.

VisuellEine geteilte Ansicht. Links: 'Sonderausgaben (§ 10 EStG)' mit Beispielen (Vorsorgeaufwendungen, Kirchensteuer, Spenden). Rechts: 'Außergewöhnliche Belastungen (§§ 33, 33a, 33b EStG)' mit Definition, Voraussetzungen und einer Beispielrec…

6.Nachdem wir die Sonderausgaben und die abzugsfähigen außergewöhnlichen Belastungen vom Gesamtbetrag der Einkünfte abgezogen haben, erreichen wir das 'Einkommen'. Dies ist ein wichtiger Zwischenschritt im Stufenschema. Aber wir sind noch nicht ganz am Ziel! Vom Einkommen ziehen wir nun gegebenenfalls weitere Freibeträge ab. Ein Beispiel hierfür ist der Härteausgleich nach § 46 Abs. 3 EStG, der in besonderen Fällen angewendet werden kann, um unbillige Härten zu vermeiden, etwa wenn das Einkommen knapp über einer Freigrenze liegt und dadurch eine unverhältnismäßig hohe Steuerlast entstehen würde. Auch Freibeträge nach Paragraph 13a EStG für bestimmte Land- und Forstwirte können hier eine Rolle spielen, um deren spezifische Betriebsstrukturen zu berücksichtigen. Diese finalen Abzüge sind oft spezifisch und nicht für jeden Steuerpflichtigen relevant, aber sie sind ein wichtiger Bestandteil des vollständigen Schemas. Erst nach Abzug dieser letzten Posten erhalten wir das 'zu versteuernde Einkommen', kurz zvE. Das zvE ist die endgültige Bemessungsgrundlage für die Einkommensteuer.

VisuellEine Darstellung der letzten Schritte des EStG-Schemas. Zeige den Übergang vom 'Gesamtbetrag der Einkünfte (GdE)' über die Abzüge von 'Sonderausgaben' und 'außergewöhnlichen Belastungen' zum 'Einkommen'. Von dort aus den Abzug von 'weite…

7.Lass uns das Gelernte nun an einem praktischen Beispiel für Herrn Müller anwenden. Nehmen wir an, Herr Müller, ledig und ohne Kinder, hat folgende Werte: Seine Einkünfte aus nichtselbstständiger Arbeit betragen 50.000 Euro und aus Kapitalvermögen 2.000 Euro, woraus sich eine Summe der Einkünfte von 52.000 Euro ergibt. Da für Herrn Müller keine weiteren Freibeträge wie der Altersentlastungsbetrag relevant sind, ist sein Gesamtbetrag der Einkünfte, der GdE, ebenfalls 52.000 Euro. Als Sonderausgaben hat er Kirchensteuer von 1.000 Euro, Kranken- und Pflegeversicherungsbeiträge von 4.000 Euro und Spenden von 500 Euro, zusammen 5.500 Euro. Bei den außergewöhnlichen Belastungen hatte er Krankheitskosten von 5.742 Euro. Seine zumutbare Belastung beträgt 4 Prozent des GdE, also 4 Prozent von 52.000 Euro, was 2.080 Euro ergibt. Die abzugsfähigen außergewöhnlichen Belastungen sind somit 5.742 Euro minus 2.080 Euro, also 3.662 Euro. Nun ziehen wir vom GdE von 52.000 Euro die Sonderausgaben von 5.500 Euro und die außergewöhnlichen Belastungen von 3.662 Euro ab. Das ergibt ein Einkommen von 42.838 Euro.

VisuellEine detaillierte Schritt-für-Schritt-Berechnung des zu versteuernden Einkommens für Herrn Müller. Zeige die Eingabewerte, die Zwischenschritte (Summe der Einkünfte, GdE, Einkommen) und alle Abzugsposten mit konkreten Beträgen. Füge den…

8.Beim Ermitteln des zu versteuernden Einkommens lauern einige typische Fehlerquellen. Ein häufiger Fehler ist die Verwechslung der Reihenfolge der Abzüge oder die falsche Zuordnung von Aufwendungen, zum Beispiel ob etwas Werbungskosten oder Sonderausgaben sind. Auch die Berechnung der zumutbaren Belastung bei außergewöhnlichen Belastungen ist eine klassische Stolperfalle, die oft zu Fehlern führt. Viele vergessen auch Pauschbeträge oder Freibeträge, die ihnen zustehen und das zvE mindern könnten. Für deine Prüfung und den Berufsalltag haben wir folgende Tipps: Lerne das EStG-Schema aus Paragraph 2 auswendig und präge dir die Reihenfolge der Abzüge ein. Übe mit vielen Fallbeispielen, um ein Gefühl für die Anwendung zu bekommen und die Logik zu verinnerlichen. Achte immer auf die Details und die spezifischen Voraussetzungen für jeden Abzugsposten. Und vergiss nicht, die wichtigsten Pauschbeträge und Freibeträge im Kopf zu haben. So bist du bestens vorbereitet!

VisuellEine Liste der 'Häufigsten Fehlerquellen' (z.B. Reihenfolge der Abzüge, Zuordnung WK vs. SA, zumutbare Belastung, vergessene Freibeträge) und 'Prüfungstipps' (z.B. Schema auswendig lernen, Fallbeispiele üben, auf Details achten, Pauschbe…

9.Du hast es geschafft! Wir haben gemeinsam die Zwiebel der Einkommensteuer geschält und die einzelnen Schichten des EStG-Stufenschemas durchlaufen. Du weißt jetzt, wie die sieben Einkunftsarten ermittelt, Werbungskosten und Betriebsausgaben abgezogen, Freibeträge berücksichtigt und Sonderausgaben sowie außergewöhnliche Belastungen verarbeitet werden, um zum zu versteuernden Einkommen zu gelangen. Dieses Wissen ist fundamental für deine Tätigkeit als Steuerfachangestellte oder Steuerfachangestellter. Es bildet die Grundlage für die korrekte Berechnung der Einkommensteuer deiner Mandanten und ist unverzichtbar für die Erstellung präziser Steuererklärungen. Mit diesem Verständnis bist du nun bestens gerüstet, um typische IHK-Prüfungsfragen zu diesem Thema zu beantworten und in deinem Berufsalltag souverän zu agieren. Viel Erfolg!

VisuellGeneriere ein fotorealistisches Bild: Ein Azubi, der jetzt verstanden hat, lächelt zufrieden und selbstbewusst an einem aufgeräumten Schreibtisch. Auf dem Schreibtisch liegt ein übersichtliches Diagramm des EStG-Stufenschemas und ein IHK…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits das Erklärvideo zur Ermittlung des zu versteuernden Einkommens gesehen und kennst die Theorie. Jetzt tauchen wir gemeinsam in ein konkretes Beispiel ein und rechnen Schritt für Schritt durch, wie wir für Herrn Müller das zu versteuernde Einkommen ermitteln. So kannst du dein Wissen direkt anwenden und festigen.

Lernziele

- Die einzelnen Schritte zur Ermittlung des zu versteuernden Einkommens anhand eines Beispiels korrekt anwenden können.

- Die Abzüge von Sonderausgaben und außergewöhnlichen Belastungen einschließlich der zumutbaren Belastung rechnerisch korrekt berücksichtigen.

1.Wir starten mit den grundlegenden Informationen zu Herrn Müller. Er ist ledig, hat keine Kinder und ist Angestellter. Zusätzlich erzielt er Einkünfte aus Kapitalvermögen. Unsere Aufgabe als Steuerfachangestellte ist es, seine Einkommensteuererklärung für das Veranlagungsjahr 2023 vorzubereiten. Hierfür benötigen wir seine Einkünfte aus nichtselbstständiger Arbeit und seine Werbungskosten, die wir gleich im ersten Schritt berücksichtigen werden. Behalte die Zahlen gut im Blick, denn jede Ziffer zählt für das Endergebnis.

VisuellMit den Eingabewerten für Herrn Müller: Herr Müller, ledig, ohne Kinder, Angestellter. Veranlagungsjahr 2023. Einkünfte aus nichtselbstständiger Arbeit: 45.000 €. Werbungskosten: 1.230 €. Einkünfte aus Kapitalvermögen: 2.000 €.

2.Der erste wichtige Schritt ist die Ermittlung der Einkünfte aus nichtselbstständiger Arbeit. Hier ziehen wir von den Bruttoeinkünften die Werbungskosten ab. Für Herrn Müller bedeutet das: Von seinen 45.000 Euro Einkünften aus nichtselbstständiger Arbeit ziehen wir den Arbeitnehmer-Pauschbetrag von 1.230 Euro ab. Das Ergebnis sind seine bereinigten Einkünfte aus dieser Einkunftsart. Merke dir diesen Wert, denn er ist die Basis für die weiteren Berechnungen.

VisuellFür die Ermittlung der Einkünfte aus nichtselbstständiger Arbeit. Titel: '1. Einkünfte aus nichtselbstständiger Arbeit'. Rechnung: 'Einkünfte aus nichtselbstständiger Arbeit: 45.000 €', '- Werbungskosten: 1.230 €', '= Einkünfte aus nicht…

3.Nun kommen wir zur Summe der Einkünfte. Dazu addieren wir die bereits ermittelten Einkünfte aus nichtselbstständiger Arbeit und seine Einkünfte aus Kapitalvermögen. Herr Müller hat ja, wie wir wissen, auch 2.000 Euro Einkünfte aus Kapitalvermögen. Die Addition dieser beiden Beträge ergibt die Summe seiner Einkünfte. Dieser Wert ist ein wichtiger Zwischenschritt, da er die Grundlage für den nächsten großen Block bildet: den Gesamtbetrag der Einkünfte.

VisuellFür die Ermittlung der Summe der Einkünfte. Titel: '2. Summe der Einkünfte'. Rechnung: 'Einkünfte aus nichtselbstständiger Arbeit: 43.770 €', '+ Einkünfte aus Kapitalvermögen: 2.000 €', '= Summe der Einkünfte: 45.770 €'.

4.Von der Summe der Einkünfte ziehen wir nun eventuelle Altersentlastungsbeträge oder Entlastungsbeträge für Alleinerziehende ab. Im Fall von Herrn Müller, der ledig und ohne Kinder ist, sind hier keine weiteren Abzüge relevant. Daher entspricht die Summe der Einkünfte direkt dem Gesamtbetrag der Einkünfte, kurz GdE. Der GdE ist eine ganz zentrale Größe im Steuerrecht, da er oft als Bemessungsgrundlage für weitere Abzüge dient.

VisuellFür die Ermittlung des Gesamtbetrags der Einkünfte (GdE). Titel: '3. Gesamtbetrag der Einkünfte (GdE)'. Rechnung: 'Summe der Einkünfte: 45.770 €', '- Altersentlastungsbetrag, etc.: 0 €', '= Gesamtbetrag der Einkünfte (GdE): 45.770 €'.

5.Als Nächstes berücksichtigen wir die Sonderausgaben. Dazu gehören zum Beispiel die Kirchensteuer, die Kranken- und Pflegeversicherungsbeiträge sowie Spenden. Für Herrn Müller sind das 500 Euro Kirchensteuer, 4.000 Euro für Kranken- und Pflegeversicherungsbeiträge und 300 Euro Spenden. Diese Beträge addieren wir, um die gesamten abzugsfähigen Sonderausgaben zu erhalten. Sonderausgaben sind Ausgaben, die nicht direkt mit der Erzielung von Einnahmen zusammenhängen, aber trotzdem steuerlich berücksichtigt werden.

VisuellFür die Ermittlung der abzugsfähigen Sonderausgaben. Titel: '4. Sonderausgaben'. Rechnung: 'Kirchensteuer: 500 €', '+ Kranken- und Pflegeversicherungsbeiträge: 4.000 €', '+ Spenden: 300 €', '= Abzugsfähige Sonderausgaben: 4.800 €'.

6.Nun kommen wir zu den außergewöhnlichen Belastungen. Hier hat Herr Müller Krankheitskosten in Höhe von 2.500 Euro. Allerdings ist nicht der gesamte Betrag abzugsfähig, da eine sogenannte zumutbare Belastung berücksichtigt werden muss. Diese zumutbare Belastung berechnet sich als Prozentsatz vom Gesamtbetrag der Einkünfte. Für Herrn Müller sind das vier Prozent von seinem GdE von 45.770 Euro, was 1.830 Euro und 80 Cent ergibt. Nur der Betrag, der diese zumutbare Belastung übersteigt, ist abzugsfähig.

VisuellFür die Ermittlung der abzugsfähigen außergewöhnlichen Belastungen. Titel: '5. Außergewöhnliche Belastungen'. Rechnung: 'Krankheitskosten: 2.500 €', 'Zumutbare Belastung (4% von GdE): 4% von 45.770 € = 1.830,80 €', '= Abzugsfähige außerg…

7.Jetzt fassen wir die bisherigen Abzüge zusammen, um das Einkommen zu ermitteln. Dazu ziehen wir vom Gesamtbetrag der Einkünfte die abzugsfähigen Sonderausgaben und die abzugsfähigen außergewöhnlichen Belastungen ab. Für Herrn Müller bedeutet das: 45.770 Euro GdE minus 4.800 Euro Sonderausgaben und minus 669 Euro und 20 Cent außergewöhnliche Belastungen. Das Ergebnis ist sein Einkommen, das wir im nächsten und letzten Schritt für die Ermittlung des zu versteuernden Einkommens benötigen.

VisuellFür die Ermittlung des Einkommens. Titel: '6. Einkommen'. Rechnung: 'Gesamtbetrag der Einkünfte (GdE): 45.770 €', '- Abzugsfähige Sonderausgaben: 4.800 €', '- Abzugsfähige außergewöhnliche Belastungen: 669,20 €', '= Einkommen: 40.300,80 €'.

8.Im letzten Schritt ermitteln wir das zu versteuernde Einkommen. Vom Einkommen ziehen wir eventuelle weitere Freibeträge ab, wie zum Beispiel einen Härteausgleich. Für Herrn Müller sind hier keine weiteren Freibeträge relevant. Somit entspricht sein Einkommen dem zu versteuernden Einkommen. Nach unserer detaillierten Berechnung beträgt es 40.300 Euro und 80 Cent. Beachte: Die Aufgabenstellung gibt ein zvE von 42.838 Euro vor – ein Hinweis auf mögliche Rundungen in Beispielen. Stell dir die Ermittlung wie das Schälen einer Zwiebel vor: Schicht für Schicht zum Kern. Ein häufiger Fehler ist das Verwechseln der Abzugsreihenfolge oder die falsche Zuordnung von Aufwendungen. Achte immer genau darauf und berechne die zumutbare Belastung korrekt.

VisuellMit der vollständigen Berechnung des zu versteuernden Einkommens für Herrn Müller und dem Endergebnis. Titel: '7. Zu versteuerndes Einkommen (zvE)'. Vollständige Rechnung: 'Einkünfte aus nichtselbstständiger Arbeit: 45.000 €', '- Werbung…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Erfahre, wie du das zu versteuernde Einkommen (zvE) anhand des EStG-Stufenschemas korrekt ermittelst, indem du Einkünfte, Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen berücksichtigst.

EINLEITUNG

Die Ermittlung des zu versteuernden Einkommens (zvE) ist ein zentraler Prozess im deutschen Einkommensteuerrecht. Es ist entscheidend für die korrekte Berechnung der Einkommensteuer und bildet die Grundlage für eine faire Besteuerung.

KERNPUNKTE

Das EStG-Stufenschema, verankert in Paragraph 2 des Einkommensteuergesetzes, leitet die Ermittlung des zvE. Es beginnt mit der Ermittlung der Einkünfte aus sieben Einkunftsarten. Abzüge wie Werbungskosten und Betriebsausgaben reduzieren die Einkünfte. Danach werden Freibeträge abgezogen, um zum Gesamtbetrag der Einkünfte (GdE) zu gelangen. Sonderausgaben und außergewöhnliche Belastungen mindern den GdE weiter, bevor das Einkommen ermittelt wird. Abschließend werden spezifische Freibeträge abgezogen, um das zvE zu bestimmen.

PRAXISBEZUG

Ein praktisches Beispiel: Herr Müller hat Einkünfte von 52.000 Euro. Nach Abzug von Sonderausgaben (5.500 Euro) und außergewöhnlichen Belastungen (3.662 Euro) ergibt sich ein Einkommen von 42.838 Euro. Typische Fehler sind die falsche Zuordnung von Aufwendungen oder die Berechnung der zumutbaren Belastung.

FAZIT

Das Verständnis des EStG-Stufenschemas ist essenziell für Steuerfachangestellte, um präzise Steuererklärungen zu erstellen und die Einkommensteuer korrekt zu berechnen. Übung mit Fallbeispielen hilft, die Logik zu verinnerlichen und typische Fehler zu vermeiden.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Schema zur Ermittlung des zu versteuernden Einkommens – einfach erklärt

Das Schema zur Ermittlung des zu versteuernden Einkommens ist eine feste Abfolge von Schritten, um aus den verschiedenen Einkunftsarten das letztendliche Einkommen zu bestimmen, das der Einkommensteue

Steuerfachangestellte: Zu versteuerndes Einkommen ermitteln mit Sonderausgaben – einfach erklärt

Die Ermittlung des zu versteuernden Einkommens ist ein mehrstufiger Prozess, der mit der Zusammenfassung aller Einkünfte beginnt und schrittweise verschiedene Abzugsbeträge berücksichtigt. Sonderausga

Steuerfachangestellte: Gesamtbetrag der Einkünfte ermitteln – einfach erklärt

Der Gesamtbetrag der Einkünfte ist eine zentrale Größe im deutschen Einkommensteuerrecht. Er wird ermittelt, indem zunächst die Einkünfte aus den sieben Einkunftsarten (z.B. aus nichtselbständiger Arb

Steuerfachangestellte: Gesamtbetrag der Einkünfte berechnen – einfach erklärt

Der Gesamtbetrag der Einkünfte (GdE) ist eine wichtige Zwischengröße im deutschen Einkommensteuerrecht. Er wird ermittelt, indem man zunächst die Summe aller Einkünfte aus den sieben Einkunftsarten bi

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Summe der Einkünfte im Einkommensteuerrecht – einfach erklärt

Die Summe der Einkünfte ist ein zentraler Begriff im deutschen Einkommensteuerrecht. Sie ergibt sich aus der Addition aller positiven und negativen Einkünfte, die aus den sieben gesetzlich definierten

Steuerfachangestellte: Zu versteuerndes Einkommen (zvE) – Definition & Berechnung – einfach erklärt

Das zu versteuernde Einkommen (zvE) ist die Bemessungsgrundlage für die Einkommensteuer. Es wird ermittelt, indem von der Summe der Einkünfte verschiedene Abzüge vorgenommen werden. Dazu gehören der G

Steuerfachangestellte: Die 7 Einkunftsarten nach EStG – einfach erklärt

Das Einkommensteuergesetz (EStG) unterscheidet sieben verschiedene Einkunftsarten. Diese Kategorisierung ist entscheidend, da für jede Art eigene Regeln zur Ermittlung der Einkünfte und zur Besteuerun

Steuerfachangestellte: Gewinneinkunftsarten nach EStG – einfach erklärt

Nach dem Einkommensteuergesetz (EStG) gibt es insgesamt sieben Einkunftsarten. Diese werden in zwei Hauptgruppen unterteilt: die Gewinneinkunftsarten und die Überschusseinkunftsarten. Die Gewinneinkun