Lernmodul

Steuergestaltung bei Gewinneinkünften

Legale Optimierung im Sinne der Mandanten.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video zur Steuergestaltung bei Gewinneinkünften! Als angehende Steuerfachangestellte werdet ihr tagtäglich mit der Optimierung von Steuerlasten für eure Mandanten zu tun haben. Wir zeigen euch heute, wie ihr gesetzliche Spielräume und Wahlrechte legal nutzen könnt, um die bestmöglichen Ergebnisse zu erzielen. Macht euch bereit, die Grundlagen zu verstehen und praktische Anwendungsmöglichkeiten kennenzulernen, die euch in der IHK-Prüfung und im Berufsalltag weiterhelfen werden.

Lernziele

- Du kannst die Steuergestaltung bei Gewinneinkünften definieren und von illegalen Praktiken abgrenzen.

- Du kannst wichtige Gestaltungsmöglichkeiten bei Gewinneinkünften benennen und deren steuerliche Wirkung erklären.

- Du verstehst die Bedeutung von § 42 AO und die Rolle des Steuerfachangestellten in der Beratungspraxis.

1.Stellt euch das Steuerrecht wie ein komplexes Straßennetz vor. Steuergestaltung ist dann wie ein modernes Navigationssystem, das euch hilft, den schnellsten und günstigsten Weg – also die geringste Steuerlast – zum Ziel zu finden. Dabei nutzt ihr alle erlaubten Straßen, Abkürzungen und Umfahrungen, die das Gesetz bietet. Eure Rolle als Steuerfachangestellte ist dabei entscheidend: Ihr seid die Navigatoren für eure Mandanten. Ihr helft ihnen, ihre Gewinneinkünfte steuerlich optimal zu gestalten, indem ihr die gesetzlichen Spielräume und Wahlrechte kennt und richtig anwendet. Es geht darum, durch vorausschauende Planung die Steuerlast innerhalb der gesetzlichen Grenzen zu minimieren. Das ist nicht nur legal, sondern ein zentraler Bestandteil eurer Beratungstätigkeit und ein echter Mehrwert für eure Mandanten.

VisuellGeneriere ein fotorealistisches Bild: Ein junger, lächelnder Steuerfachangestellter sitzt an einem Schreibtisch mit einem Laptop, auf dem eine komplexe Straßenkarte mit vielen Routenoptionen zu sehen ist. Er zeigt einem zufriedenen Manda…

2.Doch was genau ist Steuergestaltung? Es ist die legale Optimierung der Steuerlast durch die Nutzung gesetzlicher Wahlrechte und Spielräume. Die Basis dafür bildet das Prinzip der Gesetzesbindung der Verwaltung nach § 3 Absatz 1 der Abgabenordnung, kurz AO. Das bedeutet, der Staat muss sich an die Gesetze halten, und ihr könnt diese Gesetze zu Gunsten eurer Mandanten nutzen. Die Grenzen dieser Gestaltungsmöglichkeiten sind klar im § 42 AO festgelegt, dem sogenannten Gestaltungsmissbrauch. Wichtige Gesetze, die ihr dabei immer im Blick haben solltet, sind das Einkommensteuergesetz, das Körperschaftsteuergesetz, das Gewerbesteuergesetz und natürlich die Abgabenordnung. Wahlrechte geben euch Optionen, zum Beispiel bei Abschreibungsmethoden. Und Bilanzpolitik ist die aktive Gestaltung der Bilanz, um den ausgewiesenen Gewinn und damit die Steuerlast zu beeinflussen – immer im Rahmen der gesetzlichen Vorgaben.

VisuellTitel 'Grundlagen der Steuergestaltung'. Links eine Überschrift 'Definition' mit dem Text: 'Legale Optimierung der Steuerlast durch Nutzung gesetzlicher Wahlrechte und Spielräume.' Rechts eine Überschrift 'Rechtliche Grundlagen' mit den…

3.Ein häufiger Fehler ist die Verwechslung von legaler Steuergestaltung mit illegalen Praktiken. Daher ist die Abgrenzung extrem wichtig für eure Prüfung und den Berufsalltag. Steuergestaltung ist, wie wir gelernt haben, legal und zielt darauf ab, die Steuerlast zu minimieren, indem man gesetzliche Wahlrechte nutzt. Steuerumgehung hingegen ist der Versuch, die Steuerpflicht durch unübliche Gestaltungen zu vermeiden, die dem wirtschaftlichen Gehalt nach nicht gerechtfertigt sind. Hier greift oft § 42 AO, der Gestaltungsmissbrauch. Steuerhinterziehung ist die vorsätzliche Verletzung von Steuerpflichten, um sich einen Steuervorteil zu verschaffen, und ist strafbar nach § 370 AO. Die Konsequenzen reichen hier von Nachzahlungen mit Zinsen und Bußgeldern bis hin zu Geld- oder Freiheitsstrafen. Merkt euch: Bei Gestaltungsmissbrauch liegt ein rechtlicher Vorteil vor, der nicht durch wirtschaftliche oder sonstige beachtliche Gründe gerechtfertigt ist.

VisuellEine Vergleichstabelle mit dem Titel 'Abgrenzung: Steuergestaltung vs. Steuerumgehung vs. Steuerhinterziehung'. Die Spalten sind: 'Merkmal', 'Steuergestaltung', 'Steuerumgehung', 'Steuerhinterziehung'. Die Zeilen sind: 'Legalität' (Legal…

4.Kommen wir nun zu wichtigen Gestaltungsmöglichkeiten bei Gewinneinkünften. Die Rechtsformwahl ist dabei ein fundamentaler Punkt: Ob Einzelunternehmen, Personengesellschaft oder Kapitalgesellschaft – jede Form hat unterschiedliche Auswirkungen auf Besteuerung, Haftung und Gewinnentnahme. Hier könnt ihr strategisch beraten, um die optimale Lösung für den Mandanten zu finden. Ein weiterer großer Bereich sind die Abschreibungen. Ihr habt Wahlrechte bei den Methoden, zum Beispiel linear oder degressiv, und könnt Sonderabschreibungen nutzen. Der Investitionsabzugsbetrag nach § 7g EStG erlaubt es, bis zu 50% der voraussichtlichen Anschaffungskosten für geplante Investitionen bereits im Vorjahr als Betriebsausgabe abzuziehen. Auch geringwertige Wirtschaftsgüter, kurz GWG, bieten Vereinfachungen und sofortige Abzugsmöglichkeiten, die den Gewinn mindern.

VisuellTitel 'Gestaltungsmöglichkeiten bei Gewinneinkünften I'. Zeige eine Liste mit den Überschriften: 'Rechtsformwahl' (Wahl der optimalen Rechtsform unter Berücksichtigung von Besteuerung, Haftung, Gewinnentnahme.), 'Abschreibungen' (Nutzung…

5.Neben der Rechtsform und den Abschreibungen gibt es weitere wirksame Hebel. Rückstellungen sind ein hervorragendes Mittel zur Gewinnminderung. Denkt an Pensionsrückstellungen oder Gewährleistungsrückstellungen – sie mindern den aktuellen Gewinn, obwohl die tatsächliche Ausgabe erst später anfällt. Auch die Verlustverrechnung ist essenziell: Verlustvorträge und -rückträge ermöglichen es, Verluste mit Gewinnen aus anderen Veranlagungszeiträumen zu verrechnen und so die Steuerlast zu senken. Ein einfacher, aber oft übersehener Punkt ist der Zeitpunkt der Realisation von Einnahmen und Ausgaben. Durch geschicktes Verschieben über den Jahreswechsel, zum Beispiel bei Rechnungsstellung oder Anzahlungen, könnt ihr den Gewinn im jeweiligen Veranlagungszeitraum beeinflussen. Und nicht zuletzt die Bilanzpolitik: Durch die Ausübung von Wahlrechten bei der Bewertung von Vermögensgegenständen und Schulden, wie etwa Vorräten, könnt ihr aktiv den Bilanzgewinn steuern.

VisuellTitel 'Gestaltungsmöglichkeiten bei Gewinneinkünften II'. Zeige eine Liste mit den Überschriften: 'Rückstellungen' (Bildung für ungewisse Verbindlichkeiten zur Gewinnminderung.), 'Verlustverrechnung' (Nutzung von Verlustvorträgen und -rü…

6.Stellen wir uns vor, euer Mandant, ein mittelständischer Handwerksbetrieb, plant die Investition in eine neue Maschine für 100.000 Euro im nächsten Jahr. Hier könnt ihr sofort aktiv werden! Durch den Investitionsabzugsbetrag nach § 7g EStG kann der Mandant bereits im aktuellen Geschäftsjahr bis zu 50 Prozent, also 50.000 Euro, als Betriebsausgabe geltend machen. Das mindert den Gewinn des laufenden Jahres erheblich. Wird die Maschine dann tatsächlich angeschafft, können zusätzlich Sonderabschreibungen von bis zu 20 Prozent der Anschaffungskosten in Anspruch genommen werden. Diese Maßnahmen senken nicht nur die Steuerlast kurzfristig, sondern verbessern auch die Liquidität des Unternehmens. Es ist wichtig, dem Mandanten klarzumachen, dass diese Vorteile zwar sofort wirken, aber auch langfristige Auswirkungen haben, da die Bemessungsgrundlage für die reguläre Abschreibung in den Folgejahren entsprechend geringer ausfällt. Eine ganzheitliche Betrachtung ist hier entscheidend.

VisuellGeneriere ein fotorealistisches Bild: Ein Unternehmer und ein Steuerfachangestellter stehen in einer modernen Produktionshalle vor einer neuen, glänzenden Maschine. Der Steuerfachangestellte zeigt auf eine Tablet-Ansicht mit Zahlen und D…

7.In der Praxis stoßen wir oft auf zwei häufige Fehler: Erstens die Verwechslung von Steuergestaltung mit Steuerumgehung oder -hinterziehung. Mandanten verstehen die feinen Unterschiede oft nicht und es ist eure Aufgabe, diese klar zu kommunizieren und die Grenzen aufzuzeigen. Erklärt ihnen geduldig, was legal ist und wo die Risiken liegen. Zweitens konzentrieren sich viele Mandanten – und manchmal auch Berater – ausschließlich auf kurzfristige Steuervorteile, ohne die langfristigen wirtschaftlichen Konsequenzen zu berücksichtigen. Eine Maßnahme, die heute den Gewinn mindert, kann morgen zu höheren Steuern führen, wenn beispielsweise die Bemessungsgrundlage für zukünftige Abschreibungen sinkt. Eure Aufgabe ist es, einen ganzheitlichen Blick zu bewahren, die langfristigen Auswirkungen zu analysieren und dies transparent mit dem Mandanten zu besprechen. Nur so könnt ihr wirklich nachhaltig beraten und Vertrauen aufbauen.

VisuellGeneriere ein fotorealistisches Bild: Ein Steuerfachangestellter sitzt in einem Beratungsgespräch mit einem Mandanten. Der Mandant wirkt etwas verwirrt und besorgt. Der Steuerfachangestellte zeigt auf ein Diagramm, das kurzfristige und l…

8.Fassen wir die Kernpunkte der Steuergestaltung bei Gewinneinkünften noch einmal zusammen: Sie ist die legale Nutzung von Wahlrechten und Spielräumen zur Optimierung der Steuerlast. Die Abgrenzung zu Steuerumgehung und Steuerhinterziehung ist dabei entscheidend, und § 42 AO ist eure zentrale Norm gegen Gestaltungsmissbrauch. Ihr habt gelernt, dass Rechtsformwahl, Abschreibungen, Rückstellungen, Verlustverrechnung und der Investitionsabzugsbetrag wichtige Instrumente sind. Denkt immer daran, die Bilanzpolitik aktiv zu nutzen und die langfristigen wirtschaftlichen Auswirkungen eurer Gestaltungsmaßnahmen zu berücksichtigen. Für die IHK-Prüfung ist es wichtig, dass ihr diese Begriffe präzise definieren, die Abgrenzungen klar benennen und typische Gestaltungsmöglichkeiten mit ihren steuerlichen Auswirkungen erklären könnt. Euer Verständnis dieser Konzepte macht euch zu wertvollen Beratern für eure zukünftigen Mandanten.

VisuellTitel 'Zusammenfassung & Prüfungstipps'. Zeige eine Liste mit den Kernpunkten: '1. Steuergestaltung = legale Optimierung.', '2. Abgrenzung von Steuerumgehung/Hinterziehung (mit § 42 AO).', '3. Wichtige Gestaltungsmöglichkeiten (Rechtsfor…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Steuergestaltung bei Gewinneinkünften nutzt legale Spielräume zur Optimierung der Steuerlast. Wichtig sind die Abgrenzung zu illegalen Praktiken und die Anwendung von Gesetzen wie § 42 AO. Gestaltungsmöglichkeiten umfassen Rechtsformwahl, Abschreibungen und Rückstellungen.

EINLEITUNG

Steuergestaltung bei Gewinneinkünften ist ein zentrales Thema für Steuerfachangestellte, da es darum geht, die Steuerlast der Mandanten legal zu optimieren. Dabei werden gesetzliche Spielräume und Wahlrechte genutzt, um die Steuerlast zu minimieren, was sowohl im Berufsalltag als auch in der IHK-Prüfung von Bedeutung ist.

KERNPUNKTE

Steuergestaltung ist die legale Optimierung der Steuerlast durch Nutzung gesetzlicher Wahlrechte und Spielräume. Die Abgrenzung zu Steuerumgehung und Steuerhinterziehung ist entscheidend, wobei § 42 AO gegen Gestaltungsmissbrauch schützt. Wichtige Gesetze sind das Einkommensteuergesetz, Körperschaftsteuergesetz, Gewerbesteuergesetz und die Abgabenordnung. Gestaltungsmöglichkeiten umfassen die Rechtsformwahl, Abschreibungen, Rückstellungen und Verlustverrechnung.

PRAXISBEZUG

Ein Beispiel ist der Investitionsabzugsbetrag nach § 7g EStG, der es ermöglicht, bis zu 50% der voraussichtlichen Anschaffungskosten im Vorjahr als Betriebsausgabe abzuziehen. Dies kann die Steuerlast erheblich senken und die Liquidität verbessern. Auch die Wahl der Abschreibungsmethode, wie linear oder degressiv, bietet steuerliche Vorteile.

FAZIT

Steuergestaltung ist die legale Nutzung von Wahlrechten zur Steueroptimierung. Die klare Abgrenzung zu illegalen Praktiken ist entscheidend. Wichtige Instrumente sind Rechtsformwahl, Abschreibungen und Rückstellungen. Eine ganzheitliche Betrachtung der langfristigen Auswirkungen ist für eine nachhaltige Beratung unerlässlich.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Überzeugende Argumentation für steuerliche Gestaltung – einfach erklärt

Eine überzeugende Argumentation für eine steuerliche Gestaltung basiert auf Klarheit, Transparenz und dem Fokus auf den Mandantennutzen. Du musst den Sachverhalt verständlich aufbereiten, die Vorteile

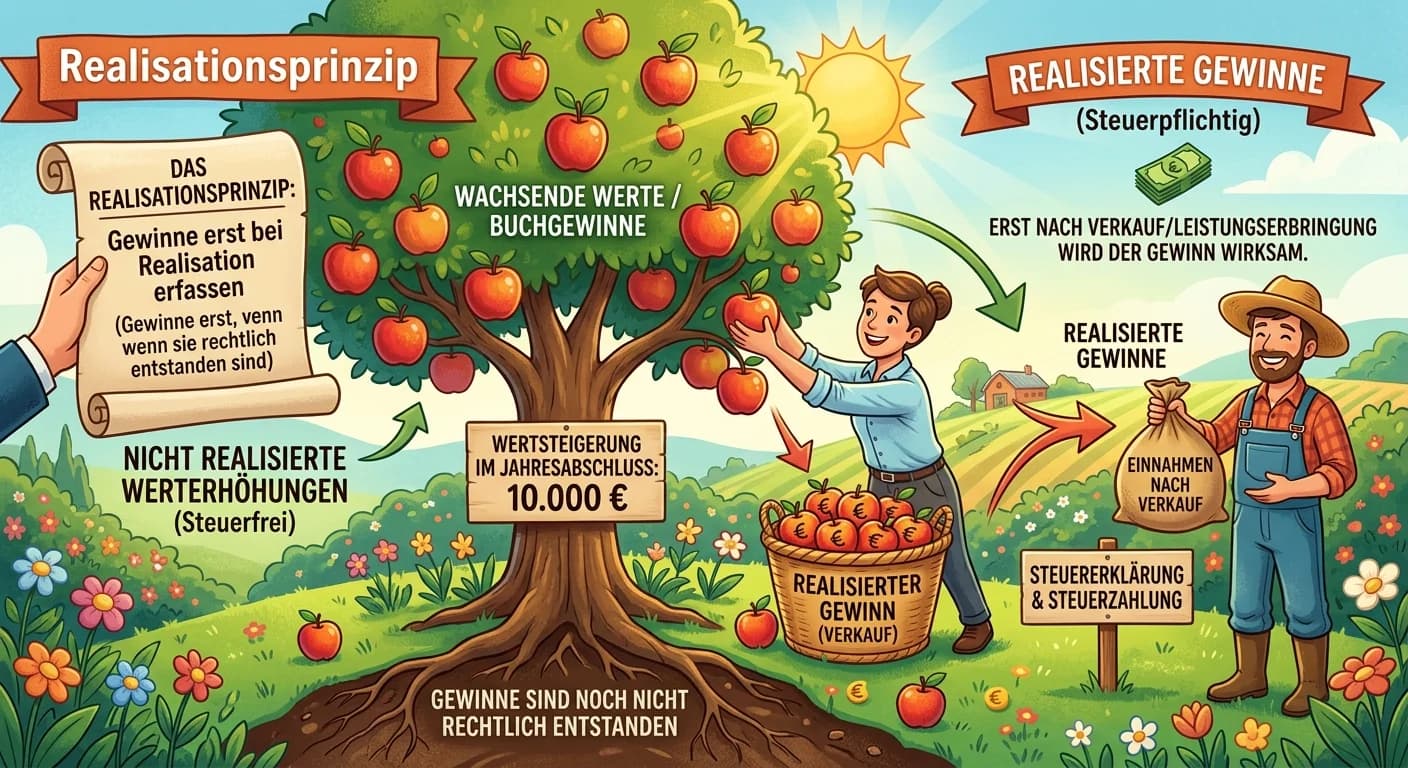

Steuerfachangestellte: Realisationsprinzip bei Gewinneinkünften – einfach erklärt

Das Realisationsprinzip besagt, dass Gewinne im Rechnungswesen und Steuerrecht erst dann als solche erfasst werden dürfen, wenn sie durch einen tatsächlichen Veräußerungsvorgang oder eine Leistungserb

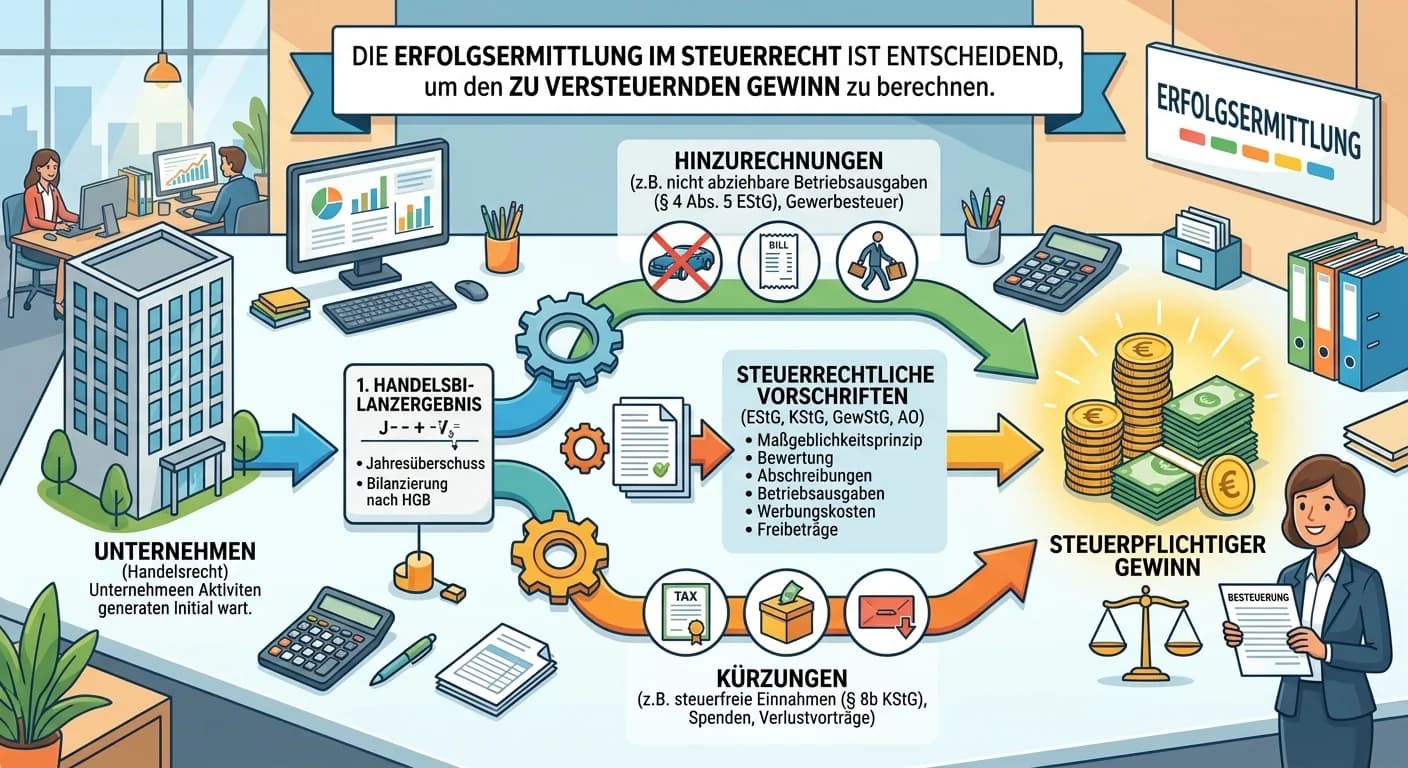

Rechtsanwaltsfachangestellte: Steuerrechtliche Vorschriften zur Erfolgsermittlung – einfach erklärt

Die Erfolgsermittlung im Steuerrecht ist entscheidend, um den zu versteuernden Gewinn eines Unternehmens oder einer selbstständigen Tätigkeit festzulegen. Sie basiert hauptsächlich auf dem Einkommenst

Steuerfachangestellte: Nicht abzugsfähige Betriebsausgaben, die den Gewinn erhöhen – einfach erklärt

Nicht abzugsfähige Betriebsausgaben sind Aufwendungen, die zwar betrieblich veranlasst sind, vom Gesetzgeber aber nicht oder nur teilweise zum Abzug zugelassen werden. Sie erhöhen den steuerlichen Gew

Lernthemen aus anderen Ausbildungen

Büromanagement: Gewinnverteilung bei verschiedenen Rechtsformen – einfach erklärt

Die Gewinnverteilung ist ein zentraler Aspekt jeder Unternehmensrechtsform, da sie festlegt, wie der erzielte Gewinn unter den Eigentümern oder Gesellschaftern aufgeteilt wird. Die Regeln dafür variie

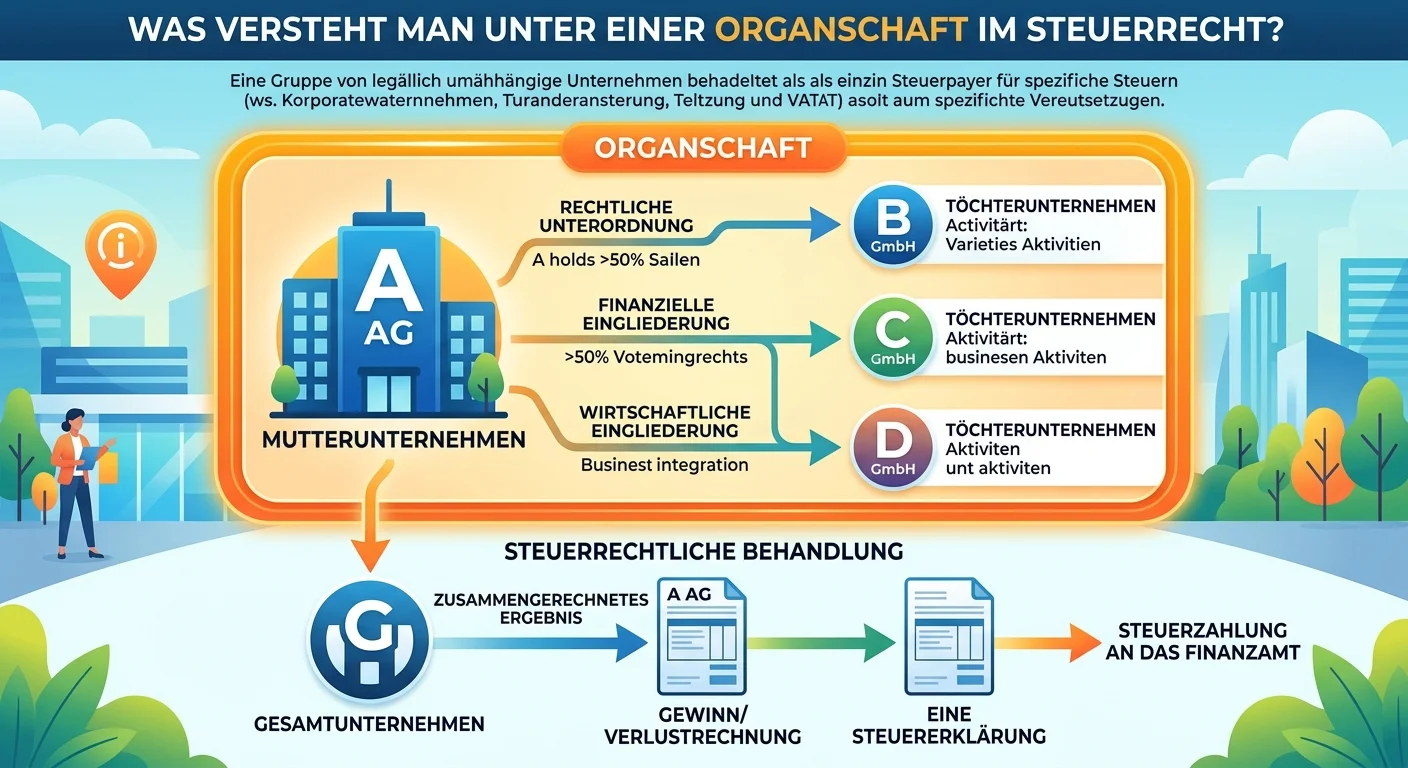

Steuerfachangestellte: Organschaft im Steuerrecht – Definition und Bedeutung – einfach erklärt

Unter einer Organschaft versteht man im Steuerrecht eine Unternehmensgruppe, die steuerlich wie ein einziges Unternehmen behandelt wird. Das bedeutet, dass die Ergebnisse (Gewinne und Verluste) der ei

Steuerfachangestellte: Zu versteuerndes Einkommen Kapitalgesellschaft ermitteln – einfach erklärt

Das zu versteuernde Einkommen einer Kapitalgesellschaft wird ermittelt, indem man vom handelsrechtlichen Jahresüberschuss ausgeht und diesen um steuerliche Besonderheiten korrigiert. Dazu gehören das

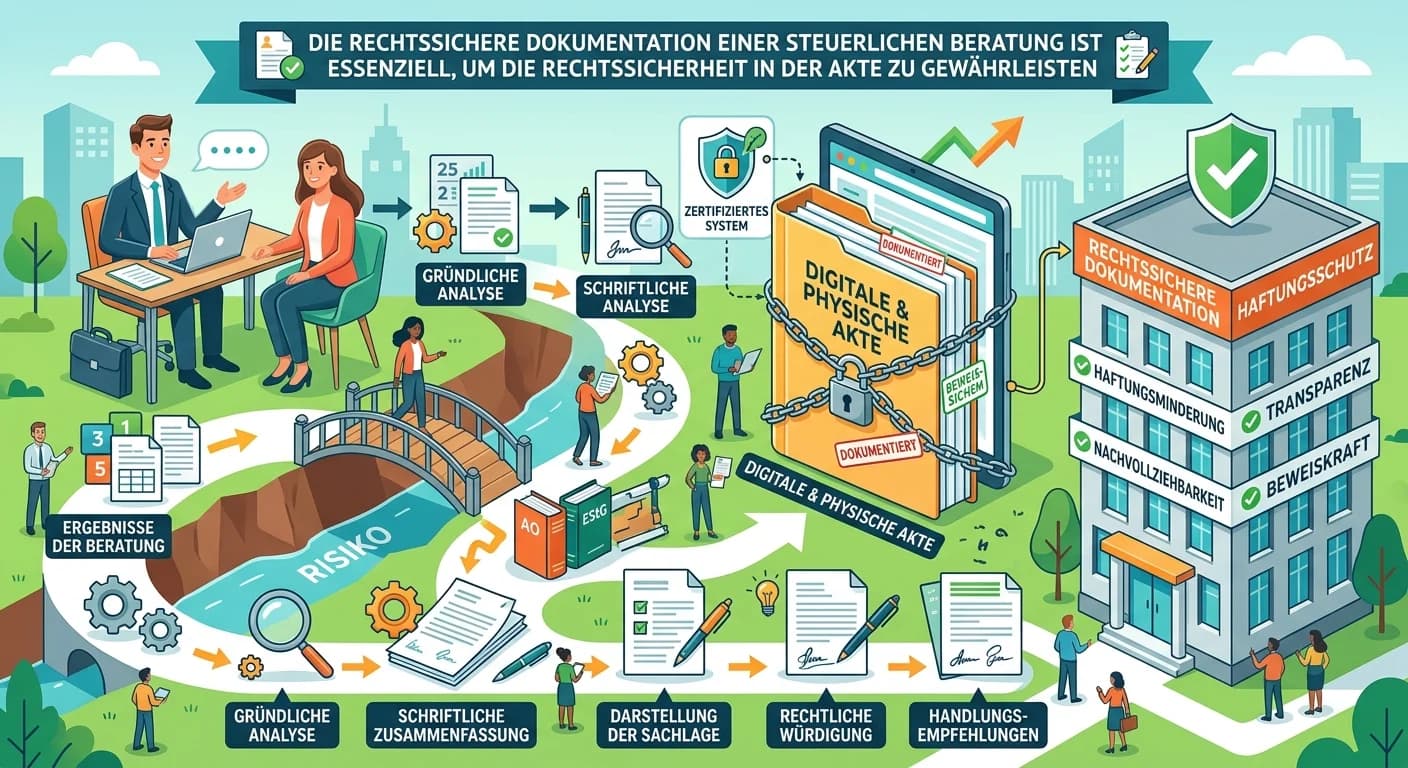

Steuerfachangestellte: Steuerberatung rechtssicher dokumentieren – einfach erklärt

Die rechtssichere Dokumentation einer steuerlichen Beratung ist essenziell, um die erteilten Ratschläge, die zugrunde liegenden Fakten und die getroffenen Entscheidungen nachvollziehbar zu machen. Sie