Lernmodul

Grundprinzipien der Körperschaftsteuer

Eigenständige Steuersubjekte und Trennungsprinzip.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Herzlich willkommen zu unserem Erklärvideo zur Körperschaftsteuer! Als angehende Steuerfachangestellte ist es entscheidend, dieses komplexe Thema von Grund auf zu verstehen. Wir tauchen heute gemeinsam in die Welt der Unternehmensbesteuerung ein. Dabei beleuchten wir, wie juristische Personen in Deutschland besteuert werden und welche Prinzipien dabei eine Rolle spielen.

Lernziele

- Du kannst die Körperschaftsteuer als Ertragsteuer für juristische Personen definieren und ihre Abgrenzung zur Einkommensteuer erklären.

- Du verstehst das Trennungsprinzip und kannst seine Auswirkungen auf die Besteuerung von Kapitalgesellschaften und deren Gesellschaftern erläutern.

- Du kannst die relevanten Steuersubjekte, das Steuerobjekt sowie die gültigen Steuersätze der Körperschaftsteuer benennen und anwenden.

1.Stell dir vor, eine florierende GmbH erzielt im letzten Geschäftsjahr einen beachtlichen Gewinn. Doch wie wird dieser Gewinn eigentlich besteuert? Hier kommen wir ins Spiel! Für natürliche Personen, wie dich und mich, gibt es die Einkommensteuer. Aber eine GmbH ist keine natürliche Person. Sie ist ein eigenständiges Rechtsgebilde, eine sogenannte juristische Person. Genau hier setzt die Körperschaftsteuer an. Sie ist eine Ertragsteuer, die auf das Einkommen juristischer Personen erhoben wird und damit eine ganz eigene Steuerart für Unternehmen, Vereine oder Genossenschaften. Ihre Bedeutung für die Finanzierung des Staates und die Gestaltung der Unternehmenslandschaft ist immens. Wir werden uns heute die Grundlagen ansehen, damit du in der Prüfung sicher bist, was Sache ist und die Zusammenhänge verstehst.

VisuellGeneriere ein fotorealistisches Bild: Ein modernes Bürogebäude mit einem Firmenlogo 'Muster-GmbH' an der Fassade. Im Vordergrund ein lächelnder Geschäftsführer, der auf ein Diagramm mit steigenden Gewinnen auf einem Tablet zeigt, umgeben…

2.Die Körperschaftsteuer ist, wie gesagt, eine Ertragsteuer auf das Einkommen juristischer Personen. Ihr zentrales und wichtigstes Grundprinzip ist das sogenannte Trennungsprinzip. Was bedeutet das genau? Ganz einfach: Die Kapitalgesellschaft, zum Beispiel eine GmbH oder AG, wird steuerlich als eigenständiges Subjekt betrachtet. Sie ist also eine eigene 'Person' mit eigenem Geldbeutel, die ihre Steuern selbst zahlt. Sie ist rechtlich und steuerlich getrennt von ihren Gesellschaftern zu sehen und wird auch getrennt von ihnen besteuert. Das ist fundamental, denn es verhindert, dass der Gewinn der Gesellschaft direkt dem Gesellschafter zugerechnet wird, bevor eine offizielle Ausschüttung stattgefunden hat. Andernfalls würden wir von einer direkten Besteuerung der Gesellschafter sprechen, was dem Wesen einer Kapitalgesellschaft widerspräche.

VisuellEine Grafik, die das Trennungsprinzip visualisiert. Links eine Kapitalgesellschaft (symbolisiert durch ein Firmengebäude mit der Aufschrift 'Körperschaftsteuer'), rechts ein Gesellschafter (symbolisiert durch eine Person mit der Aufschri…

3.Wer genau zahlt denn nun die Körperschaftsteuer? Das sind die sogenannten Steuersubjekte, also die Träger der Steuerpflicht. Nach Paragraph 1 des Körperschaftsteuergesetzes gehören dazu vor allem Kapitalgesellschaften wie die GmbH, die AG oder die KGaA, die aufgrund ihrer Rechtsform und wirtschaftlichen Tätigkeit als eigenständige Steuersubjekte gelten. Aber auch Genossenschaften, Versicherungs- und Pensionsfondsvereine auf Gegenseitigkeit sowie sonstige juristische Personen des privaten Rechts, wie eingetragene Vereine und Stiftungen, sind körperschaftsteuerpflichtig, sofern sie wirtschaftlich tätig sind. Sogar Betriebe gewerblicher Art, kurz BgA, von juristischen Personen des öffentlichen Rechts, zum Beispiel Stadtwerke, fallen darunter, wenn sie nachhaltig Gewinne erzielen. Das Steuerobjekt, also das, was besteuert wird, ist immer das zu versteuernde Einkommen dieser juristischen Person, welches nach den Regeln des EStG und KStG ermittelt wird.

VisuellEine Übersichtstafel mit dem Titel 'Körperschaftsteuerpflichtige Steuersubjekte (§ 1 KStG)' und 'Steuerobjekt'. Liste die Punkte auf: Kapitalgesellschaften (z.B. GmbH, AG, KGaA), Genossenschaften, Versicherungs- und Pensionsfondsvereine…

4.Um die Körperschaftsteuer wirklich zu verstehen, ist es wichtig, sie klar von der Einkommensteuer abzugrenzen. Bei der Körperschaftsteuer ist das Steuersubjekt immer eine juristische Person, wie eine GmbH oder AG, die als eigenständiges Wirtschaftssubjekt agiert. Die Einkommensteuer hingegen betrifft natürliche Personen, also Individuen. Das Steuerobjekt der Körperschaftsteuer ist das zu versteuernde Einkommen der Körperschaft, während bei der Einkommensteuer das gesamte Einkommen der natürlichen Person, aus allen Einkunftsarten, besteuert wird. Auch die Rechtsgrundlagen unterscheiden sich: KStG, EStG und Abgabenordnung für die KSt, versus hauptsächlich das EStG und die Abgabenordnung für die ESt. Ein weiterer großer Unterschied ist der Steuersatz: Die Körperschaftsteuer ist proportional mit festen 15 %, die Einkommensteuer progressiv mit bis zu 45 %. Und das Besteuerungsprinzip: Trennungsprinzip bei KSt, während bei der ESt das Welteinkommensprinzip für natürliche Personen gilt, die direkt für ihre Einkünfte haften.

VisuellEine Vergleichstabelle mit dem Titel 'Körperschaftsteuer (KSt) vs. Einkommensteuer (ESt)'. Spalten: Merkmal, Körperschaftsteuer, Einkommensteuer. Zeilen: Steuersubjekt, Steuerobjekt, Rechtsgrundlage, Steuersatz, Besteuerungsprinzip.

5.Die maßgeblichen Rechtsgrundlagen für die Körperschaftsteuer sind das Körperschaftsteuergesetz, kurz KStG, das Einkommensteuergesetz, EStG, welches für die Gewinnermittlung herangezogen wird, und die Abgabenordnung, AO, die das Verfahrensrecht regelt. Es ist wichtig zu verstehen, dass das KStG in Paragraph 8 Absatz 1 explizit auf die Vorschriften des EStG zur Gewinnermittlung verweist, sofern das KStG selbst keine abweichenden Regelungen trifft. Der allgemeine Körperschaftsteuersatz beträgt in Deutschland proportional 15 Prozent des zu versteuernden Einkommens, festgelegt in Paragraph 23 Absatz 1 KStG. Dieser feste Satz ist ein wesentlicher Unterschied zur progressiven Einkommensteuer. Doch das ist noch nicht alles! Hinzu kommt der Solidaritätszuschlag, kurz Soli, von 5,5 Prozent. Dieser wird nicht auf das Einkommen, sondern *auf die festgesetzte Körperschaftsteuer* erhoben und ist eine Ergänzungsabgabe. Beide zusammen bilden die unmittelbare steuerliche Belastung auf Ebene der Körperschaft und sind für die Prüfung absolut relevant.

VisuellEine Übersicht mit dem Titel 'Rechtsgrundlagen und Steuersätze der Körperschaftsteuer'. Zeige die Logos oder Symbole für KStG, EStG und AO. Hebe den Körperschaftsteuersatz von 15% und den Solidaritätszuschlag von 5,5% auf die festgesetzt…

6.Nehmen wir unser Beispiel der Muster-GmbH mit einem zu versteuernden Gewinn von 100.000 Euro. Zuerst berechnen wir die Körperschaftsteuer auf Gesellschaftsebene: 15 Prozent von 100.000 Euro sind 15.000 Euro. Darauf kommt dann der Solidaritätszuschlag: 5,5 Prozent von diesen 15.000 Euro sind 825 Euro. Die gesamte Steuerlast für die GmbH beträgt also 15.825 Euro. Wenn die GmbH nun 50.000 Euro an ihren Gesellschafter Herrn Müller ausschüttet, kommt das Trennungsprinzip erneut zum Tragen. Diese 50.000 Euro sind für Herrn Müller Kapitalerträge, die er als natürliche Person versteuern muss. Hier greift die Abgeltungsteuer von 25 Prozent, zuzüglich 5,5 Prozent Solidaritätszuschlag auf die Abgeltungsteuer sowie gegebenenfalls Kirchensteuer. Das ist die sogenannte Doppelbesteuerung, da der Gewinn erst auf Gesellschaftsebene und dann nochmal auf Gesellschafterebene besteuert wird, sobald er an die Gesellschafter ausgeschüttet wird. Für Gesellschafter mit einer Beteiligung von mindestens einem Prozent kann unter Umständen auch das Teileinkünfteverfahren relevant sein, bei dem nur 60 Prozent der Einkünfte versteuert werden.

VisuellEin Rechenbeispiel für die Muster-GmbH. Zeige die Berechnung: Gewinn 100.000 €, KSt 15% (15.000 €), Soli 5,5% auf KSt (825 €). Dann eine separate Berechnung für die Gewinnausschüttung an Herrn Müller (50.000 €), mit Hinweis auf Abgeltung…

7.Ein häufiger Fehler, den wir in der Praxis oft sehen, ist die Annahme, dass der Gewinn einer GmbH direkt dem Gesellschafter zugerechnet und von diesem versteuert wird. Das wäre eine Missachtung des Trennungsprinzips und führt zu falschen Steuererklärungen. Stell dir eine GmbH wie eine erwachsene Person vor, die ihren eigenen Geldbeutel hat und ihr eigenes Einkommen versteuern muss. Die Gesellschafter sind wie die 'Eltern' dieser Person. Wenn die 'erwachsene Person' – also die GmbH – ihren 'Eltern' – den Gesellschaftern – Geld gibt, zum Beispiel durch eine Ausschüttung oder eine verdeckte Gewinnausschüttung (vGA), müssen die 'Eltern' dieses Geld wiederum als ihr eigenes Einkommen versteuern. Es sind zwei getrennte Wirtschaftssubjekte mit zwei getrennten Steuerpflichten. Ein weiterer häufiger Stolperstein ist die Verwechslung der Körperschaftsteuer mit der Gewerbesteuer; das sind zwei eigenständige Steuerarten mit unterschiedlichen Bemessungsgrundlagen und Hebesätzen. Merke dir: KSt ist Ertragsteuer, GewSt ist Objektsteuer auf den Gewerbeertrag.

VisuellGeneriere ein fotorealistisches Bild: Eine verwirrte Person vor einem Whiteboard, auf dem 'GmbH Gewinn = Gesellschafter Einkommen?' steht, durchgestrichen. Daneben eine klare Grafik, die eine 'erwachsene Person' (GmbH) mit eigenem Geldbe…

8.Fassen wir die Kernpunkte zusammen: Die Körperschaftsteuer ist eine Ertragsteuer für juristische Personen, basierend auf dem fundamentalen Trennungsprinzip. Die Steuersubjekte sind vielfältig, von Kapitalgesellschaften bis zu Vereinen, und das Steuerobjekt ist stets das zu versteuernde Einkommen. Der Steuersatz beträgt feste 15 Prozent, plus 5,5 Prozent Solidaritätszuschlag auf die festgesetzte Körperschaftsteuer. Für deine Prüfung ist es entscheidend, die Körperschaftsteuer klar von der Einkommensteuer abgrenzen zu können und die Auswirkungen des Trennungsprinzips, insbesondere bei Gewinnausschüttungen und der daraus resultierenden Doppelbesteuerung sowie den möglichen Fallstricken wie verdeckten Gewinnausschüttungen, zu verstehen. Konzentriere dich darauf, wer die Steuer zahlt, was genau besteuert wird und welche Rechtsgrundlagen maßgeblich sind. Mit diesem Wissen bist du bestens vorbereitet, um auch komplexere Fälle zu meistern!

VisuellEine Zusammenfassung der Kernpunkte der Körperschaftsteuer. Stichpunkte: KSt = Ertragsteuer juristischer Personen, Trennungsprinzip, Steuersubjekt/Objekt, 15% KSt + 5,5% Soli. Füge einen 'Prüfungstipp'-Kasten hinzu, der die Abgrenzung KS…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Körperschaftsteuer ist eine Ertragsteuer für juristische Personen wie GmbHs und AGs. Sie basiert auf dem Trennungsprinzip, das Kapitalgesellschaften und deren Gesellschafter steuerlich trennt. Der Steuersatz beträgt 15% plus Solidaritätszuschlag. Wichtig ist die Abgrenzung zur Einkommensteuer, die natürliche Personen betrifft.

EINLEITUNG

Die Körperschaftsteuer ist ein zentrales Thema in der Unternehmensbesteuerung und für angehende Steuerfachangestellte von großer Bedeutung. Sie betrifft juristische Personen wie Kapitalgesellschaften und ist entscheidend für die Finanzierung des Staates.

KERNPUNKTE

Die Körperschaftsteuer ist eine Ertragsteuer, die auf das Einkommen juristischer Personen erhoben wird. Das Trennungsprinzip ist dabei zentral: Kapitalgesellschaften werden als eigenständige Steuersubjekte betrachtet, getrennt von ihren Gesellschaftern. Der Steuersatz beträgt 15%, ergänzt durch einen Solidaritätszuschlag von 5,5% auf die festgesetzte Steuer. Die Abgrenzung zur Einkommensteuer ist wichtig, da diese natürliche Personen betrifft und progressiv ist.

PRAXISBEZUG

Stellen wir uns eine GmbH mit einem Gewinn von 100.000 Euro vor. Die Körperschaftsteuer beträgt 15.000 Euro (15%). Der Solidaritätszuschlag von 5,5% auf diese Steuer ergibt 825 Euro. Die gesamte Steuerlast beträgt somit 15.825 Euro. Bei einer Ausschüttung an Gesellschafter wird das Trennungsprinzip erneut relevant, da diese Ausschüttungen als Kapitalerträge versteuert werden müssen.

FAZIT

Die Körperschaftsteuer ist eine komplexe, aber essentielle Steuerart für juristische Personen. Das Verständnis des Trennungsprinzips und der Abgrenzung zur Einkommensteuer ist entscheidend, um die steuerlichen Verpflichtungen korrekt zu erfüllen und Doppelbesteuerung zu vermeiden.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Gesonderte und einheitliche Feststellung – einfach erklärt

Die gesonderte und einheitliche Feststellung von Besteuerungsgrundlagen ist ein spezielles Verfahren im deutschen Steuerrecht, das vor allem bei Personengesellschaften (wie OHG, KG, GbR) und Gemeinsch

Steuerfachangestellte: Welche juristischen Personen unterliegen der unbeschränkten – einfach erklärt

Die unbeschränkte Körperschaftsteuerpflicht betrifft juristische Personen, die ihren Sitz oder ihre Geschäftsleitung in Deutschland haben. Das bedeutet, dass ihre gesamten Einkünfte, die sie im In- un

Steuerfachangestellte: Ursprungslandprinzip für Waren und Dienstleistungen – einfach erklärt

Das Ursprungslandprinzip ist ein steuerliches Konzept, das besagt, dass Waren oder Dienstleistungen in dem Land besteuert werden, in dem sie hergestellt oder erbracht werden. Die Steuerpflicht entsteh

Steuerfachangestellte: Mindestbesteuerung Kapitalgesellschaften Körperschaftsteuer – einfach erklärt

Die Mindestbesteuerung bei Kapitalgesellschaften ist eine gesetzliche Regelung, die sicherstellt, dass Unternehmen ab einer bestimmten Gewinnhöhe immer einen Mindestbetrag an Körperschaftsteuer zahlen

Lernthemen aus anderen Ausbildungen

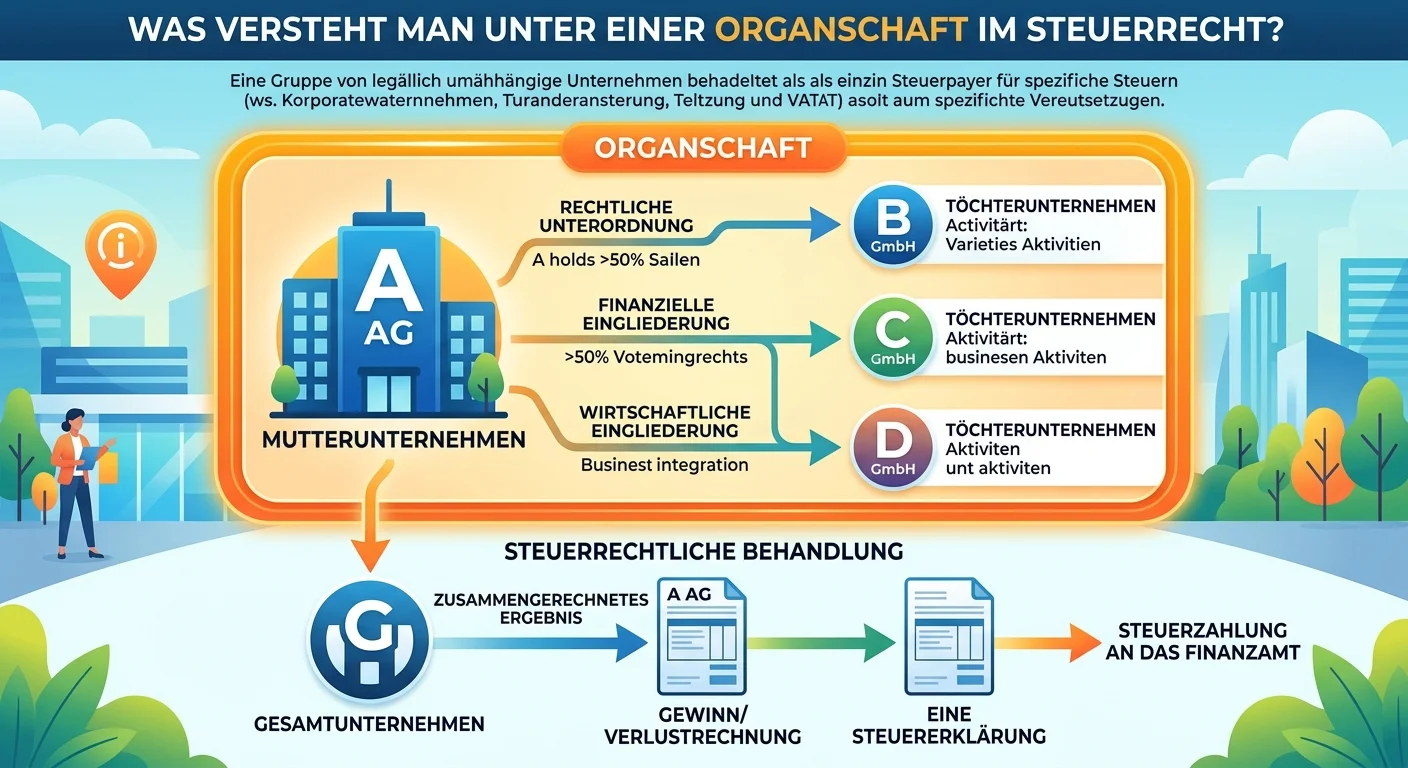

Steuerfachangestellte: Organschaft im Steuerrecht – Definition und Bedeutung – einfach erklärt

Unter einer Organschaft versteht man im Steuerrecht eine Unternehmensgruppe, die steuerlich wie ein einziges Unternehmen behandelt wird. Das bedeutet, dass die Ergebnisse (Gewinne und Verluste) der ei

Steuerfachangestellte: Prinzip der individuellen Leistungsfähigkeit im Steuerrecht – einfach erklärt

Das Prinzip der individuellen Leistungsfähigkeit ist ein verfassungsrechtlich verankertes Grundprinzip des deutschen Steuerrechts. Es besagt, dass jeder Bürger Steuern entsprechend seiner wirtschaftli

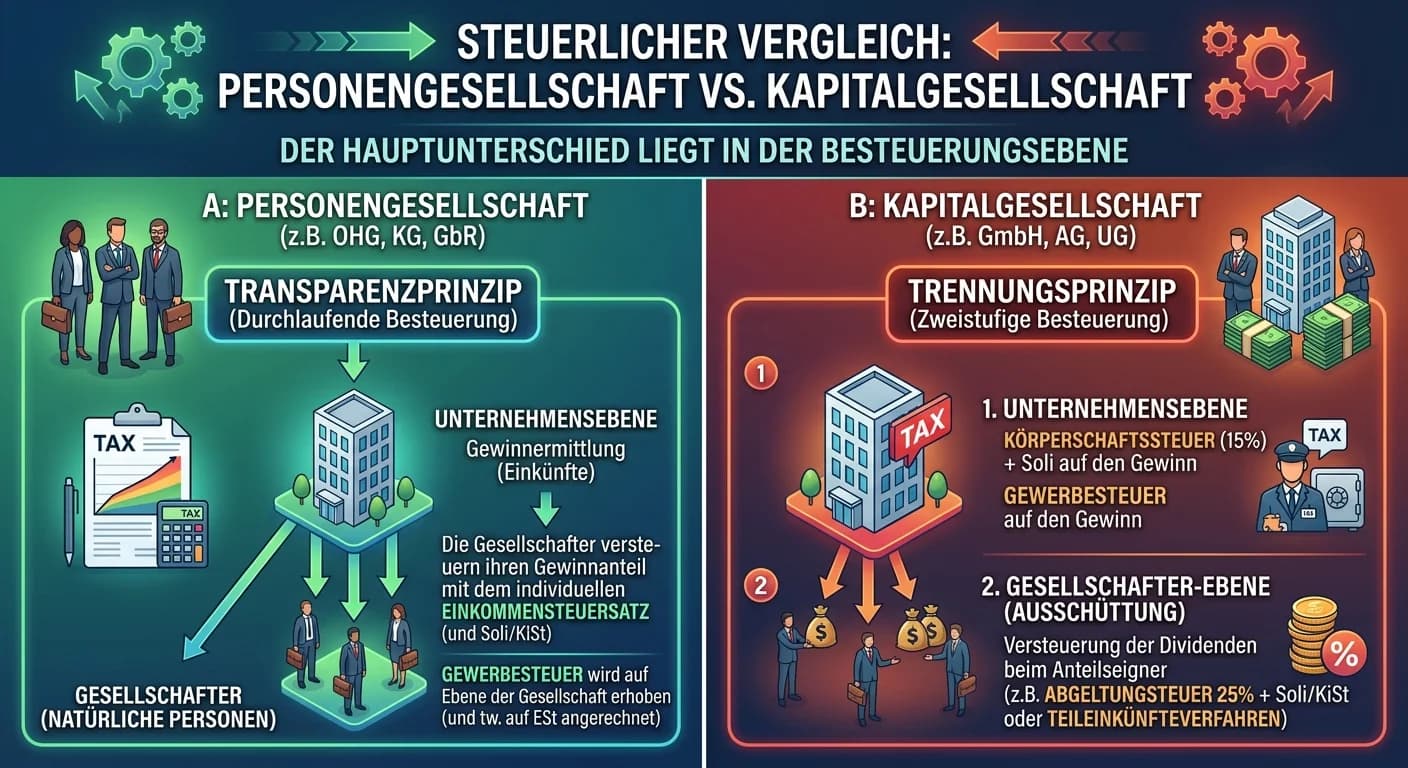

Steuerfachangestellte: Personengesellschaft vs. Kapitalgesellschaft steuerlich – einfach erklärt

Der Hauptunterschied liegt in der Besteuerungsebene: Bei Personengesellschaften wird der Gewinn direkt den Gesellschaftern zugerechnet und bei ihnen versteuert (Transparenzprinzip). Kapitalgesellschaf

Steuerfachangestellte: Private Lebensführung vs. Betriebsausgaben – einfach erklärt

Die klare Trennung von privaten Ausgaben und Betriebsausgaben ist steuerlich von entscheidender Bedeutung, da nur betrieblich veranlasste Aufwendungen als Betriebsausgaben den steuerpflichtigen Gewinn