Lernmodul

Persönliche Steuerpflicht von Körperschaften (§ 1 KStG)

Unbeschränkte und beschränkte Steuerpflicht.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Herzlich willkommen zu unserem Erklärvideo! Heute tauchen wir gemeinsam in ein zentrales Thema der Körperschaftsteuer ein: Die persönliche Steuerpflicht von Körperschaften. Dieses Wissen ist entscheidend für deine spätere Arbeit als Steuerfachangestellte oder Steuerfachangestellter. Am Ende dieses Videos wirst du genau wissen, welche Körperschaften in Deutschland steuerpflichtig sind und in welchem Umfang.

Lernziele

- Die persönliche Steuerpflicht von Körperschaften definieren und die Relevanz des § 1 KStG erläutern können.

- Unterscheiden können zwischen unbeschränkter und beschränkter Steuerpflicht anhand relevanter Kriterien und deren Umfang erklären.

- In praktischen Fällen die korrekte persönliche Steuerpflicht einer Körperschaft bestimmen und häufige Fehler vermeiden können.

1.Stell dir vor, du ziehst in eine neue Stadt. Dein erster Weg führt dich zum Einwohnermeldeamt, um dich anzumelden. Ähnlich ist es bei Körperschaften im Steuerrecht: Bevor überhaupt Steuern gezahlt werden können, muss klar sein, ob eine Körperschaft überhaupt hier 'gemeldet', also persönlich steuerpflichtig ist. Die Körperschaftsteuer ist eine Ertragsteuer für juristische Personen, wie zum Beispiel GmbHs oder AGs. Die persönliche Steuerpflicht ist die absolute Grundvoraussetzung dafür, dass eine Körperschaft überhaupt in Deutschland besteuert werden kann. Ohne sie gäbe es keine Steuererklärung und keine Steuerzahlung. Für uns Steuerfachangestellte ist es daher essenziell, diese Grundlagen genau zu verstehen, um Unternehmen korrekt beraten und ihre Steuererklärungen fehlerfrei erstellen zu können.

VisuellGeneriere ein fotorealistisches Bild: Eine Gruppe junger Menschen in einem modernen Bürogebäude, die an Laptops arbeiten und sich austauschen. Im Hintergrund ist ein stilisiertes Firmenlogo zu sehen, das Unternehmen und Steuern symbolisi…

2.Die persönliche Steuerpflicht von Körperschaften regelt, welche Körperschaften in Deutschland der Körperschaftsteuer unterliegen und in welchem Umfang. Die zentrale Rechtsgrundlage hierfür ist § 1 des Körperschaftsteuergesetzes, kurz KStG. Eine Körperschaft ist eine juristische Person des privaten oder öffentlichen Rechts, die selbst Träger von Rechten und Pflichten sein kann. Dazu gehören zum Beispiel Kapitalgesellschaften wie die GmbH oder AG, aber auch Genossenschaften, Vereine und Stiftungen. Der Begriff 'Inland' bezieht sich im steuerlichen Sinne auf das Gebiet der Bundesrepublik Deutschland. § 1 KStG unterscheidet primär zwischen der unbeschränkten und der beschränkten Steuerpflicht, je nachdem, ob bestimmte Anknüpfungspunkte im Inland vorhanden sind oder nicht. Dies ist die Basis für jede weitere steuerliche Betrachtung.

VisuellEine klare Überschrift 'Persönliche Steuerpflicht von Körperschaften (§ 1 KStG)'. Die Folie enthält die Definition der persönlichen Steuerpflicht und der zentralen Rechtsgrundlage. Erkläre die Begriffe 'Körperschaft' und 'Inland'. Nutze…

3.Beginnen wir mit der unbeschränkten Steuerpflicht, die in § 1 Absatz 1 KStG geregelt ist. Eine Körperschaft ist unbeschränkt steuerpflichtig, wenn sie entweder ihren Sitz ODER ihre Geschäftsleitung im Inland hat. Es reicht also, wenn nur eines dieser beiden Kriterien erfüllt ist. Der 'Sitz' ist der Ort, der in der Satzung oder im Gesellschaftsvertrag festgelegt ist. Die 'Geschäftsleitung' hingegen ist der Ort, an dem die wesentlichen unternehmerischen Entscheidungen tatsächlich getroffen werden, der sogenannte Mittelpunkt der geschäftlichen Oberleitung. Ist eine Körperschaft unbeschränkt steuerpflichtig, unterliegt sie mit ihrem gesamten Welteinkommen der deutschen Körperschaftsteuer. Das bedeutet, alle Einkünfte, egal ob im Inland oder Ausland erzielt, werden in Deutschland besteuert. Ein typisches Beispiel hierfür ist eine deutsche GmbH mit Sitz in München, die auch Geschäfte im Ausland tätigt.

VisuellÜberschrift 'Unbeschränkte Steuerpflicht (§ 1 Abs. 1 KStG)'. Darstellung der Kriterien 'Sitz ODER Geschäftsleitung im Inland' mit stilisierten Icons für einen Schreibtisch und ein Gebäude. Erläuterung des 'Welteinkommens' und des 'Weltpr…

4.Im Gegensatz dazu steht die beschränkte Steuerpflicht nach § 1 Absatz 2 KStG. Diese betrifft Körperschaften, die weder ihren Sitz noch ihre Geschäftsleitung im Inland haben, aber dennoch bestimmte Inlandseinkünfte erzielen. Das heißt, sie sind im Ausland ansässig, haben aber eine wirtschaftliche Verbindung zu Deutschland. Bei der beschränkten Steuerpflicht wird nur ein Teil des Einkommens besteuert, nämlich ausschließlich die sogenannten Inlandseinkünfte. Dies wird auch als Quellenprinzip bezeichnet. Die Abgrenzung dieser Inlandseinkünfte erfolgt nach § 8 Absatz 1 KStG in Verbindung mit § 49 Einkommensteuergesetz. Ein klassisches Beispiel ist eine US-amerikanische Incorporated, kurz US-Inc., die ihren Sitz und ihre Geschäftsleitung in den USA hat, aber eine Betriebsstätte in Deutschland unterhält und hier Einkünfte erzielt. Diese Inlandseinkünfte sind dann in Deutschland steuerpflichtig.

VisuellÜberschrift 'Beschränkte Steuerpflicht (§ 1 Abs. 2 KStG)'. Darstellung der Kriterien 'Weder Sitz noch Geschäftsleitung im Inland, ABER Inlandseinkünfte' mit einem stilisierten Globus und einem Pfeil, der auf Deutschland zeigt. Erläuterun…

5.Um die Unterschiede zwischen unbeschränkter und beschränkter Steuerpflicht klar zu machen, schauen wir uns eine Gegenüberstellung an. Ein häufiger Fehler ist die Verwechslung der Kriterien für Sitz und Geschäftsleitung. Merke dir: Für die unbeschränkte Steuerpflicht reicht ein 'oder'. Ein weiterer häufiger Fehler ist die Annahme, dass eine ausländische Körperschaft mit einer Betriebsstätte in Deutschland automatisch unbeschränkt steuerpflichtig ist. Das stimmt nicht! Die Betriebsstätte allein führt nicht zur unbeschränkten Steuerpflicht, sondern begründet lediglich Inlandseinkünfte, die dann im Rahmen der beschränkten Steuerpflicht erfasst werden. Das Verständnis dieser Nuancen ist entscheidend für die korrekte steuerliche Einordnung.

VisuellNutze das structure_element 'comparison_table' mit der Überschrift 'Unterschiede: Unbeschränkte vs. Beschränkte Steuerpflicht'. Die Tabelle sollte Kriterien, Umfang und Rechtsgrundlage gegenüberstellen. Darunter ein Abschnitt mit 'Häufig…

6.Um die persönliche Steuerpflicht einer Körperschaft in der Praxis zu bestimmen, können wir ein klares Prüfschema anwenden. Zuerst fragen wir uns: Handelt es sich überhaupt um eine Körperschaft im Sinne des § 1 KStG? Wenn ja, prüfen wir als Nächstes: Hat die Körperschaft ihren **Sitz ODER ihre Geschäftsleitung im Inland**? * **Fall 1: Eine deutsche GmbH** hat ihren Satzungssitz in München. Hier ist das Kriterium "Sitz im Inland" erfüllt. Die GmbH ist somit **unbeschränkt steuerpflichtig**. Ihr gesamtes Welteinkommen wird in Deutschland besteuert. * **Fall 2: Eine britische Limited** hat ihren Sitz und ihre Geschäftsleitung in London. Hier ist keines der Kriterien "Sitz im Inland" oder "Geschäftsleitung im Inland" erfüllt. Wir gehen zum nächsten Schritt: Erzielt die Limited dennoch **Inlandseinkünfte** im Sinne des § 8 Absatz 1 KStG in Verbindung mit § 49 EStG? Angenommen, diese Limited betreibt eine feste Betriebsstätte in Köln, über die sie Gewinne erzielt.

VisuellNutze das structure_element 'process_step' mit der Überschrift 'Prüfschema zur persönlichen Steuerpflicht einer Körperschaft'. Visualisiere die Schritte als klares Flussdiagramm. Füge für jeden Entscheidungspunkt (Sitz im Inland? Geschäf…

7.Fassen wir die Kernpunkte noch einmal zusammen: Die persönliche Steuerpflicht ist die Basis für die Körperschaftsteuer. Wir unterscheiden zwischen unbeschränkter und beschränkter Steuerpflicht. Die unbeschränkte Steuerpflicht greift, wenn der Sitz ODER die Geschäftsleitung im Inland liegt, und umfasst das Welteinkommen. Die beschränkte Steuerpflicht betrifft ausländische Körperschaften mit Inlandseinkünften, die nur nach dem Quellenprinzip besteuert werden. Für deine IHK-Prüfung und die spätere Berufspraxis ist es ein Muss, diese Begriffe und ihre Kriterien präzise zu kennen. Achte in Prüfungsaufgaben genau auf die Formulierungen zu Sitz und Geschäftsleitung. Denke daran: 'Oder' ist hier das Schlüsselwort für die unbeschränkte Steuerpflicht. Mit diesem Wissen bist du bestens gerüstet, um die persönliche Steuerpflicht von Körperschaften sicher zu beurteilen.

VisuellÜberschrift 'Prüfungstipps & Kernpunkte'. Liste die wichtigsten Merksätze auf: 'Sitz ODER Geschäftsleitung', 'Welteinkommen vs. Inlandseinkünfte', 'Betriebsstätte allein begründet keine unbeschränkte Steuerpflicht'. Füge ein Icon für ein…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die persönliche Steuerpflicht von Körperschaften in Deutschland ist entscheidend für die Besteuerung. Sie unterscheidet zwischen unbeschränkter und beschränkter Steuerpflicht, basierend auf Sitz oder Geschäftsleitung im Inland. § 1 KStG ist die zentrale Rechtsgrundlage.

EINLEITUNG

Die persönliche Steuerpflicht von Körperschaften ist ein zentrales Element des deutschen Steuerrechts. Sie bestimmt, welche Körperschaften in Deutschland steuerpflichtig sind und in welchem Umfang. Dieses Wissen ist essenziell für Steuerfachangestellte, um Unternehmen korrekt zu beraten und ihre Steuererklärungen fehlerfrei zu erstellen.

KERNPUNKTE

Die persönliche Steuerpflicht wird durch § 1 des Körperschaftsteuergesetzes (KStG) geregelt. Eine Körperschaft ist unbeschränkt steuerpflichtig, wenn sie ihren Sitz oder ihre Geschäftsleitung im Inland hat. Dies bedeutet, dass ihr gesamtes Welteinkommen in Deutschland besteuert wird. Im Gegensatz dazu steht die beschränkte Steuerpflicht, die für Körperschaften gilt, die weder Sitz noch Geschäftsleitung im Inland haben, aber Inlandseinkünfte erzielen. Diese Einkünfte werden nach dem Quellenprinzip besteuert.

PRAXISBEZUG

Ein Beispiel für unbeschränkte Steuerpflicht ist eine deutsche GmbH mit Sitz in München, die auch im Ausland tätig ist. Sie wird mit ihrem Welteinkommen in Deutschland besteuert. Eine US-Inc. mit einer Betriebsstätte in Deutschland unterliegt der beschränkten Steuerpflicht, da nur ihre Inlandseinkünfte besteuert werden.

FAZIT

Die persönliche Steuerpflicht ist die Grundlage für die Besteuerung von Körperschaften in Deutschland. Die Unterscheidung zwischen unbeschränkter und beschränkter Steuerpflicht ist entscheidend für die korrekte steuerliche Einordnung und die Erstellung von Steuererklärungen.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Welche juristischen Personen unterliegen der unbeschränkten – einfach erklärt

Die unbeschränkte Körperschaftsteuerpflicht betrifft juristische Personen, die ihren Sitz oder ihre Geschäftsleitung in Deutschland haben. Das bedeutet, dass ihre gesamten Einkünfte, die sie im In- un

Steuerfachangestellte: Sachliche Steuerpflicht bei Gewerbesteuer – einfach erklärt

Die sachliche Steuerpflicht bei der Gewerbesteuer entsteht, sobald ein Gewerbebetrieb im Sinne des Einkommensteuergesetzes (EStG) und des Gewerbesteuergesetzes (GewStG) vorliegt. Das bedeutet, es muss

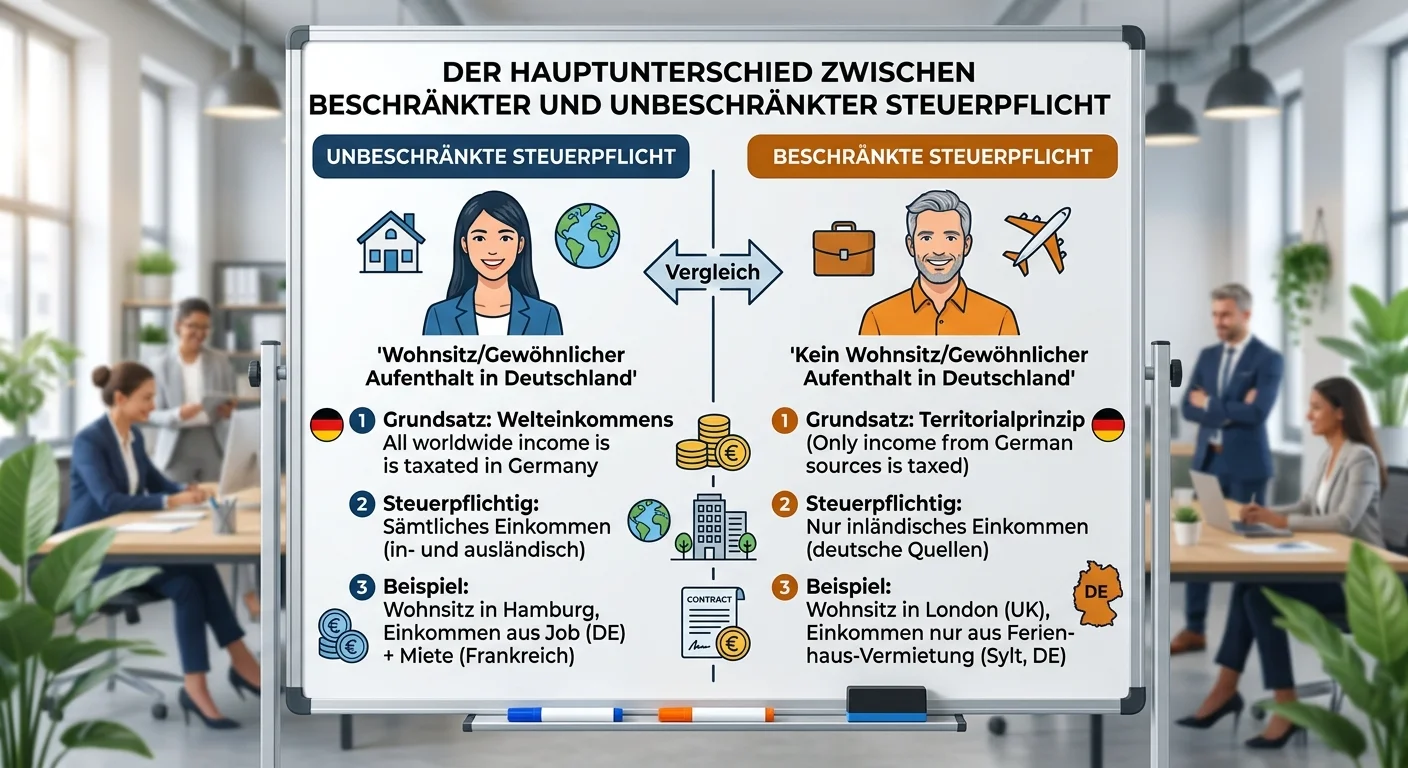

Steuerfachangestellte: Beschränkte vs. unbeschränkte Steuerpflicht – einfach erklärt

Der Hauptunterschied zwischen beschränkter und unbeschränkter Steuerpflicht liegt im Umfang der Besteuerung und der Anknüpfung an Deutschland. Die unbeschränkte Steuerpflicht erfasst alle weltweiten E

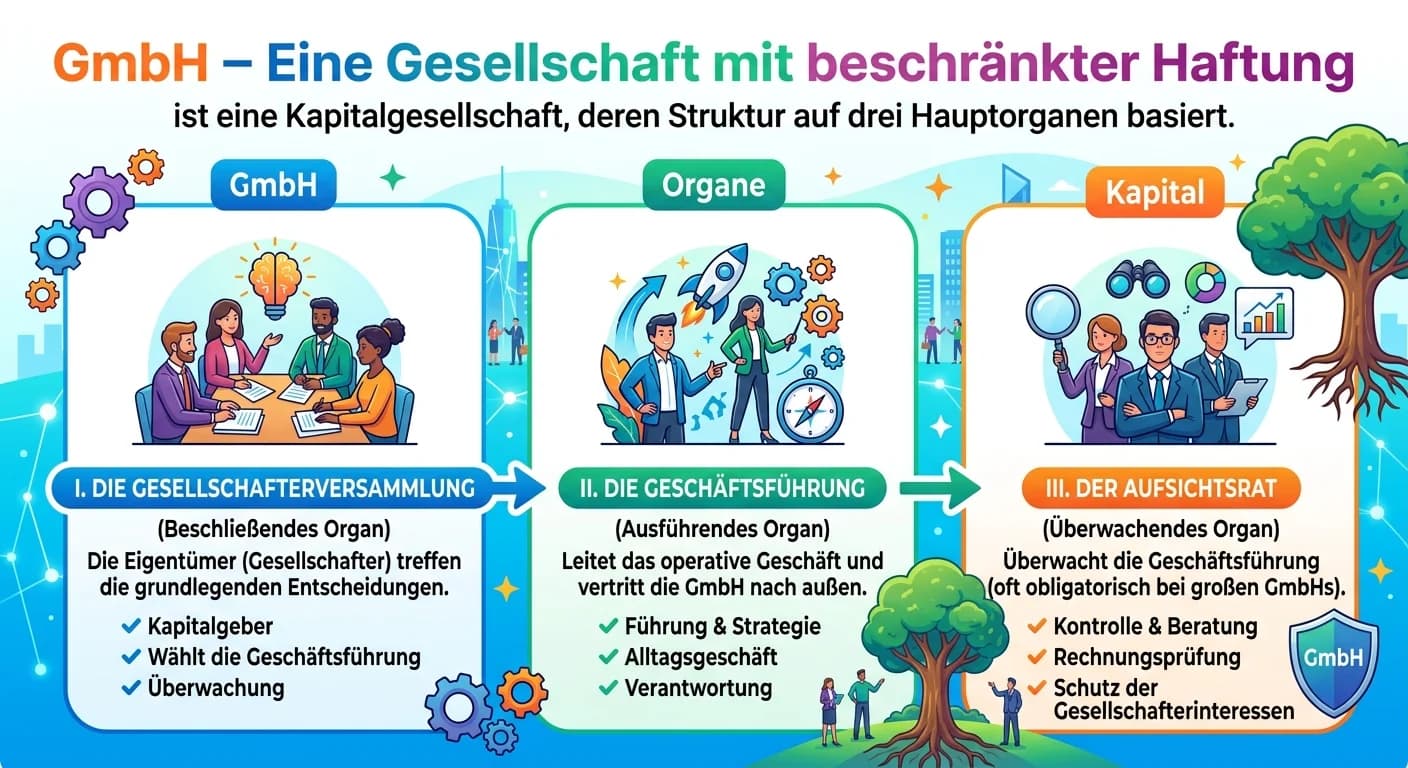

Steuerfachangestellte: Die drei Organe einer GmbH – einfach erklärt

Eine Gesellschaft mit beschränkter Haftung (GmbH) ist eine Kapitalgesellschaft, die klar definierte Organe besitzt, um ihre Handlungsfähigkeit und interne Struktur zu gewährleisten. Diese Organe sind

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Mindestbesteuerung Kapitalgesellschaften Körperschaftsteuer – einfach erklärt

Die Mindestbesteuerung bei Kapitalgesellschaften ist eine gesetzliche Regelung, die sicherstellt, dass Unternehmen ab einer bestimmten Gewinnhöhe immer einen Mindestbetrag an Körperschaftsteuer zahlen

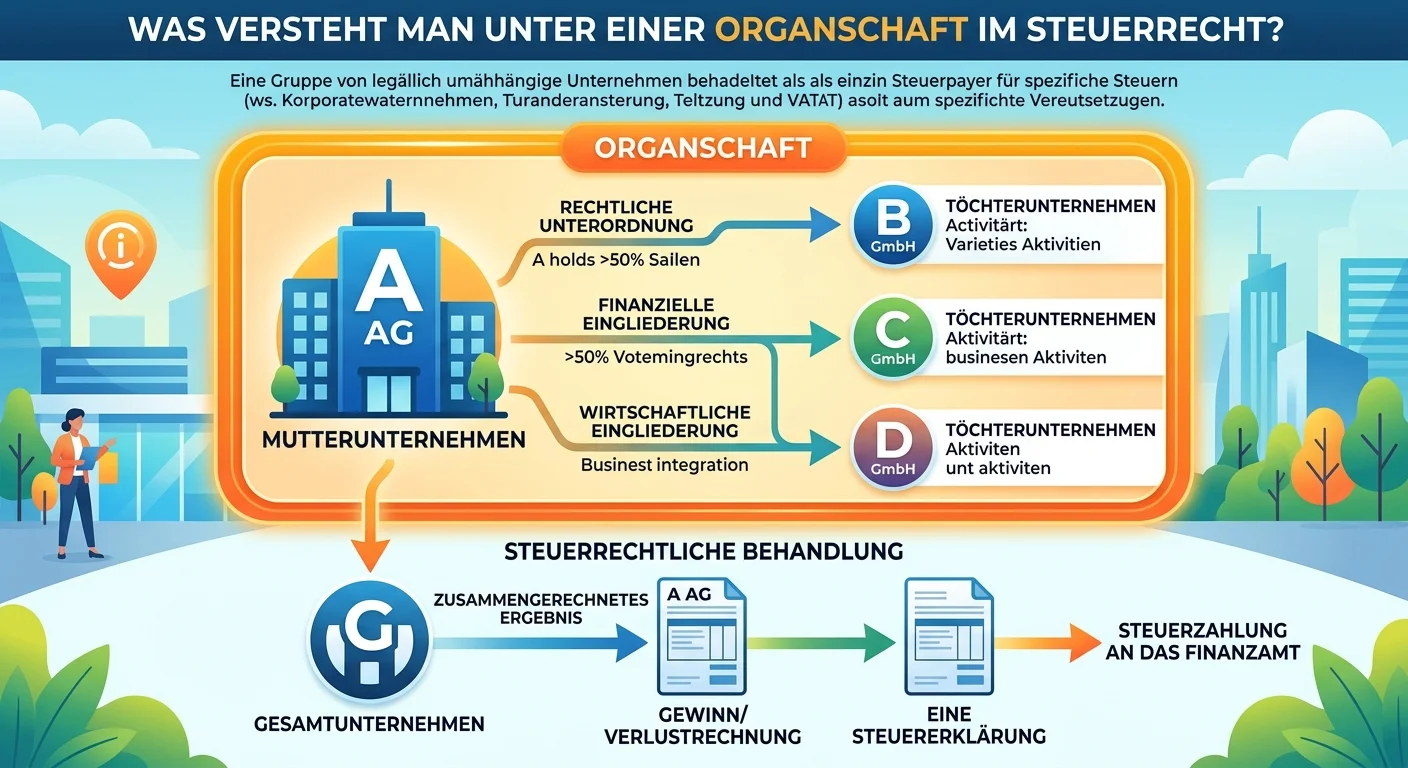

Steuerfachangestellte: Organschaft im Steuerrecht – Definition und Bedeutung – einfach erklärt

Unter einer Organschaft versteht man im Steuerrecht eine Unternehmensgruppe, die steuerlich wie ein einziges Unternehmen behandelt wird. Das bedeutet, dass die Ergebnisse (Gewinne und Verluste) der ei

Steuerfachangestellte: Aktueller Körperschaftsteuersatz Deutschland – einfach erklärt

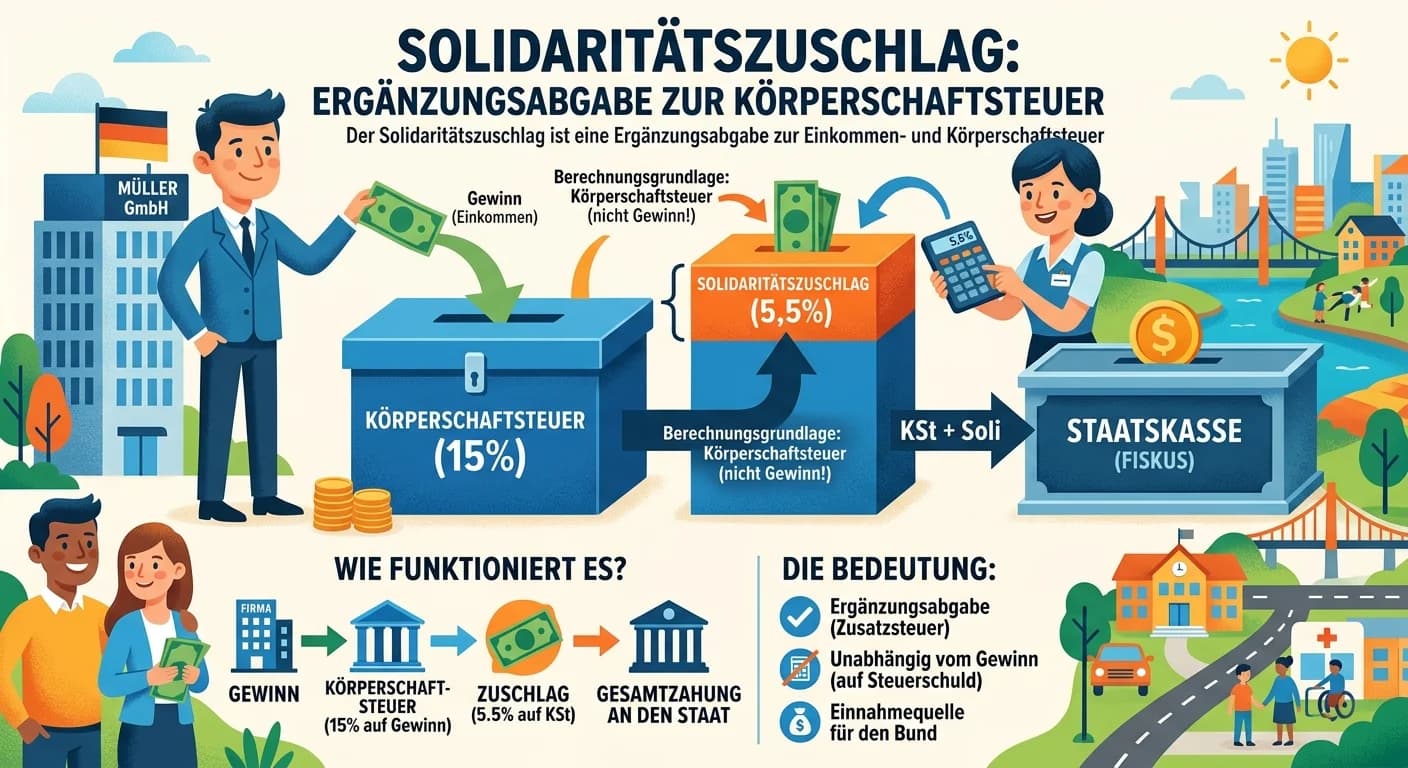

Der aktuelle Steuersatz für die Körperschaftsteuer in Deutschland beträgt pauschal 15%. Dieser Satz gilt für Kapitalgesellschaften wie GmbHs und AGs auf ihr zu versteuerndes Einkommen. Zusätzlich komm

Steuerfachangestellte: Solidaritätszuschlag bei Körperschaftsteuer Bedeutung – einfach erklärt

Der Solidaritätszuschlag ist eine Ergänzungsabgabe zur Einkommen- und Körperschaftsteuer. Er wird als Prozentsatz der festgesetzten Körperschaftsteuer berechnet und dient der Finanzierung besonderer g