Lernmodul

Haftung der GmbH und ihrer Gesellschafter

Grundsatz der Haftungsbeschränkung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Erklärvideo auf der IHK-Lernplattform! Heute tauchen wir in ein fundamentales Thema ein, das für angehende Steuerfachangestellte von großer Bedeutung ist: die Haftung der GmbH und ihrer Gesellschafter. Wir werden uns ansehen, wie dieses Prinzip funktioniert und warum es so wichtig ist, die Ausnahmen zu kennen. Bereite dich darauf vor, dein Wissen für die IHK-Prüfung auf den Punkt zu bringen!

Lernziele

- Du kannst den Grundsatz der Haftungsbeschränkung einer GmbH und ihrer Gesellschafter erklären.

- Du kannst die wesentlichen Ausnahmen von der Haftungsbeschränkung der Gesellschafter benennen und deren Auswirkungen erläutern.

- Du kannst die besondere Haftung des Geschäftsführers, insbesondere nach § 69 AO, von der Gesellschafterhaftung abgrenzen und ihre Relevanz für deine berufliche Praxis einschätzen.

1.Stell dir vor, die GmbH ist wie ein robustes Schutzschild, das die Gesellschafter vor den Forderungen der Gläubiger schützt. Solange dieses Schild intakt ist und korrekt verwendet wird, bleiben die Gläubiger bei ihren Forderungen am Schild, also am Gesellschaftsvermögen, hängen. Das Privatvermögen der Gesellschafter bleibt dabei unangetastet. Dieses Trennungsprinzip ist das Herzstück der GmbH und der Hauptgrund für ihre Beliebtheit. Es ermöglicht es, unternehmerisches Risiko einzugehen, ohne gleich das gesamte Privatvermögen zu gefährden. Doch wie bei jedem Schild gibt es auch hier Grenzen und Stellen, an denen es Risse bekommen kann, oder sogar durchbrochen wird. Und genau diese Ausnahmen sind in der Prüfung oft entscheidend.

VisuellGeneriere ein fotorealistisches Bild: Ein stilisiertes, glänzendes Schutzschild mit dem Logo 'GmbH' schützt eine Gruppe von Personen (Gesellschafter) vor stilisierten Pfeilen (Forderungen von Gläubigern). Der Hintergrund ist neutral und…

2.Die GmbH ist eine Kapitalgesellschaft und als solche eine eigenständige juristische Person. Das bedeutet, sie hat eigene Rechte und Pflichten und kann selbst klagen oder verklagt werden. Dieses Trennungsprinzip sorgt für eine klare rechtliche und wirtschaftliche Abgrenzung zwischen der Gesellschaft und ihren Gesellschaftern. Die GmbH haftet mit ihrem gesamten Gesellschaftsvermögen, das mindestens dem gesetzlich vorgeschriebenen Stammkapital von 25.000 Euro entsprechen muss. Dieses Stammkapital ist nicht nur ein Startkapital, sondern dient vor allem als Haftungsbasis und Gläubigerschutz, da es die Mindestausstattung der Gesellschaft sicherstellt. Es ist also ein wesentlicher Pfeiler für die Glaubwürdigkeit und Stabilität der GmbH im Wirtschaftsverkehr.

Visuell'Grundlagen der GmbH-Haftung' mit folgenden Punkten: **GmbH als juristische Person:** Die GmbH ist ein eigenständiges Rechtssubjekt.; **Trennungsprinzip:** Klare rechtliche und wirtschaftliche Trennung zwischen Gesellschaft und Gesellsch…

3.Schauen wir uns den Grundsatz der Haftung genauer an. Die GmbH selbst haftet für alle ihre Verbindlichkeiten. Sie tut dies mit ihrem gesamten Gesellschaftsvermögen. Das ist in § 13 Absatz 2 des GmbH-Gesetzes klar geregelt. Die Gesellschafter hingegen haften grundsätzlich nicht persönlich für diese Gesellschaftsverbindlichkeiten. Ihre Haftung ist auf ihre geleistete Stammeinlage beschränkt, was bedeutet, dass ihr Privatvermögen vor dem Zugriff der Gläubiger geschützt ist. Auch dieser Grundsatz ist in § 13 Absatz 2 GmbHG verankert. Für dich als Steuerfachangestellte ist es wichtig, diesen grundlegenden Unterschied zu verstehen, denn er ist das Fundament der Rechtsform GmbH.

Visuell'Haftung: GmbH vs. Gesellschafter (Grundsatz)' als Vergleichstabelle mit den Spalten 'Aspekt', 'Haftung der GmbH', 'Haftung der Gesellschafter'. Die Zeilen sind: 'Wer haftet?'; 'Die Gesellschaft selbst'; 'Die Gesellschafter'. 'Wofür?'; '…

4.Ein häufiger Fehler, den viele Azubis machen, ist die Annahme, dass die Haftung bei einer GmbH immer und vollständig beschränkt ist. Sie übersehen dabei die wichtigen Ausnahmen. Unser Schutzschild hat also nicht nur eine glatte Oberfläche, sondern auch potenzielle Schwachstellen. Bei Missbrauch, grober Fahrlässigkeit oder bestimmten Pflichtverletzungen kann das Schild Risse bekommen oder sogar durchbrochen werden. In solchen Fällen können Gläubiger doch auf das Privatvermögen der Gesellschafter oder des Geschäftsführers zugreifen. Diese Ausnahmen sind in der IHK-Prüfung besonders beliebt, da sie zeigen, ob du das Thema wirklich durchdrungen hast und nicht nur den Grundsatz kennst. Daher ist es entscheidend, diese 'Risse im Schild' genau zu kennen.

VisuellGeneriere ein fotorealistisches Bild: Ein leicht zerbrochenes oder rissiges Schutzschild, das 'GmbH' trägt, lässt stilisierte Pfeile hindurch. Eine Person (Azubi) blickt verwirrt oder besorgt auf das Schild, während im Hintergrund scheme…

5.Kommen wir zu den ersten wichtigen Ausnahmen. Eine davon ist die Haftung vor Eintragung, auch bekannt als Vor-GmbH. Wenn Gesellschafter bereits vor der offiziellen Eintragung der GmbH ins Handelsregister im Namen der zukünftigen GmbH handeln, haften sie persönlich und unbeschränkt. Das ist eine wichtige Schutzvorschrift für Geschäftspartner. Eine weitere kritische Ausnahme ist die sogenannte Durchgriffshaftung. Sie tritt ein, wenn die Rechtsform der GmbH missbraucht wird. Das kann bei einer extremen Vermischung von Privat- und Gesellschaftsvermögen, einem existenzvernichtenden Eingriff oder einer sittenwidrigen Schädigung der Fall sein. In solchen Situationen können Gerichte entscheiden, dass die Gesellschafter direkt mit ihrem Privatvermögen für die Verbindlichkeiten der GmbH haften. Hier wird das Trennungsprinzip bewusst durchbrochen, um Gläubiger zu schützen.

Visuell'Wichtige Ausnahmen von der Haftungsbeschränkung der Gesellschafter (Teil 1)' mit folgenden Punkten: **Haftung vor Eintragung (Vor-GmbH):** Handelnde Gesellschafter haften persönlich und unbeschränkt bis zur Eintragung der GmbH ins Hande…

6.Zwei weitere wichtige Ausnahmen betreffen die Kapitalerhaltung und die Geschäftsführerhaftung. Die GmbH ist verpflichtet, ihr Stammkapital zu erhalten. Werden unzulässige Auszahlungen an Gesellschafter vorgenommen, die das Stammkapital mindern würden, müssen die Gesellschafter diese gemäß § 31 GmbHG an die Gesellschaft zurückerstatten. Besonders relevant für dich als Steuerfachangestellte ist die persönliche Haftung des Geschäftsführers. Er haftet, unabhängig davon, ob er auch Gesellschafter ist, für Pflichtverletzungen. Ein klassisches Beispiel ist die Nichtabführung von Sozialversicherungsbeiträgen oder Steuern, wie in § 69 der Abgabenordnung geregelt. Hier haftet der Geschäftsführer direkt mit seinem Privatvermögen. Es ist wichtig, diesen Unterschied zwischen der Haftung für Gesellschaftsverbindlichkeiten und der Haftung für eigene Pflichtverletzungen klar zu trennen.

Visuell'Wichtige Ausnahmen von der Haftungsbeschränkung der Gesellschafter (Teil 2)' mit folgenden Punkten: **Haftung bei Kapitalerhaltungspflichten:** Gesellschafter müssen unzulässige Rückzahlungen an die Gesellschaft erstatten (§ 31 GmbHG).;…

7.Für dich als zukünftige Steuerfachangestellte ist dieses Wissen von enormer Bedeutung. Du wirst Mandanten beraten, Bilanzen prüfen und bei der Steuererklärung unterstützen. Dabei musst du die Grenzen der Haftungsbeschränkung genau kennen, um Risiken für deine Mandanten frühzeitig zu erkennen und korrekt zu kommunizieren. In der Prüfung solltest du dich nicht nur auf den Grundsatz der Haftungsbeschränkung konzentrieren, sondern vor allem auf die Ausnahmen. Prüfungsfragen zielen oft darauf ab, ob du die Fälle kennst, in denen Gesellschafter oder Geschäftsführer doch persönlich haften. Achte dabei besonders auf den Unterschied zwischen der zivilrechtlichen Durchgriffshaftung und der steuerlichen Haftung nach § 69 AO. Dieses Detailwissen macht den Unterschied zwischen Bestehen und Nichtbestehen aus.

VisuellGeneriere ein fotorealistisches Bild: Eine Steuerfachangestellte sitzt an einem Schreibtisch und berät einen Mandanten. Auf dem Tisch liegen Unterlagen und ein Laptop. Die Atmosphäre ist professionell und vertrauensvoll. Im Hintergrund i…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Haftung der GmbH und ihrer Gesellschafter ist ein zentrales Thema für Steuerfachangestellte. Die GmbH haftet mit ihrem Gesellschaftsvermögen, während Gesellschafter grundsätzlich nur mit ihrer Stammeinlage haften. Ausnahmen wie die Durchgriffshaftung und die Geschäftsführerhaftung sind entscheidend, um Risiken zu erkennen.

EINLEITUNG

Die Haftung der GmbH und ihrer Gesellschafter ist ein fundamentales Konzept im Gesellschaftsrecht. Für angehende Steuerfachangestellte ist es wichtig, die Prinzipien der Haftungsbeschränkung zu verstehen, da sie die Grundlage für viele rechtliche und wirtschaftliche Entscheidungen bilden.

KERNPUNKTE

Die GmbH ist eine eigenständige juristische Person, die mit ihrem gesamten Gesellschaftsvermögen haftet. Das Stammkapital von mindestens 25.000 Euro dient als Haftungsbasis. Gesellschafter haften grundsätzlich nur mit ihrer Stammeinlage, was ihr Privatvermögen schützt. Wichtige Ausnahmen sind die Haftung vor Eintragung, die Durchgriffshaftung bei Missbrauch der Rechtsform und die Kapitalerhaltungspflicht. Die Geschäftsführerhaftung, insbesondere nach § 69 AO, ist relevant bei Pflichtverletzungen.

PRAXISBEZUG

In der Praxis müssen Steuerfachangestellte die Haftungsrisiken für Mandanten identifizieren. Beispielsweise kann die Nichtabführung von Sozialversicherungsbeiträgen zur persönlichen Haftung des Geschäftsführers führen. Bei der Beratung ist es entscheidend, die Grenzen der Haftungsbeschränkung zu kennen, um Mandanten vor unvorhergesehenen finanziellen Belastungen zu schützen.

FAZIT

Die Haftungsbeschränkung der GmbH bietet Schutz, birgt jedoch Risiken bei Missbrauch oder Pflichtverletzungen. Das Verständnis der Ausnahmen ist entscheidend für die Prüfung und die berufliche Praxis. Steuerfachangestellte müssen diese Prinzipien beherrschen, um Mandanten kompetent beraten zu können.

Ähnliche Wiki-Artikel

Rechtsanwaltsfachangestellte: GbR-Haftung für Gesellschafter – einfach erklärt

Die Haftung in einer Gesellschaft bürgerlichen Rechts (GbR) ist ein zentrales Merkmal und birgt für die Gesellschafter ein hohes Risiko. Grundsätzlich haften die Gesellschafter einer GbR unbeschränkt

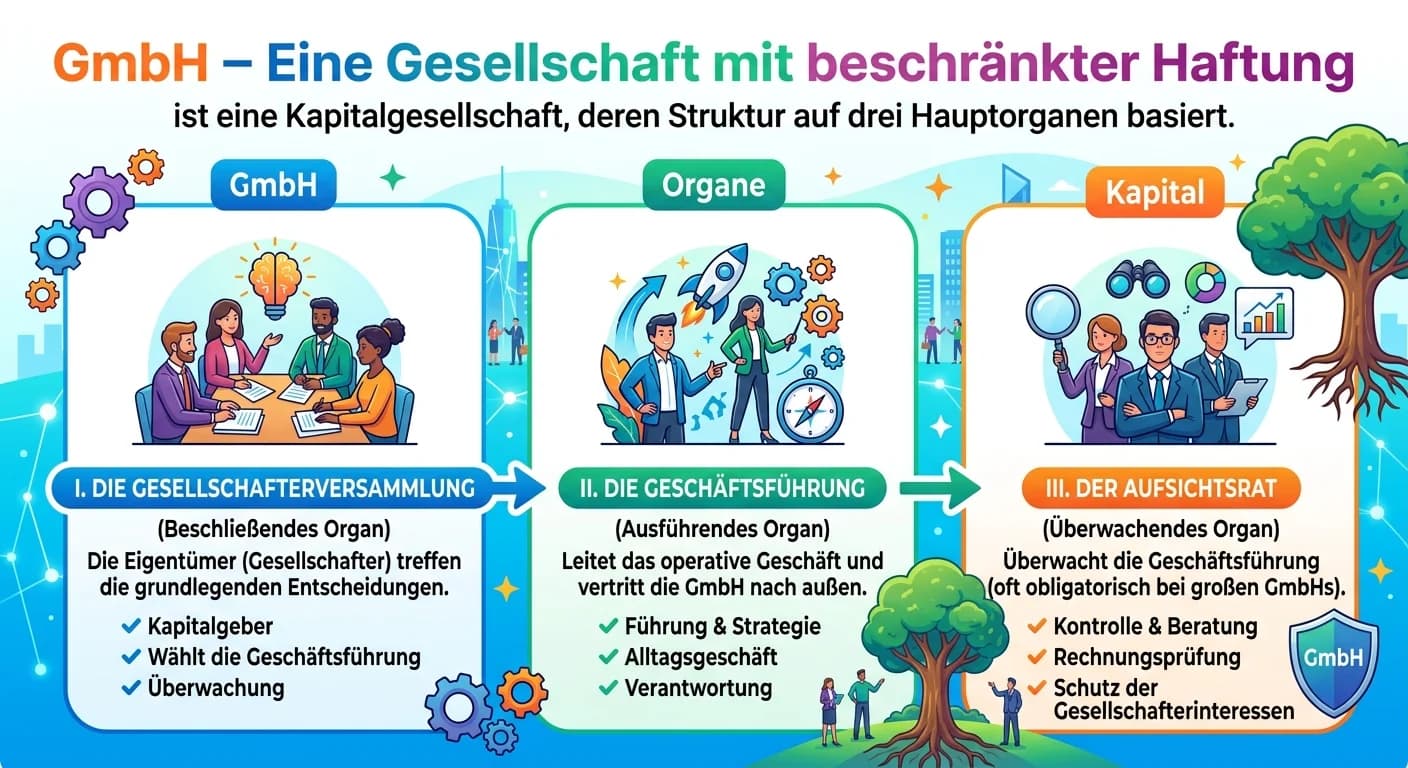

Steuerfachangestellte: Die drei Organe einer GmbH – einfach erklärt

Eine Gesellschaft mit beschränkter Haftung (GmbH) ist eine Kapitalgesellschaft, die klar definierte Organe besitzt, um ihre Handlungsfähigkeit und interne Struktur zu gewährleisten. Diese Organe sind

Büromanagement: Rechtsform, GmbH, Einzelunternehmen & Haftung – einfach erklärt

Die Wahl der Rechtsform hat einen entscheidenden Einfluss darauf, wer im Falle von Schulden oder Schäden haftet. Bei einem Einzelunternehmen haftet der Inhaber unbeschränkt mit seinem gesamten Privat-

Rechtsanwaltsfachangestellte: UG (haftungsbeschränkt) – einfach erklärt

Die UG (haftungsbeschränkt) ist eine spezielle Form der Gesellschaft mit beschränkter Haftung (GmbH), die es Gründern ermöglicht, ein Unternehmen mit einem sehr geringen Stammkapital von mindestens 1

Lernthemen aus anderen Ausbildungen

Einzelhandel: Rechtsformwahl & Haftung: Persönliche vs. beschränkte Haftung – einfach erklärt

Die Rechtsformwahl ist entscheidend für die Haftung, weil sie festlegt, ob der Unternehmer persönlich und unbeschränkt mit seinem gesamten Vermögen (privat und geschäftlich) haftet oder ob die Haftung

Büromanagement: Kommanditgesellschaft (KG) Haftung: Hauptmerkmal – einfach erklärt

Das Hauptmerkmal der Kommanditgesellschaft (KG) hinsichtlich der Haftung ist die Unterscheidung zwischen zwei Partnertypen: dem Komplementär und dem Kommanditisten. Der Komplementär haftet unbeschränk

Fachinformatiker: Rechtsformwahl und Gesellschafterhaftung – einfach erklärt

Die Rechtsformwahl ist entscheidend für die Haftung, weil sie festlegt, in welchem Umfang die Gesellschafter (also die Eigentümer des Unternehmens) für die Schulden des Unternehmens einstehen müssen.

Steuerfachangestellte: Haftung Kommanditist KG: Besonderheit der Hafteinlage – einfach erklärt

Die Besonderheit der Haftung eines Kommanditisten in einer KG ist, dass sie auf die Höhe seiner im Handelsregister eingetragenen Hafteinlage (auch Haftsumme genannt) beschränkt ist. Das bedeutet, soba