Lernmodul

Verdeckte Gewinnausschüttung (vGA)

Tatbestand und steuerliche Folgen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video für angehende Steuerprofis! Heute tauchen wir in ein zentrales Thema des Steuerrechts ein, das in der Praxis und in Prüfungen immer wieder eine Rolle spielt: die verdeckte Gewinnausschüttung, kurz vGA. Wir werden gemeinsam verstehen, wann eine vGA vorliegt und welche weitreichenden steuerlichen Folgen sie für Kapitalgesellschaften und ihre Gesellschafter hat. Bereite dich darauf vor, diesen wichtigen Sachverhalt sicher zu erkennen und korrekt zu behandeln!

Lernziele

- Die Tatbestandsmerkmale einer verdeckten Gewinnausschüttung (vGA) sicher erkennen und anwenden können.

- Die steuerlichen Auswirkungen einer vGA auf Gesellschafts- und Gesellschafterebene korrekt berechnen und zuordnen können.

- Typische Fallstricke bei der Identifikation und steuerlichen Behandlung von vGA vermeiden können.

1.Stell dir vor, die GmbH ist wie ein großer Kuchen, der offiziell unter den Eigentümern, den Gesellschaftern, aufgeteilt werden soll. Eine offene Gewinnausschüttung ist, wenn der Kuchen offiziell in Stücke geschnitten und verteilt wird. Doch was, wenn sich ein Gesellschafter, vielleicht sogar heimlich, ein Stück vom Kuchen nimmt, ohne dass es als offizielles „Kuchenstück“ deklariert wird? Der Kuchen wird trotzdem kleiner, und der Gesellschafter hat den Vorteil. Genau das ist im Kern eine verdeckte Gewinnausschüttung, kurz vGA. Das Finanzamt möchte natürlich wissen, wer wie viel vom Kuchen bekommen hat, egal ob offiziell oder „versteckt“. Rechtlich ist die vGA in § 8 Absatz 3 Satz 2 des Körperschaftsteuergesetzes für die Gesellschaft und in § 20 Absatz 1 Nummer 1 Satz 2 des Einkommensteuergesetzes für den Gesellschafter geregelt. Wir schauen uns das jetzt genauer an.

VisuellGeneriere ein fotorealistisches Bild: Ein Geschäftsmann in einem eleganten Büro, der heimlich ein großes Stück Kuchen von einem reich gedeckten Tisch nimmt. Der Kuchen steht für den Unternehmensgewinn. Die Szene vermittelt den Eindruck e…

2.Eine verdeckte Gewinnausschüttung ist ein Vermögensvorteil, den eine Kapitalgesellschaft einem Gesellschafter oder einer nahestehenden Person zuwendet. Dieser Vorteil wirkt sich auf den Gewinn aus, beruht aber nicht auf einem offenen Beschluss. Das zentrale Prüfkriterium ist der sogenannte Fremdvergleichsgrundsatz. Er fragt: Hätte ein ordentlicher und gewissenhafter Geschäftsleiter diesen Vorteil auch einem Nicht-Gesellschafter unter gleichen Umständen gewährt? Ist die Antwort Nein, liegt eine Veranlassung durch das Gesellschaftsverhältnis vor. Eine nahestehende Person kann beispielsweise der Ehepartner, die Kinder des Gesellschafters oder eine andere Gesellschaft sein, die wirtschaftlich vom Gesellschafter abhängig ist oder von ihm beeinflusst wird. Die Abgrenzung zur offenen Gewinnausschüttung ist wichtig, denn bei dieser gibt es immer einen klaren Beschluss über die Gewinnverteilung.

Visuell'Zentrale Begriffe zur vGA'. Die Folie enthält eine Definition von 'Verdeckter Gewinnausschüttung (vGA)', 'Fremdvergleichsgrundsatz' und 'Nahestehende Person' in Stichpunkten, klar und strukturiert.

3.Um eine vGA eindeutig zu identifizieren, prüfen wir vier Tatbestandsmerkmale, die in § 8 Absatz 3 Satz 2 KStG verankert sind. Erstens: Liegt eine Vermögensminderung oder eine verhinderte Vermögensmehrung bei der Kapitalgesellschaft vor? Das bedeutet, dass der Gesellschaft entweder Geld oder Werte entzogen wurden oder ihr Einnahmen entgangen sind. Zweitens: Ist diese Vermögensminderung oder verhinderte Vermögensmehrung durch das Gesellschaftsverhältnis veranlasst? Hier kommt der Fremdvergleich ins Spiel: Hätte die Gesellschaft diesen Vorteil auch einem fremden Dritten gewährt? Drittens: Wirkt sich die Transaktion auf die Höhe des Gewinns der Gesellschaft aus? Und viertens: Beruht die Vermögensminderung oder verhinderte Vermögensmehrung nicht auf einem offenen Gewinnverteilungsbeschluss? Nur wenn alle vier Punkte zutreffen, sprechen wir von einer vGA.

Visuell'Die vier Tatbestandsmerkmale einer vGA (§ 8 Abs. 3 Satz 2 KStG)'. Die Folie listet die vier Merkmale klar und prägnant auf, mit kurzen Erläuterungen zu jedem Punkt.

4.In der Praxis gibt es viele Beispiele für vGA. Denk an überhöhte Gehaltszahlungen an den Gesellschafter-Geschäftsführer, die ein fremder Dritter in dieser Position niemals erhalten hätte. Oder die GmbH gewährt dem Gesellschafter ein zinsloses oder niedrig verzinstes Darlehen, obwohl sie von einem Fremden marktübliche Zinsen verlangen würde. Auch die Überlassung von Wirtschaftsgütern, wie einem Firmenwagen, zu unangemessen günstigen Konditionen kann eine vGA sein. Oder die Gesellschaft kauft oder verkauft Wirtschaftsgüter an den Gesellschafter zu nicht marktüblichen Preisen. In all diesen Fällen müssen wir das Prüfungsschema anwenden: Gab es eine Vermögensminderung oder verhinderte Vermögensmehrung? War sie gesellschaftlich veranlasst, also nicht fremdüblich? Hat sie sich auf den Gewinn ausgewirkt? Und gab es keinen offenen Beschluss? Wenn ja, liegt eine vGA vor.

Visuell'Typische Fallgruppen für vGA'. Die Folie zeigt beispielhafte Szenarien wie 'Überhöhte Gehälter', 'Zinslose Darlehen', 'Unangemessene Mietverträge' und 'Unentgeltliche Überlassung von Wirtschaftsgütern', jeweils mit einem kurzen Stichpun…

5.Die steuerlichen Folgen einer vGA sind weitreichend und betreffen zunächst die Kapitalgesellschaft. Der Betrag der vGA wird dem steuerlichen Gewinn der Gesellschaft außerbilanziell hinzugerechnet. Das bedeutet, obwohl der Aufwand, der die vGA verursacht hat, in der Handelsbilanz als Betriebsausgabe gebucht wurde, ist er steuerrechtlich nicht abzugsfähig. Er muss also außerhalb der Bilanz dem Gewinn wieder hinzugerechnet werden, um den korrekten steuerlichen Gewinn zu ermitteln. Diese Hinzurechnung erfolgt konkret in der Körperschaftsteuererklärung, beispielsweise in der Anlage KSt 1 F, und in der Gewerbesteuererklärung. Sie erhöht das zu versteuernde Einkommen der Gesellschaft, was wiederum zu einer höheren Körperschaftsteuer führt. Zusätzlich steigt auch der Gewerbeertrag der Gesellschaft, wodurch eine höhere Gewerbesteuer fällig wird. Kurz gesagt: Die Gesellschaft muss auf den vGA-Betrag Körperschaftsteuer und Gewerbesteuer zahlen, als hätte sie diesen Gewinn gar nicht ausgeschüttet, sondern einbehalten. Dies ist die erste Ebene der steuerlichen Korrektur und führt zu einer Erhöhung des Eigenkapitals, da der Gewinn steuerlich höher ist als handelsrechtlich ausgewiesen.

Visuell'Steuerliche Folgen einer vGA auf Gesellschaftsebene – Buchhalterische Korrektur'. Die Folie listet die Auswirkungen auf: außerbilanzielle Hinzurechnung (mit Verweis auf KSt 1 F), Erhöhung des zu versteuernden Einkommens (Körperschaftste…

6.Doch die Geschichte ist noch nicht zu Ende, denn die vGA hat auch Folgen für den Gesellschafter. Für ihn wird der vGA-Betrag als Einkünfte aus Kapitalvermögen gemäß § 20 Absatz 1 Nummer 1 Satz 2 EStG eingestuft. Das bedeutet, diese Einkünfte unterliegen der Kapitalertragsteuer, die in der Regel als Abgeltungsteuer mit einem Satz von 25 Prozent erhoben wird. Hinzu kommen noch der Solidaritätszuschlag von 5,5 Prozent auf die Kapitalertragsteuer und gegebenenfalls die Kirchensteuer. Es entsteht also eine doppelte Belastung: Erstens wird der Gewinn bei der Gesellschaft besteuert, als wäre er gar nicht ausgeschüttet worden. Zweitens wird der gleiche Betrag beim Gesellschafter als Kapitalertrag besteuert. Diese doppelte Besteuerung ist ein Kernmerkmal der vGA und macht ihre korrekte Behandlung so wichtig.

Visuell'Steuerliche Folgen einer vGA auf Gesellschafterebene'. Die Folie zeigt die Einstufung als Einkünfte aus Kapitalvermögen, die Unterwerfung unter die Kapitalertragsteuer (25% Abgeltungsteuer) zzgl. Solidaritätszuschlag und ggf. Kirchenste…

7.Schauen wir uns ein konkretes Rechenbeispiel an. Die Muster-GmbH hat einen vorläufigen Gewinn von 150.000 Euro. Der Gesellschafter-Geschäftsführer erhält 20.000 Euro Miete für ein Büro. Fremdüblich wären aber nur 12.000 Euro. Der vGA-Betrag ist die Differenz: 20.000 Euro minus 12.000 Euro, also 8.000 Euro. Dieser Betrag wird dem Gewinn der GmbH hinzugerechnet. Das korrigierte zu versteuernde Einkommen und der Gewerbeertrag betragen dann 150.000 Euro plus 8.000 Euro, also 158.000 Euro. Die Körperschaftsteuer von 15 Prozent beträgt 23.700 Euro, plus 5,5 Prozent Soli sind 1.303,50 Euro. Bei einem Gewerbesteuerhebesatz von 400 Prozent und einer Messzahl von 3,5 Prozent ergibt sich ein Messbetrag von 5.530 Euro, was zu einer Gewerbesteuer von 22.120 Euro führt. Beim Gesellschafter unterliegen die 8.000 Euro vGA der Kapitalertragsteuer von 25 Prozent, also 2.000 Euro, plus 5,5 Prozent Soli sind 110 Euro. Eine vGA hat also weitreichende Konsequenzen für beide Seiten.

Visuell'Rechenbeispiel: Steuerliche Auswirkungen einer vGA'. Die Folie zeigt das Szenario der 'Muster-GmbH' mit der überhöhten Mietzahlung. Sie listet die detaillierten Rechenschritte zur Ermittlung des vGA-Betrags, der Korrektur des zu versteu…

8.Wie kommt das Finanzamt einer vGA eigentlich auf die Spur? Oft geschieht dies im Rahmen einer Betriebsprüfung, bei der die Bücher der Gesellschaft genau unter die Lupe genommen werden. Prüfer achten besonders auf ungewöhnliche Transaktionen mit Gesellschaftern oder nahestehenden Personen, die nicht dem Fremdvergleich standhalten. Wird eine vGA entdeckt, müssen die Steuererklärungen der Gesellschaft und des Gesellschafters rückwirkend berichtigt werden. Das bedeutet, die Körperschaftsteuer-, Gewerbesteuer- und Einkommensteuererklärungen müssen angepasst und die entsprechenden Steuern nachgezahlt werden, oft inklusive Zinsen. Hier spielt auch die Festsetzungsverjährung eine wichtige Rolle. Normalerweise beträgt sie vier Jahre, kann aber bei Steuerhinterziehung auf zehn Jahre oder bei leichtfertiger Steuerverkürzung auf fünf Jahre verlängert werden. Die Kenntnis dieser Fristen ist entscheidend, denn eine vGA kann auch Jahre nach ihrer Entstehung noch zu erheblichen Nachzahlungen führen.

Visuell'Verfahrensrechtliche Aspekte der vGA'. Die Folie zeigt in Stichpunkten: 'Aufdeckung durch Betriebsprüfung', 'Notwendigkeit der Berichtigung von Steuererklärungen (Gesellschaft & Gesellschafter)', und 'Relevanz der Festsetzungsverjährung…

9.Ein häufiger Fehler ist die Nichtbeachtung des Fremdvergleichsgrundsatzes bei Transaktionen zwischen Gesellschaft und Gesellschafter. Viele vergessen, dass nicht nur überhöhte Zahlungen, sondern auch zu geringe Gegenleistungen eine vGA darstellen können. Zum Beispiel, wenn die GmbH dem Gesellschafter ein zinsloses Darlehen gewährt, aber von einem Dritten Zinsen verlangen würde. Auch die doppelte Korrektur, also sowohl bei der Gesellschaft als auch beim Gesellschafter, wird oft übersehen. Manchmal wird eine vGA auch mit einer offenen Gewinnausschüttung verwechselt, bei der ein expliziter Beschluss vorliegt, oder mit einer verdeckten Einlage, bei der die Vermögensverschiebung in die andere Richtung geht. Achte besonders auf die korrekte Berechnung der Kapitalertragsteuer und des Solidaritätszuschlags beim Gesellschafter. Diese Fallstricke gilt es zu vermeiden, um in der Prüfung keine Punkte zu verlieren.

VisuellGeneriere ein fotorealistisches Bild: Eine Person sitzt frustriert vor einem Berg von Steuerunterlagen und reibt sich die Schläfen. Um sie herum schweben Denkblasen mit typischen Fehlern wie 'Fremdvergleich vergessen', 'Zu geringe Gegenl…

10.Fassen wir die Kernpunkte zusammen: Eine vGA ist ein nicht offener, gesellschaftlich veranlasster Vermögensvorteil, der den Gewinn der Gesellschaft mindert oder eine Gewinnmehrung verhindert. Prüfe immer systematisch die vier Tatbestandsmerkmale und wende konsequent den Fremdvergleichsgrundsatz an. Denk daran, dass eine vGA immer Auswirkungen auf die Körperschaftsteuer und Gewerbesteuer der Gesellschaft sowie auf die Einkommensteuer, genauer die Kapitalertragsteuer, des Gesellschafters hat. Ein wichtiger Prüfungstipp: Wenn du einen vGA-Fall bearbeitest, denke immer an die Auswirkungen auf Gesellschafts- UND Gesellschafterebene. Übe diese Fälle am besten mit konkreten Zahlen, damit du für die IHK-Prüfung bestens vorbereitet bist. Viel Erfolg!

Visuell'Zusammenfassung und Prüfungstipp zur vGA'. Die Folie enthält die Kernpunkte (Definition, Merkmale, Folgen) in Stichpunkten und einen prominenten 'Prüfungstipp', der die systematische Prüfung und die Berücksichtigung von Gesellschafts- u…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits die Grundlagen zur verdeckten Gewinnausschüttung kennengelernt. Heute tauchen wir gemeinsam in ein konkretes Beispiel ein und rechnen Schritt für Schritt durch, welche steuerlichen Auswirkungen eine vGA für die Gesellschaft und den Gesellschafter hat. Lass uns direkt starten!

Lernziele

- Die Auswirkungen einer verdeckten Gewinnausschüttung auf die Körperschaftsteuer und Gewerbesteuer der Gesellschaft korrekt berechnen können.

- Die Kapitalertragsteuer und den Solidaritätszuschlag auf eine verdeckte Gewinnausschüttung beim Gesellschafter ermitteln können.

1.Stell dir vor, die 'Muster-GmbH' hat einen vorläufigen steuerlichen Gewinn von 150.000 Euro. Der alleinige Gesellschafter-Geschäftsführer überlässt der GmbH ein Bürogebäude und erhält dafür 20.000 Euro Miete pro Jahr. Doch eine Überprüfung zeigt, dass die fremdübliche Miete für ein vergleichbares Gebäude nur 12.000 Euro betragen hätte. Hier liegt der Kern unserer Aufgabe: Wir müssen die verdeckte Gewinnausschüttung identifizieren und ihre steuerlichen Folgen berechnen.

VisuellMit dem Titel 'Szenario: Muster-GmbH'. Zeige folgende Daten: Vorläufiger steuerlicher Gewinn: 150.000 €. Gezahlte Miete an GGF: 20.000 €. Fremdübliche Miete: 12.000 €.

2.Der erste und wichtigste Schritt ist die Ermittlung des vGA-Betrags. Eine verdeckte Gewinnausschüttung liegt vor, wenn die GmbH dem Gesellschafter einen Vermögensvorteil gewährt, den sie einem fremden Dritten unter gleichen Umständen nicht gewährt hätte. In unserem Fall ist die gezahlte Miete höher als die fremdübliche. Die Differenz ist der vGA-Betrag. Wir ziehen also die fremdübliche Miete von der tatsächlich gezahlten Miete ab.

VisuellMit dem Titel '1. Ermittlung des vGA-Betrags'. Zeige die Formel: vGA-Betrag = Gezahlte Miete - Fremdübliche Miete. Darunter die Rechnung: 20.000 € - 12.000 € = 8.000 €.

3.Nachdem wir den vGA-Betrag von 8.000 Euro ermittelt haben, müssen wir nun das zu versteuernde Einkommen der GmbH korrigieren. Eine vGA ist steuerlich nicht abzugsfähig und muss daher dem vorläufigen Gewinn hinzugerechnet werden. Das bedeutet, der Gewinn der GmbH erhöht sich um diesen Betrag. Lass uns den korrigierten Gewinn berechnen, der dann die Basis für die Körperschaftsteuer bildet.

VisuellMit dem Titel '2. Korrektur des zu versteuernden Einkommens (GmbH)'. Zeige die Formel: Korrigiertes zvE = Ursprünglicher Gewinn + vGA-Betrag. Darunter die Rechnung: 150.000 € + 8.000 € = 158.000 €.

4.Mit dem korrigierten zu versteuernden Einkommen von 158.000 Euro können wir jetzt die Körperschaftsteuer und den Solidaritätszuschlag für die GmbH berechnen. Der Körperschaftsteuersatz beträgt 15%. Anschließend ermitteln wir den Solidaritätszuschlag, der 5,5% der Körperschaftsteuer ausmacht. Denk daran, dass diese Korrektur die Steuerlast der GmbH direkt beeinflusst.

VisuellMit dem Titel '3. Berechnung von KSt und SolZ (GmbH)'. Zeige: KSt = 158.000 € * 15% = 23.700 €. SolZ auf KSt = 23.700 € * 5,5% = 1.303,50 €.

5.Neben der Körperschaftsteuer müssen wir auch die Auswirkungen der vGA auf die Gewerbesteuer berücksichtigen. Auch hier wird der Gewerbeertrag der GmbH um den vGA-Betrag erhöht. Die Berechnung ist analog zur Korrektur des zu versteuernden Einkommens. Wir addieren den vGA-Betrag zum vorläufigen Gewinn, um den korrigierten Gewerbeertrag zu erhalten.

VisuellMit dem Titel '4. Korrektur des Gewerbeertrags (GmbH)'. Zeige die Formel: Korrigierter Gewerbeertrag = Ursprünglicher Gewinn + vGA-Betrag. Darunter die Rechnung: 150.000 € + 8.000 € = 158.000 €.

6.Nun können wir die Gewerbesteuer für die GmbH berechnen. Der korrigierte Gewerbeertrag von 158.000 Euro ist unsere Basis. Zuerst ermitteln wir den Gewerbesteuermessbetrag, indem wir den Gewerbeertrag mit der Messzahl von 3,5% multiplizieren. Anschließend multiplizieren wir diesen Messbetrag mit dem Hebesatz der Gemeinde, der in unserem Fall 400% beträgt, um die endgültige Gewerbesteuer zu erhalten.

VisuellMit dem Titel '5. Berechnung der Gewerbesteuer (GmbH)'. Zeige: Gewerbesteuermessbetrag = 158.000 € * 3,5% = 5.530 €. Gewerbesteuer = 5.530 € * 400% = 22.120 €.

7.Die vGA hat nicht nur Auswirkungen auf die GmbH, sondern auch auf den Gesellschafter. Für ihn stellt der vGA-Betrag von 8.000 Euro Einkünfte aus Kapitalvermögen dar. Diese Einkünfte unterliegen der Kapitalertragsteuer von 25% und zusätzlich dem Solidaritätszuschlag von 5,5% auf die Kapitalertragsteuer. Wir berechnen diese Beträge, um die Gesamtbelastung zu verstehen.

VisuellMit dem Titel '6. Belastung beim Gesellschafter'. Zeige: vGA-Betrag für Gesellschafter = 8.000 €. Kapitalertragsteuer (KapESt) = 8.000 € * 25% = 2.000 €. SolZ auf KapESt = 2.000 € * 5,5% = 110 €.

8.Fassen wir zusammen: Die vGA von 8.000 Euro erhöht das zu versteuernde Einkommen der GmbH auf 158.000 Euro, was zu 23.700 Euro Körperschaftsteuer und 1.303,50 Euro SolZ führt. Der Gewerbeertrag steigt ebenfalls auf 158.000 Euro, was eine Gewerbesteuer von 22.120 Euro zur Folge hat. Beim Gesellschafter werden die 8.000 Euro als Kapitalerträge mit 2.000 Euro Kapitalertragsteuer und 110 Euro SolZ belastet. Ein häufiger Fehler ist, den Fremdvergleichsgrundsatz nicht konsequent anzuwenden oder die doppelte Korrektur bei GmbH und Gesellschafter zu vergessen. Stell dir die GmbH als einen Kuchen vor. Eine vGA ist, wenn sich der Gesellschafter heimlich ein Stück nimmt, ohne dass es offiziell deklariert wird. Das Finanzamt möchte wissen, wer wie viel vom Kuchen bekommen hat, egal ob offiziell oder 'versteckt'.

VisuellMit dem Titel 'Zusammenfassung der Ergebnisse & Häufige Fehler'. Liste die Endergebnisse übersichtlich auf: KSt: 23.700 €, SolZ KSt: 1.303,50 €, GewSt: 22.120 €, KapESt: 2.000 €, SolZ KapESt: 110 €. Füge als 'Häufiger Fehler' hinzu: Nich…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Das Video behandelt die verdeckte Gewinnausschüttung (vGA), ein wichtiges Thema im Steuerrecht. Es erklärt die Merkmale, steuerlichen Auswirkungen und typischen Fallstricke der vGA für Kapitalgesellschaften und Gesellschafter.

EINLEITUNG

Die verdeckte Gewinnausschüttung (vGA) ist ein zentrales Thema im Steuerrecht, das sowohl in der Praxis als auch in Prüfungen von Bedeutung ist. Sie betrifft die steuerliche Behandlung von Vermögensvorteilen, die Kapitalgesellschaften ihren Gesellschaftern ohne offenen Beschluss gewähren. Das Verständnis der vGA ist entscheidend, um steuerliche Risiken zu minimieren und rechtliche Vorgaben einzuhalten.

KERNPUNKTE

Eine vGA liegt vor, wenn eine Kapitalgesellschaft einem Gesellschafter oder einer nahestehenden Person einen Vermögensvorteil gewährt, der nicht auf einem offenen Beschluss beruht und der nicht fremdüblich ist. Die vier Tatbestandsmerkmale der vGA sind: 1) Vermögensminderung oder verhinderte Vermögensmehrung, 2) Veranlassung durch das Gesellschaftsverhältnis, 3) Auswirkung auf den Gewinn, 4) Kein offener Gewinnverteilungsbeschluss. Der Fremdvergleichsgrundsatz ist entscheidend, um zu beurteilen, ob die Transaktion fremdüblich ist.

PRAXISBEZUG

In der Praxis treten vGA häufig in Form von überhöhten Gehaltszahlungen, zinslosen Darlehen oder der Überlassung von Wirtschaftsgütern zu günstigen Konditionen auf. Ein Rechenbeispiel: Eine GmbH hat einen vorläufigen Gewinn von 150.000 Euro. Der Gesellschafter erhält 20.000 Euro Miete, fremdüblich wären 12.000 Euro. Die vGA beträgt 8.000 Euro, die dem Gewinn hinzugerechnet werden. Das zu versteuernde Einkommen steigt auf 158.000 Euro, was zu höheren Steuern führt.

FAZIT

Die korrekte Behandlung der vGA ist entscheidend, um doppelte Besteuerung zu vermeiden. Sie beeinflusst sowohl die Körperschaftsteuer und Gewerbesteuer der Gesellschaft als auch die Kapitalertragsteuer des Gesellschafters. Eine systematische Prüfung der Tatbestandsmerkmale und die Anwendung des Fremdvergleichs sind unerlässlich, um steuerliche Risiken zu minimieren.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Verdeckte Gewinnausschüttung (vGA) – einfach erklärt

Eine verdeckte Gewinnausschüttung (vGA) liegt vor, wenn eine Kapitalgesellschaft einem Gesellschafter oder einer ihm nahestehenden Person einen Vermögensvorteil zuwendet, den sie einem fremden Dritten

Steuerfachangestellte: Verdeckte Gewinnausschüttung (vGA) bei GmbH – einfach erklärt

Eine verdeckte Gewinnausschüttung (vGA) liegt vor, wenn eine GmbH ihrem Gesellschafter oder einer nahestehenden Person einen Vermögensvorteil zuwendet, den sie einem fremden Dritten unter gleichen Ums

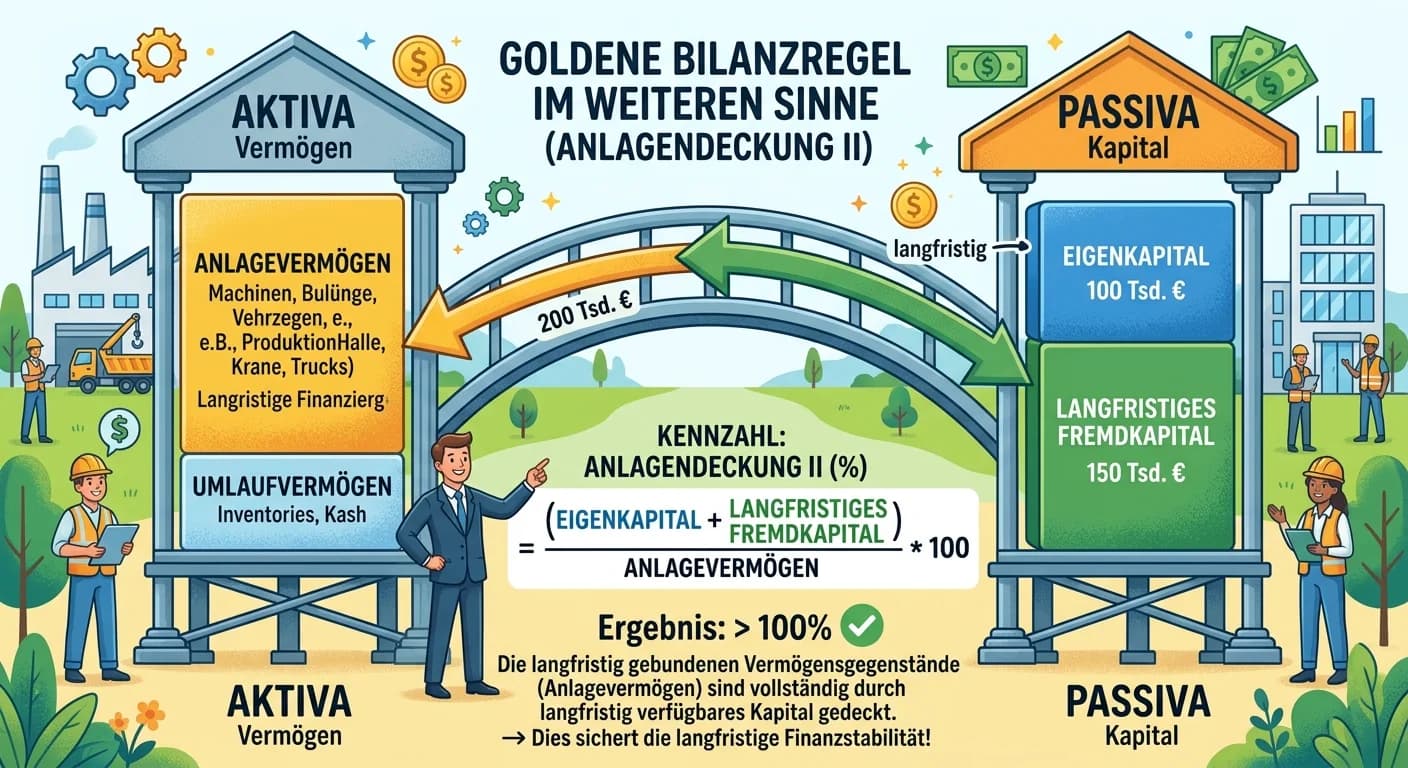

Steuerfachangestellte: Anlagendeckung II (Goldene Bilanzregel) – einfach erklärt

Die Anlagendeckung II, auch als 'Goldene Bilanzregel im weiteren Sinne' bekannt, zeigt dir, inwieweit das Anlagevermögen eines Unternehmens durch Eigenkapital und langfristiges Fremdkapital gedeckt is

Steuerfachangestellte: GuV Abschluss von Aufwands- und Ertragskonten – einfach erklärt

Über die Gewinn- und Verlustrechnung (GuV) werden alle Erfolgskonten abgeschlossen. Dazu gehören alle Aufwandskonten und alle Ertragskonten. Diese Konten erfassen die Wertminderungen (Aufwendungen) un

Lernthemen aus anderen Ausbildungen

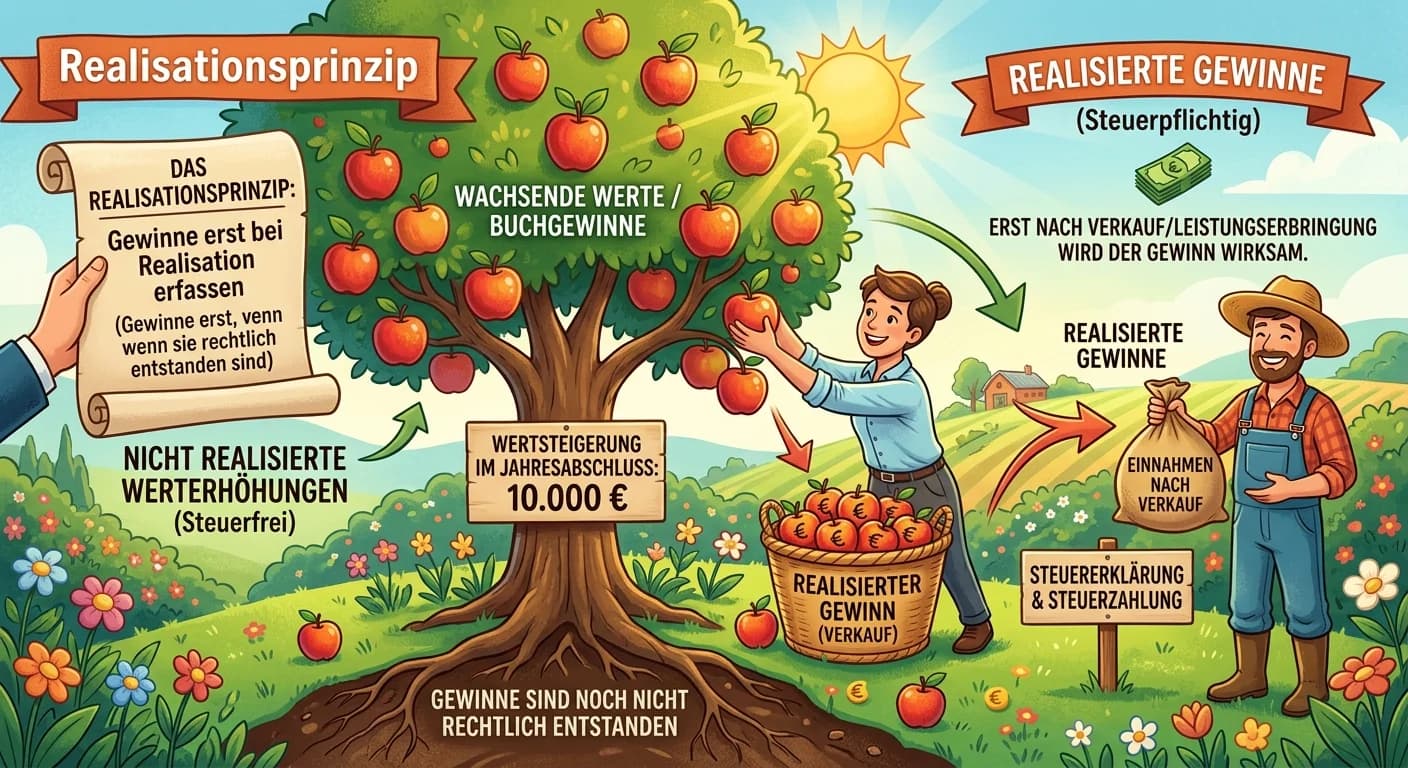

Steuerfachangestellte: Realisationsprinzip bei Gewinneinkünften – einfach erklärt

Das Realisationsprinzip besagt, dass Gewinne im Rechnungswesen und Steuerrecht erst dann als solche erfasst werden dürfen, wenn sie durch einen tatsächlichen Veräußerungsvorgang oder eine Leistungserb

Steuerfachangestellte: Gliederungsvorschriften GKV-Gewinn- und Verlustrechnung – einfach erklärt

Die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren (GKV) ist eine gesetzlich vorgeschriebene Darstellung der Erträge und Aufwendungen eines Unternehmens innerhalb eines Geschäftsjahres. Si

Industriekaufmann: Funktion des GuV-Kontos in der Gewinn- und Verlustrechnung – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt alle Aufwendungen und Erträge eines Geschäftsjahres gegenüber, um den Erfolg de

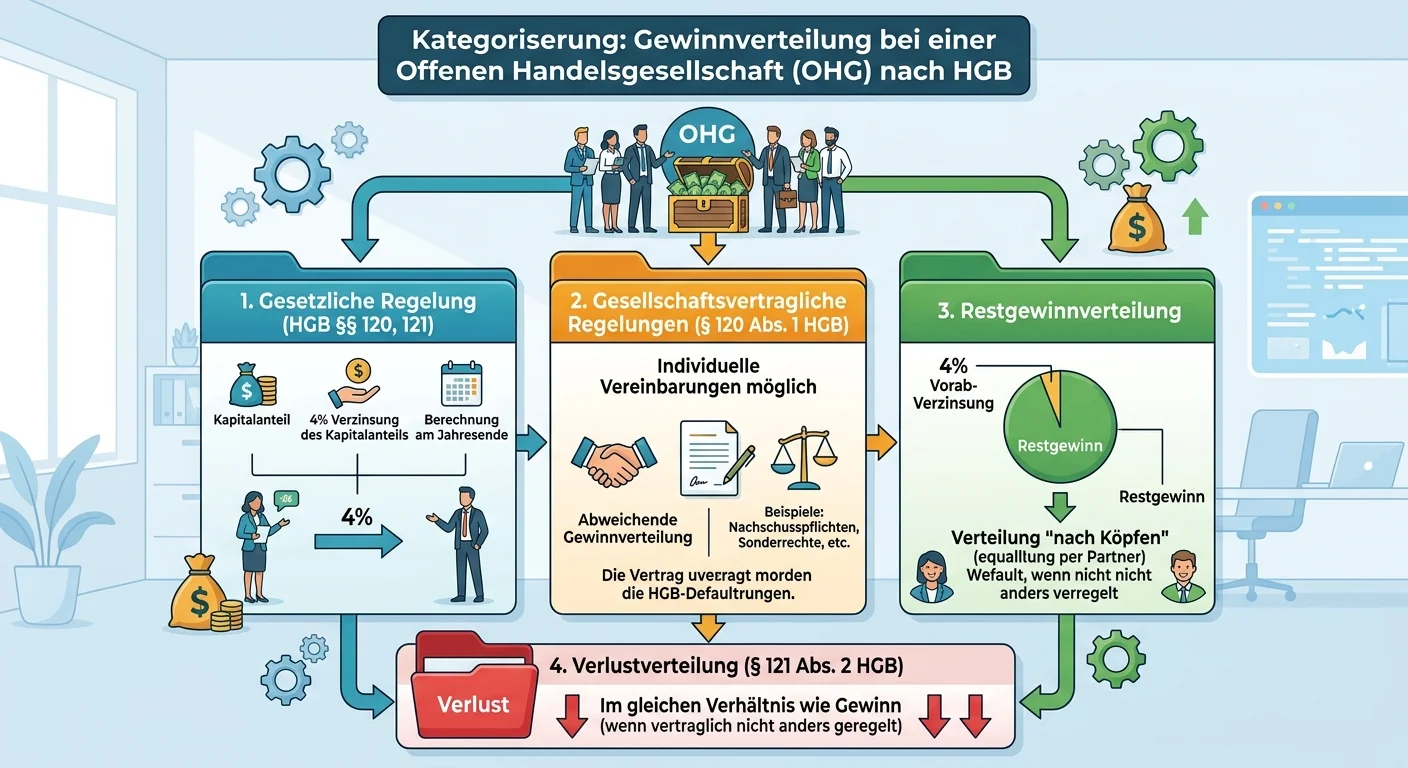

Steuerfachangestellte: Gewinnverteilung OHG nach HGB – einfach erklärt

Stell dir vor, du bist Teil einer Offenen Handelsgesellschaft (OHG) und hast gemeinsam mit deinen Partnern ein Unternehmen gegründet. Die Gewinnverteilung in einer OHG erfolgt nach den Vorschriften de