Lernmodul

Der Gewerbeertrag (§ 7 GewStG)

Ausgangspunkt und Ableitung aus dem Gewinn.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen! Heute tauchen wir gemeinsam tief in ein zentrales Thema der Unternehmensbesteuerung ein: den Gewerbeertrag. Als angehende Steuerfachangestellte ist es unerlässlich, diese Größe genau zu verstehen, denn sie ist die Basis für die Gewerbesteuer. Wir zeigen dir, wie der steuerliche Gewinn zu dieser speziellen Bemessungsgrundlage wird und welche Korrekturen dabei entscheidend sind. Lass uns direkt starten!

Lernziele

- Den Gewerbeertrag nach § 7 GewStG als Bemessungsgrundlage für die Gewerbesteuer definieren und seine Ableitung aus dem steuerlichen Gewinn verstehen.

- Die Systematik und die wichtigsten Tatbestände der Hinzurechnungen (§ 8 GewStG) und Kürzungen (§ 9 GewStG) inklusive relevanter Freibeträge korrekt anwenden können.

- Den Gewerbeertrag anhand eines konkreten Beispiels schrittweise berechnen und typische Fehler bei der Ermittlung vermeiden.

1.Stell dir den Gewinn aus Gewerbebetrieb wie einen Rohdiamanten vor. Um daraus den funkelnden Gewerbeertrag zu machen, der als Bemessungsgrundlage für die Gewerbesteuer dient, müssen wir ihn noch schleifen und polieren. Die Gewerbesteuer ist für viele Unternehmen eine der wichtigsten Abgaben, da sie direkt an den Betrieb anknüpft und nicht an die persönliche Leistungsfähigkeit der Unternehmer. Der Gewerbeertrag ist hierbei die zentrale Größe, die wir ermitteln müssen, um die spätere Steuerlast zu berechnen. Ohne ihn gibt es keine Gewerbesteuer. Deshalb ist es so wichtig, die genaue Ableitung und die relevanten Korrekturen zu beherrschen. Lass uns diesen Rohdiamanten gemeinsam bearbeiten!

VisuellGeneriere ein fotorealistisches Bild: Ein Rohdiamant liegt auf einem Tisch, daneben liegen Schleifwerkzeuge und ein bereits geschliffener, funkelnder Diamant. Im Hintergrund ist ein leicht verschwommenes Büro oder eine Steuerkanzlei zu s…

2.Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer und in § 7 GewStG definiert. Sein Ausgangspunkt ist der Gewinn aus Gewerbebetrieb, den wir bereits nach den Vorschriften des Einkommensteuergesetzes oder Körperschaftsteuergesetzes ermittelt haben. Die Gewerbesteuer ist eine sogenannte Objektsteuer. Das bedeutet, sie knüpft direkt an den Gewerbebetrieb selbst an, unabhängig davon, wem der Betrieb gehört oder wie finanzstark die dahinterstehenden Personen sind. Deshalb werden bestimmte Aufwendungen und Erträge, die den Gewinn im ersten Schritt gemindert oder erhöht haben, für die Gewerbesteuer korrigiert. Wir wollen den objektiven Ertrag des Betriebs abbilden.

VisuellTitel: Der Gewerbeertrag – Definition und Ausgangspunkt. Inhalt: 1. Definition: Zentrale Bemessungsgrundlage für die Gewerbesteuer (§ 7 GewStG). 2. Ausgangspunkt: Gewinn aus Gewerbebetrieb (nach EStG/KStG). 3. Charakteristik: Objektsteue…

3.Die Ermittlung des Gewerbeertrags folgt einem klaren Schema. Wir starten mit dem Gewinn aus Gewerbebetrieb, der ja bereits nach EStG oder KStG ermittelt wurde. Diesem Gewinn addieren wir dann die sogenannten Hinzurechnungen gemäß § 8 GewStG hinzu. Danach subtrahieren wir bestimmte Kürzungen, die in § 9 GewStG geregelt sind. Das Ergebnis ist der Gewerbeertrag vor Freibetrag. Für Einzelunternehmen und Personengesellschaften ziehen wir dann noch einen Freibetrag von 24.500 Euro ab. Für Kapitalgesellschaften entfällt dieser Freibetrag. Das Ziel dieser Korrekturen ist es, einen Ertragswert zu erhalten, der die tatsächliche wirtschaftliche Leistungsfähigkeit des Betriebs widerspiegelt, unabhängig von seiner Finanzierungsform oder bestimmten Ertragsverwendungen.

VisuellTitel: Schema zur Ermittlung des Gewerbeertrags. Inhalt: 1. Ausgangspunkt: Gewinn aus Gewerbebetrieb (nach EStG/KStG). 2. Addiere: Hinzurechnungen (§ 8 GewStG). 3. Subtrahiere: Kürzungen (§ 9 GewStG). 4. Ergebnis: Gewerbeertrag vor Freib…

4.Schauen wir uns die Hinzurechnungen nach § 8 GewStG genauer an, denn hier lauern oft die größten Fallstricke. Besonders wichtig ist § 8 Nr. 1 GewStG, der bestimmte Finanzierungsentgelte korrigiert. Dazu gehören Entgelte für Schulden, also Zinsen, die zu 25 Prozent hinzugerechnet werden. Mieten und Pachten für bewegliche Wirtschaftsgüter werden zu 20 Prozent, für unbewegliche Wirtschaftsgüter zu 50 Prozent hinzugerechnet. Auch Aufwendungen für Lizenzen und Konzessionen werden zu 25 Prozent berücksichtigt. Der Clou: Die Summe dieser *anteiligen* Beträge wird um einen Freibetrag von 200.000 Euro gekürzt. Nur der Betrag, der diese 200.000 Euro übersteigt, wird tatsächlich hinzugerechnet. Dies soll eine Doppelbelastung vermeiden und kleinere Betriebe entlasten.

VisuellTitel: Wichtige Hinzurechnungen (§ 8 Nr. 1 GewStG). Inhalt: - Entgelte für Schulden (Zinsen): 25%. - Mieten/Pachten bewegliche WG: 20%. - Mieten/Pachten unbewegliche WG: 50%. - Aufwendungen für Lizenzen/Konzessionen: 25%. Wichtig: Summe…

5.Nach den Hinzurechnungen kommen die Kürzungen nach § 9 GewStG, die den Gewerbeertrag mindern. Eine wichtige Kürzung ist die Grundstückskürzung nach § 9 Nr. 1 GewStG. Ist das Unternehmen Eigentümer eines betrieblich genutzten Grundstücks, können wir 1,2 Prozent des Einheitswerts des Grundstücks abziehen. Spenden an gemeinnützige Einrichtungen sind ebenfalls kürzbär, jedoch nur bis zu einer bestimmten Grenze, meist 20 Prozent des Gewinns oder 4 Promille der Summe aus Umsätzen und Löhnen. Gewinnanteile aus Beteiligungen an Personengesellschaften werden nach § 9 Nr. 7 GewStG gekürzt, da sie bereits auf Ebene der Personengesellschaft der Gewerbesteuer unterliegen. Und ganz wichtig: das Schachtelprivileg nach § 9 Nr. 8 GewStG. Hierbei werden Gewinnanteile aus Beteiligungen an Kapitalgesellschaften gekürzt, wenn die Beteiligung zu Beginn des Erhebungszeitraums mindestens 15 Prozent betrug. Dies verhindert eine mehrfache Besteuerung.

VisuellTitel: Wichtige Kürzungen (§ 9 GewStG). Inhalt: - Grundstückskürzung (§ 9 Nr. 1 GewStG): 1,2% des Einheitswerts. - Spenden (§ 9 Nr. 2 GewStG): Bis zu 20% des Gewinns oder 4‰ der Umsätze/Löhne. - Gewinnanteile aus Beteiligungen an Persone…

6.Ein häufiger Fehler ist die Verwechslung des steuerlichen Gewinns mit dem Gewerbeertrag. Viele Azubis vergessen, dass der Gewerbeertrag eine spezielle Bemessungsgrundlage für die Gewerbesteuer ist, die durch Hinzurechnungen und Kürzungen vom 'normalen' Gewinn abweicht. Besonders kritisch ist die korrekte Anwendung der Freibeträge. Der Freibetrag von 24.500 Euro gilt nur für Einzelunternehmen und Personengesellschaften, nicht aber für Kapitalgesellschaften. Und beim Freibetrag von 200.000 Euro bei den Hinzurechnungen nach § 8 Nr. 1 GewStG: Dieser gilt für die Summe der anteiligen Hinzurechnungstatbestände, nicht für jeden einzelnen Posten separat. Diese Details sind entscheidend, um in der Prüfung keine Punkte zu verlieren.

VisuellTitel: Häufige Fehler vermeiden! Inhalt: 1. Verwechslung: Steuerlicher Gewinn ist nicht gleich Gewerbeertrag – Gewerbeertrag ist spezielle Bemessungsgrundlage. 2. Freibetrag 24.500 €: Gilt NUR für Einzelunternehmen/Personengesellschaften…

7.Jetzt wenden wir unser Wissen in einem konkreten Rechenbeispiel an. Unsere 'Muster-GmbH' hat im Wirtschaftsjahr 2023 einen steuerlichen Gewinn aus Gewerbebetrieb von 150.000 Euro erzielt. Wir haben folgende relevante Sachverhalte: Gezahlte Zinsen für Darlehen in Höhe von 12.000 Euro und Mieten für ein angemietetes Lagergebäude, ein unbewegliches Wirtschaftsgut, von 24.000 Euro. Lass uns die Hinzurechnungen berechnen: Die Zinsen werden zu 25 Prozent hinzugerechnet, das sind 3.000 Euro. Die Mieten für das unbewegliche Wirtschaftsgut zu 50 Prozent, also 12.000 Euro. Die Summe der anteiligen Hinzurechnungen beträgt 15.000 Euro. Da dieser Betrag unter dem Freibetrag von 200.000 Euro liegt, werden im Ergebnis 0 Euro hinzugerechnet. Das ist ein wichtiger Punkt, den man leicht übersehen kann!

VisuellTitel: Rechenbeispiel: Muster-GmbH – Schritt 1 & 2. Inhalt: 1. Ausgangspunkt: Gewinn aus Gewerbebetrieb = 150.000 €. 2. Hinzurechnungen (§ 8 Nr. 1 GewStG): - Zinsen (12.000 € * 25%) = 3.000 €. - Mieten unbewegliche WG (24.000 € * 50%) =…

8.Weiter geht's mit unserem Beispiel und den Kürzungen. Die Muster-GmbH ist Eigentümerin eines betrieblich genutzten Grundstücks mit einem Einheitswert von 150.000 Euro. Hier können wir die Grundstückskürzung anwenden: 1,2 Prozent von 150.000 Euro sind 1.800 Euro. Die GmbH hat außerdem 5.000 Euro an gemeinnützige Organisationen gespendet, diese werden voll gekürzt. Und sie hat Dividenden von 10.000 Euro aus einer 20-Prozent-Beteiligung erhalten, die dank des Schachtelprivilegs ebenfalls gekürzt werden. Nun ermitteln wir den Gewerbeertrag vor Freibetrag: 150.000 Euro Gewinn plus 0 Euro Hinzurechnungen, abzüglich 1.800 Euro Grundstückskürzung, 5.000 Euro Spenden und 10.000 Euro Dividenden ergibt 133.200 Euro. Da die Muster-GmbH eine Kapitalgesellschaft ist, entfällt der Freibetrag von 24.500 Euro. Der Gewerbeertrag der Muster-GmbH beträgt somit 133.200 Euro.

VisuellTitel: Rechenbeispiel: Muster-GmbH – Schritt 3, 4, 5 & Ergebnis. Inhalt: 3. Kürzungen (§ 9 GewStG): - Grundstückskürzung (150.000 € * 1,2%) = 1.800 €. - Spenden = 5.000 €. - Dividenden (§ 9 Nr. 8 GewStG) = 10.000 €. 4. Gewerbeertrag vor…

9.Fassen wir zusammen: Die Ermittlung des Gewerbeertrags ist ein systematischer Prozess, der mit dem steuerlichen Gewinn beginnt und durch Hinzurechnungen nach § 8 GewStG sowie Kürzungen nach § 9 GewStG angepasst wird. Denke immer an die spezifischen Prozentsätze und die Freibeträge, besonders den 200.000 Euro Freibetrag für die Summe der anteiligen Hinzurechnungen und den 24.500 Euro Freibetrag, der nur für Einzelunternehmen und Personengesellschaften gilt. In der Praxis und natürlich auch in der IHK-Prüfung ist es entscheidend, die Paragraphen und ihre genaue Anwendung zu kennen. Gehe die Schritte immer sauber der Reihe nach durch, dann machst du keine Fehler. Mit diesem Wissen bist du bestens vorbereitet, um auch komplexe Fälle sicher zu bearbeiten. Viel Erfolg beim Lernen und in der Prüfung!

VisuellGeneriere ein fotorealistisches Bild: Eine lächelnde junge Steuerfachangestellte sitzt an einem Schreibtisch mit einem Laptop und einem aufgeschlagenen Gesetzbuch (GewStG). Im Hintergrund ist ein Whiteboard mit einer schematischen Darste…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits das Erklärvideo zum Gewerbeertrag gesehen und kennst die Grundlagen. Heute konzentrieren wir uns ausschließlich auf die praktische Anwendung und rechnen gemeinsam ein konkretes Beispiel durch. Wir ermitteln den Gewerbeertrag für die 'Muster-GmbH'.

Lernziele

- Die korrekte Anwendung von Hinzurechnungen und Kürzungen nach GewStG in einem konkreten Fall durchführen.

- Den Gewerbeertrag unter Berücksichtigung relevanter Freibeträge für Kapitalgesellschaften ermitteln.

1.Unser Szenario: Die Muster-GmbH, ein gewerbliches Unternehmen, hat im Wirtschaftsjahr 2023 einen steuerlichen Gewinn aus Gewerbebetrieb von 150.000 Euro erzielt. Das ist unser Ausgangspunkt. Bevor wir den Gewerbeertrag berechnen können, müssen wir diesen Gewinn um bestimmte Hinzurechnungen und Kürzungen anpassen. Diese Anpassungen sind spezifisch für die Gewerbesteuer. Lass uns die relevanten Sachverhalte für die Muster-GmbH ansehen, die wir gleich in unserer Berechnung berücksichtigen werden.

VisuellMit dem Titel 'Szenario: Muster-GmbH 2023'. Zeige die folgenden Daten: Steuerlicher Gewinn aus Gewerbebetrieb: 150.000 €. Relevante Sachverhalte: Gezahlte Zinsen: 12.000 €. Mieten Lagergebäude: 24.000 €. Grundstück (Einheitswert): 150.00…

2.Der erste Schritt ist immer der steuerliche Gewinn aus Gewerbebetrieb, der bei der Muster-GmbH 150.000 Euro beträgt. Nun kommen wir zu den Hinzurechnungen nach Paragraph 8 Gewerbesteuergesetz. Wir müssen prüfen, welche dieser Aufwendungen gewerbesteuerlich wieder hinzugerechnet werden müssen. Für die gezahlten Zinsen von 12.000 Euro sind 25 Prozent hinzurechnungspflichtig, das sind 3.000 Euro. Bei den Mieten für das angemietete Lagergebäude von 24.000 Euro sind es 50 Prozent, also 12.000 Euro. Diese Beträge sind unsere potenziellen Hinzurechnungen.

VisuellMit dem Titel '1. Gewinn und Hinzurechnungen'. Zeige den 'Gewinn aus Gewerbebetrieb: 150.000 €'. Darunter 'Hinzurechnungen (§ 8 GewStG):'. Zeige die Berechnung für 'Zinsen (§ 8 Nr. 1 Buchst. a GewStG): 25 % von 12.000 € = 3.000 €' und 'M…

3.Fassen wir die anteiligen Hinzurechnungen zusammen: 3.000 Euro aus den Zinsen und 12.000 Euro aus den Mieten ergeben eine Summe von 15.000 Euro. Jetzt kommt der wichtige Freibetrag für Hinzurechnungen ins Spiel. Dieser Freibetrag beträgt 200.000 Euro und gilt für die Summe der anteiligen Hinzurechnungen. Da unsere Summe von 15.000 Euro deutlich unter diesem Freibetrag liegt, verbleiben nach Anwendung des Freibetrags 0 Euro als tatsächliche Hinzurechnungen. Dies ist ein häufiger Fall in der Praxis und ein wichtiger Punkt, den du beachten solltest.

VisuellMit dem Titel '2. Hinzurechnungen nach Freibetrag'. Zeige die 'Summe der Hinzurechnungstatbestände nach Anteilen: 3.000 € + 12.000 € = 15.000 €'. Darunter 'Anwendung des Freibetrags von 200.000 € (§ 8 Nr. 1 Hs. 2 GewStG)'. Zeige das 'Erg…

4.Nach den Hinzurechnungen kommen wir zu den Kürzungen nach Paragraph 9 Gewerbesteuergesetz. Diese mindern den Gewerbeertrag. Die Muster-GmbH ist Eigentümerin eines betrieblich genutzten Grundstücks mit einem Einheitswert von 150.000 Euro. Für diesen Grundbesitz können wir eine Kürzung vornehmen. Die Kürzung beträgt 1,2 Prozent des Einheitswerts. Das sind 1.800 Euro. Diese Kürzung reduziert unseren gewerbesteuerlichen Gewinn und ist eine wichtige Besonderheit für Unternehmen, die eigenen Grundbesitz nutzen.

VisuellMit dem Titel '3. Kürzungen – Grundbesitz'. Zeige die Überschrift 'Kürzungen (§ 9 GewStG)'. Darunter 'Kürzung für Grundbesitz (§ 9 Nr. 1 S. 2 GewStG): Einheitswert 150.000 €'. Zeige die Berechnung: '150.000 € * 1,2 % = 1.800 €'.

5.Neben dem Grundbesitz gibt es weitere Kürzungen. Die Muster-GmbH hat 5.000 Euro an gemeinnützige Organisationen gespendet. Diese Spenden können wir ebenfalls als Kürzung ansetzen. Ein weiterer Kürzungstatbestand sind die erhaltenen Dividenden. Die GmbH hat 10.000 Euro Dividenden aus einer 20-Prozent-Beteiligung erhalten. Da diese Dividenden bereits der Körperschaftsteuer unterliegen, werden sie hier gekürzt, um eine Doppelbesteuerung zu vermeiden. Somit addieren wir 5.000 Euro für Spenden und 10.000 Euro für Dividenden zu unseren Kürzungen.

VisuellMit dem Titel '4. Kürzungen – Spenden und Dividenden'. Zeige 'Kürzung für Spenden (§ 9 Nr. 5 GewStG): 5.000 €'. Darunter 'Kürzung für Dividenden (§ 9 Nr. 2a GewStG): 10.000 €'.

6.Fassen wir nun alle Kürzungen zusammen: 1.800 Euro für den Grundbesitz, 5.000 Euro für die Spenden und 10.000 Euro für die Dividenden ergeben eine Gesamtkürzung von 16.800 Euro. Jetzt können wir ein Zwischenergebnis berechnen: Wir starten mit dem Gewinn von 150.000 Euro, addieren 0 Euro Hinzurechnungen und ziehen die gesamten Kürzungen von 16.800 Euro ab. Das ergibt 133.200 Euro. Abschließend prüfen wir den Gewerbesteuerfreibetrag. Für Kapitalgesellschaften wie die Muster-GmbH gibt es keinen Gewerbesteuerfreibetrag, dieser beträgt also 0 Euro.

VisuellMit dem Titel '5. Zwischenergebnis'. Zeige 'Summe der Kürzungen: 1.800 € + 5.000 € + 10.000 € = 16.800 €'. Darunter 'Zwischenergebnis vor Freibetrag: 150.000 € (Gewinn) + 0 € (Hinzurechnungen) - 16.800 € (Kürzungen) = 133.200 €'. Zeige '…

7.Nach all diesen Anpassungen kommen wir zum finalen Gewerbeertrag. Da kein Gewerbesteuerfreibetrag für Kapitalgesellschaften abgezogen werden muss, bleibt unser Zwischenergebnis von 133.200 Euro auch der endgültige Gewerbeertrag. Stell dir den Gewinn aus Gewerbebetrieb wie einen Rohdiamanten vor. Um daraus den Gewerbeertrag zu machen, der als Bemessungsgrundlage für die Gewerbesteuer dient, müssen wir ihn noch schleifen und polieren. Das Schleifen sind die Hinzurechnungen, das Polieren die Kürzungen. Am Ende haben wir einen speziell für die Gewerbesteuer angepassten Diamanten.

VisuellMit dem Titel '6. Der Gewerbeertrag'. Zeige die Formel 'Gewerbeertrag = Gewinn aus Gewerbebetrieb + Hinzurechnungen - Kürzungen - Freibetrag'. Zeige die Berechnung '133.200 € (Zwischenergebnis) - 0 € (Gewerbesteuerfreibetrag) = 133.200 €…

8.Fassen wir den gesamten Rechenweg noch einmal zusammen: Wir starteten mit dem steuerlichen Gewinn von 150.000 Euro. Nach Anwendung des Freibetrags betrugen die Hinzurechnungen 0 Euro. Die Kürzungen für Grundbesitz, Spenden und Dividenden summierten sich auf 16.800 Euro. Daraus ergab sich ein Gewerbeertrag von 133.200 Euro. Ein häufiger Fehler ist die Verwechslung des steuerlichen Gewinns mit dem Gewerbeertrag. Viele Azubis vergessen, dass der Gewerbeertrag eine spezielle Bemessungsgrundlage ist, die durch Hinzurechnungen und Kürzungen vom 'normalen' Gewinn abweicht. Besonders kritisch ist die korrekte Anwendung des Freibetrags von 200.000 Euro für die Summe der anteiligen Hinzurechnungstatbestände und nicht für jeden einzelnen Posten. Behalte das immer im Hinterkopf!

VisuellMit dem Titel 'Zusammenfassung und Ergebnis'. Zeige den vollständigen Rechenweg: '1. Gewinn aus Gewerbebetrieb: 150.000 €', '2. Hinzurechnungen (§ 8 GewStG) nach Freibetrag: 0 €', '3. Kürzungen (§ 9 GewStG) gesamt: 16.800 € (1.800 € Grun…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Der Gewerbeertrag ist die Basis für die Berechnung der Gewerbesteuer. Er wird aus dem steuerlichen Gewinn abgeleitet und durch Hinzurechnungen und Kürzungen gemäß §§ 8 und 9 GewStG angepasst.

EINLEITUNG

Der Gewerbeertrag ist ein zentrales Element der Unternehmensbesteuerung, da er die Grundlage für die Berechnung der Gewerbesteuer bildet. Für Steuerfachangestellte ist es entscheidend, die Ermittlung und Korrekturen des Gewerbeertrags zu verstehen, um die Steuerlast eines Unternehmens korrekt zu berechnen.

KERNPUNKTE

Der Gewerbeertrag wird gemäß § 7 GewStG aus dem steuerlichen Gewinn abgeleitet, der nach EStG oder KStG ermittelt wird. Hinzurechnungen nach § 8 GewStG erhöhen den Gewinn, während Kürzungen nach § 9 GewStG ihn mindern. Zu den Hinzurechnungen gehören z.B. Zinsen und Mieten, die zu bestimmten Prozentsätzen hinzugerechnet werden. Kürzungen umfassen z.B. die Grundstückskürzung und das Schachtelprivileg. Ein Freibetrag von 24.500 Euro gilt für Einzelunternehmen und Personengesellschaften.

PRAXISBEZUG

Ein Unternehmen mit einem Gewinn von 150.000 Euro hat Zinsen von 12.000 Euro und Mieten von 24.000 Euro. Die Hinzurechnungen betragen 15.000 Euro, aber der Freibetrag von 200.000 Euro verhindert eine tatsächliche Hinzurechnung. Kürzungen umfassen 1.800 Euro für ein Grundstück und 5.000 Euro für Spenden. Der Gewerbeertrag beträgt 133.200 Euro.

FAZIT

Die korrekte Ermittlung des Gewerbeertrags ist entscheidend für die Berechnung der Gewerbesteuer. Es ist wichtig, die spezifischen Hinzurechnungen, Kürzungen und Freibeträge zu berücksichtigen, um die Steuerlast genau zu bestimmen.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Gewerbeertrag vs. steuerrechtlicher Gewinn – einfach erklärt

Der steuerrechtliche Gewinn ist die Grundlage für die Einkommen- oder Körperschaftsteuer und wird nach den Regeln des EStG oder KStG ermittelt. Der Gewerbeertrag hingegen ist die Bemessungsgrundlage f

Steuerfachangestellte: Gewerbeertrag Hinzurechnungen – einfach erklärt

Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Er wird nicht direkt aus dem handelsrechtlichen Gewinn übernommen, sondern muss nach den Vorschriften des Gewerbesteuergesetzes (Ge

Steuerfachangestellte: Rohgewinn vs. Reingewinn Unterschied – einfach erklärt

Der Rohgewinn (auch Bruttogewinn genannt) ist die erste Stufe der Gewinnermittlung und ergibt sich aus dem Umsatz abzüglich des Wareneinsatzes (oder Materialeinsatzes). Er zeigt, wie profitabel der re

Steuerfachangestellte: EÜR Gewinnermittlung: Einnahmen minus Ausgaben – einfach erklärt

Bei der Einnahmen-Überschussrechnung (EÜR) wird der Gewinn ganz einfach ermittelt, indem du alle Betriebseinnahmen von allen Betriebsausgaben abziehst. Das Besondere ist das Zufluss-Abfluss-Prinzip: E

Lernthemen aus anderen Ausbildungen

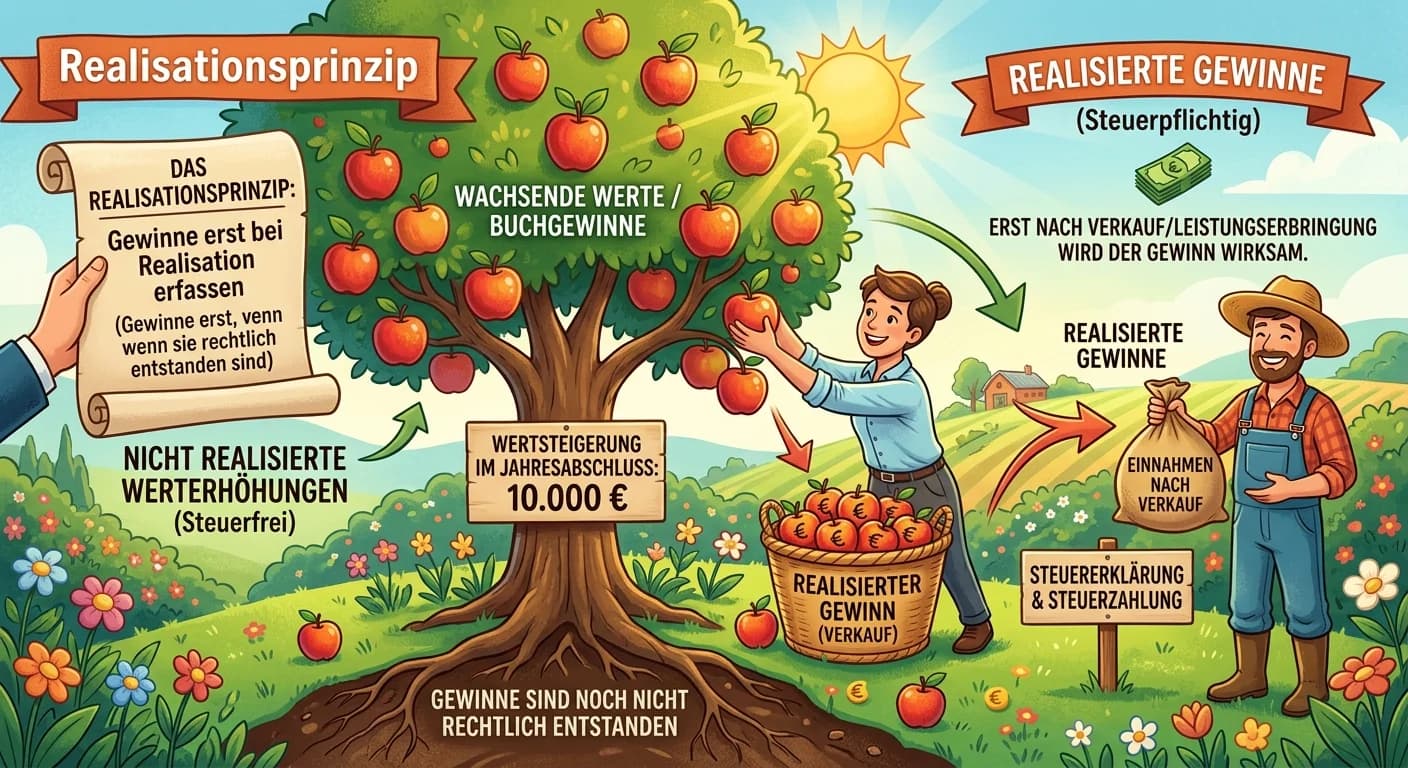

Steuerfachangestellte: Realisationsprinzip bei Gewinneinkünften – einfach erklärt

Das Realisationsprinzip besagt, dass Gewinne im Rechnungswesen und Steuerrecht erst dann als solche erfasst werden dürfen, wenn sie durch einen tatsächlichen Veräußerungsvorgang oder eine Leistungserb

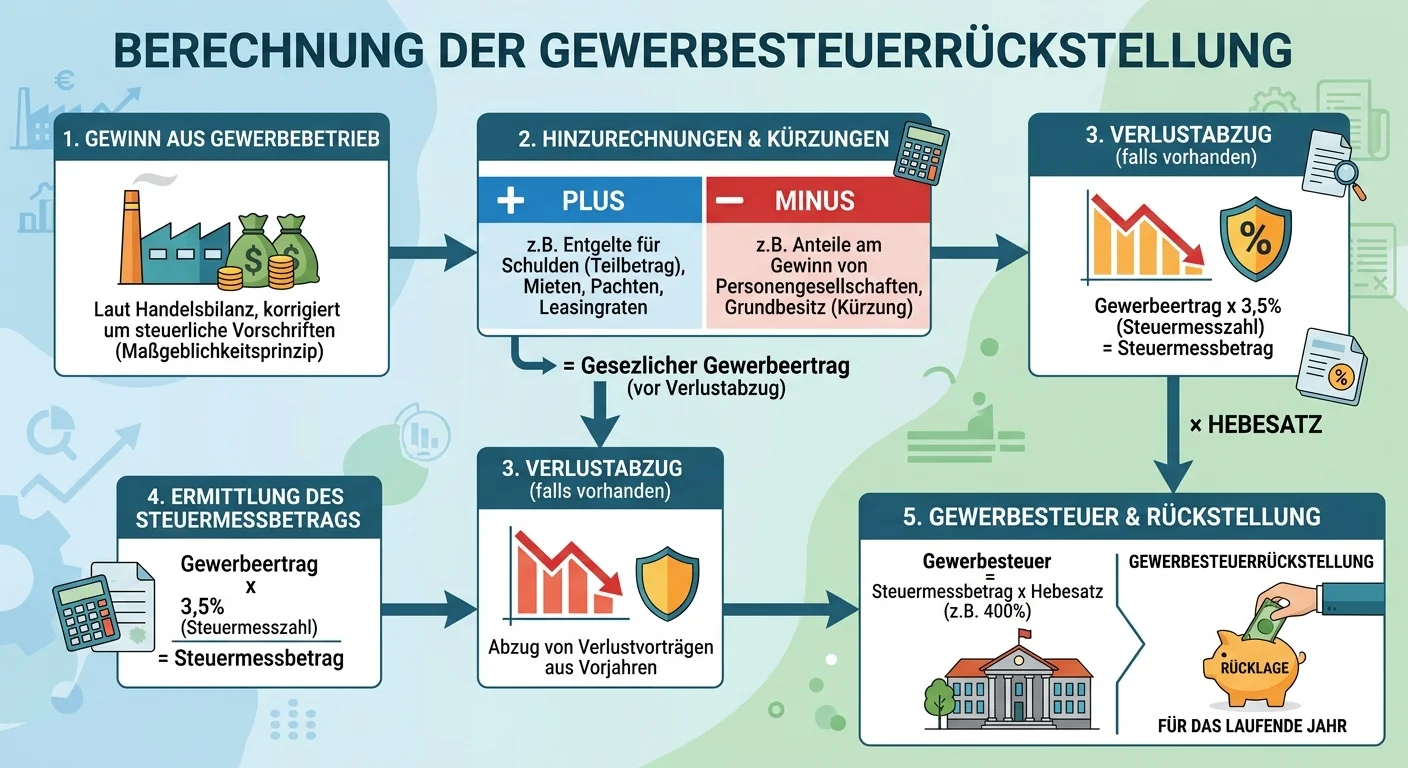

Steuerfachangestellte: Gewerbesteuerrückstellung berechnen – einfach erklärt

Die Gewerbesteuerrückstellung wird in mehreren Schritten berechnet. Zuerst ermittelst du den Gewerbeertrag, indem du Hinzurechnungen addierst und Kürzungen vom Gewinn abziehst. Dann ziehst du den Frei

Steuerfachangestellte: Gewinneinkunftsarten nach EStG – einfach erklärt

Nach dem Einkommensteuergesetz (EStG) gibt es insgesamt sieben Einkunftsarten. Diese werden in zwei Hauptgruppen unterteilt: die Gewinneinkunftsarten und die Überschusseinkunftsarten. Die Gewinneinkun

Rechtsanwaltsfachangestellte: Aufwand und Ertrag bei der Erfolgsermittlung – einfach erklärt

Aufwand und Ertrag sind die Grundpfeiler der Erfolgsermittlung in der Buchhaltung. Aufwand bezeichnet den Wertverzehr in einer Rechnungsperiode, der das Eigenkapital mindert, ohne dass eine Gegenleist