Lernmodul

Der maßgebende Gewerbeertrag

Auf volle 100 Euro abgerundeter Gewerbeertrag.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu diesem wichtigen Lernvideo für angehende Steuerfachangestellte! Heute tauchen wir tief in ein zentrales Thema der Gewerbesteuer ein: die Ermittlung des maßgebenden Gewerbeertrags. Dieses Wissen ist nicht nur im Berufsalltag unerlässlich, sondern auch ein absolutes Muss für deine IHK-Prüfung. Lass uns gemeinsam sicherstellen, dass du dieses komplexe Thema fest im Griff hast!

Lernziele

- Du kannst den maßgebenden Gewerbeertrag definieren und seine gesetzliche Grundlage benennen.

- Du kannst den Freibetrag und die Abrundung korrekt anwenden, unter Berücksichtigung der Unternehmensrechtsform.

- Du kannst den maßgebenden Gewerbeertrag anhand eines praktischen Beispiels fehlerfrei berechnen.

1.Als Steuerfachangestellter ist die Gewerbesteuer ein fester Bestandteil deines Arbeitsalltags. Sie ist eine der wichtigsten Einnahmequellen der Gemeinden und betrifft fast jedes gewerbliche Unternehmen in Deutschland. Doch bevor wir die eigentliche Gewerbesteuer berechnen können, müssen wir eine entscheidende Größe ermitteln: den maßgebenden Gewerbeertrag. Stell dir den Gewerbeertrag vor wie einen 'Rohertrag' deines Unternehmens. Er ist die unkorrigierte Basis, die wir noch anpassen müssen, um zur tatsächlichen Bemessungsgrundlage zu gelangen. Eine exakte Ermittlung ist hier von größter Bedeutung, denn jeder Fehler wirkt sich direkt auf die Steuerlast des Unternehmens aus. Lass uns das gemeinsam Schritt für Schritt durchgehen.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt konzentriert an ihrem Schreibtisch mit mehreren Bildschirmen, auf denen Steuerformulare und Zahlen zu sehen sind. Sie blickt nachdenklich auf einen Ausdruck, de…

2.Beginnen wir mit der Definition: Der maßgebende Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Das bedeutet, er ist die Zahl, auf deren Grundlage die Gewerbesteuer letztendlich berechnet wird. Die gesetzliche Grundlage hierfür finden wir in § 11 Abs. 1 des Gewerbesteuergesetzes, kurz GewStG. Unser Ausgangspunkt ist der nach den §§ 7 bis 9 GewStG ermittelte Gewerbeertrag. Dieser Betrag wird dann in drei Schritten korrigiert: Zuerst prüfen wir, ob ein Freibetrag abgezogen werden darf, und danach runden wir den verbleibenden Betrag ab. Diese drei Schritte sind entscheidend, um den korrekten maßgebenden Gewerbeertrag zu erhalten.

VisuellTitel "Der maßgebende Gewerbeertrag – Deine Bemessungsgrundlage". Zeige eine klare Definition als Textblock: "Der maßgebende Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer." Darunter: "Gesetzliche Grundlage: § 11 Abs. 1…

3.Ein ganz wichtiger Aspekt ist der Freibetrag. Er beträgt 24.500 Euro und ist in § 11 Abs. 1 Satz 1 Nr. 1 GewStG geregelt. Aber Achtung: Nicht jedes Unternehmen erhält diesen Freibetrag! Er gilt ausschließlich für natürliche Personen, also Einzelunternehmer, und für Personengesellschaften wie die OHG oder KG. Denk an ihn wie an einen 'Startrabatt', der nur bestimmten Unternehmensformen gewährt wird. Kapitalgesellschaften, wie eine GmbH oder eine AG, haben keinen Anspruch auf diesen Freibetrag. Das ist ein häufiger Fehler in der Praxis und auch in Prüfungen. Merke dir also genau: Rechtsform prüfen, bevor du den Freibetrag abziehst!

VisuellTitel "Der Freibetrag: Wer bekommt ihn?". Links: Ein Icon für "Natürliche Personen & Personengesellschaften" mit einem Haken und dem Betrag "24.500 € Freibetrag". Rechts: Ein Icon für "Kapitalgesellschaften (GmbH, AG)" mit einem roten X…

4.Nachdem wir den Freibetrag abgezogen haben, kommt der nächste Schritt: die Abrundung. Gemäß § 11 Abs. 1 Satz 3 GewStG ist der verbleibende Betrag auf volle 100 Euro nach unten abzurunden. Das bedeutet, ein Restbetrag unter 100 Euro bleibt unberücksichtigt. Nehmen wir an, der Betrag nach Abzug des Freibetrags ist 78.675 Euro. Nach der Abrundung wird daraus 78.600 Euro. Die 75 Euro fallen weg. Es ist ganz wichtig, dass du hier nicht kaufmännisch rundest, also nicht auf den nächsten Hunderter auf- oder abrundest, sondern immer strikt nach unten. Stell dir die Abrundung wie einen 'letzten Schliff' vor, um die Berechnung zu vereinfachen und kleinere Beträge unberücksichtigt zu lassen.

VisuellTitel "Die Abrundung: Immer nach unten!". Zeige eine große Zahl "78.675 €" mit einem Pfeil, der auf "78.600 €" zeigt. Darunter eine Erklärung: "Auf volle 100 Euro nach unten abrunden (§ 11 Abs. 1 Satz 3 GewStG). Restbetrag unter 100 Euro…

5.Fassen wir die Ermittlungsschritte noch einmal als klare Anleitung zusammen. Zuerst ermittelst du den Gewerbeertrag nach den §§ 7 bis 9 GewStG. Dieser Wert ist unser Ausgangspunkt und beinhaltet bereits Hinzurechnungen und Kürzungen. Im zweiten Schritt prüfst du die Rechtsform des Unternehmens. Handelt es sich um eine natürliche Person oder eine Personengesellschaft? Wenn ja, ziehst du den Freibetrag von 24.500 Euro vom Gewerbeertrag ab. Wenn es sich um eine Kapitalgesellschaft handelt, entfällt dieser Schritt, da kein Freibetrag gewährt wird. Abschließend, als dritten Schritt, rundest du den verbleibenden Betrag auf volle 100 Euro nach unten ab. Nur in dieser Reihenfolge kommst du zum korrekten maßgebenden Gewerbeertrag.

VisuellTitel "Deine Schritt-für-Schritt-Anleitung zur Ermittlung des maßgebenden Gewerbeertrags". Zeige ein klares Flussdiagramm mit den Schritten: "1. Gewerbeertrag ermitteln (§§ 7-9 GewStG)" -> "2. Rechtsform prüfen & Freibetrag abziehen (fal…

6.Lass uns das Ganze an einem konkreten Beispiel durchrechnen. Die 'Müller & Schmidt OHG', eine Personengesellschaft, hat einen nach Hinzurechnungen und Kürzungen ermittelten Gewerbeertrag von 78.675 Euro. Wir wollen den maßgebenden Gewerbeertrag ermitteln. Da es sich um eine Personengesellschaft handelt, steht ihr der Freibetrag zu. Also ziehen wir diesen ab: 78.675 Euro minus 24.500 Euro ergibt 54.175 Euro. Das ist unser Zwischenergebnis. Nun kommt der letzte Schritt: die Abrundung auf volle 100 Euro nach unten. Aus 54.175 Euro wird somit 54.100 Euro. Der maßgebende Gewerbeertrag für die Müller & Schmidt OHG beträgt also 54.100 Euro. Ganz einfach, wenn man die Regeln kennt und anwendet!

VisuellTitel "Rechenbeispiel: Müller & Schmidt OHG". Zeige die Ausgangswerte: "Gewerbeertrag (nach §§ 7-9 GewStG): 78.675 €". Dann die Rechenschritte klar visualisiert: "1. Freibetrag abziehen (Personengesellschaft): 78.675 € - 24.500 € = 54.17…

7.In der Praxis und auch in der Prüfung gibt es einige Stolperfallen, die du unbedingt vermeiden solltest. Ein häufiger Fehler ist der falsche Abzug des Freibetrags bei Kapitalgesellschaften. Denk daran: GmbHs und AGs erhalten keinen Freibetrag! Auch die Abrundung wird oft falsch vorgenommen, indem kaufmännisch statt strikt nach unten gerundet wird. Merke dir: immer abrunden, niemals aufrunden! Eine weitere Verwechslung ist die des Gewerbeertrags mit dem zu versteuernden Einkommen – das sind zwei unterschiedliche Größen. Und schließlich, achte immer auf die korrekte Reihenfolge der Berechnungsschritte: erst Freibetrag, dann Abrundung. Diese Fehler können zu erheblichen Abweichungen in der Steuerberechnung führen.

VisuellTitel "Achtung: Häufige Fehlerquellen!". Liste die Fehlerpunkte mit einem roten Ausrufezeichen oder "X"-Symbol daneben auf: "❌ Freibetrag bei Kapitalgesellschaften abziehen", "❌ Kaufmännisch runden statt nach unten abrunden", "❌ Gewerbee…

8.Fassen wir die Kernpunkte für deinen Prüfungserfolg zusammen: Der maßgebende Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer, geregelt in § 11 Abs. 1 GewStG. Merke dir den Freibetrag von 24.500 Euro und vor allem, dass er nur für natürliche Personen und Personengesellschaften gilt. Kapitalgesellschaften haben keinen Anspruch darauf. Die Abrundung erfolgt immer auf volle 100 Euro nach unten. Dieses Wissen ist entscheidend, denn der maßgebende Gewerbeertrag bildet die Grundlage für den Gewerbesteuermessbetrag, aus dem dann die tatsächliche Gewerbesteuer festgesetzt wird. Dein Prüfungstipp: Achte in der Prüfung immer genau auf die Rechtsform des Unternehmens und die exakte Abrundungsregel – das sind die häufigsten Fallstricke!

VisuellTitel "Dein Prüfungserfolg: Die wichtigsten Punkte". Liste die Kernpunkte auf: "Definition: Bemessungsgrundlage für Gewerbesteuer (§ 11 Abs. 1 GewStG)", "Freibetrag: 24.500 € nur für natürliche Personen/Personengesellschaften", "Abrundun…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hey du! Im letzten Video haben wir die Grundlagen zum maßgebenden Gewerbeertrag gelernt. Jetzt wird es Zeit, dieses Wissen praktisch anzuwenden. Wir nehmen uns heute die 'Müller & Schmidt OHG' vor und ermitteln Schritt für Schritt ihren maßgebenden Gewerbeertrag für das Wirtschaftsjahr 2023. Bist du bereit?

Lernziele

- Den Freibetrag für Personengesellschaften korrekt anwenden können.

- Den maßgebenden Gewerbeertrag schrittweise ermitteln und korrekt abrunden können.

1.Willkommen zurück! Nachdem wir uns mit den theoretischen Grundlagen vertraut gemacht haben, tauchen wir nun direkt in die Praxis ein. Unser Szenario ist die Müller & Schmidt OHG, eine Personengesellschaft. Unsere Aufgabe ist es, für diese Gesellschaft den maßgebenden Gewerbeertrag für das Wirtschaftsjahr 2023 zu ermitteln. Das ist der Wert, auf dessen Basis später die Gewerbesteuer berechnet wird.

Visuell'Aufgabe: Ermittlung des maßgebenden Gewerbeertrags für die Müller & Schmidt OHG'. Zeige die Eckdaten: 'Personengesellschaft, Wirtschaftsjahr 2023, Ziel: Maßgebender Gewerbeertrag'.

2.Bevor wir mit der eigentlichen Berechnung starten, müssen wir uns die gegebenen Werte genau ansehen. Für die Müller & Schmidt OHG haben wir einen Gewerbeertrag von 78.675 Euro vorliegen, der bereits nach allen Hinzurechnungen und Kürzungen ermittelt wurde. Zusätzlich steht uns der Freibetrag für Personengesellschaften in Höhe von 24.500 Euro zur Verfügung. Diese beiden Zahlen sind unsere Ausgangsbasis.

Visuell'Gegebene Werte'. Liste auf: 'Gewerbeertrag (nach Hinzurechnungen/Kürzungen): 78.675 €; Freibetrag für Personengesellschaften: 24.500 €'.

3.Jede gute Berechnung beginnt mit der richtigen Formel. Sie ist unser Fahrplan und sorgt dafür, dass wir alle Schritte korrekt durchführen. Für den maßgebenden Gewerbeertrag lautet unsere Formel: Gewerbeertrag abzüglich des Freibetrags, und das Ergebnis wird dann auf volle 100 Euro abgerundet. Merke dir diese Reihenfolge gut, denn sie ist entscheidend!

Visuell'Formel zur Ermittlung des maßgebenden Gewerbeertrags'. Zeige die Formel: 'Maßgebender Gewerbeertrag = (Gewerbeertrag - Freibetrag) abgerundet auf volle 100 €'.

4.Der erste Rechenschritt ist ganz einfach: Wir identifizieren unseren Ausgangswert. Das ist der bereits ermittelte Gewerbeertrag von 78.675 Euro. Denk an unsere Analogie: Das ist unser 'Rohertrag', bevor wir irgendwelche Abzüge vornehmen. Dieser Wert bildet die solide Basis für alle weiteren Berechnungen und ist der Startpunkt unserer Reise zum maßgebenden Gewerbeertrag.

Visuell'Rechenschritt 1: Ausgangswert'. Zeige den Wert: 'Gewerbeertrag (nach Hinzurechnungen/Kürzungen): 78.675 €'.

5.Im zweiten Schritt wenden wir den Freibetrag an. Für Personengesellschaften wie die Müller & Schmidt OHG steht ein Freibetrag von 24.500 Euro zu. Diesen ziehen wir von unserem Gewerbeertrag ab. Rechne mit: 78.675 Euro minus 24.500 Euro ergibt 54.175 Euro. Stell dir den Freibetrag wie einen 'Startrabatt' vor, der uns den Betrag für die weitere Berechnung reduziert.

Visuell'Rechenschritt 2: Freibetrag abziehen'. Zeige die Rechnung: '78.675 € - 24.500 € = 54.175 €'.

6.Jetzt kommt ein ganz wichtiger Punkt: die Abrundung. Das Zwischenergebnis von 54.175 Euro müssen wir auf volle 100 Euro abrunden. Hierbei ist wichtig, dass wir immer nach unten abrunden, niemals kaufmännisch auf- oder abrunden. Aus 54.175 Euro werden somit 54.100 Euro. Dies ist wie ein 'letzter Schliff', der kleinere Beträge eliminiert, bevor es an die Steuerberechnung geht.

Visuell'Rechenschritt 3: Abrunden auf volle 100 €'. Zeige die Abrundung: '54.175 € abrunden = 54.100 €'.

7.Wir haben es geschafft! Nach diesen klaren Schritten steht unser Ergebnis fest: Der maßgebende Gewerbeertrag der Müller & Schmidt OHG beträgt 54.100 Euro. Dieser Wert ist nun die endgültige Basis, auf der die Gewerbesteuerlast für das Unternehmen berechnet wird. Ein sauber ermitteltes Ergebnis, das alle gesetzlichen Vorgaben berücksichtigt.

Visuell'Ergebnis'. Zeige das Endergebnis: 'Der maßgebende Gewerbeertrag der Müller & Schmidt OHG beträgt 54.100 €'.

8.Fassen wir noch einmal alles zusammen: Ausgehend von 78.675 Euro Gewerbeertrag, haben wir den Freibetrag von 24.500 Euro abgezogen und das Ergebnis von 54.175 Euro auf 54.100 Euro abgerundet. Ein häufiger Fehler ist das Abziehen des Freibetrags bei Kapitalgesellschaften oder das kaufmännische Runden. Auch die Verwechslung mit dem zu versteuernden Einkommen sehen wir oft. Denk an unsere Analogie: Gewerbeertrag ist dein Rohertrag, der Freibetrag dein Startrabatt und die Abrundung der letzte Schliff. So behältst du den Überblick!

Visuell'Zusammenfassung & Wichtige Hinweise'. Zeige den gesamten Rechenweg: '78.675 € - 24.500 € = 54.175 € -> 54.100 €. Ergebnis: 54.100 €'. Liste die 'Häufige Fehler' auf: 'Freibetrag bei Kapitalgesellschaften, kaufmännisches Runden, Verwechs…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Lerne die Ermittlung des maßgebenden Gewerbeertrags, der die Grundlage für die Gewerbesteuer bildet. Verstehe die gesetzlichen Grundlagen, den Freibetrag und die Abrundungsregel.

EINLEITUNG

Die Ermittlung des maßgebenden Gewerbeertrags ist ein zentrales Thema für Steuerfachangestellte, da sie die Grundlage für die Berechnung der Gewerbesteuer bildet. Diese Steuer ist eine wichtige Einnahmequelle für Gemeinden und betrifft fast jedes gewerbliche Unternehmen in Deutschland.

KERNPUNKTE

Der maßgebende Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer, geregelt in § 11 Abs. 1 GewStG. Er wird aus dem nach §§ 7 bis 9 GewStG ermittelten Gewerbeertrag durch Abzug eines Freibetrags und Abrundung ermittelt. Der Freibetrag von 24.500 Euro gilt nur für natürliche Personen und Personengesellschaften. Kapitalgesellschaften erhalten keinen Freibetrag. Nach Abzug des Freibetrags wird der verbleibende Betrag auf volle 100 Euro nach unten abgerundet.

PRAXISBEZUG

Ein praktisches Beispiel: Die 'Müller & Schmidt OHG', eine Personengesellschaft, hat einen Gewerbeertrag von 78.675 Euro. Der Freibetrag von 24.500 Euro wird abgezogen, was zu 54.175 Euro führt. Dieser Betrag wird auf 54.100 Euro abgerundet. Der maßgebende Gewerbeertrag beträgt somit 54.100 Euro.

FAZIT

Die korrekte Ermittlung des maßgebenden Gewerbeertrags ist entscheidend für die genaue Berechnung der Gewerbesteuer. Fehler bei der Anwendung des Freibetrags oder der Abrundung können zu erheblichen Abweichungen führen. Achte auf die Rechtsform des Unternehmens und die exakte Abrundungsregel.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Gewerbeertrag vs. steuerrechtlicher Gewinn – einfach erklärt

Der steuerrechtliche Gewinn ist die Grundlage für die Einkommen- oder Körperschaftsteuer und wird nach den Regeln des EStG oder KStG ermittelt. Der Gewerbeertrag hingegen ist die Bemessungsgrundlage f

Steuerfachangestellte: Gewerbeertrag Hinzurechnungen – einfach erklärt

Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Er wird nicht direkt aus dem handelsrechtlichen Gewinn übernommen, sondern muss nach den Vorschriften des Gewerbesteuergesetzes (Ge

Steuerfachangestellte: Rohgewinn vs. Reingewinn Unterschied – einfach erklärt

Der Rohgewinn (auch Bruttogewinn genannt) ist die erste Stufe der Gewinnermittlung und ergibt sich aus dem Umsatz abzüglich des Wareneinsatzes (oder Materialeinsatzes). Er zeigt, wie profitabel der re

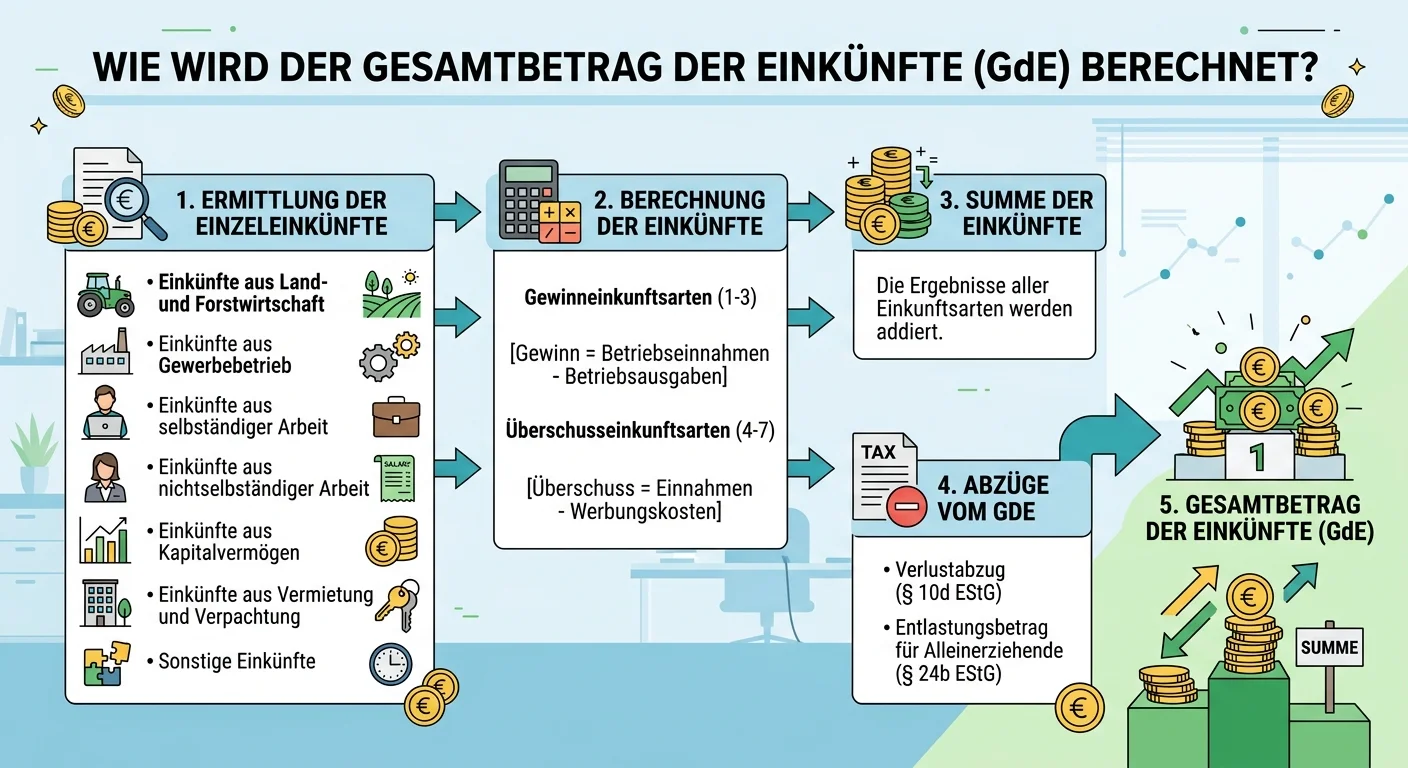

Steuerfachangestellte: Gesamtbetrag der Einkünfte ermitteln – einfach erklärt

Der Gesamtbetrag der Einkünfte ist eine zentrale Größe im deutschen Einkommensteuerrecht. Er wird ermittelt, indem zunächst die Einkünfte aus den sieben Einkunftsarten (z.B. aus nichtselbständiger Arb

Lernthemen aus anderen Ausbildungen

Rechtsanwaltsfachangestellte: Aufwand und Ertrag bei der Erfolgsermittlung – einfach erklärt

Aufwand und Ertrag sind die Grundpfeiler der Erfolgsermittlung in der Buchhaltung. Aufwand bezeichnet den Wertverzehr in einer Rechnungsperiode, der das Eigenkapital mindert, ohne dass eine Gegenleist

Steuerfachangestellte: Gesamtbetrag der Einkünfte berechnen – einfach erklärt

Der Gesamtbetrag der Einkünfte (GdE) ist eine wichtige Zwischengröße im deutschen Einkommensteuerrecht. Er wird ermittelt, indem man zunächst die Summe aller Einkünfte aus den sieben Einkunftsarten bi

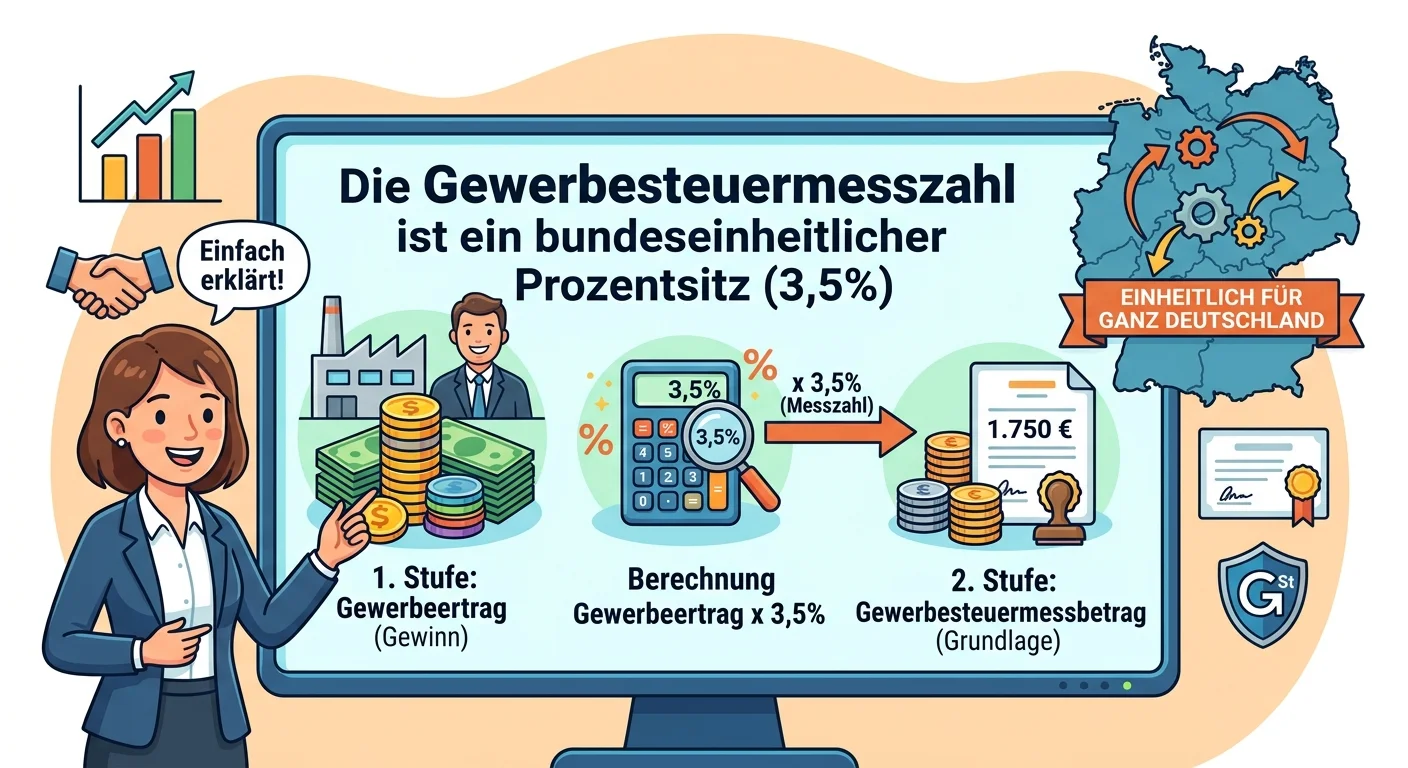

Steuerfachangestellte: Gewerbesteuermesszahl – Definition und Höhe einfach erklärt

Die Gewerbesteuermesszahl ist ein bundeseinheitlicher Prozentsatz, der auf den um Freibeträge geminderten Gewerbeertrag angewendet wird, um den Gewerbesteuermessbetrag zu ermitteln. Dieser Messbetrag

Steuerfachangestellte: EÜR Gewinnermittlung: Einnahmen minus Ausgaben – einfach erklärt

Bei der Einnahmen-Überschussrechnung (EÜR) wird der Gewinn ganz einfach ermittelt, indem du alle Betriebseinnahmen von allen Betriebsausgaben abziehst. Das Besondere ist das Zufluss-Abfluss-Prinzip: E