Lernmodul

Freibetrag und Steuermesszahl

Besonderheit bei Einzelunternehmen und Personengesellschaften.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video! Heute tauchen wir gemeinsam in ein zentrales Thema der Unternehmensbesteuerung ein: die Gewerbesteuer. Als angehende Steuerfachangestellte ist es unerlässlich, die Besonderheiten dieser Steuer genau zu verstehen. Wir konzentrieren uns dabei auf zwei Schlüsselelemente: den Freibetrag und die Steuermesszahl. Lass uns direkt loslegen und Licht ins Dunkel bringen!

Lernziele

- Du verstehst die Definition, den Zweck und den Anwendungsbereich des Gewerbesteuer-Freibetrags und der Steuermesszahl.

- Du kennst die genaue Höhe des Freibetrags (24.500 €) und der Steuermesszahl (3,5 %) sowie ihre rechtlichen Grundlagen.

- Du kannst den Gewerbesteuermessbetrag für Einzelunternehmen und Personengesellschaften korrekt berechnen und typische Fehler vermeiden.

1.Die Gewerbesteuer ist eine der wichtigsten Gemeindesteuern in Deutschland und betrifft fast jedes Unternehmen. Für uns als Steuerfachangestellte ist das Verständnis der Gewerbesteuerabrechnung von großer Bedeutung, denn sie ist oft komplex und birgt einige Fallstricke. Wir müssen genau wissen, wie die Bemessungsgrundlage ermittelt wird und welche Besonderheiten es für verschiedene Rechtsformen gibt. Heute konzentrieren wir uns darauf, wie Freibetrag und Steuermesszahl angewendet werden, insbesondere bei Einzelunternehmen und Personengesellschaften. Dein Wissen hilft Unternehmen, ihre Steuerlast korrekt zu ermitteln und ist ein entscheidender Teil deiner täglichen Arbeit.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt konzentriert an ihrem Schreibtisch vor einem Computer, auf dem Steuerformulare und Zahlen zu sehen sind. Im Hintergrund ist ein modernes Büroambiente mit Akteno…

2.Bevor wir uns den Details widmen, müssen wir die Basis verstehen: den Gewerbeertrag. Er ist die Bemessungsgrundlage für die Gewerbesteuer. Stell dir vor, der Gewerbeertrag ist der Startpunkt unserer Berechnung. Wir ermitteln ihn, indem wir vom Gewinn aus Gewerbebetrieb nach den Vorschriften des Einkommensteuergesetzes ausgehen. Diesen Gewinn korrigieren wir dann um bestimmte Hinzurechnungen und Kürzungen, die im Gewerbesteuergesetz, kurz GewStG, festgelegt sind. Diese Korrekturen sind wichtig, da die Gewerbesteuer bestimmte Aufwendungen und Erträge anders behandelt als die Einkommensteuer. Nur mit dem korrekt ermittelten Gewerbeertrag können wir die nächsten Schritte fehlerfrei durchführen.

VisuellÜberschrift 'Der Gewerbeertrag – Die Basis der Berechnung'. Darunter ein Flussdiagramm oder eine Formel: 'Gewinn aus Gewerbebetrieb (EStG)' → '+ Hinzurechnungen (GewStG)' → '- Kürzungen (GewStG)' → '= Gewerbeertrag (Bemessungsgrundlage)'…

3.Kommen wir nun zu einem wichtigen Entlastungsmerkmal für kleinere Betriebe: dem Freibetrag bei der Gewerbesteuer. Er ist ein Betrag, bis zu dessen Höhe der Gewerbeertrag von der Gewerbesteuer freigestellt ist. Stell dir den Freibetrag wie ein 'Startguthaben' vor, das den steuerpflichtigen Gewinn mindert. Die Höhe dieses Freibetrags ist gesetzlich festgelegt und beträgt 24.500 Euro. Ganz wichtig ist der Anwendungsbereich: Dieser Freibetrag gilt ausschließlich für Einzelunternehmen und Personengesellschaften, wie zum Beispiel eine OHG oder KG. Kapitalgesellschaften, wie eine GmbH, haben keinen Anspruch auf diesen Freibetrag. Die rechtliche Grundlage hierfür finden wir in Paragraph 11 Absatz 1 Satz 3 Nummer 1 des Gewerbesteuergesetzes.

VisuellÜberschrift 'Der Freibetrag: Entlastung für kleine Betriebe'. Zeige prominent die Zahl '24.500 €' in einem Schild oder einer Sprechblase. Darunter eine Liste: 'Zweck: Entlastung kleinerer Gewerbebetriebe', 'Anwendungsbereich: NUR für Ein…

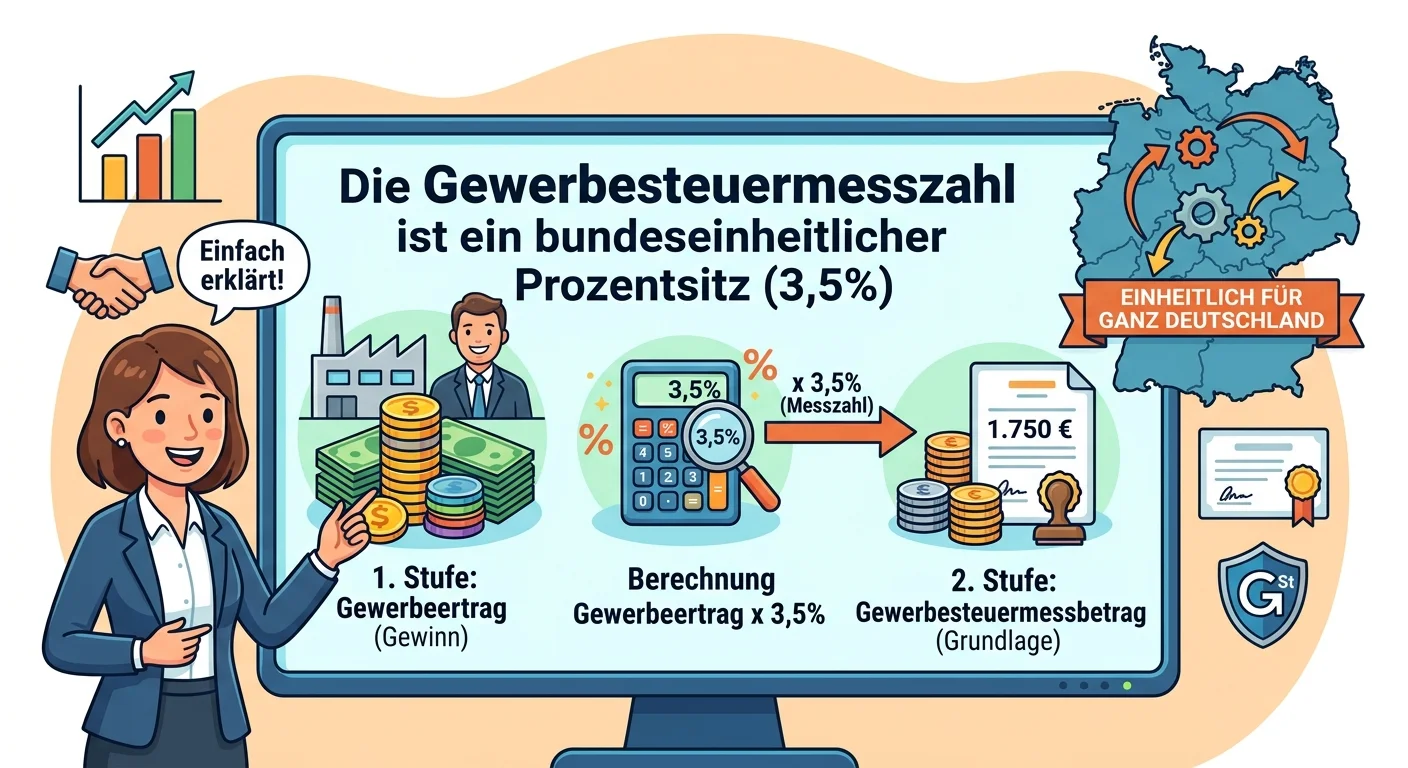

4.Nachdem wir den Gewerbeertrag um den Freibetrag gekürzt haben, kommt die Steuermesszahl ins Spiel. Die Steuermesszahl ist ein fester Prozentsatz, mit dem der gekürzte Gewerbeertrag multipliziert wird, um den sogenannten Gewerbesteuermessbetrag zu ermitteln. Sie fungiert quasi als ein bundeseinheitlicher 'Umrechnungskurs'. Ihre Höhe beträgt für alle Gewerbebetriebe einheitlich 3,5 Prozent. Im Gegensatz zum Freibetrag gibt es hier keine Unterscheidung nach Rechtsform; die Steuermesszahl gilt für alle! Die gesetzliche Grundlage für diese Zahl ist in Paragraph 11 Absatz 2 Satz 1 des Gewerbesteuergesetzes verankert. Merke dir: Die Steuermesszahl ist immer 3,5 Prozent, egal in welcher Gemeinde sich das Unternehmen befindet.

VisuellÜberschrift 'Die Steuermesszahl: Der bundeseinheitliche Prozentsatz'. Zeige prominent die Zahl '3,5 %' in einem Kreis oder einer Lupe. Darunter eine Definition: 'Zweck: Ermittlung des Gewerbesteuermessbetrags', 'Höhe: Bundeseinheitlich 3…

5.Jetzt verbinden wir Freibetrag und Steuermesszahl zu einer vollständigen Berechnung des Gewerbesteuermessbetrags. Die Formel ist relativ einfach, wenn du die einzelnen Schritte beachtest. Zuerst ermitteln wir den Gewerbeertrag. Dann ziehen wir den Freibetrag von 24.500 Euro ab, aber nur, wenn es sich um ein Einzelunternehmen oder eine Personengesellschaft handelt. Wichtig: Der Gewerbeertrag kann durch den Freibetrag maximal bis auf null Euro gemindert werden, niemals ins Negative! Diesen gekürzten Betrag multiplizieren wir anschließend mit der Steuermesszahl von 3,5 Prozent. Das Ergebnis ist der Gewerbesteuermessbetrag. Dieser Betrag ist die Basis, auf die die jeweilige Gemeinde ihren Hebesatz anwendet, um die tatsächlich zu zahlende Gewerbesteuer zu berechnen.

VisuellÜberschrift 'Berechnung des Gewerbesteuermessbetrags'. Zeige eine klare Schritt-für-Schritt-Anleitung mit der Formel: '(Gewerbeertrag - Freibetrag) * Steuermesszahl = Gewerbesteuermessbetrag'. Hebe den Hinweis hervor: 'Freibetrag mindert…

6.Lass uns das Ganze an einem konkreten Beispiel durchrechnen. Die 'Muster-Handels OHG', eine Personengesellschaft, hat im Wirtschaftsjahr 2023 einen Gewerbeertrag von 75.000 Euro erzielt. Wir müssen nun den Gewerbesteuermessbetrag ermitteln. Zuerst ziehen wir den Freibetrag ab: 75.000 Euro minus 24.500 Euro ergibt 50.500 Euro. Dieser gekürzte Gewerbeertrag von 50.500 Euro wird dann mit der Steuermesszahl multipliziert. Also: 50.500 Euro mal 3,5 Prozent. Das Ergebnis ist 1.767,50 Euro. Dieser Betrag ist der Gewerbesteuermessbetrag für die Muster-Handels OHG. Erst auf diesen Messbetrag würde die Gemeinde ihren individuellen Hebesatz anwenden, um die endgültige Gewerbesteuer zu bestimmen.

VisuellÜberschrift 'Praxisbeispiel: Muster-Handels OHG'. Zeige das Rechenbeispiel klar strukturiert: 'Gewerbeertrag: 75.000 €', '- Freibetrag: 24.500 €', '= Gekürzter Gewerbeertrag: 50.500 €', 'x Steuermesszahl (3,5 %): 0,035', '= Gewerbesteuer…

7.Achtung, Falle! Es gibt typische Fehler, die wir unbedingt vermeiden müssen. Ein häufiger Fehler ist, den Freibetrag von 24.500 Euro fälschlicherweise auch bei Kapitalgesellschaften, wie einer GmbH, anzuwenden. Merke dir: Der Freibetrag gilt nur für Einzelunternehmen und Personengesellschaften! Vergesse auch niemals, den Freibetrag VOR der Multiplikation mit der Steuermesszahl abzuziehen. Ein weiterer Fallstrick ist die Verwechslung der Steuermesszahl mit dem Hebesatz der Gemeinde. Die Steuermesszahl ist immer 3,5 Prozent, der Hebesatz variiert je nach Gemeinde. Und ganz wichtig: Der Freibetrag kann den Gewerbeertrag nur bis auf null Euro mindern, nicht ins Negative. Für die Prüfung: Lerne die genaue Höhe des Freibetrags und der Steuermesszahl auswendig und achte immer auf die Rechtsform!

VisuellÜberschrift 'Achtung Falle! Häufige Fehler und Prüfungstipps'. Zeige ein großes 'Achtung!'-Symbol. Liste die Fehler auf: '1. Freibetrag bei Kapitalgesellschaften anwenden', '2. Freibetrag vor Multiplikation vergessen', '3. Steuermesszahl…

8.Fassen wir die Kernpunkte zusammen: Der Freibetrag von 24.500 Euro ist eine wichtige Entlastung, die ausschließlich Einzelunternehmen und Personengesellschaften zugutekommt. Die Steuermesszahl von 3,5 Prozent hingegen ist bundeseinheitlich und gilt für alle Gewerbebetriebe. Sie ist der 'Umrechnungskurs', der den gekürzten Gewerbeertrag in den Gewerbesteuermessbetrag umwandelt. Dieser Messbetrag ist die entscheidende Größe, auf die die Gemeinden ihren individuellen Hebesatz anwenden, um die tatsächlich zu zahlende Gewerbesteuer zu ermitteln. Mit diesem Wissen bist du bestens gerüstet, um Prüfungsfragen zur Gewerbesteuer souverän zu beantworten und die Berechnung korrekt durchzuführen. Weiter so!

VisuellÜberschrift 'Zusammenfassung: Dein Wissen für die Prüfung'. Zeige die wichtigsten Fakten in zwei Spalten oder Boxen: 'Freibetrag: 24.500 €, Nur für Einzelunternehmen und Personengesellschaften' und 'Steuermesszahl: 3,5 %, Für alle Gewerb…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits die Grundlagen zu Freibetrag und Steuermesszahl kennengelernt. Heute tauchen wir direkt in ein konkretes Beispiel ein, um dein Wissen zu festigen und den Gewerbesteuermessbetrag Schritt für Schritt zu ermitteln.

Lernziele

- Der Azubi kann den Freibetrag korrekt vom Gewerbeertrag abziehen.

- Der Azubi kann den Gewerbesteuermessbetrag unter Anwendung der Steuermesszahl berechnen.

1.Stell dir vor, du bist als Steuerfachangestellter für die 'Muster-Handels OHG' tätig, einer klassischen Personengesellschaft. Im Wirtschaftsjahr 2023 hat diese OHG einen Gewerbeertrag von 75.000 Euro erzielt. Deine Aufgabe ist es nun, den Gewerbesteuermessbetrag für dieses Unternehmen zu ermitteln. Dies ist ein wichtiger Schritt, bevor die Gemeinde die tatsächliche Gewerbesteuer festsetzen kann. Lass uns gemeinsam diese Berechnung durchführen, um sicherzustellen, dass du alle Schritte perfekt beherrschst.

VisuellMit der Überschrift 'Aufgabenstellung: Gewerbesteuermessbetrag ermitteln' und dem Text: 'Muster-Handels OHG (Personengesellschaft). Wirtschaftsjahr 2023. Gewerbeertrag: 75.000 €. Ermittle den Gewerbesteuermessbetrag.'

2.Bevor wir mit der eigentlichen Berechnung starten, werfen wir einen kurzen Blick auf die Formel und die benötigten Werte. Die grundsätzliche Formel für den Gewerbesteuermessbetrag lautet: (Gewerbeertrag - Freibetrag) multipliziert mit der Steuermesszahl. Der Gewerbeertrag von 75.000 Euro ist uns bereits bekannt. Für Personengesellschaften wie die Muster-Handels OHG gibt es einen festen Freibetrag von 24.500 Euro. Und die Steuermesszahl ist bundeseinheitlich 3,5 Prozent. Mit diesen Informationen können wir direkt loslegen!

VisuellMit der Überschrift 'Formel & Eingabewerte' und dem Text: 'Formel: (Gewerbeertrag - Freibetrag) * Steuermesszahl = Gewerbesteuermessbetrag. Gegeben: Gewerbeertrag = 75.000 €. Freibetrag = 24.500 €. Steuermesszahl = 3,5 %.'

3.Unser erster Schritt ist es, den Freibetrag vom ermittelten Gewerbeertrag abzuziehen. Denk daran: Der Freibetrag ist wie ein Startguthaben oder eine Freikarte für kleinere Unternehmen – ein Teil ihres Gewinns bleibt von der Gewerbesteuer verschont. Er kommt nur Einzelunternehmen und Personengesellschaften zugute, was für unsere Muster-Handels OHG zutrifft. Wir nehmen also unseren Gewerbeertrag von 75.000 Euro und subtrahieren den Freibetrag von 24.500 Euro. Was denkst du, kommt dabei heraus?

VisuellMit der Überschrift 'Schritt 1: Freibetrag abziehen' und der Rechnung: '75.000 € (Gewerbeertrag) - 24.500 € (Freibetrag) = ?'

4.Genau! Wenn wir die 24.500 Euro Freibetrag von den 75.000 Euro Gewerbeertrag abziehen, erhalten wir einen geminderten Gewerbeertrag von 50.500 Euro. Dieser Wert ist nun die Basis, auf die wir im nächsten Schritt die Steuermesszahl anwenden werden. Es ist wichtig, diesen Schritt korrekt durchzuführen, denn ein Fehler hier würde sich auf das Endergebnis auswirken. Behalte die 50.500 Euro gut im Kopf, denn damit geht es gleich weiter.

VisuellMit der Überschrift 'Ergebnis Schritt 1: Geminderter Gewerbeertrag' und der Rechnung: '75.000 € - 24.500 € = 50.500 €.'

5.Nachdem wir den Freibetrag abgezogen haben, kommen wir zum zweiten und letzten Rechenschritt: die Anwendung der Steuermesszahl. Die Steuermesszahl ist wie ein Umrechnungskurs, der den steuerpflichtigen Gewinn in eine Basis umwandelt. Sie beträgt bundeseinheitlich 3,5 Prozent. Wir multiplizieren also unseren geminderten Gewerbeertrag von 50.500 Euro mit dieser Steuermesszahl. Wichtig ist hier, die 3,5 Prozent korrekt als Dezimalzahl, also 0,035, oder direkt mit dem Prozentzeichen im Taschenrechner zu verwenden.

VisuellMit der Überschrift 'Schritt 2: Steuermesszahl anwenden' und der Rechnung: '50.500 € * 3,5 % = ?'

6.Rechnen wir es aus: 50.500 Euro multipliziert mit 3,5 Prozent ergibt einen Wert von 1.767,50 Euro. Und genau das ist unser gesuchter Gewerbesteuermessbetrag für die Muster-Handels OHG! Dieser Betrag ist die Grundlage, auf die die Gemeinde später ihren individuellen Hebesatz anwenden wird, um die endgültige Gewerbesteuer festzulegen. Wir haben also erfolgreich die Basis für die Steuerberechnung geschaffen. Gut gemacht!

VisuellMit der Überschrift 'Ergebnis Schritt 2: Der Gewerbesteuermessbetrag' und der Rechnung: '50.500 € * 3,5 % = 1.767,50 €.'

7.Zusammenfassend lässt sich sagen, dass der Gewerbesteuermessbetrag für die Muster-Handels OHG im Wirtschaftsjahr 2023 exakt 1.767,50 Euro beträgt. Dieser Wert wird vom Finanzamt ermittelt und der Gemeinde mitgeteilt. Die Gemeinde multipliziert diesen Messbetrag dann mit ihrem jeweils gültigen Hebesatz, um die tatsächlich zu zahlende Gewerbesteuer zu berechnen. Für dich als Steuerfachangestellten ist die korrekte Ermittlung des Messbetrags der entscheidende erste Schritt. Du hast jetzt gelernt, wie das für eine Personengesellschaft funktioniert.

VisuellMit der Überschrift 'Dein Ergebnis im Überblick' und dem Text: 'Der Gewerbesteuermessbetrag für die Muster-Handels OHG beträgt 1.767,50 €. Dieser Wert ist die Bemessungsgrundlage für die Gemeinde, um die tatsächliche Gewerbesteuer zu ber…

8.Achte unbedingt auf typische Fehler: Der Freibetrag gilt nur für Einzelunternehmen und Personengesellschaften, nicht für Kapitalgesellschaften wie eine GmbH. Vergiss nicht, den Freibetrag VOR der Multiplikation mit der Steuermesszahl abzuziehen. Die Steuermesszahl ist bundeseinheitlich 3,5 % und variiert nicht von Gemeinde zu Gemeinde – nur der Hebesatz tut das. Und der Freibetrag kann den Gewerbeertrag nur bis auf 0 Euro mindern, niemals ins Negative. Wenn du diese Punkte beachtest, bist du auf der sicheren Seite! Der komplette Rechenweg war also: (75.000 € - 24.500 €) * 3,5 % = 1.767,50 €. Super, dass du dabei warst!

VisuellMit der Überschrift 'Häufige Fehler vermeiden & Recap' und den Punkten: '1. Freibetrag nur für Einzelunternehmen/Personengesellschaften (nicht GmbH!). 2. Freibetrag VOR Multiplikation abziehen. 3. Steuermesszahl ist immer 3,5 %. 4. Freib…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Gewerbesteuer ist eine zentrale Steuer für Unternehmen in Deutschland. Wichtige Elemente sind der Freibetrag von 24.500 Euro für Einzelunternehmen und Personengesellschaften sowie die bundeseinheitliche Steuermesszahl von 3,5%. Diese Faktoren beeinflussen die Berechnung des Gewerbesteuermessbetrags.

EINLEITUNG

Die Gewerbesteuer ist eine bedeutende Gemeindesteuer in Deutschland, die fast jedes Unternehmen betrifft. Für Steuerfachangestellte ist es entscheidend, die Besonderheiten der Gewerbesteuer zu verstehen, um die Steuerlast korrekt zu ermitteln und Fallstricke zu vermeiden.

KERNPUNKTE

Der Gewerbeertrag bildet die Basis der Gewerbesteuerberechnung. Er wird aus dem Gewinn des Gewerbebetriebs ermittelt und um Hinzurechnungen und Kürzungen gemäß dem Gewerbesteuergesetz (GewStG) angepasst. Ein wesentlicher Entlastungsfaktor ist der Freibetrag von 24.500 Euro, der ausschließlich für Einzelunternehmen und Personengesellschaften gilt. Die Steuermesszahl von 3,5% wird auf den gekürzten Gewerbeertrag angewendet, um den Gewerbesteuermessbetrag zu ermitteln. Diese Zahl ist für alle Rechtsformen gleich.

PRAXISBEZUG

Ein Beispiel: Die 'Muster-Handels OHG' hat einen Gewerbeertrag von 75.000 Euro. Nach Abzug des Freibetrags von 24.500 Euro verbleiben 50.500 Euro. Multipliziert mit der Steuermesszahl von 3,5% ergibt sich ein Gewerbesteuermessbetrag von 1.767,50 Euro. Auf diesen Betrag wendet die Gemeinde ihren Hebesatz an, um die endgültige Steuer zu berechnen.

FAZIT

Der Freibetrag und die Steuermesszahl sind entscheidende Faktoren in der Berechnung der Gewerbesteuer. Ein korrekt ermittelter Gewerbeertrag und die Anwendung dieser Elemente helfen, die Steuerlast präzise zu bestimmen und Fehler zu vermeiden.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Gewerbesteuer Freibetrag Einzelunternehmen & PersGes – einfach erklärt

Der Freibetrag bei der Gewerbesteuer für Einzelunternehmen und Personengesellschaften beträgt 24.500 €. Das bedeutet, dass der Gewerbeertrag erst ab diesem Betrag der Gewerbesteuer unterliegt. Liegt d

Steuerfachangestellte: Gewerbesteuer-Berechnung & Freibetrag für Einzelunternehmen – einfach erklärt

Die Gewerbesteuer ist eine Gemeindesteuer, die auf den Gewerbeertrag erhoben wird. Für Einzelunternehmen und Personengesellschaften gibt es einen besonderen Freibetrag von 24.500 €. Die Berechnung erf

Steuerfachangestellte: Gewerbesteuermesszahl – Definition und Höhe einfach erklärt

Die Gewerbesteuermesszahl ist ein bundeseinheitlicher Prozentsatz, der auf den um Freibeträge geminderten Gewerbeertrag angewendet wird, um den Gewerbesteuermessbetrag zu ermitteln. Dieser Messbetrag

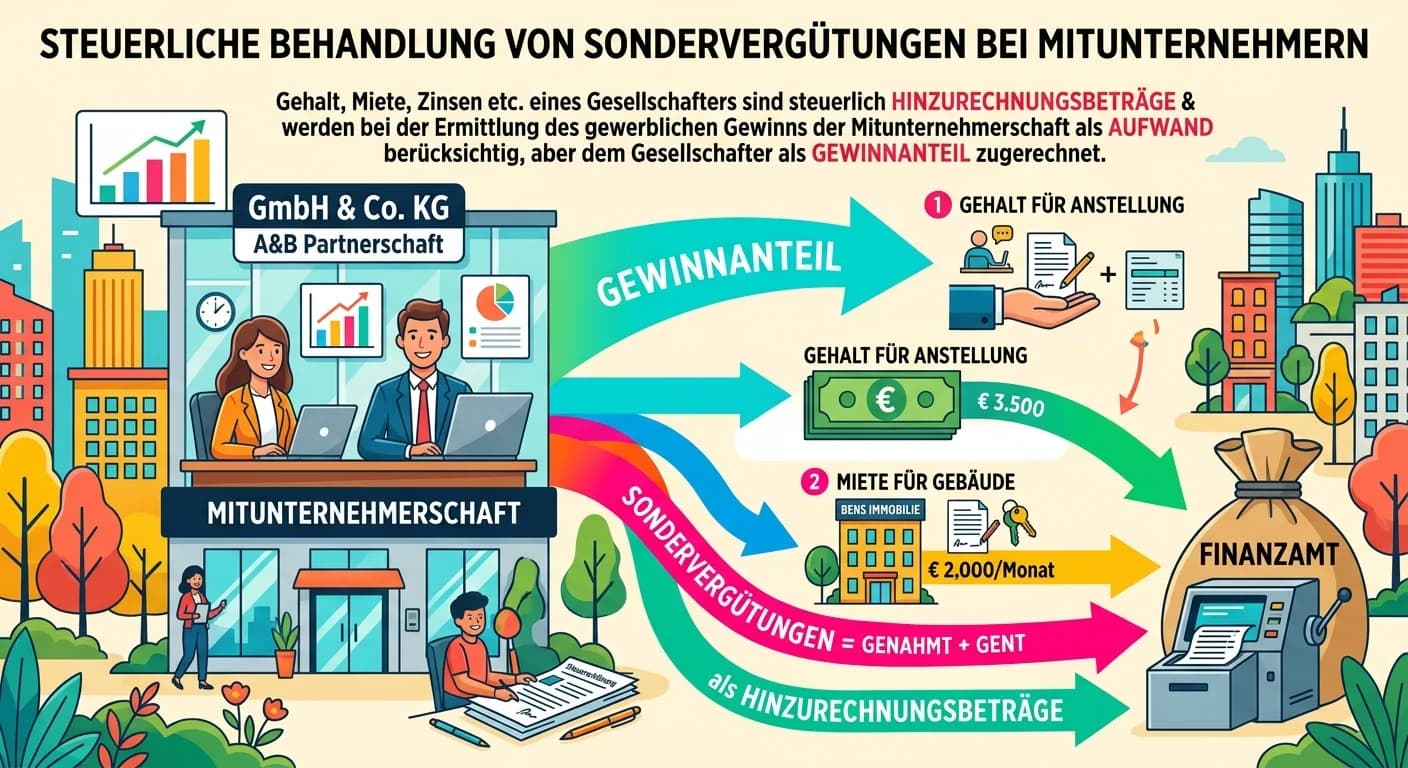

Steuerfachangestellte: Gesellschafter Sondervergütungen steuerlich behandeln – einfach erklärt

Sondervergütungen, die ein Gesellschafter von seiner Mitunternehmerschaft erhält (wie z.B. ein 'Gehalt', Mietzahlungen für die Überlassung von Wirtschaftsgütern oder Zinsen für ein Darlehen), werden s

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Steuerbefreiung und Vorsteuerabzug für Unternehmer – einfach erklärt

Eine Steuerbefreiung bedeutet, dass auf bestimmte Umsätze keine Umsatzsteuer erhoben wird. Der Unternehmer muss diese Umsätze nicht versteuern. Die Kehrseite der Medaille ist jedoch, dass der Unterneh

Steuerfachangestellte: Mindestbesteuerung Kapitalgesellschaften Körperschaftsteuer – einfach erklärt

Die Mindestbesteuerung bei Kapitalgesellschaften ist eine gesetzliche Regelung, die sicherstellt, dass Unternehmen ab einer bestimmten Gewinnhöhe immer einen Mindestbetrag an Körperschaftsteuer zahlen

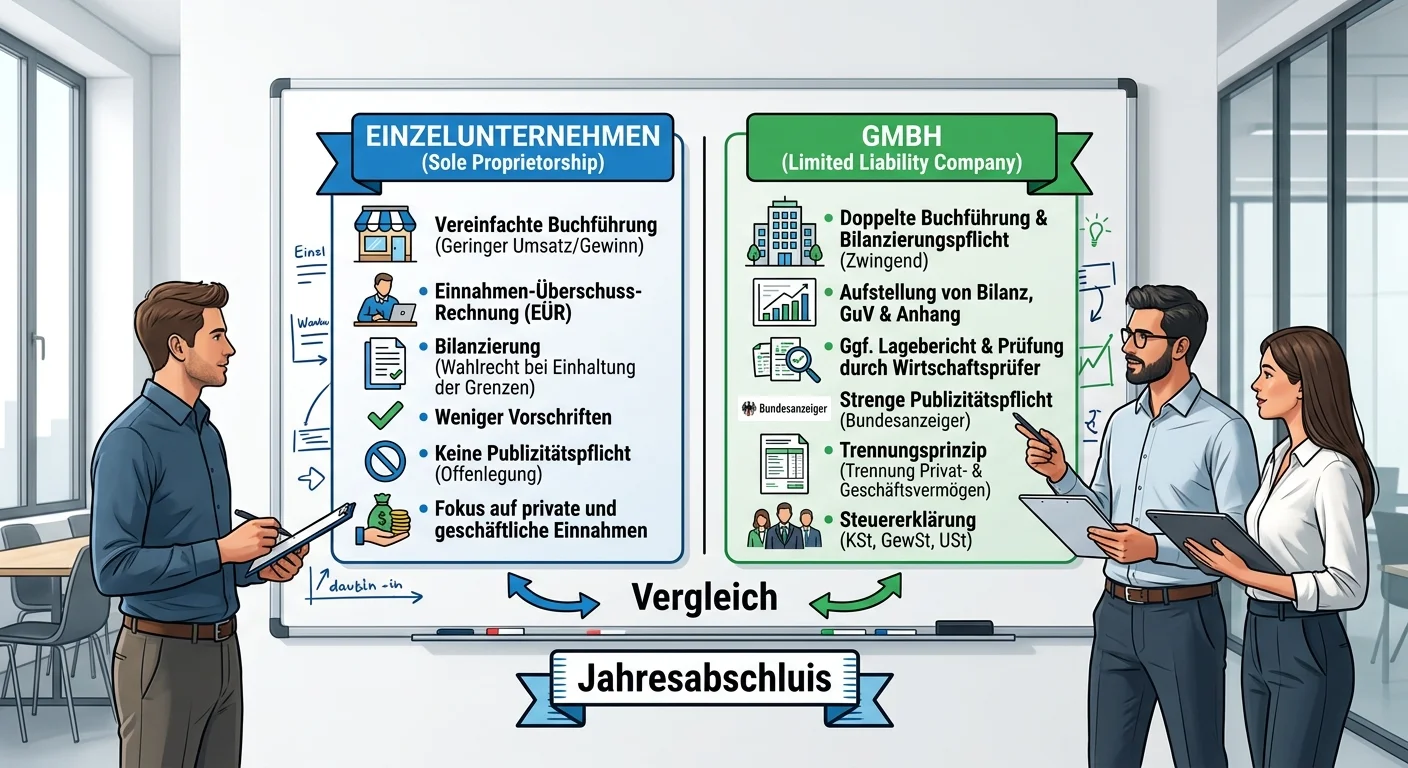

Steuerfachangestellte: Jahresabschluss Einzelunternehmen vs. GmbH – Besonderheiten einfach erklärt

Der Jahresabschluss eines Einzelunternehmens und einer GmbH unterscheidet sich grundlegend in Bezug auf Rechtsgrundlagen, Buchführungspflichten, Publizität, Haftung und steuerliche Aspekte. Während da

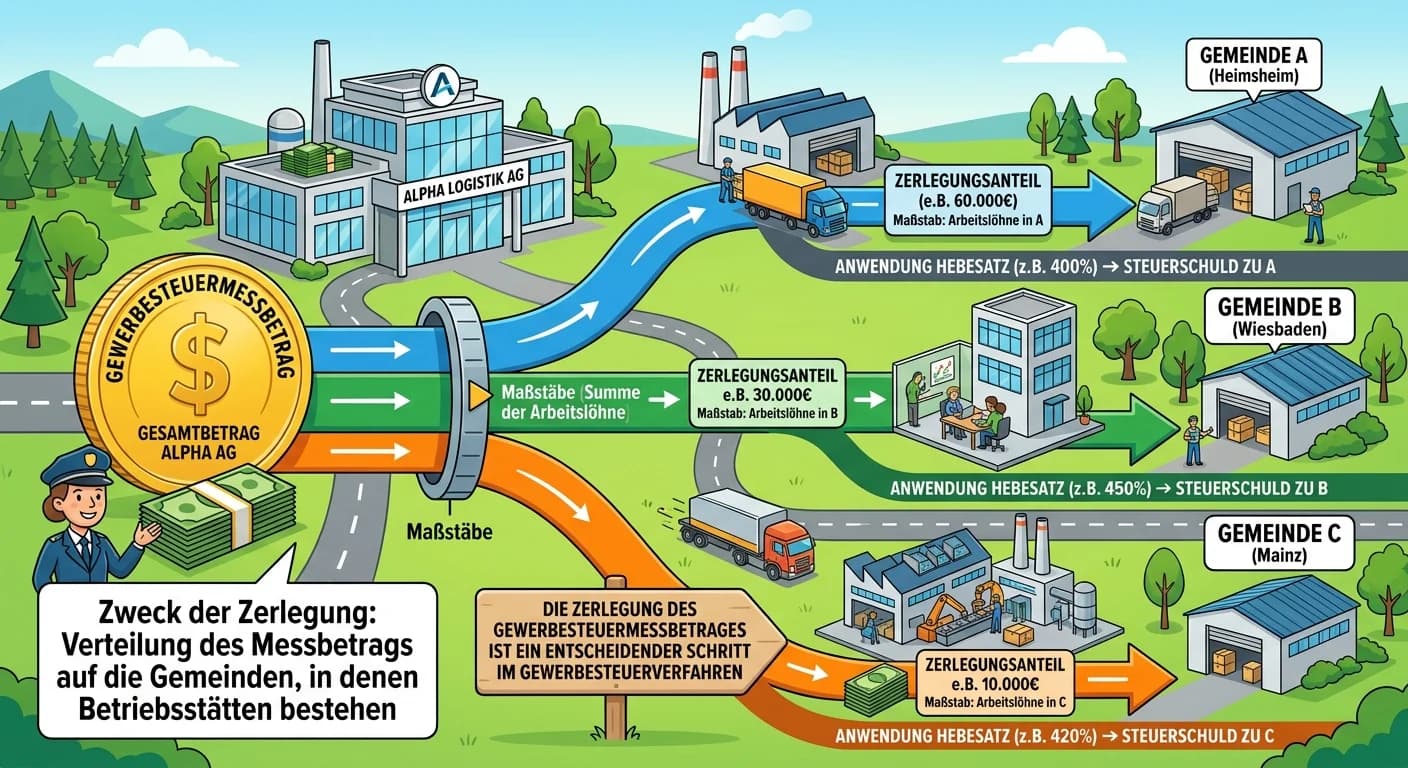

Steuerfachangestellte: Wozu dient die Zerlegung des Gewerbesteuermessbetrages bei – einfach erklärt

Die Zerlegung des Gewerbesteuermessbetrages ist ein entscheidender Schritt im Gewerbesteuerrecht für Unternehmen mit mehreren Betriebsstätten. Sie dient dazu, den einheitlich ermittelten Gewerbeertrag