Lernmodul

Zerlegung des Messbetrags (§§ 28 ff. GewStG)

Zerlegungsmaßstäbe bei mehreren Betriebsstätten.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Erklärvideo auf der IHK-Lernplattform! Heute tauchen wir gemeinsam in ein wichtiges Thema für angehende Steuerfachangestellte ein: die Zerlegung des Gewerbesteuermessbetrags. Stell dir vor, ein Unternehmen hat Betriebsstätten in mehreren Gemeinden – wie wird die Gewerbesteuer dann gerecht aufgeteilt? Genau das schauen wir uns jetzt detailliert an, damit du für deine Prüfung bestens vorbereitet bist.

Lernziele

- Die Notwendigkeit und die rechtlichen Grundlagen der Zerlegung des Gewerbesteuermessbetrags benennen und erläutern können.

- Den Regelfall-Zerlegungsmaßstab (Arbeitslöhne) anwenden und den Messbetrag rechnerisch auf mehrere Gemeinden aufteilen können.

- Sonder- und Ersatzmaßstäbe erkennen sowie typische Fehler bei der Zerlegung des Gewerbesteuermessbetrags vermeiden können.

1.Stell dir vor, du und deine Freunde habt gemeinsam eine Pizza bestellt, aber jeder hat unterschiedlich viele Stücke gegessen. Niemand würde erwarten, dass alle den gleichen Betrag zahlen, richtig? Genauso verhält es sich mit der Gewerbesteuer, wenn ein Unternehmen Betriebsstätten in verschiedenen Gemeinden hat. Die Gewerbesteuer ist eine Gemeindesteuer, und jede Gemeinde möchte nur den Teil des Gewerbeertrags besteuern, der wirklich auf ihre Betriebsstätte entfällt. Hier kommt die Zerlegung des Gewerbesteuermessbetrags ins Spiel. Sie ist notwendig, um eine faire Verteilung des Steueraufkommens sicherzustellen und eine Doppelbesteuerung zu vermeiden. Wir zerlegen den gesamten Messbetrag, damit jede Gemeinde ihren gerechten Anteil erhält.

VisuellGeneriere ein fotorealistisches Bild: Eine Gruppe von Freunden teilt sich eine große Pizza an einem Tisch, wobei die Pizza in unterschiedlich große Stücke geschnitten ist. Jeder Freund hat eine unterschiedliche Anzahl von Stücken auf sei…

2.Bevor wir ins Detail gehen, klären wir die wichtigsten Begriffe und die rechtlichen Grundlagen. Die Zerlegung ist die gesetzlich vorgeschriebene Aufteilung des Gewerbesteuermessbetrags auf die beteiligten Gemeinden, in denen ein Unternehmen Betriebsstätten unterhält. Der Messbetrag ist der vom Finanzamt festgesetzte Betrag, der die Bemessungsgrundlage für die Gewerbesteuer darstellt. Eine Betriebsstätte ist jede feste Geschäftseinrichtung oder Anlage, die der Tätigkeit eines Unternehmens dient, zum Beispiel eine Filiale oder ein Büro. Die rechtliche Grundlage findest du in den Paragraphen 28 bis 35 des Gewerbesteuergesetzes. Eine Zerlegung ist immer dann erforderlich, wenn ein Unternehmen Betriebsstätten in mindestens zwei verschiedenen Gemeinden unterhält. Der Zweck ist klar: Doppelbesteuerung vermeiden und das Steueraufkommen gerecht verteilen.

VisuellTitel 'Grundlagen der Zerlegung'. Zeige die Definitionen für 'Zerlegung', 'Messbetrag' und 'Betriebsstätte' in klaren Boxen. Darunter ein Abschnitt 'Rechtliche Grundlage: §§ 28-35 GewStG' und 'Voraussetzung: Betriebsstätten in mindestens…

3.Der Ablauf der Zerlegung ist klar strukturiert. Zuerst ermittelt das Finanzamt den Gewerbeertrag und setzt den gesamten Gewerbesteuermessbetrag für das Unternehmen fest. Anschließend wird geprüft, ob eine Zerlegung notwendig ist, weil das Unternehmen Betriebsstätten in mehreren Gemeinden unterhält. Als Regelfall-Zerlegungsmaßstab dienen die in den einzelnen Betriebsstätten gezahlten Arbeitslöhne, wie es § 29 GewStG vorschreibt. Hierbei sind alle Bruttoarbeitslöhne und Gehälter relevant. Auf Basis dieser Löhne berechnet das Finanzamt die Zerlegungsanteile für jede Gemeinde und teilt den Gesamt-Gewerbesteuermessbetrag entsprechend auf. Das Ergebnis wird in einem Zerlegungsbescheid festgehalten, der an das Unternehmen und die beteiligten Gemeinden geht. Die Gemeinden setzen dann mit ihrem jeweiligen Hebesatz die endgültige Gewerbesteuer fest.

VisuellTitel 'Ablauf der Zerlegung des Gewerbesteuermessbetrags'. Zeige eine nummerierte Liste mit den folgenden Schritten: 1. Finanzamt ermittelt Gesamt-Messbetrag. 2. Prüfung auf Zerlegungspflicht (mehrere Betriebsstätten). 3. Ermittlung der…

4.Kommen wir zu einem praktischen Rechenbeispiel, das dir in der Prüfung begegnen könnte. Die Muster-GmbH hat ihren Hauptsitz in München und eine Zweigniederlassung in Augsburg. Der gesamte Gewerbesteuermessbetrag für 2023 beträgt 12.450 Euro. Die Arbeitslöhne in München sind 450.000 Euro und in Augsburg 270.000 Euro. Zuerst addieren wir die Arbeitslöhne: 450.000 Euro plus 270.000 Euro ergibt 720.000 Euro Gesamtarbeitslöhne. Nun berechnen wir die Zerlegungsanteile: Für München sind das 450.000 geteilt durch 720.000, multipliziert mit 100 Prozent, also 62,5 Prozent. Für Augsburg sind es 270.000 geteilt durch 720.000, multipliziert mit 100 Prozent, was 37,5 Prozent ergibt. Zum Schluss teilen wir den Messbetrag auf: München erhält 12.450 Euro mal 62,5 Prozent, also 7.781,25 Euro. Augsburg erhält 12.450 Euro mal 37,5 Prozent, also 4.668,75 Euro. Die Summe ergibt wieder 12.450 Euro.

VisuellTitel 'Rechenbeispiel: Zerlegung Muster-GmbH'. Zeige die Ausgangswerte: Gesamt-Messbetrag 12.450 €, Arbeitslöhne München 450.000 €, Arbeitslöhne Augsburg 270.000 €. Dann die schrittweise Berechnung: 1. Gesamtarbeitslöhne: 450.000 + 270.0…

5.Obwohl die Arbeitslöhne der Regelfall sind, gibt es auch Sonderfälle und abweichende Zerlegungsmaßstäbe. Gemäß § 30 GewStG können für bestimmte Branchen, wie Kreditinstitute, Versicherungen oder Verkehrsunternehmen, spezielle Zerlegungsmaßstäbe gelten, die den Besonderheiten ihrer Geschäftstätigkeit Rechnung tragen. Diese sind dann anstelle der Arbeitslöhne anzuwenden. Ein weiterer wichtiger Punkt ist der Ersatzmaßstab nach § 31 GewStG. Dieser kommt zur Anwendung, wenn Arbeitslöhne als Maßstab ungeeignet sind, beispielsweise bei sehr geringem Personalaufwand oder wenn gar keine Arbeitslöhne anfallen, aber dennoch eine Wertschöpfung in der Gemeinde stattfindet. In solchen Fällen kann ein anderer Maßstab, wie Umsatz oder Anlagevermögen, herangezogen werden. Wichtig ist, dass der gewählte Zerlegungsmaßstab für alle beteiligten Gemeinden einheitlich angewendet wird, um eine faire Verteilung zu gewährleisten und Willkür zu vermeiden.

VisuellTitel 'Sonder- und Ersatzmaßstäbe'. Zeige eine Übersichtstabelle mit drei Spalten: 'Maßstab', 'Anwendungsbereich' und 'Rechtliche Grundlage'. Reihe 1: 'Arbeitslöhne', 'Regelfall', '§ 29 GewStG'. Reihe 2: 'Besondere Maßstäbe', 'Spezielle…

6.Bei der Zerlegung lauern einige typische Prüfungsfallen und Fehler. Ein häufiger Fehler ist, die Zerlegung schlichtweg zu vergessen, wenn ein Unternehmen mehrere Betriebsstätten hat. Denk daran: Mehrere Gemeinden, mehrere Betriebsstätten, Zerlegungspflicht! Eine weitere Falle ist die Annahme, der Hauptsitz erhalte automatisch den größten Anteil, unabhängig von den Arbeitslöhnen – das ist falsch. Es zählt das Verhältnis der Löhne. Achte auch darauf, keinen falschen Zerlegungsmaßstab zu verwenden, etwa den Umsatz anstelle der Arbeitslöhne im Regelfall. Fehler bei der Ermittlung der relevanten Arbeitslöhne oder Rundungsfehler bei den Prozentanteilen können ebenfalls zu falschen Ergebnissen führen. Mein Prüfungstipp für dich: Achte in Aufgaben immer genau darauf, ob mehrere Betriebsstätten existieren und überlege, ob Sonder- oder Ersatzmaßstäbe anzuwenden sind. Das ist oft der Schlüssel zur richtigen Lösung!

VisuellTitel 'Typische Fehler und Prüfungsfallen'. Liste die Fehlerpunkte auf: 'Vergessen der Zerlegung', 'Falsche Annahme zum Hauptsitz-Anteil', 'Verwendung falschen Zerlegungsmaßstabs (z.B. Umsatz)', 'Fehler bei Ermittlung relevanter Arbeitsl…

7.Damit sind wir am Ende unseres Videos zur Zerlegung des Gewerbesteuermessbetrags angelangt. Wir haben gelernt, warum die Zerlegung notwendig ist, welche rechtlichen Grundlagen sie hat und wie der Regelfall mit den Arbeitslöhnen funktioniert. Du kennst jetzt auch die Sonder- und Ersatzmaßstäbe und weißt, welche Fehler du unbedingt vermeiden solltest. Die korrekte Berechnung ist entscheidend, um eine gerechte Verteilung der Gewerbesteuer auf die Gemeinden zu gewährleisten. Als zukünftige Steuerfachangestellte oder Steuerfachangestellter wirst du mit diesen Aufgaben konfrontiert sein, sei es bei der Erstellung von Steuererklärungen oder der Prüfung von Bescheiden. Bleib dran, übe die Beispiele und du wirst diese Herausforderung sicher meistern. Viel Erfolg bei deiner Prüfung!

VisuellGeneriere ein fotorealistisches Bild: Eine lächelnde junge Steuerfachangestellte sitzt an einem aufgeräumten Schreibtisch vor einem Computerbildschirm, auf dem eine übersichtliche Zusammenfassung der Zerlegung des Gewerbesteuermessbetrag…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Zerlegung des Gewerbesteuermessbetrags ist entscheidend, um die Gewerbesteuer gerecht auf Gemeinden mit mehreren Betriebsstätten zu verteilen. Der Regelfall-Zerlegungsmaßstab basiert auf den Arbeitslöhnen. Sonder- und Ersatzmaßstäbe kommen in speziellen Fällen zur Anwendung.

EINLEITUNG

Die Zerlegung des Gewerbesteuermessbetrags ist ein zentrales Thema für Steuerfachangestellte, da sie die gerechte Verteilung der Gewerbesteuer auf Gemeinden mit mehreren Betriebsstätten sicherstellt. Dies ist wichtig, um Doppelbesteuerung zu vermeiden und das Steueraufkommen fair zu verteilen.

KERNPUNKTE

Die Zerlegung ist die gesetzlich vorgeschriebene Aufteilung des Gewerbesteuermessbetrags auf Gemeinden, in denen ein Unternehmen Betriebsstätten unterhält. Der Messbetrag wird vom Finanzamt festgesetzt und bildet die Grundlage für die Gewerbesteuer. Der Regelfall-Zerlegungsmaßstab sind die Arbeitslöhne gemäß § 29 GewStG. Sonder- und Ersatzmaßstäbe gemäß §§ 30 und 31 GewStG kommen in speziellen Branchen oder bei ungeeigneten Arbeitslöhnen zum Einsatz.

PRAXISBEZUG

Ein Beispiel: Eine GmbH hat ihren Hauptsitz in München und eine Zweigniederlassung in Augsburg. Der Gewerbesteuermessbetrag beträgt 12.450 Euro. Die Arbeitslöhne betragen 450.000 Euro in München und 270.000 Euro in Augsburg. Der Zerlegungsanteil für München ist 62,5% und für Augsburg 37,5%. Somit erhält München 7.781,25 Euro und Augsburg 4.668,75 Euro vom Messbetrag.

FAZIT

Die Zerlegung des Gewerbesteuermessbetrags stellt sicher, dass jede Gemeinde ihren gerechten Anteil am Steueraufkommen erhält. Wichtig ist, den richtigen Zerlegungsmaßstab zu verwenden und typische Fehler zu vermeiden. Für Steuerfachangestellte ist das Verständnis dieser Prozesse essenziell für die korrekte Steuererklärung und Bescheidprüfung.

Ähnliche Wiki-Artikel

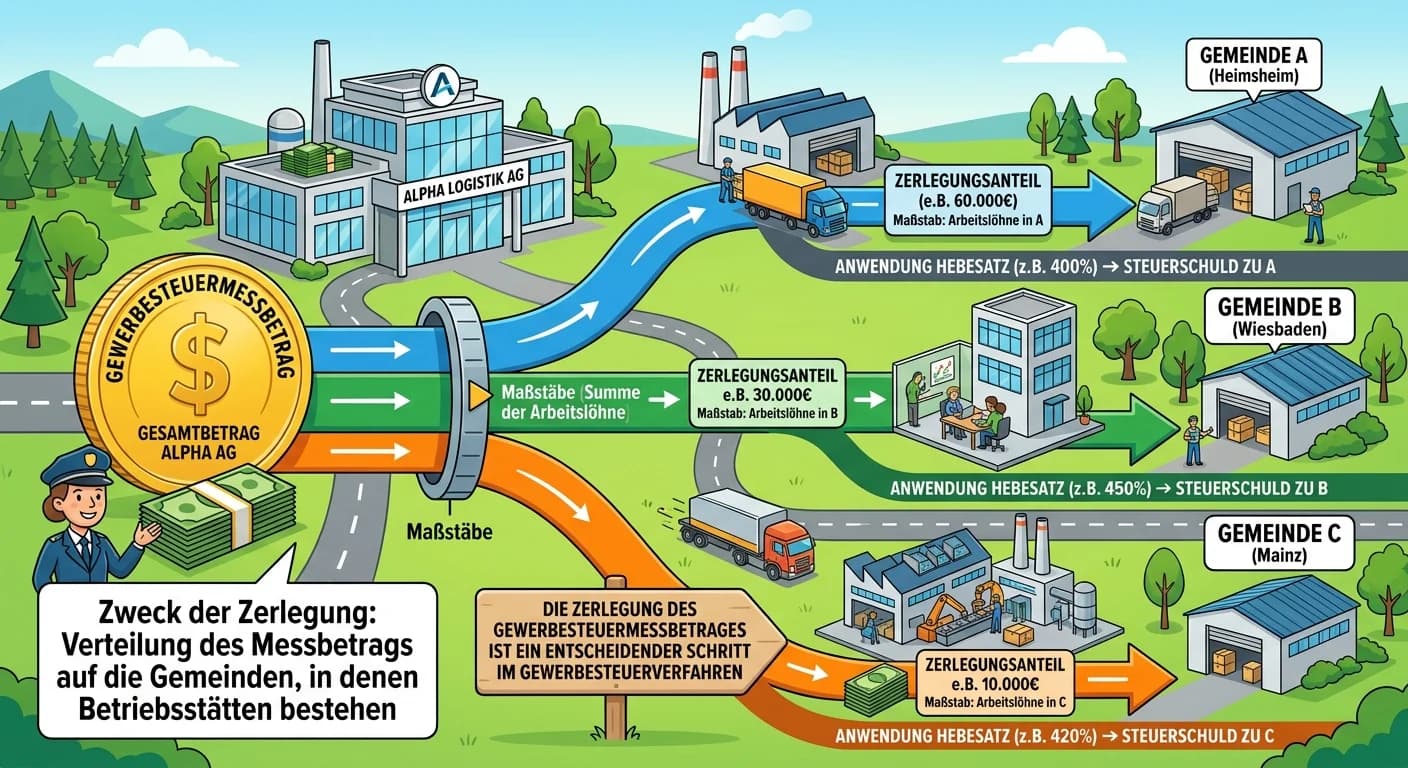

Steuerfachangestellte: Wozu dient die Zerlegung des Gewerbesteuermessbetrages bei – einfach erklärt

Die Zerlegung des Gewerbesteuermessbetrages ist ein entscheidender Schritt im Gewerbesteuerrecht für Unternehmen mit mehreren Betriebsstätten. Sie dient dazu, den einheitlich ermittelten Gewerbeertrag

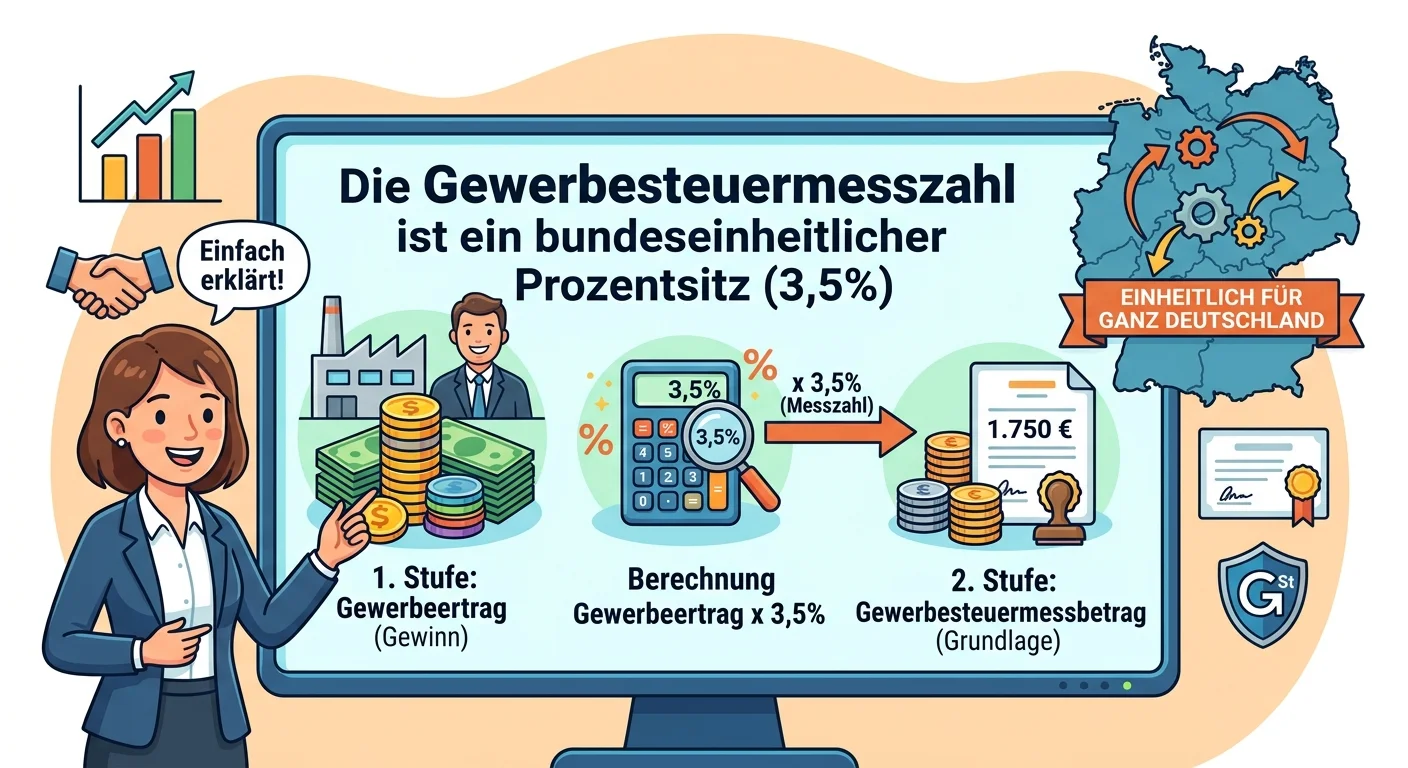

Steuerfachangestellte: Gewerbesteuermesszahl – Definition und Höhe einfach erklärt

Die Gewerbesteuermesszahl ist ein bundeseinheitlicher Prozentsatz, der auf den um Freibeträge geminderten Gewerbeertrag angewendet wird, um den Gewerbesteuermessbetrag zu ermitteln. Dieser Messbetrag

Steuerfachangestellte: Gewerbesteuer-Messbetrag Berechnung – einfach erklärt

Der Gewerbesteuer-Messbetrag ist ein Zwischenwert bei der Berechnung der Gewerbesteuer. Er wird ermittelt, indem man vom Gewinn aus Gewerbebetrieb bestimmte Hinzurechnungen addiert und Kürzungen abzie

Steuerfachangestellte: Gewerbeertrag Hinzurechnungen – einfach erklärt

Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Er wird nicht direkt aus dem handelsrechtlichen Gewinn übernommen, sondern muss nach den Vorschriften des Gewerbesteuergesetzes (Ge

Lernthemen aus anderen Ausbildungen

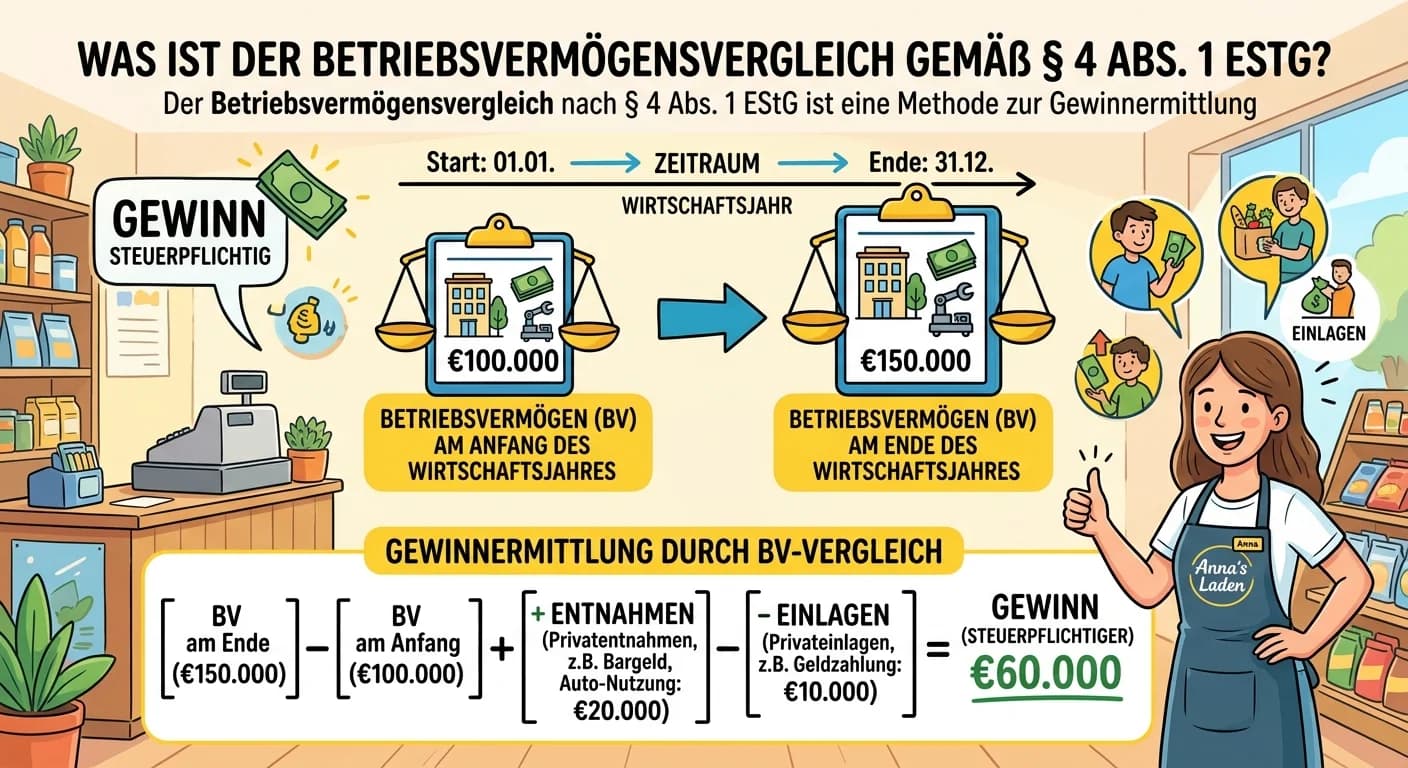

Steuerfachangestellte: Betriebsvermögensvergleich § 4 Abs. 1 EStG Gewinnermittlung – einfach erklärt

Der Betriebsvermögensvergleich nach § 4 Abs. 1 EStG ist eine Methode zur Gewinnermittlung. Dabei wird das Betriebsvermögen am Ende eines Wirtschaftsjahres mit dem Betriebsvermögen am Anfang des Wirtsc

Steuerfachangestellte: Kürzung im Gewerbesteuergesetz – einfach erklärt

Der Begriff 'Kürzung' im Sinne des Gewerbesteuergesetzes beschreibt bestimmte Beträge, die vom vorläufigen Gewerbeertrag abgezogen werden, um den endgültigen, der Gewerbesteuer unterliegenden Gewerbee

Steuerfachangestellte: Zusammenfassende Meldung (ZM) – Abgabefristen und Bedeutung – einfach erklärt

Die Zusammenfassende Meldung (ZM) ist eine steuerliche Meldung, die Unternehmen in Deutschland abgeben müssen, wenn sie innergemeinschaftliche Lieferungen oder sonstige Leistungen an Unternehmer in an

Steuerfachangestellte: Gliederungsvorschriften GKV-Gewinn- und Verlustrechnung – einfach erklärt

Die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren (GKV) ist eine gesetzlich vorgeschriebene Darstellung der Erträge und Aufwendungen eines Unternehmens innerhalb eines Geschäftsjahres. Si