Lernmodul

KSt- und GewSt-Erklärung über ELSTER

Elektronische Übermittlung als Standard.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zur IHK-Lernplattform! Heute tauchen wir in ein zentrales Thema für Steuerfachangestellte ein: die elektronische Übermittlung von Körperschaftsteuer- und Gewerbesteuererklärungen via ELSTER. Wir zeigen dir, warum dieser digitale Weg nicht nur praktisch, sondern gesetzlich vorgeschrieben ist. Bereite dich darauf vor, alle wichtigen Schritte und Besonderheiten für deine Prüfung und den Berufsalltag zu meistern.

Lernziele

- Die Auszubildenden können die gesetzliche Pflicht zur elektronischen Übermittlung von Körperschaftsteuer- und Gewerbesteuererklärungen via ELSTER benennen und die relevanten Paragraphen zuordnen.

- Die Auszubildenden sind in der Lage, die wesentlichen Formulare und Anlagen für KSt- und GewSt-Erklärungen zu unterscheiden und den ELSTER-Übermittlungsprozess Schritt für Schritt zu beschreiben.

- Die Auszubildenden können die regulären Abgabefristen sowie Besonderheiten wie die Härtefallregelung und typische Fehlerquellen bei der ELSTER-Übermittlung identifizieren und vermeiden.

1.Erinnerst du dich noch an Zeiten, in denen Steuererklärungen mühsam auf Papier ausgefüllt und per Post versandt wurden? Dicke Aktenordner, unzählige Formulare und die Angst vor Fehlern bei der manuellen Übertragung – das war einmal. Heute ist die elektronische Übermittlung von Steuererklärungen nicht nur der Standard, sondern gesetzlich vorgeschrieben. Besonders für die Körperschaftsteuer- und Gewerbesteuererklärung ist ELSTER, die „Elektronische Steuererklärung“, der unumgängliche Weg. Wir schauen uns jetzt an, warum dieser digitale Prozess so wichtig ist und wie er reibungslos funktioniert, damit du in der Prüfung und im Berufsalltag glänzen kannst.

VisuellGeneriere ein fotorealistisches Bild: Ein moderner Schreibtisch mit einem Laptop, auf dem das ELSTER-Logo zu sehen ist, daneben ein Ordner mit wenigen Papieren. Im Hintergrund ein glücklicher Steuerfachangestellter, der den Computer bedi…

2.Bevor wir ins Detail gehen, klären wir die Grundlagen. Die Körperschaftsteuererklärung, kurz KSt 1 A, ist der Hauptvordruck für juristische Personen. Die Gewerbesteuererklärung, GewSt 1 A, ist der Hauptvordruck für alle Gewerbebetriebe. ELSTER ist dabei das offizielle Online-Portal und die Schnittstelle der Finanzverwaltung für die digitale Übermittlung. Die gesetzliche Pflicht zur elektronischen Übermittlung ist klar geregelt: Für die Körperschaftsteuererklärung finden wir sie in § 25 Absatz 4 KStG, und für die Gewerbesteuererklärung in § 14a GewStG in Verbindung mit § 150 Absatz 1 AO. Diese Paragraphen sind prüfungsrelevant, merke sie dir gut. Die korrekte Angabe der Steueridentifikationsnummer oder der neuen Wirtschafts-Identifikationsnummer, kurz W-ID, ist dabei unerlässlich.

VisuellTitel: 'Grundlagen: KSt, GewSt & ELSTER'. Links: 'Körperschaftsteuererklärung (KSt 1 A): Juristische Personen (§ 25 Abs. 4 KStG)'. Rechts: 'Gewerbesteuererklärung (GewSt 1 A): Gewerbebetriebe (§ 14a GewStG i.V.m. § 150 Abs. 1 AO)'. Mitte…

3.Obwohl beide Erklärungen elektronisch übermittelt werden, gibt es wesentliche Unterschiede, die du kennen musst. Die Körperschaftsteuererklärung betrifft juristische Personen wie GmbHs oder AGs und basiert auf dem KStG. Der Hauptvordruck ist KSt 1 A, ergänzt durch Anlagen wie WA für Wertermittlung, GK für Gewinnermittlung, KSt 1 F für Organschaften, AE für Einnahmen-Überschuss-Rechnung oder OT für die Option zur Körperschaftsbesteuerung. Empfänger ist das Finanzamt des Bundes. Die Gewerbesteuererklärung hingegen richtet sich an alle Gewerbebetriebe, also auch Einzelunternehmen und Personengesellschaften, und folgt dem GewStG. Hier ist der Hauptvordruck GewSt 1 A, mit Anlagen wie BE für Betriebsstätten, EMU für Mitunternehmerschaften oder der Anlage Zerlegung bei mehreren Betriebsstätten in verschiedenen Gemeinden. Der Empfänger ist hier nicht nur das Finanzamt des Bundes, sondern auch die Gemeinde, die den Gewerbesteuerhebesatz festlegt. Diese Unterscheidungen sind essenziell für deine Prüfung.

Visuell'Wesentliche Unterschiede: KSt-Erklärung vs. GewSt-Erklärung via ELSTER'. Als Vergleichstabelle mit den Spalten 'Merkmal', 'Körperschaftsteuererklärung' und 'Gewerbesteuererklärung'. Zeilen: 'Steuerpflichtiger', 'Rechtsgrundlage', 'Haupt…

4.Der ELSTER-Prozess ist ein strukturierter Ablauf, den du beherrschen solltest. Er beginnt mit der Datenaufbereitung in deiner Steuersoftware. Hier werden Daten aus der Buchhaltung oder der E-Bilanz übernommen und gegebenenfalls manuell ergänzt. Die E-Bilanz bildet dabei die unverzichtbare Basis für die steuerliche Gewinnermittlung und muss vor oder gleichzeitig mit der KSt-Erklärung übermittelt werden. Anschließend füllst du die Hauptvordrucke KSt 1 A und GewSt 1 A sowie alle relevanten Anlagen aus. Die Software führt dann eine Plausibilitätsprüfung durch, um offensichtliche Fehler oder Inkonsistenzen zu erkennen. Erst wenn diese Prüfung erfolgreich war, bereitest du die Übermittlung der ausgewählten Erklärungen vor.

Visuell'Ablauf der elektronischen Übermittlung von KSt- und GewSt-Erklärungen via ELSTER'. Zeige die ersten vier Schritte: 1. Datenaufbereitung in der Steuersoftware (aus Buchhaltung/E-Bilanz). 2. Ausfüllen der Hauptvordrucke und Anlagen. 3. Pl…

5.Der nächste entscheidende Schritt ist die Authentifizierung. Ohne ein gültiges ELSTER-Zertifikat ist keine Übermittlung möglich. Dieses Zertifikat bestätigt deine Identität oder die deines Unternehmens und gewährleistet die Integrität der Daten. Es gibt verschiedene Arten von Zertifikaten: Das Software-Zertifikat ist ideal für Einzelpersonen oder kleine Unternehmen, das Hardware-Zertifikat bietet höhere Sicherheit durch einen USB-Stick, und das Organisationszertifikat wird oft von Steuerberaterkanzleien oder großen Unternehmen genutzt, um die Authentifizierung für mehrere Mitarbeiter zu verwalten. Nach erfolgreicher Authentifizierung werden die Daten über die ELSTER-Schnittstelle sicher an die Finanzverwaltung versandt. Als Nachweis der erfolgreichen Abgabe erhältst du ein elektronisches Übermittlungsprotokoll. Dieses Protokoll ist dein digitaler Einwurfbeleg und muss unbedingt sorgfältig archiviert werden. Es dokumentiert Datum, Uhrzeit und den Inhalt der übermittelten Daten und ist bei Rückfragen dein wichtigster Beleg.

Visuell'Ablauf der elektronischen Übermittlung von KSt- und GewSt-Erklärungen via ELSTER'. Zeige die weiteren Schritte: 5. Authentifizierung mit ELSTER-Zertifikat (Arten von Zertifikaten). 6. Versand der Daten an die Finanzverwaltung. 7. Empfan…

6.Achte unbedingt auf die Abgabefristen! Die reguläre Frist für KSt- und GewSt-Erklärungen ist der 31. Juli des Folgejahres. Wenn du oder dein Unternehmen einen Steuerberater beauftragt habt, verlängert sich diese Frist in der Regel erheblich, nämlich bis zum 28. oder 29. Februar des übernächsten Jahres. Das gibt euch mehr Zeit, aber verlasse dich nicht blind darauf – behalte die Fristen immer im Blick. Eine Ausnahme von der elektronischen Übermittlung bildet die sogenannte Härtefallregelung nach § 150 Absatz 8 AO. Sie erlaubt in begründeten Ausnahmefällen eine Abgabe in Papierform, wenn eine elektronische Übermittlung unzumutbar ist. Dies kann zum Beispiel bei fehlender technischer Ausstattung, einer schweren Krankheit oder einem unverschuldeten Mangel an Internetzugang der Fall sein. Dies ist jedoch die absolute Ausnahme und muss gut begründet und vom Finanzamt genehmigt werden.

Visuell'Abgabefristen und Ausnahmen bei KSt-/GewSt-Erklärung via ELSTER'. Zeige: 'Reguläre Frist: 31. Juli des Folgejahres'. 'Bei Steuerberater: 28./29. Februar des übernächsten Jahres'. 'Härtefallregelung: § 150 Abs. 8 AO – nur in Ausnahmefäll…

7.Wie bei jedem Prozess lauern auch bei der ELSTER-Übermittlung typische Fehlerquellen. Ein häufiger Fehler ist das Vergessen der Authentifizierung oder die Verwendung eines abgelaufenen ELSTER-Zertifikats. Auch das Nichtbeachten der Abgabefristen, insbesondere der verlängerten Fristen bei Steuerberaterbeteiligung, kann teuer werden. Achte darauf, dass die Daten aus der Buchhaltung oder der E-Bilanz vollständig und korrekt übernommen werden, da fehlerhafte Angaben die gesamte Erklärung ungültig machen können. Verwechsle niemals die spezifischen Anlagen für KSt- und GewSt-Erklärungen. Ein weit verbreiteter Irrtum ist auch die Annahme, dass ELSTER die inhaltliche Richtigkeit der Erklärung automatisch prüft. Das System prüft lediglich die formale Korrektheit und Plausibilität, nicht aber, ob die zugrundeliegenden Zahlen und Sachverhalte steuerrechtlich korrekt sind. Die Verantwortung für die inhaltliche Richtigkeit liegt immer bei dir oder dem Steuerberater. Und ganz wichtig: Prüfe immer das Übermittlungsprotokoll! Die Analogie hilft dir: ELSTER ist wie ein digitaler, hochsicherer Briefkasten des Finanzamtes.

VisuellGeneriere ein fotorealistisches Bild: Ein frustrierter Steuerfachangestellter schaut auf einen Bildschirm mit einer Fehlermeldung bei der ELSTER-Übermittlung, umgeben von Papierstapeln, die er vermeiden wollte. Im Hintergrund eine Uhr, d…

8.Fassen wir zusammen: Die elektronische Übermittlung von Körperschaftsteuer- und Gewerbesteuererklärungen via ELSTER ist gesetzlich verpflichtend. Du kennst jetzt die wesentlichen Unterschiede zwischen KSt und GewSt, die wichtigsten Formulare und Anlagen sowie den detaillierten Ablauf der Übermittlung, inklusive der entscheidenden Rolle des ELSTER-Zertifikats und seiner verschiedenen Arten. Die korrekten Abgabefristen und die seltene Härtefallregelung sind dir ebenfalls bekannt. Vergiss nicht, das Übermittlungsprotokoll als Nachweis zu archivieren und die Bedeutung der E-Bilanz als Datenbasis zu schätzen. Für deine IHK-Prüfung ist es entscheidend, diese Prozessschritte, die gesetzlichen Grundlagen und die typischen Fehlerquellen sicher zu beherrschen. Viel Erfolg dabei!

Visuell'Zusammenfassung und Prüfungstipps zur ELSTER-Übermittlung von KSt- und GewSt-Erklärungen'. Zeige Stichpunkte zu den wichtigsten Aspekten: 'Gesetzliche Pflicht', 'Formulare & Anlagen', 'ELSTER-Prozess & Zertifikat', 'Fristen & Härtefall'…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die elektronische Übermittlung von Körperschaftsteuer- und Gewerbesteuererklärungen via ELSTER ist gesetzlich vorgeschrieben. Steuerfachangestellte müssen die relevanten Paragraphen kennen, die Formulare unterscheiden und den Übermittlungsprozess beherrschen.

EINLEITUNG

Die elektronische Übermittlung von Steuererklärungen, insbesondere für Körperschaftsteuer (KSt) und Gewerbesteuer (GewSt), ist ein zentraler Bestandteil der Arbeit von Steuerfachangestellten. ELSTER, das Online-Portal der Finanzverwaltung, ist hierbei das wichtigste Werkzeug. Die gesetzliche Verpflichtung zur elektronischen Übermittlung ist nicht nur ein praktischer, sondern auch ein rechtlicher Standard.

KERNPUNKTE

Die Körperschaftsteuererklärung (KSt 1 A) und die Gewerbesteuererklärung (GewSt 1 A) sind die Hauptvordrucke für juristische Personen bzw. Gewerbebetriebe. ELSTER dient als Schnittstelle für die digitale Übermittlung. Die gesetzliche Grundlage findet sich in § 25 Absatz 4 KStG für die KSt und § 14a GewStG in Verbindung mit § 150 Absatz 1 AO für die GewSt. Die korrekte Angabe der Steueridentifikationsnummer ist unerlässlich. Der ELSTER-Prozess umfasst die Datenaufbereitung, Plausibilitätsprüfung, Authentifizierung und Übermittlung. Ein gültiges ELSTER-Zertifikat ist für die Authentifizierung notwendig.

PRAXISBEZUG

In der Praxis beginnt der ELSTER-Prozess mit der Datenaufbereitung aus der Buchhaltung. Die E-Bilanz ist eine wichtige Grundlage. Die Authentifizierung erfolgt über ein ELSTER-Zertifikat, das die Identität bestätigt. Nach erfolgreicher Übermittlung erhält man ein Übermittlungsprotokoll als Nachweis. Die reguläre Abgabefrist ist der 31. Juli des Folgejahres, mit Verlängerung bei Steuerberaterbeteiligung. Die Härtefallregelung erlaubt in Ausnahmefällen eine Abgabe in Papierform.

FAZIT

Die elektronische Übermittlung via ELSTER ist gesetzlich vorgeschrieben und entscheidend für die Effizienz und Genauigkeit von Steuererklärungen. Steuerfachangestellte müssen die relevanten Prozesse und gesetzlichen Grundlagen beherrschen, um Fehler zu vermeiden und die Abgabefristen einzuhalten.

Ähnliche Wiki-Artikel

Steuerfachangestellte: ELStAM-Merkmale eines Arbeitnehmers – einfach erklärt

ELStAM steht für 'Elektronische LohnSteuerAbzugsMerkmale'. Das sind die Daten, die das Finanzamt für jeden Arbeitnehmer speichert und die für die korrekte Berechnung der Lohnsteuer, des Solidaritätszu

Steuerfachangestellte: VaSt – Zweck des elektronischen Abrufs von Steuerdaten – einfach erklärt

Der elektronische Abruf von Steuerdaten (VaSt) dient dazu, Steuerpflichtigen und ihren Bevollmächtigten (wie dir als Steuerfachangestellte) die Erstellung der Einkommensteuererklärung zu erleichtern.

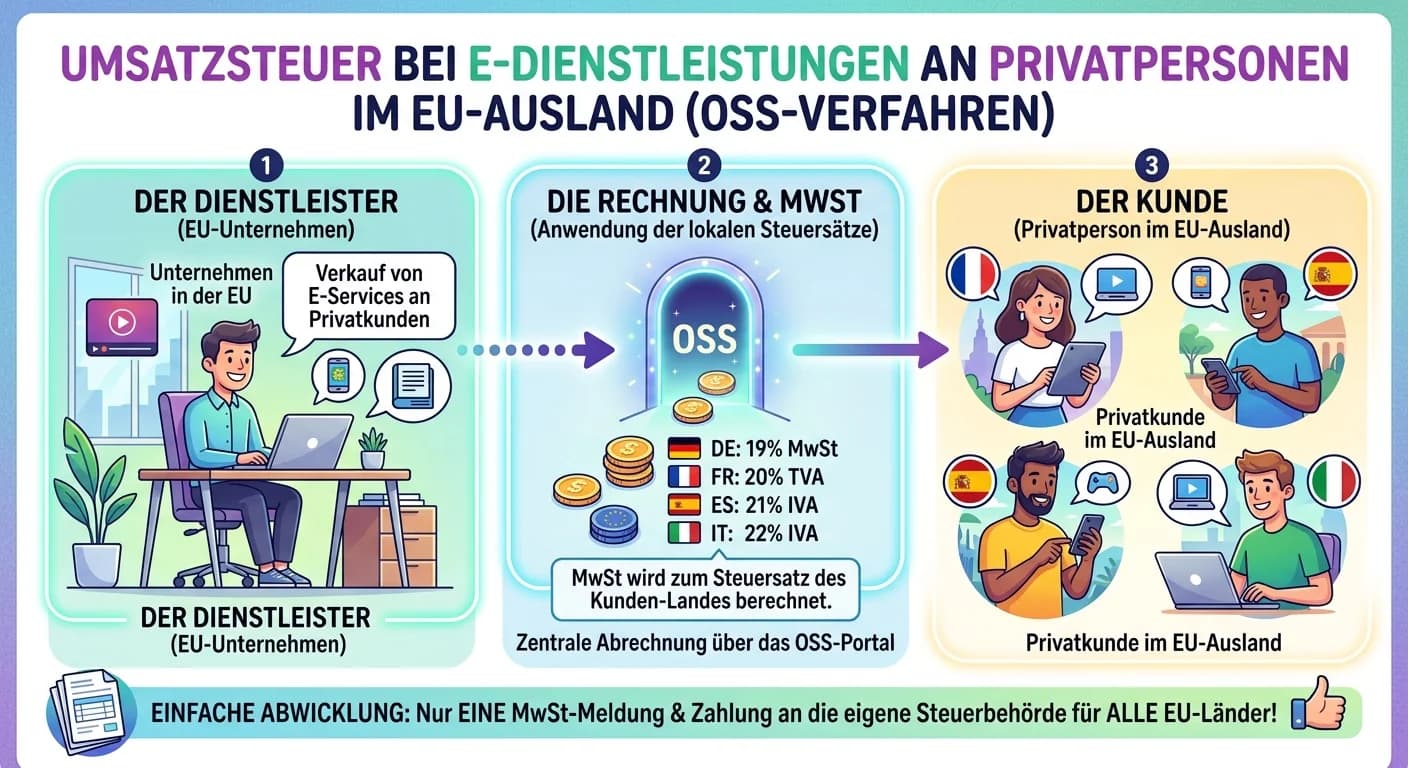

Steuerfachangestellte: Elektronische Dienstleistungen EU-Ausland (OSS) – einfach erklärt

Elektronische Dienstleistungen an Privatpersonen im EU-Ausland unterliegen einer Sonderregelung bei der Umsatzsteuer. Sobald der Gesamtumsatz mit diesen Leistungen EU-weit die Lieferschwelle von 10.00

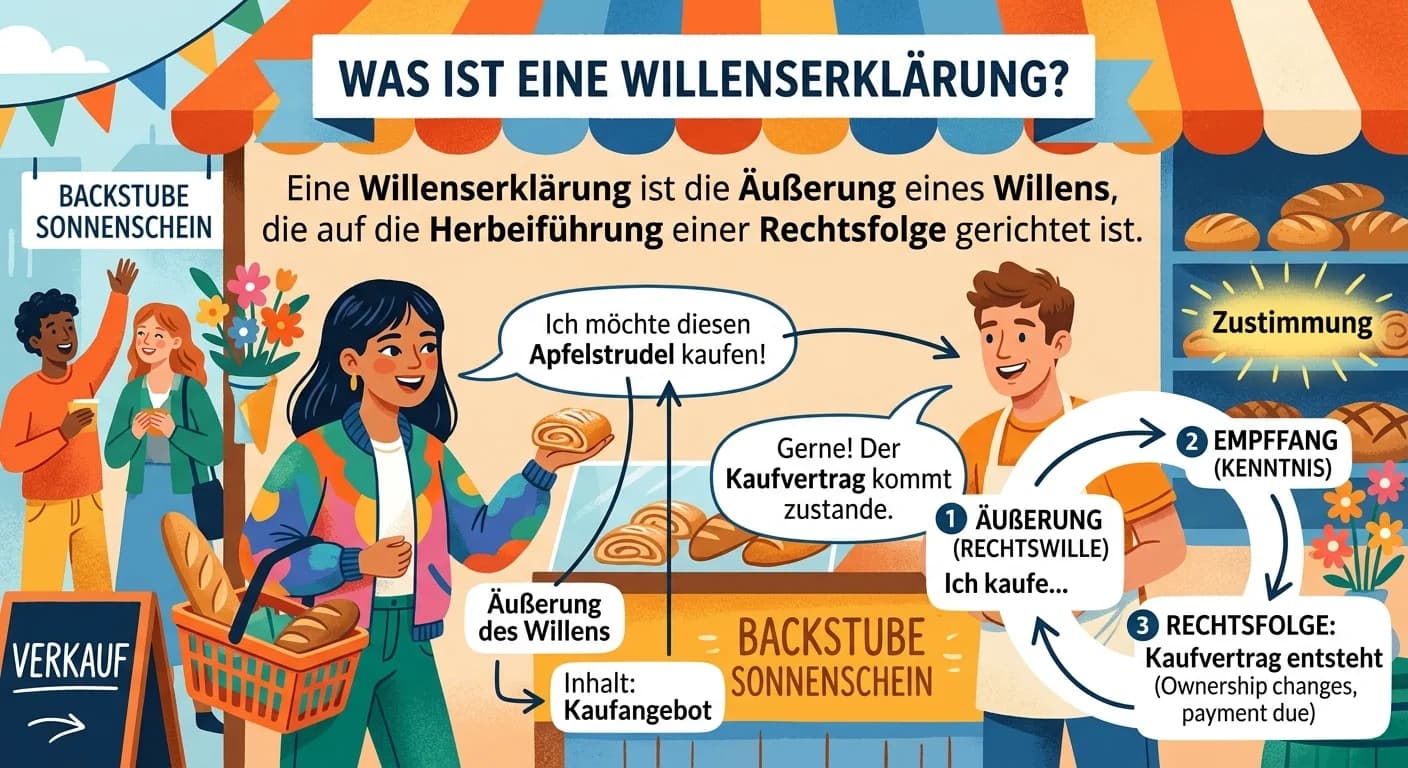

Steuerfachangestellte: Willenserklärung: Abgabe und Rechtsfolgen – einfach erklärt

Eine Willenserklärung ist die Äußerung eines Willens, die auf die Herbeiführung einer bestimmten Rechtsfolge gerichtet ist. Sie besteht aus einem inneren Willen (Handlungs-, Erklärungs- und Geschäftsw

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Sollversteuerung (§ 16 UStG) der Umsatzsteuerschuld – einfach erklärt

Die Sollversteuerung ist der Regelfall bei der Umsatzsteuer. Sie besagt, dass die Umsatzsteuerschuld mit Ablauf des Voranmeldungszeitraums entsteht, in dem die Leistung erbracht wurde. Es ist dabei vö

Steuerfachangestellte: KSt-Berufssprache im Mandantengespräch – einfach erklärt

Die Verwendung der Berufssprache im Mandantengespräch über KSt-Themen ist entscheidend, um Professionalität zu zeigen, Vertrauen aufzubauen und Missverständnisse zu vermeiden. Sie ermöglicht eine präz

Verwaltungsfachangestellte: Elektronische Signatur Sicherheit Behörden – einfach erklärt

Die Nutzung der elektronischen Signatur im behördlichen Schriftverkehr erfordert höchste Sicherheitsstandards, insbesondere wenn die Schriftform gesetzlich vorgeschrieben ist. Hier kommt die Qualifizi

Steuerfachangestellte: Erläutern Sie den Begriff 'Bestätigungsabfrage' beim Bundes – einfach erklärt

Die Bestätigungsabfrage beim Bundeszentralamt für Steuern (BZSt) ist ein essenzieller Prozess für Unternehmen, die innergemeinschaftliche Lieferungen oder sonstige Leistungen erbringen. Sie dient dazu