Lernmodul

Ansatzvorschriften (§ 246 HGB)

Vollständigkeit der Bilanz und Ansatzverbote.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Büromanagement: HGB-Anforderungen an die Buchführung – einfach erklärt

Das Handelsgesetzbuch (HGB) legt die grundlegenden Anforderungen an die Buchführung fest, um Transparenz und Nachvollziehbarkeit zu gewährleisten. Zwei zentrale Anforderungen sind die Vollständigkeit

Steuerfachangestellte: Bilanzierungspflicht nach § 141 AO für Gewerbetreibende – einfach erklärt

Die Bilanzierungspflicht nach § 141 AO (Abgabenordnung) besagt, dass bestimmte Gewerbetreibende und Land- und Forstwirte, die nach den handelsrechtlichen Vorschriften nicht ohnehin schon bilanzierungs

Industriekaufmann: HGB Bilanzierung: Bewertungsgrundsätze für die Bilanz – einfach erklärt

Die Bewertungsgrundsätze nach dem Handelsgesetzbuch (HGB) sind fundamentale Regeln, die sicherstellen, dass die Bilanz und Gewinn- und Verlustrechnung eines Unternehmens ein den tatsächlichen Verhältn

Büromanagement: Gesetzliche Grundlagen ordnungsgemäßer Buchführung – einfach erklärt

Die Anforderungen an eine ordnungsgemäße Buchführung sind in Deutschland hauptsächlich im Handelsgesetzbuch (HGB) und in der Abgabenordnung (AO) geregelt. Diese Gesetze legen fest, wie Bücher zu führe

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Bilanzgliederung und Aufbau von Aktiva und Passiva – einfach erklärt

Eine Bilanz ist eine stichtagsbezogene Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens. Sie ist immer in T-Form aufgebaut und muss ausgeglichen sein, d.h. die Summe de

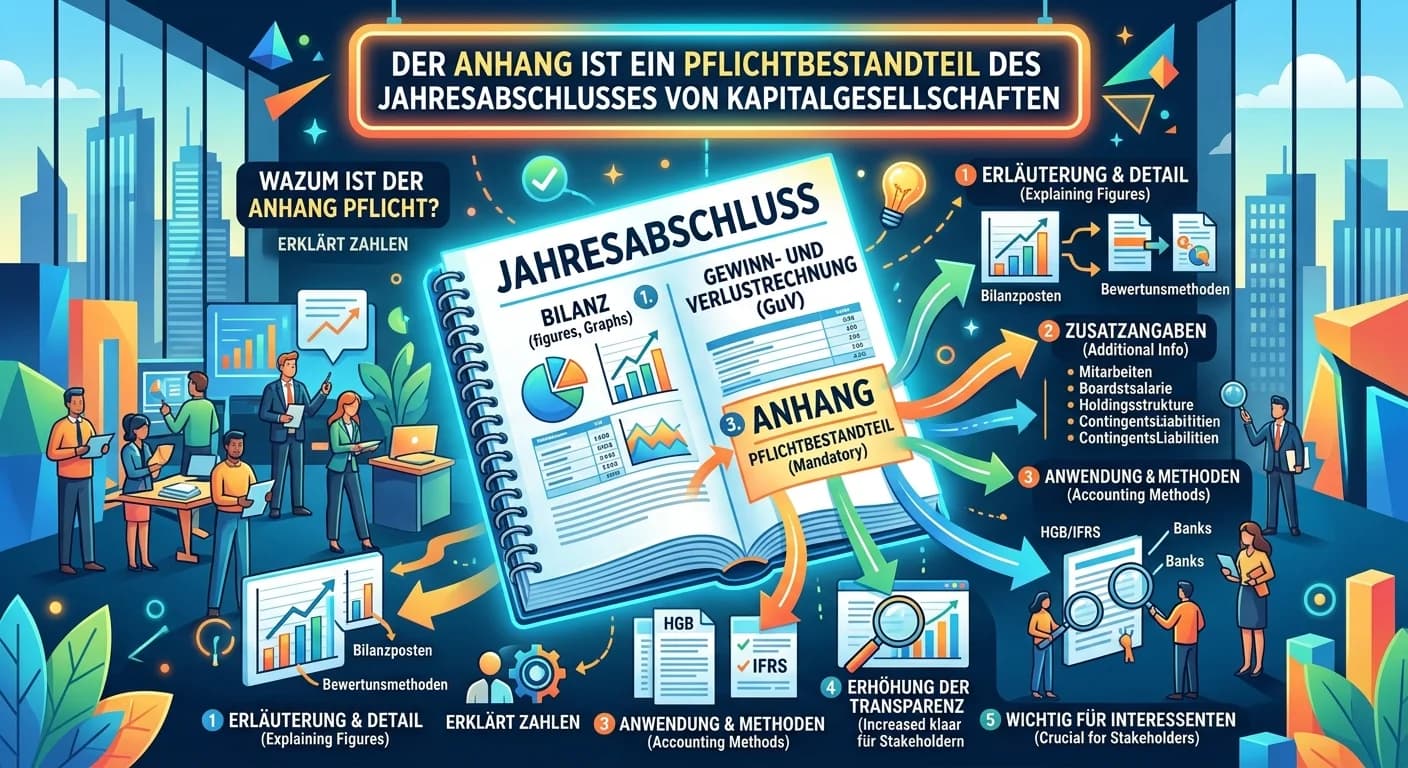

Steuerfachangestellte: Anhang zum Jahresabschluss von Kapitalgesellschaften – einfach erklärt

Der Anhang ist ein Pflichtbestandteil des Jahresabschlusses von Kapitalgesellschaften nach § 264 Abs. 1 HGB. Er dient dazu, die in Bilanz und Gewinn- und Verlustrechnung dargestellten Posten zu erläut

Büromanagement: Pflichtangaben großer Rechnungen (§ 14 UStG) – einfach erklärt

Für Rechnungen mit einem Gesamtbetrag über 250 € (sogenannte 'große Rechnungen') schreibt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben vor. Diese sind entscheidend, damit die Rechn

Büromanagement: Pflichtangaben großer Rechnungen (§ 14 UStG) – einfach erklärt

Für Rechnungen mit einem Gesamtbetrag über 250 Euro (sogenannte 'große Rechnungen') schreibt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben vor. Diese sind entscheidend für die Gülti