Lernmodul

Rechnungsabgrenzungsposten (§ 250 HGB)

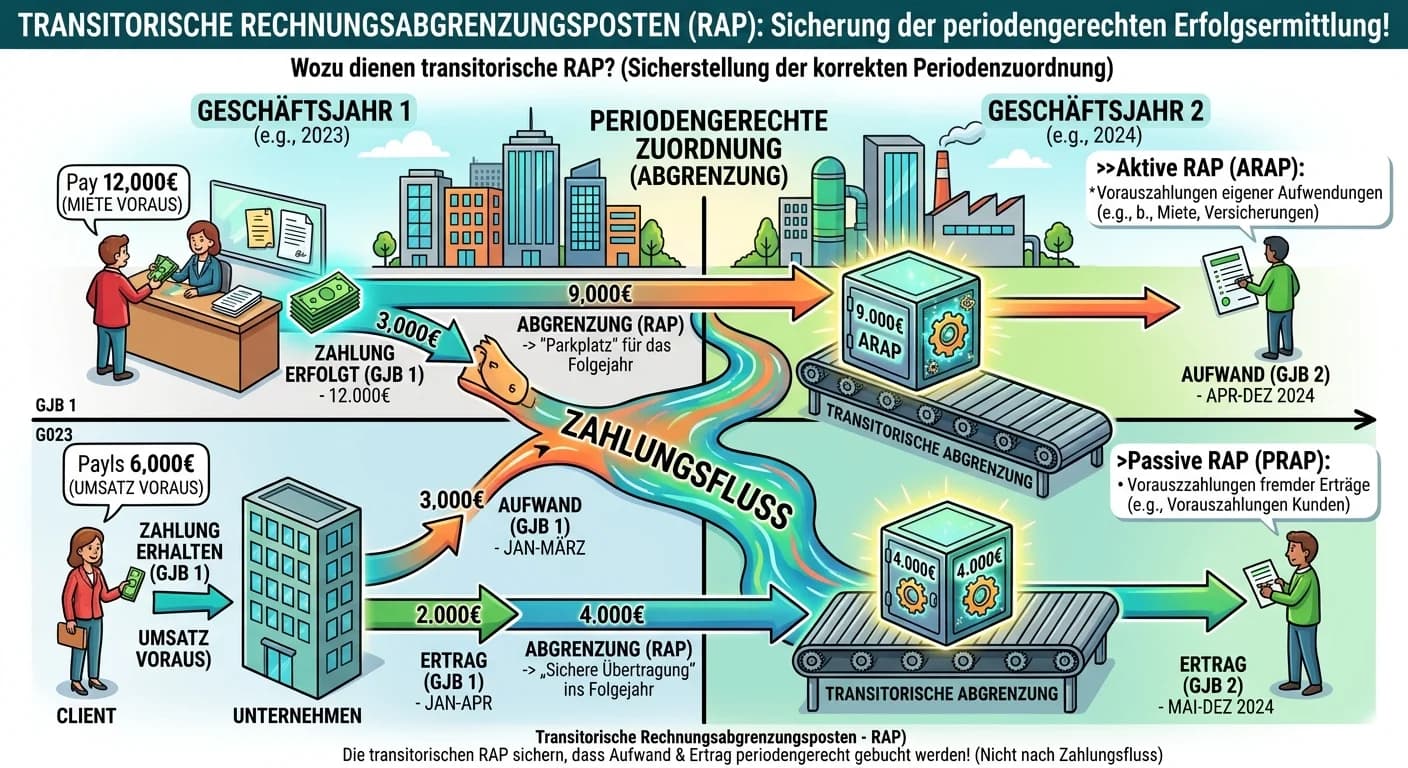

Aktive und passive RAP als zeitliche Abgrenzung.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Transitorische Rechnungsabgrenzungsposten (RAP) – einfach erklärt

Transitorische Rechnungsabgrenzungsposten (RAP) sind Bilanzposten, die sicherstellen, dass Aufwendungen und Erträge periodengerecht erfasst werden. Das bedeutet, sie werden dem Geschäftsjahr zugerechn

Steuerfachangestellte: Aktive Rechnungsabgrenzungsposten (ARA) auf der Aktivseite – einfach erklärt

Aktive Rechnungsabgrenzungsposten (ARA) sind Ausgaben, die dein Betrieb im aktuellen Geschäftsjahr geleistet hat, deren zugehöriger Aufwand aber erst in einem zukünftigen Geschäftsjahr anfällt. Sie st

Industriekaufmann: Transitorische vs. antizipative Rechnungsabgrenzungsposten – einfach erklärt

Rechnungsabgrenzungsposten sorgen dafür, dass Aufwendungen und Erträge in der Periode erfasst werden, zu der sie wirtschaftlich gehören, unabhängig vom Zeitpunkt des Geldflusses. Transitorische Posten

Steuerfachangestellte: Antizipative Posten in der Buchführung – einfach erklärt

Antizipative Posten sind Abgrenzungsposten im Jahresabschluss, die sicherstellen, dass Erträge und Aufwendungen periodengerecht erfasst werden. Sie betreffen Fälle, in denen die wirtschaftliche Leistu

Lernthemen aus anderen Ausbildungen

Büromanagement: Periodengerechte Abgrenzung in der Buchführung für Kaufleute – einfach erklärt

Die periodengerechte Abgrenzung ist ein Grundsatz der ordnungsmäßigen Buchführung. Sie stellt sicher, dass Aufwendungen und Erträge genau der Rechnungsperiode zugerechnet werden, in der sie wirtschaft

Industriekaufmann: Abgrenzungsrechnung im Rechnungswesen – einfach erklärt

Die Abgrenzungsrechnung ist ein zentrales Instrument im Rechnungswesen, das die Aufwendungen und Erträge der Finanzbuchhaltung (FiBu) von den Kosten und Leistungen der Kosten- und Leistungsrechnung (K

Steuerfachangestellte: Aktive & passive Bestandskonten: Vermögen und Kapital – einfach erklärt

Bestandskonten sind Konten, die Vermögenswerte (Aktiva) und Kapital (Passiva) eines Unternehmens erfassen. Sie spiegeln die Struktur der Bilanz wider. Aktive Bestandskonten stehen auf der Aktivseite d

Industriekaufmann: Rückstellungen im Jahresabschluss – einfach erklärt

Rückstellungen sind Passivposten in der Bilanz, die für zukünftige, dem Grunde oder der Höhe nach ungewisse Verbindlichkeiten gebildet werden. Sie dienen dazu, Aufwendungen, die wirtschaftlich dem akt