Lernmodul

Bilanzgliederung nach § 266 HGB

Aufbau der Aktiva und Passiva für Kapitalgesellschaften.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Bilanzgliederung und Aufbau von Aktiva und Passiva – einfach erklärt

Eine Bilanz ist eine stichtagsbezogene Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens. Sie ist immer in T-Form aufgebaut und muss ausgeglichen sein, d.h. die Summe de

Dialogmarketing: Bilanzgliederung Aktiv- & Passivseite – einfach erklärt

Eine Bilanz wird in zwei Hauptseiten gegliedert: die Aktivseite und die Passivseite. Auf der Aktivseite werden alle Vermögenswerte des Unternehmens aufgeführt, also alles, was das Unternehmen besitzt,

Dialogmarketing: Bilanzgliederung Aktiv- & Passivseite – einfach erklärt

Eine Bilanz wird in zwei Hauptseiten gegliedert: die Aktivseite und die Passivseite. Auf der Aktivseite werden alle Vermögenswerte des Unternehmens aufgeführt, also alles, was das Unternehmen besitzt,

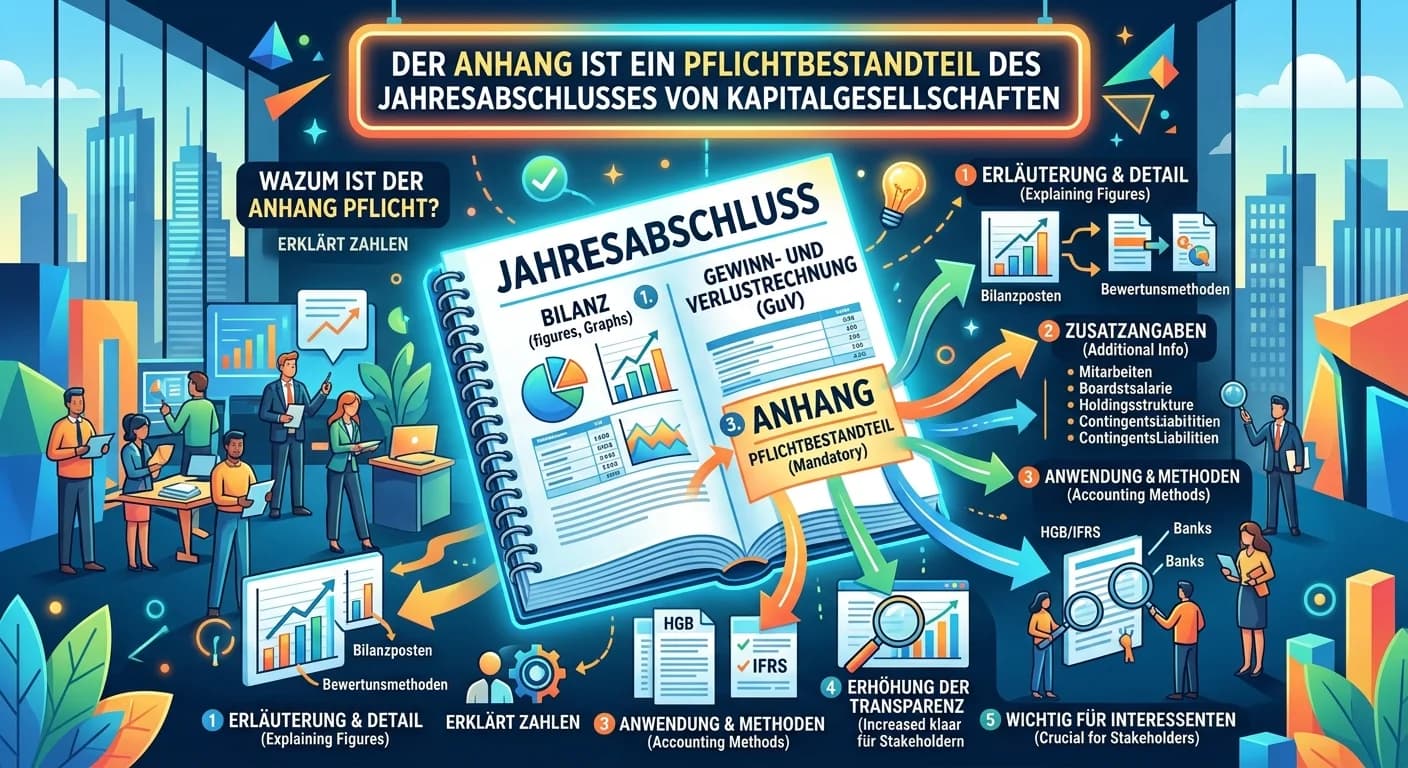

Steuerfachangestellte: Anhang zum Jahresabschluss von Kapitalgesellschaften – einfach erklärt

Der Anhang ist ein Pflichtbestandteil des Jahresabschlusses von Kapitalgesellschaften nach § 264 Abs. 1 HGB. Er dient dazu, die in Bilanz und Gewinn- und Verlustrechnung dargestellten Posten zu erläut

Lernthemen aus anderen Ausbildungen

Dialogmarketing: Passiva in der Bilanz – Mittelherkunft einfach erklärt

Die Passiva, die auf der rechten Seite der Bilanz stehen, beschreiben die Mittelherkunft eines Unternehmens. Sie zeigen dir also, wie das Vermögen auf der Aktivseite finanziert wurde. Man unterscheide

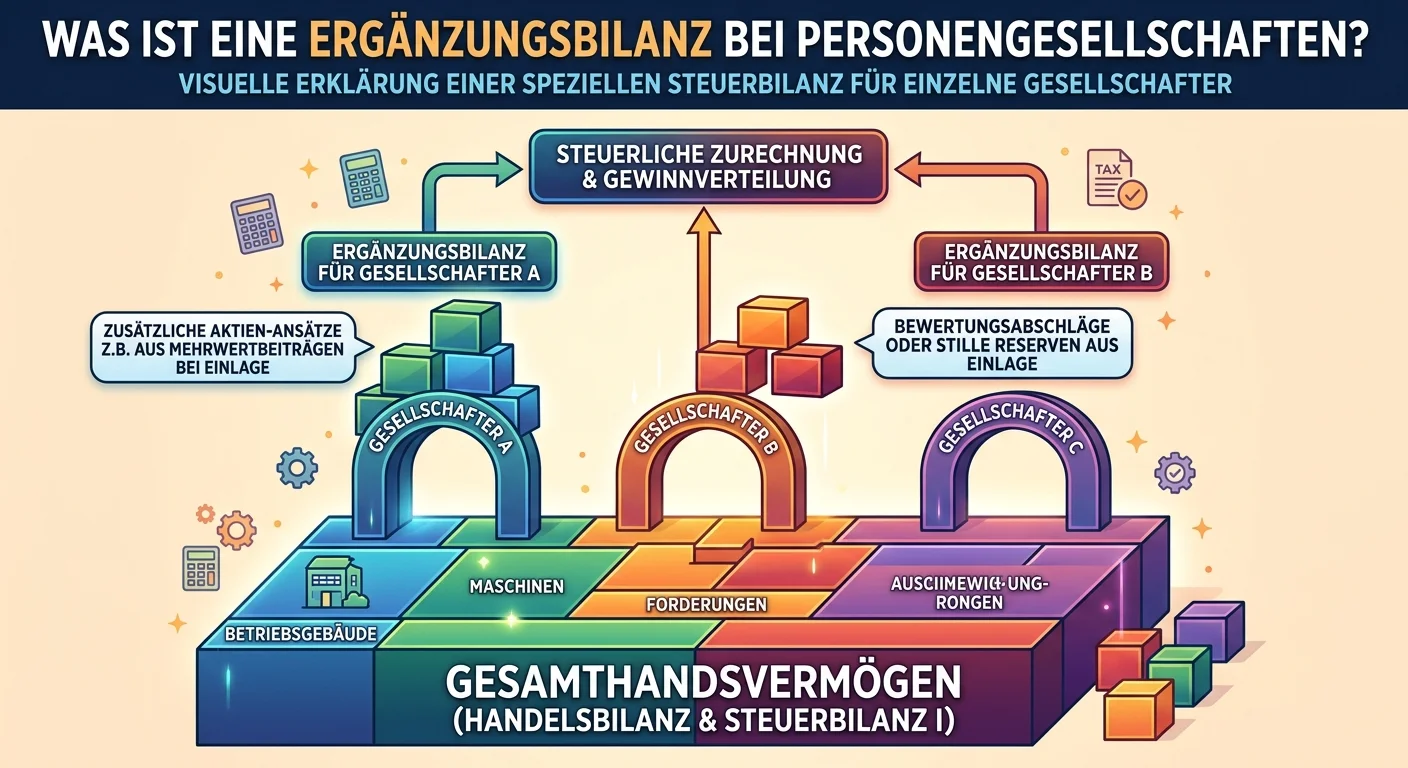

Steuerfachangestellte: Ergänzungsbilanz Personengesellschaften: Bedeutung & Zweck – einfach erklärt

Eine Ergänzungsbilanz ist eine spezielle Steuerbilanz, die für einzelne Gesellschafter einer Personengesellschaft aufgestellt wird. Sie dient dazu, Abweichungen zwischen dem Buchwert der Wirtschaftsgü

Steuerfachangestellte: Aktive & passive Bestandskonten: Vermögen und Kapital – einfach erklärt

Bestandskonten sind Konten, die Vermögenswerte (Aktiva) und Kapital (Passiva) eines Unternehmens erfassen. Sie spiegeln die Struktur der Bilanz wider. Aktive Bestandskonten stehen auf der Aktivseite d

Einzelhandel: Vermögenslage und Bilanz darstellen – einfach erklärt

Stell dir vor, du bist im Einzelhandel und musst die Vermögenslage deines Unternehmens darstellen. Das geschieht in der Regel durch die Bilanz, die eine Momentaufnahme des Vermögens und der Schulden z