Lernmodul

Abgleich Steuerbescheid mit Steuererklärung

Systematische Prüfung der Abweichungen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Schlichte Änderung vs. Einspruch beim Steuerbescheid – einfach erklärt

Die schlichte Änderung ist ein formloser Antrag, um einen Steuerbescheid zu korrigieren, solange er noch nicht bestandskräftig ist und die Änderung zugunsten des Steuerpflichtigen oder neutral ist. De

Steuerfachangestellte: Erläutern Sie den Begriff 'Bestätigungsabfrage' beim Bundes – einfach erklärt

Die Bestätigungsabfrage beim Bundeszentralamt für Steuern (BZSt) ist ein essenzieller Prozess für Unternehmen, die innergemeinschaftliche Lieferungen oder sonstige Leistungen erbringen. Sie dient dazu

Büromanagement: Abweichungsanalyse und Korrekturmaßnahmen – einfach erklärt

Eine Abweichungsanalyse ist ein zentrales Instrument im Controlling, um die Unterschiede zwischen den geplanten (Soll) und den tatsächlich erreichten (Ist) Werten zu identifizieren. Ziel ist es, die U

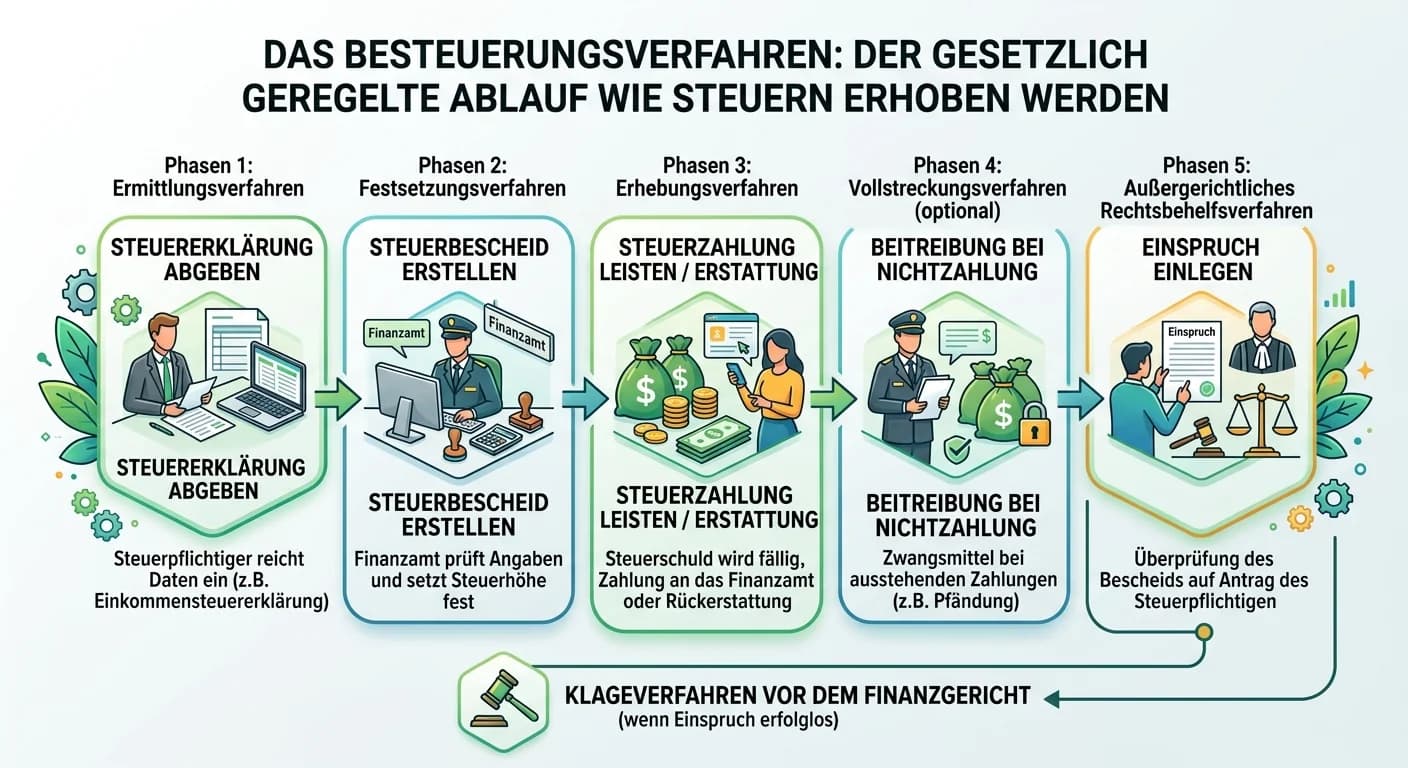

Steuerfachangestellte: Phasen des Besteuerungsverfahrens – einfach erklärt

Das Besteuerungsverfahren beschreibt den gesetzlich geregelten Ablauf, wie Steuern von der Finanzverwaltung festgesetzt und erhoben werden. Es beginnt mit der Abgabe der Steuererklärung, führt über di

Lernthemen aus anderen Ausbildungen

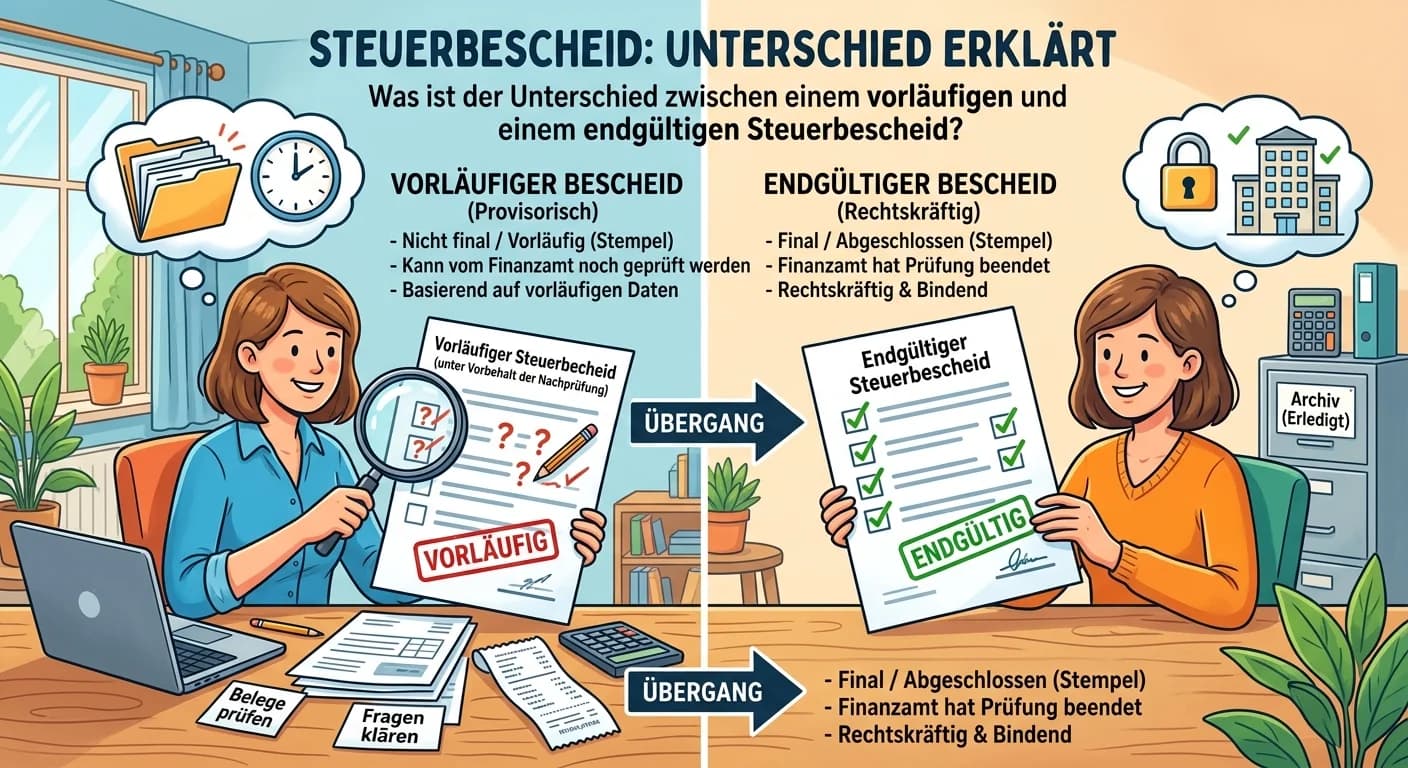

Steuerfachangestellte: Vorläufiger vs. endgültiger Steuerbescheid – einfach erklärt

Ein vorläufiger Steuerbescheid ist ein Bescheid, der unter dem Vorbehalt der Nachprüfung ergeht. Das bedeutet, dass das Finanzamt ihn jederzeit ändern kann, auch zu Ungunsten des Steuerpflichtigen, oh

Steuerfachangestellte: Steuerbescheide korrigieren bei offenbarer Unrichtigkeit – einfach erklärt

Ja, Steuerbescheide können wegen offenbarer Unrichtigkeiten berichtigt werden. Die Rechtsgrundlage dafür ist § 129 der Abgabenordnung (AO). Eine offenbare Unrichtigkeit liegt vor, wenn der Fehler für

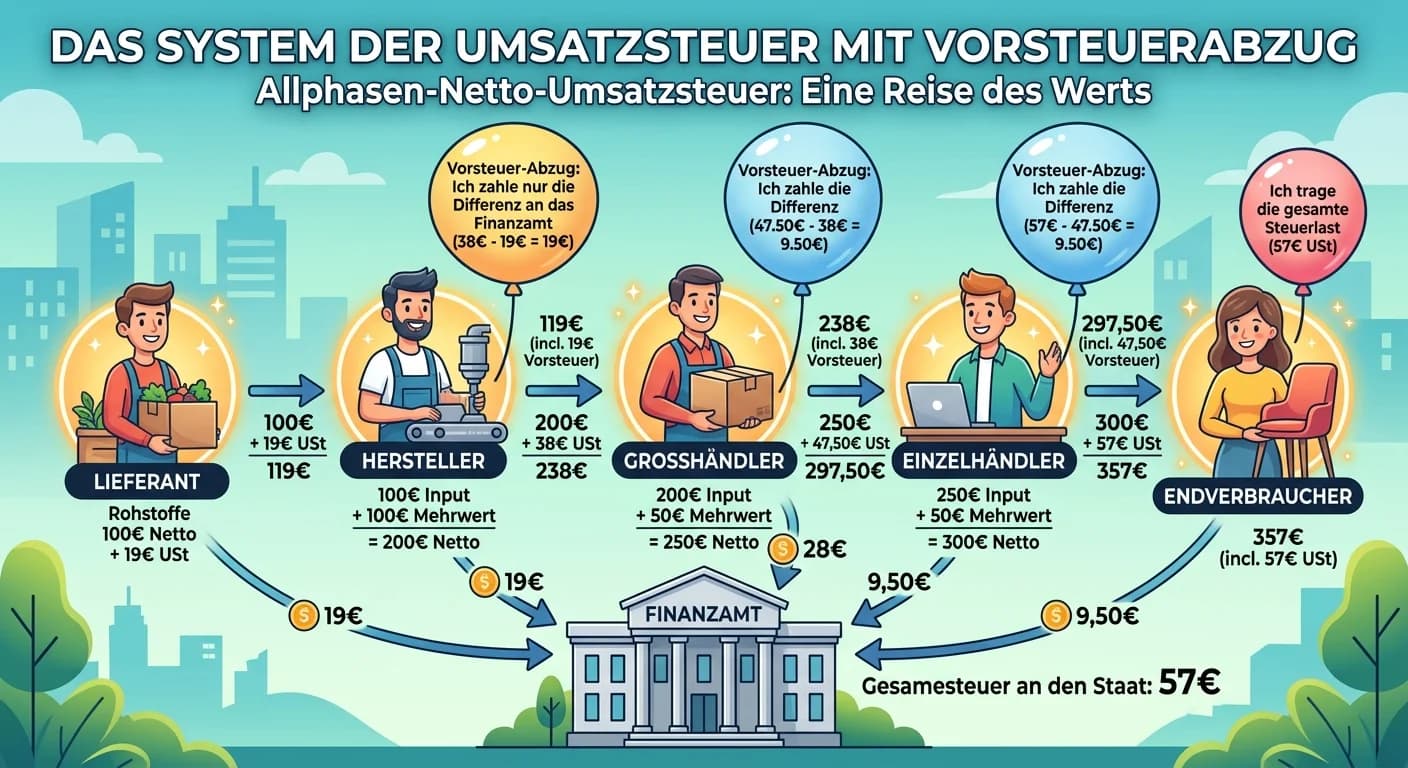

Steuerfachangestellte: Erläutern Sie das System der Umsatzsteuer mit Vorsteuerabzu – einfach erklärt

Das System der Umsatzsteuer mit Vorsteuerabzug, auch Allphasen-Netto-Umsatzsteuer genannt, ist ein zentrales Element des deutschen Steuersystems. Es stellt sicher, dass die Umsatzsteuer letztendlich v

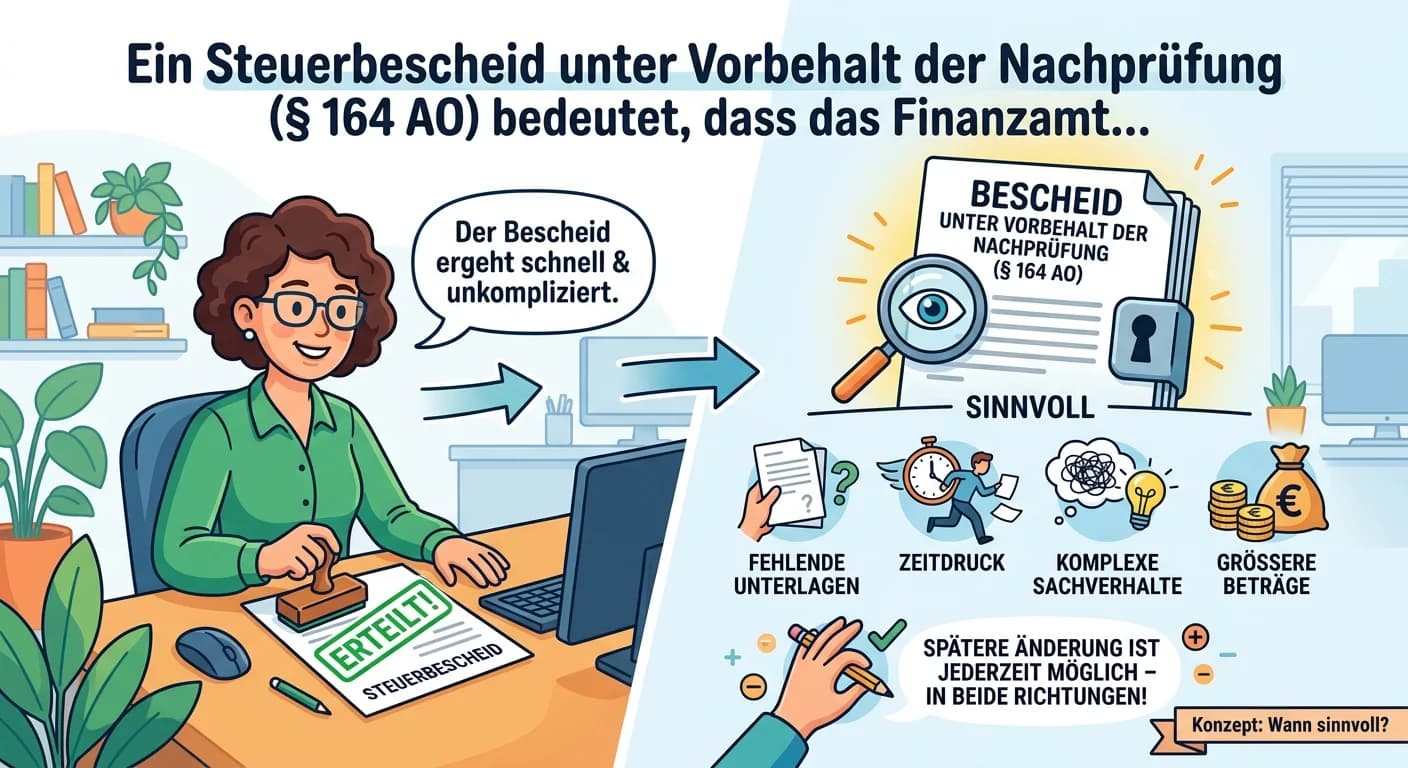

Steuerfachangestellte: Steuerbescheid unter Vorbehalt der Nachprüfung (§ 164 AO) – einfach erklärt

Ein Steuerbescheid unter Vorbehalt der Nachprüfung (§ 164 AO) bedeutet, dass das Finanzamt den Bescheid jederzeit ändern kann, solange der Vorbehalt besteht. Das ist sinnvoll, wenn der Sachverhalt noc