Lernmodul

Wiedereinsetzung in den vorigen Stand (§ 110 AO)

Voraussetzungen und Fristen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Wiedereinsetzung in den vorigen Stand § 110 AO – einfach erklärt

Die Wiedereinsetzung in den vorigen Stand nach § 110 AO ermöglicht es, eine Fristversäumnis im Steuerrecht zu heilen, wenn die Frist ohne eigenes Verschulden versäumt wurde. Das bedeutet, dass du oder

Rechtsanwaltsfachangestellte: Wiedereinsetzung in den vorigen Stand – einfach erklärt

Die Wiedereinsetzung in den vorigen Stand ist ein Rechtsbehelf, der es ermöglicht, die Folgen einer Fristversäumnis zu beseitigen, wenn die Frist unverschuldet nicht eingehalten werden konnte. Das Ger

Rechtsanwaltsfachangestellte: Wer über Wiedereinsetzungsanträge entscheidet – einfach erklärt

Über einen Antrag auf Wiedereinsetzung in den vorigen Stand entscheidet immer das Gericht oder die Behörde, bei der die versäumte Prozesshandlung nachgeholt werden muss. Das ist wichtig, damit der Ant

Rechtsanwaltsfachangestellte: Wiedereinsetzung Frist nach Hindernis Wegfall – einfach erklärt

Ein Antrag auf Wiedereinsetzung in den vorigen Stand muss innerhalb von zwei Wochen gestellt werden, nachdem das Hindernis, das die Fristversäumnis verursacht hat, weggefallen ist. Innerhalb dieser Fr

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Einspruchsfrist versäumt? Rechtsfolgen der Bestandskraft – einfach erklärt

Wenn eine Einspruchsfrist versäumt wird, tritt die sogenannte Bestandskraft des Steuerbescheids ein. Das bedeutet, der Bescheid wird unanfechtbar und kann grundsätzlich nicht mehr geändert oder angefo

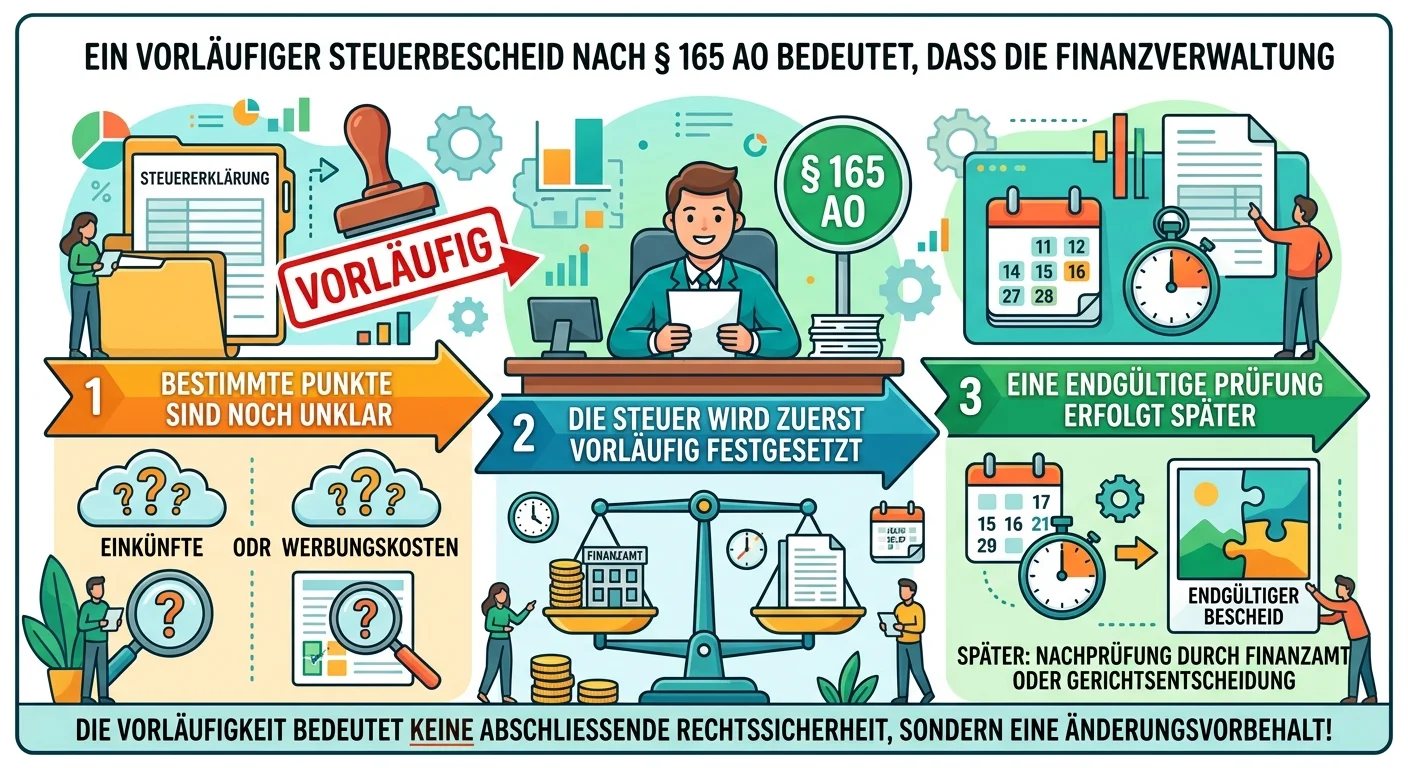

Steuerfachangestellte: Vorläufigkeit eines Steuerbescheids nach § 165 AO – einfach erklärt

Ein vorläufiger Steuerbescheid nach § 165 AO bedeutet, dass die Finanzverwaltung bestimmte Punkte im Bescheid noch nicht abschließend prüfen konnte oder dass die Rechtslage zu diesen Punkten noch unkl

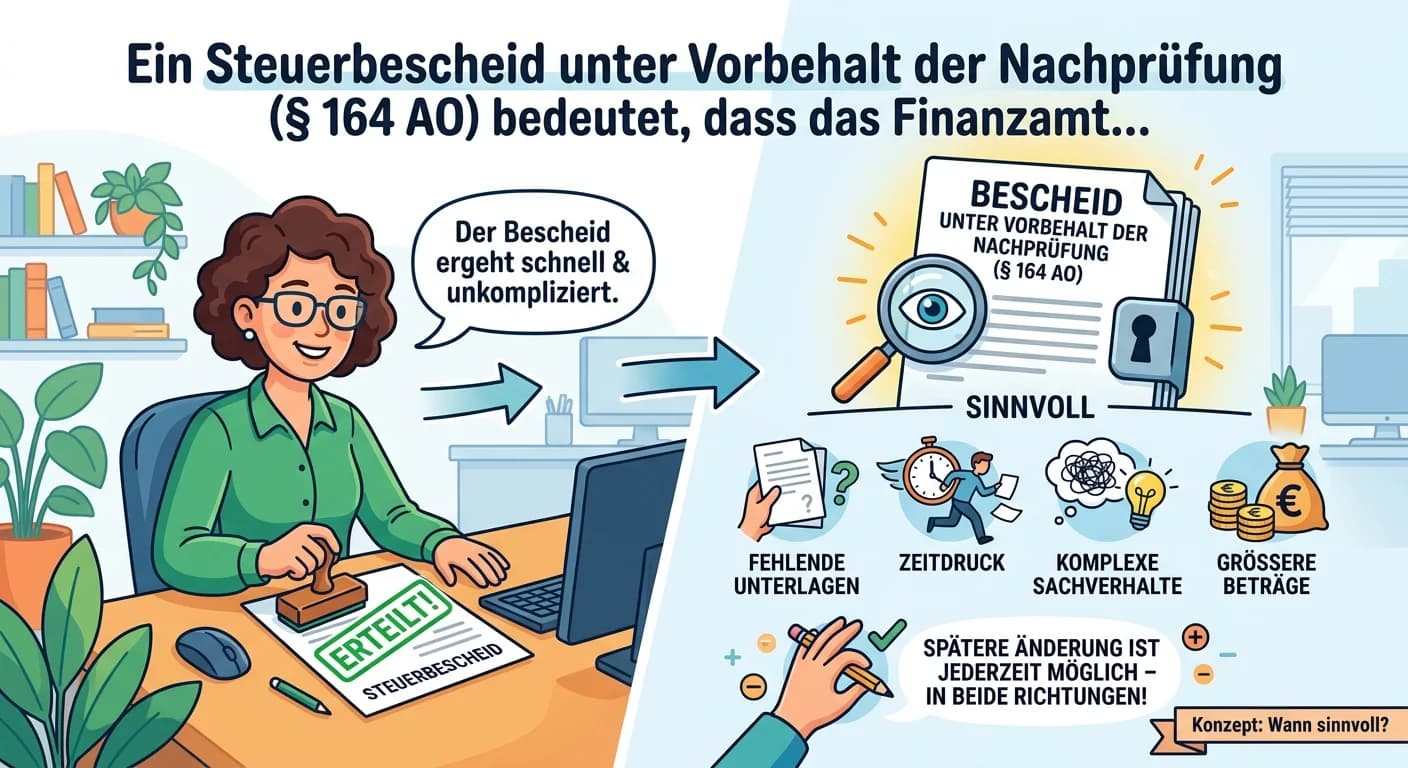

Steuerfachangestellte: Steuerbescheid unter Vorbehalt der Nachprüfung (§ 164 AO) – einfach erklärt

Ein Steuerbescheid unter Vorbehalt der Nachprüfung (§ 164 AO) bedeutet, dass das Finanzamt den Bescheid jederzeit ändern kann, solange der Vorbehalt besteht. Das ist sinnvoll, wenn der Sachverhalt noc

Steuerfachangestellte: Rückstellungen Voraussetzungen und Bildung – einfach erklärt

Rückstellungen sind ein zentrales Element im Rechnungswesen, um zukünftige, aber in ihrer Höhe oder dem Zeitpunkt des Eintritts ungewisse Verpflichtungen oder Verluste abzubilden. Die Bildung einer Rü