Lernmodul

Berichtigungsvorschriften (§§ 129, 173, 175 AO)

Offenbare Unrichtigkeiten und neue Tatsachen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Steuerbescheide korrigieren bei offenbarer Unrichtigkeit – einfach erklärt

Ja, Steuerbescheide können wegen offenbarer Unrichtigkeiten berichtigt werden. Die Rechtsgrundlage dafür ist § 129 der Abgabenordnung (AO). Eine offenbare Unrichtigkeit liegt vor, wenn der Fehler für

Steuerfachangestellte: Bilanzierungspflicht nach § 141 AO für Gewerbetreibende – einfach erklärt

Die Bilanzierungspflicht nach § 141 AO (Abgabenordnung) besagt, dass bestimmte Gewerbetreibende und Land- und Forstwirte, die nach den handelsrechtlichen Vorschriften nicht ohnehin schon bilanzierungs

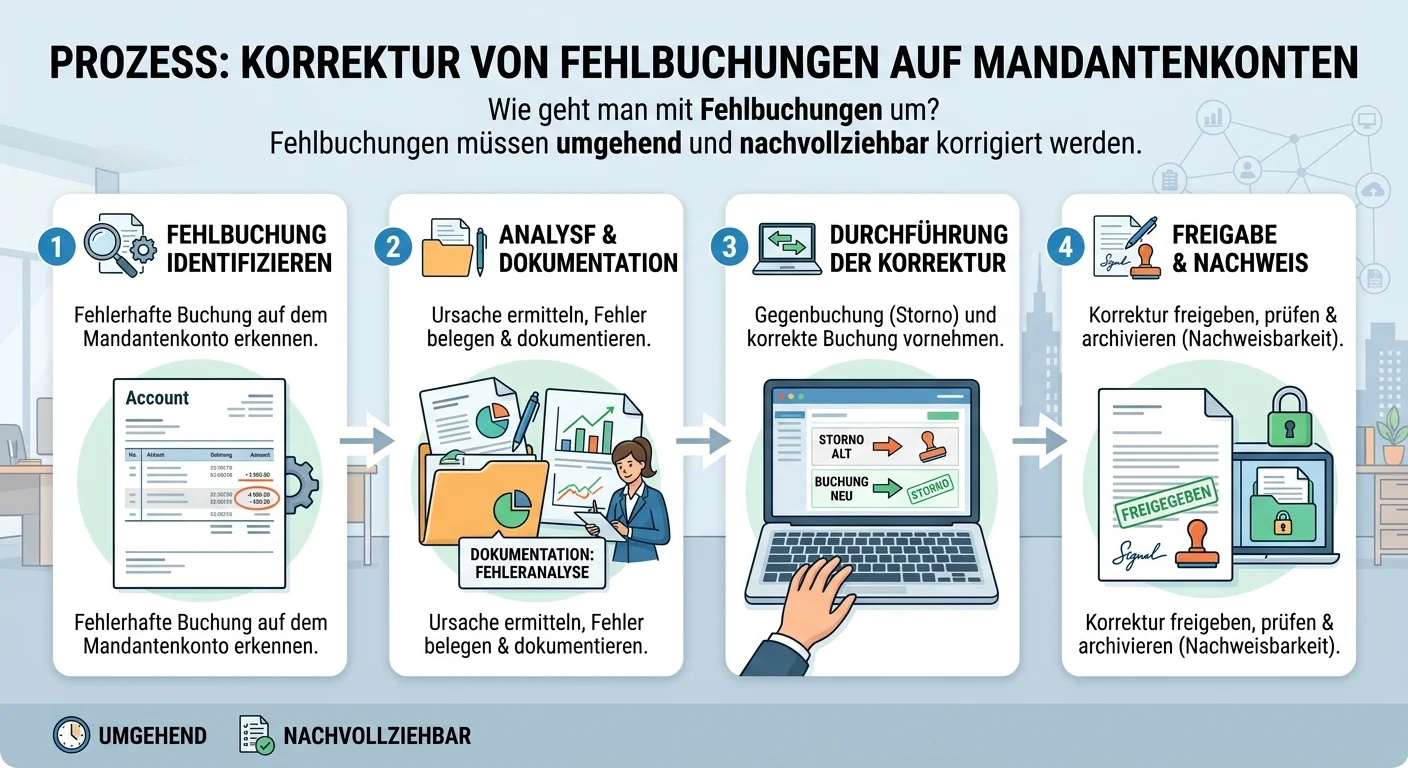

Rechtsanwaltsfachangestellte: Fehlbuchungen auf Mandantenkonten korrigieren – einfach erklärt

Fehlbuchungen auf Mandantenkonten müssen umgehend und nachvollziehbar korrigiert werden. Der Prozess umfasst die genaue Analyse des Fehlers, die Stornierung der falschen Buchung, die korrekte Neubuchu

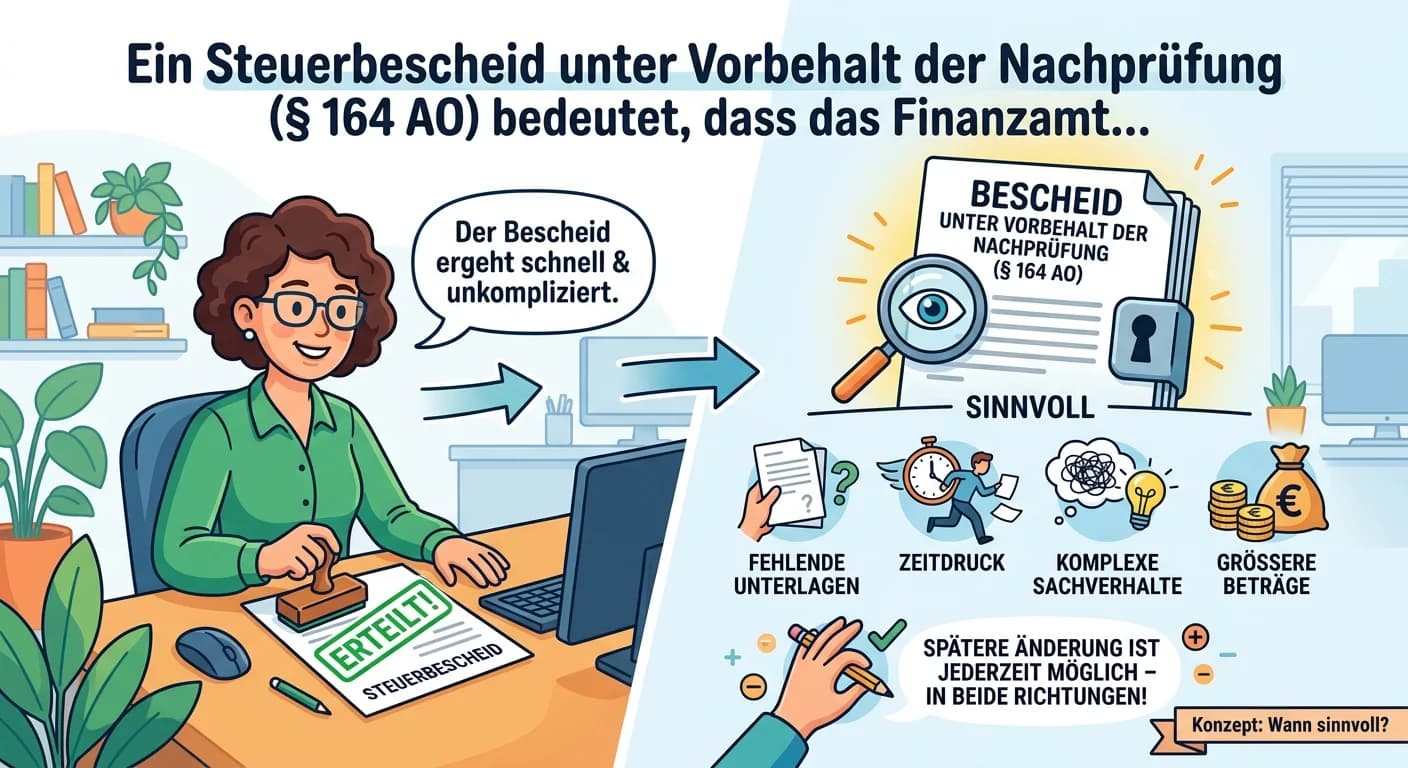

Steuerfachangestellte: Steuerbescheid unter Vorbehalt der Nachprüfung (§ 164 AO) – einfach erklärt

Ein Steuerbescheid unter Vorbehalt der Nachprüfung (§ 164 AO) bedeutet, dass das Finanzamt den Bescheid jederzeit ändern kann, solange der Vorbehalt besteht. Das ist sinnvoll, wenn der Sachverhalt noc

Lernthemen aus anderen Ausbildungen

Einzelhandel: Nachbesserungsrecht des Verkäufers bei Sachmängeln im Kaufrecht – einfach erklärt

Das Nachbesserungsrecht ist ein zentraler Bestandteil des deutschen Kaufrechts, geregelt in § 439 des Bürgerlichen Gesetzbuches (BGB). Es gibt dem Verkäufer das Recht und die Pflicht, einen Sachmangel

Steuerfachangestellte: Schlichte Änderung vs. Einspruch beim Steuerbescheid – einfach erklärt

Die schlichte Änderung ist ein formloser Antrag, um einen Steuerbescheid zu korrigieren, solange er noch nicht bestandskräftig ist und die Änderung zugunsten des Steuerpflichtigen oder neutral ist. De

Steuerfachangestellte: Steuerrechtliche Buchführungspflicht nach § 141 AO – einfach erklärt

§ 141 der Abgabenordnung regelt die steuerrechtliche Buchführungspflicht für bestimmte Gewerbetreibende und Land- und Forstwirte. Diese Pflicht entsteht, wenn bestimmte Umsatz- oder Gewinngrenzen über

Büromanagement: Rechtliche Bedeutung der Abgabenordnung (AO) für die Buchführung – einfach erklärt

Die Abgabenordnung (AO) ist das zentrale Steuergesetz in Deutschland. Sie enthält allgemeine Verfahrensvorschriften für alle Steuerarten und legt grundlegende Prinzipien für die Buchführung, die Aufze