Lernmodul

Grundzüge des Einkommensteuerrechts

Lohnsteuer, Steuerklassen und steuerliche Grundbegriffe für Arbeitnehmer.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video über die Grundlagen des Einkommensteuerrechts! Als Azubi ist es wichtig zu verstehen, wie dein Gehalt versteuert wird und welche Rolle die Lohnsteuer dabei spielt. Wir klären heute, was Einkommensteuer ist, wie die Lohnsteuer funktioniert und welche Begriffe du unbedingt kennen solltest. So bist du bestens vorbereitet für deine IHK-Prüfung und auch für dein späteres Berufsleben.

Lernziele

- Du kannst die Einkommensteuer und Lohnsteuer definieren sowie ihre Zusammenhänge und Unterschiede erklären.

- Du verstehst die Funktion der verschiedenen Steuerklassen und ihre Auswirkungen auf dein monatliches Nettoentgelt.

- Du kennst wichtige steuerliche Grundbegriffe für Arbeitnehmer und kannst ein einfaches Lohnsteuerbeispiel nachvollziehen.

1.Starten wir mit den Grundlagen: Die Einkommensteuer ist eine Steuer auf das Einkommen natürlicher Personen. Sie ist ein wichtiger Bestandteil unseres Steuersystems und finanziert staatliche Leistungen wie Schulen, Straßen oder Krankenhäuser. Für uns Arbeitnehmer wird diese Einkommensteuer nicht direkt, sondern in einer besonderen Form erhoben: als Lohnsteuer. Stell dir die Lohnsteuer wie eine monatliche 'Miete' für die Nutzung der staatlichen Infrastruktur und Leistungen vor, die direkt von deinem Arbeitgeber abgeführt wird. Die Lohnsteuer ist also eine Vorauszahlung auf deine jährliche Einkommensteuerschuld. Am Ende des Jahres wird mit der Steuererklärung abgerechnet, ob du zu viel oder zu wenig 'Miete' gezahlt hast.

VisuellGeneriere ein fotorealistisches Bild: Eine Person, die ein Formular ausfüllt, während im Hintergrund schematisch Straßen, Schulen und ein Krankenhaus zu sehen sind, um die Finanzierung staatlicher Leistungen zu symbolisieren.

2.Jeder Arbeitnehmer mit Wohnsitz oder gewöhnlichem Aufenthalt in Deutschland ist grundsätzlich einkommensteuerpflichtig. Das bedeutet, auch du als Azubi zahlst unter Umständen Lohnsteuer. Die Höhe dieser Lohnsteuer ist dabei von verschiedenen Faktoren abhängig: deinem Bruttoarbeitslohn, deiner Steuerklasse, eventuellen Freibeträgen, dem Solidaritätszuschlag und deiner Kirchensteuerpflicht. Dein Arbeitgeber ist gesetzlich verpflichtet, diese Lohnsteuer monatlich direkt von deinem Gehalt einzubehalten und an das Finanzamt abzuführen. Die Lohnsteuer ist eine Vorauszahlung auf die Einkommensteuer, nicht die endgültige Steuerschuld selbst. Das ist ein häufiger Fehler, den viele Azubis machen. Die endgültige Steuerschuld wird erst mit der jährlichen Steuererklärung festgestellt.

VisuellEine Liste der Faktoren, die die Lohnsteuerhöhe beeinflussen (Bruttoarbeitslohn, Steuerklasse, Freibeträge, Solidaritätszuschlag, Kirchensteuerpflicht), mit kleinen Icons daneben.

3.Die Steuerklassen sind entscheidend für die Höhe deines monatlichen Lohnsteuerabzugs. Sie richten sich nach deinem Familienstand und der Anzahl deiner Arbeitsverhältnisse. Es gibt sechs Steuerklassen von I bis VI, die unterschiedliche Auswirkungen haben. Zum Beispiel sind Ledige in der Regel in Steuerklasse I. Alleinerziehende profitieren von Steuerklasse II. Für Verheiratete oder Verpartnerte gibt es die Kombinationen III/V oder IV/IV, wobei III/V oft zu einem geringeren Abzug für den Hauptverdiener führt, während IV/IV eine gerechtere Verteilung der Last bei ähnlichen Einkommen ermöglicht. Wichtig ist: Die Steuerklasse beeinflusst nur den monatlichen Abzug, nicht deine endgültige jährliche Steuerschuld. Diese wird erst mit der Steuererklärung ermittelt, was ein weiterer häufiger Fehler ist.

VisuellEine übersichtliche Vergleichstabelle der Steuerklassen I bis VI, mit kurzen Beschreibungen der jeweiligen Anwendungsfälle und den Auswirkungen auf den Lohnsteuerabzug.

4.Seit 2013 gibt es keine Lohnsteuerkarte aus Papier mehr. Stattdessen nutzen wir die Elektronischen Lohnsteuerabzugsmerkmale, kurz ELStAM. Diese sind digital gespeichert und enthalten alle relevanten Daten für deinen Lohnsteuerabzug, wie deine Steuerklasse, Kinderfreibeträge oder deine Kirchensteuerpflicht. Dein Arbeitgeber ruft diese Daten elektronisch ab, um deinen Lohn korrekt zu versteuern. Das ist praktisch, denn so müssen nicht ständig neue Karten ausgestellt werden. Aber Achtung: Wenn sich deine persönlichen Verhältnisse ändern, zum Beispiel durch Heirat, die Geburt eines Kindes oder einen Jobwechsel, solltest du prüfen, ob eine Änderung deiner Steuerklasse oder deiner ELStAM notwendig ist. Dies stellst du direkt beim Finanzamt sicher.

VisuellGeneriere ein fotorealistisches Bild: Eine Hand hält ein Smartphone oder Tablet, auf dem stilisiert die ELStAM-Daten als digitale Wolke oder Datenbank dargestellt werden, während im Hintergrund ein Finanzamtgebäude angedeutet ist.

5.Schauen wir uns nun an, wie die Lohnsteuerberechnung vereinfacht abläuft und welche weiteren Abzüge es gibt. Zuerst wird dein Bruttoarbeitslohn ermittelt. Davon werden dann Freibeträge und Pauschalen wie die Werbungskostenpauschale abgezogen, um den zu versteuernden Arbeitslohn zu erhalten. Aus diesem Wert und deiner Steuerklasse wird die Lohnsteuer abgelesen. Hinzu kommt der Solidaritätszuschlag, kurz Soli. Er beträgt 5,5 Prozent der Lohnsteuer, fällt aber seit 2021 für die meisten Arbeitnehmer weg, es sei denn, man hat ein höheres Einkommen. Als Mitglied einer steuererhebenden Religionsgemeinschaft zahlst du auch Kirchensteuer, meist 8 oder 9 Prozent der Lohnsteuer. All diese Steuern werden zusammen mit den Sozialversicherungsbeiträgen von deinem Bruttoentgelt abgezogen, um dein Nettoentgelt zu ermitteln.

VisuellEin klares, vereinfachtes Flussdiagramm oder Schema der Lohnsteuerberechnung, beginnend mit Bruttoarbeitslohn und endend mit Nettoentgelt, inklusive der Schritte für Lohnsteuer, Soli und Kirchensteuer.

6.Neben der Lohnsteuer gibt es weitere wichtige Begriffe, die du kennen solltest, da sie deine Steuerlast mindern können. Freibeträge sind Beträge, die von deinem zu versteuernden Einkommen abgezogen werden, zum Beispiel Kinderfreibeträge oder ein Behinderten-Pauschbetrag. Werbungskosten sind Aufwendungen, die dir im Zusammenhang mit deiner Arbeit entstehen, wie Fahrtkosten zur Arbeit oder Kosten für Arbeitsmittel. Hier gibt es oft eine Werbungskostenpauschale, die automatisch berücksichtigt wird. Sonderausgaben sind private Ausgaben, die steuerlich abzugsfähig sind, zum Beispiel Vorsorgeaufwendungen oder Spenden. Und schließlich gibt es noch außergewöhnliche Belastungen, das sind zwangsläufige und unzumutbare Aufwendungen, die deine wirtschaftliche Leistungsfähigkeit mindern, wie hohe Krankheitskosten. Es ist wichtig, Freibeträge und Pauschalen nicht zu verwechseln, da sie unterschiedliche Zwecke erfüllen.

VisuellEine übersichtliche Darstellung der Begriffe Freibeträge, Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen mit je einem kurzen Beispiel und einer Definition.

7.Um das Ganze greifbarer zu machen, rechnen wir ein Beispiel durch: Unser lediger Bankkaufmann-Azubi ist 22 Jahre alt, konfessionslos und in Steuerklasse I. Er verdient monatlich 1.250,00 Euro brutto. Wie berechnet sich sein Nettoentgelt? Zuerst haben wir den Ausgangswert von 1.250,00 Euro. Davon ziehen wir einen fiktiven Lohnsteuerabzug von 35,00 Euro ab. Da er unter der Freigrenze liegt, fällt kein Solidaritätszuschlag an. Die Kirchensteuer entfällt, da er konfessionslos ist. Schließlich ziehen wir pauschale Sozialversicherungsbeiträge von 251,93 Euro ab, das sind etwa 20 Prozent seines Bruttogehalts. Wenn wir 1.250,00 Euro minus 35,00 Euro minus 251,93 Euro rechnen, erhalten wir ein Nettoentgelt von ungefähr 963,07 Euro. So siehst du, wie sich dein Bruttogehalt nach allen Abzügen in dein Nettoentgelt verwandelt.

VisuellEine detaillierte Aufschlüsselung des Rechenbeispiels für den Azubi, beginnend mit dem Bruttoentgelt und schrittweiser Abzug von Lohnsteuer, Solidaritätszuschlag, Kirchensteuer und Sozialversicherungsbeiträgen, bis zum Nettoentgelt.

8.Nachdem wir die Grundlagen der Lohnsteuer besprochen haben, kommen wir zur Einkommensteuererklärung. Sie ist der Weg, deine tatsächliche jährliche Steuerschuld zu ermitteln. Manchmal bist du zur Abgabe verpflichtet, zum Beispiel wenn du die Steuerklassenkombination III/V hast, mehrere Arbeitgeber hattest oder Lohnersatzleistungen bezogen hast. Oft ist sie aber freiwillig und kann sich lohnen, da du so zu viel gezahlte Steuern zurückholen kannst, etwa durch Geltendmachung von Werbungskosten oder Sonderausgaben. Merke dir für die Prüfung: Achte besonders auf die Auswirkungen der Steuerklassenwahl bei Ehepaaren und verstehe, wann eine Steuererklärung Pflicht ist und wann sie freiwillig abgegeben werden kann. Das Wissen um diese Zusammenhänge ist entscheidend für den Erfolg in deiner IHK-Prüfung!

VisuellEine Übersicht mit den wichtigsten Gründen für eine Pflicht zur Einkommensteuererklärung und den Vorteilen einer freiwilligen Abgabe, ergänzt durch einen Prüfungstipp-Kasten.

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits die Grundlagen zum Einkommensteuerrecht kennengelernt. Heute tauchen wir tiefer ein und rechnen ein konkretes Beispiel Schritt für Schritt durch. Lass uns das gemeinsam herausfinden!

Lernziele

- Die einzelnen Bestandteile des Nettoentgelts zu identifizieren und ihre Berechnung zu verstehen.

- Ein konkretes Brutto-Netto-Entgelt unter Berücksichtigung von Lohnsteuer, Solidaritätszuschlag und Sozialversicherungsbeiträgen Schritt für Schritt zu berechnen.

1.Unser Szenario: Ein lediger Bankkaufmann-Azubi, 22 Jahre alt, ohne Kinder und konfessionslos, in Steuerklasse I, verdient im dritten Ausbildungsjahr monatlich 1.250 Euro brutto. Er möchte wissen, wie viel Netto ihm am Ende des Monats bleibt. Die Formel dafür ist: Nettoentgelt gleich Bruttoentgelt minus Lohnsteuer, minus Solidaritätszuschlag, minus Kirchensteuer und minus die Sozialversicherungsbeiträge. Wir werden nun jeden dieser Posten einzeln betrachten und berechnen.

VisuellMit der Überschrift 'Unser Rechenbeispiel: Brutto-Netto-Berechnung Azubi'. Liste die Eckdaten auf: 'Azubi: Bankkaufmann, ledig, 22 Jahre, konfessionslos, Steuerklasse I, 3. Ausbildungsjahr'. Zeige das 'Monatliches Bruttoentgelt: 1.250,00…

2.Der erste und wichtigste Schritt ist immer unser Ausgangswert: das Bruttoentgelt. Das ist der Betrag, den unser Azubi vor allen Abzügen verdient. In unserem Fall sind das 1.250 Euro. Von diesem Betrag ziehen wir nun nach und nach alle Steuern und Sozialversicherungsbeiträge ab, um zum Nettoentgelt zu gelangen. Das Bruttoentgelt bildet also die Basis für alle weiteren Berechnungen und ist der Startpunkt unserer Reise zum Netto.

VisuellMit der Überschrift 'Schritt 1: Bruttoentgelt'. Zeige klar: '1. Ausgangswert: Bruttoentgelt = 1.250,00 €'.

3.Als Nächstes kommt der erste große Abzug: die Lohnsteuer. Sie ist eine Vorauszahlung auf die jährliche Einkommensteuer und wird direkt vom Bruttolohn abgezogen. Für unser Beispiel nehmen wir einen fiktiven Wert an, da die genaue Berechnung komplex ist und von vielen Faktoren abhängt. In unserem Fall beträgt der Lohnsteuerabzug 35,00 Euro. Wichtig ist zu verstehen, dass dies nicht die endgültige Steuerschuld ist, sondern eine monatliche Vorauszahlung, die später mit der Steuererklärung verrechnet wird.

VisuellMit der Überschrift 'Schritt 2: Lohnsteuerabzug'. Zeige klar: '2. Lohnsteuerabzug (fiktiver Wert für dieses Beispiel) = 35,00 €'.

4.Nach der Lohnsteuer folgt der Solidaritätszuschlag, oft kurz Soli genannt. Dieser wird auf die Lohnsteuer berechnet, nicht auf das Bruttoentgelt. Der Soli beträgt 5,5 Prozent der Lohnsteuer. In unserem Fall sind das 5,5 Prozent von 35,00 Euro. Wenn wir das ausrechnen, kommen wir auf 1,93 Euro. Auch der Solidaritätszuschlag ist ein fester Bestandteil der monatlichen Abzüge und fließt in die Staatskasse, um gesamtstaatliche Aufgaben mitzufinanzieren.

VisuellMit der Überschrift 'Schritt 3: Solidaritätszuschlag'. Zeige die Berechnung: '3. Solidaritätszuschlag = 5,5% von 35,00 € = 1,93 €'.

5.Der nächste mögliche Abzug wäre die Kirchensteuer. Sie wird ebenfalls auf die Lohnsteuer berechnet und beträgt in den meisten Bundesländern 9 Prozent, in Bayern und Baden-Württemberg 8 Prozent. Da unser Azubi aber konfessionslos ist, fällt für ihn keine Kirchensteuer an. Das bedeutet, wir ziehen hier 0,00 Euro ab. Es ist wichtig zu prüfen, ob und in welcher Höhe dieser Abzug für dich persönlich relevant ist, da er einen Unterschied im Netto ausmachen kann.

VisuellMit der Überschrift 'Schritt 4: Kirchensteuer'. Zeige klar: '4. Kirchensteuer = 0,00 € (Azubi ist konfessionslos)'.

6.Nun kommen wir zu den Sozialversicherungsbeiträgen. Diese Beiträge sind essenziell für unser Sozialsystem und umfassen Kranken-, Pflege-, Renten- und Arbeitslosenversicherung. Sie werden jeweils hälftig von Arbeitnehmer und Arbeitgeber getragen. Für unser Beispiel nutzen wir einen Pauschalabzug von 251,93 Euro. Dieser Wert entspricht ungefähr 20 Prozent des Bruttoentgelts und ist ein signifikanter Posten bei der Berechnung des Nettoentgelts, der dich und andere im Krankheitsfall oder Alter absichert.

VisuellMit der Überschrift 'Schritt 5: Sozialversicherungsbeiträge'. Zeige klar: '5. Pauschalabzug Sozialversicherungsbeiträge = 251,93 €'.

7.Bevor wir zum Endergebnis kommen, fassen wir kurz die bisherigen Abzüge zusammen: Lohnsteuer, Solidaritätszuschlag und die Sozialversicherungsbeiträge. Gemeinsam ergeben diese Abzüge einen Betrag von 35,00 Euro plus 1,93 Euro plus 251,93 Euro, was in Summe 288,86 Euro macht. Stell dir die Lohnsteuer wie eine monatliche 'Miete' für die Nutzung der staatlichen Infrastruktur und Leistungen vor, wie Straßen, Schulen oder Sicherheit. Die Steuerklasse ist dabei wie eine 'Voreinstellung' für deine monatliche Mietrate, die an deine Lebenssituation angepasst ist.

VisuellMit der Überschrift 'Zwischensumme der Abzüge'. Zeige die Addition: 'Gesamtabzüge = Lohnsteuer + Solidaritätszuschlag + Sozialversicherungsbeiträge = 35,00 € + 1,93 € + 251,93 € = 288,86 €'.

8.Jetzt ziehen wir alle Abzüge vom Bruttoentgelt ab, um das Nettoentgelt zu ermitteln. 1.250,00 Euro Brutto minus 35,00 Euro Lohnsteuer, minus 1,93 Euro Solidaritätszuschlag, minus 0,00 Euro Kirchensteuer und minus 251,93 Euro Sozialversicherungsbeiträge ergibt ein Nettoentgelt von 961,14 Euro. Dieses Geld steht unserem Azubi am Ende des Monats zur freien Verfügung. Ein häufiger Fehler ist die Verwechslung der monatlichen Lohnsteuer mit der endgültigen jährlichen Einkommensteuer. Die Lohnsteuer ist lediglich eine Vorauszahlung. Am Ende des Jahres wird mit der Steuererklärung abgerechnet, ob du zu viel oder zu wenig 'Miete' gezahlt hast. Die Steuerklasse beeinflusst dabei nur den monatlichen Abzug, nicht die tatsächliche jährliche Steuerschuld. Durch eine Steuererklärung kann es zu Rückzahlungen oder Nachzahlungen kommen, wenn die tatsächliche Steuerschuld von den Vorauszahlungen abweicht.

VisuellMit der Überschrift 'Endergebnis: Nettoentgelt'. Zeige die vollständige Berechnung: 'Bruttoentgelt: 1.250,00 €' - 'Lohnsteuer: 35,00 €' - 'Solidaritätszuschlag: 1,93 €' - 'Kirchensteuer: 0,00 €' - 'Sozialversicherungsbeiträge: 251,93 €'…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Dieses Lernmaterial behandelt die Grundlagen des Einkommensteuerrechts, insbesondere die Lohnsteuer und ihre Berechnung. Es erklärt die Bedeutung der Steuerklassen, die Funktion von Freibeträgen und Pauschalen sowie die Notwendigkeit einer Steuererklärung.

EINLEITUNG

Das Einkommensteuerrecht ist ein zentraler Bestandteil des deutschen Steuersystems und betrifft jeden Arbeitnehmer. Es ist wichtig, die Grundlagen zu verstehen, um die eigene Steuerlast zu optimieren und Fehler zu vermeiden.

KERNPUNKTE

Die Einkommensteuer ist eine Steuer auf das Einkommen natürlicher Personen und wird in Form der Lohnsteuer erhoben. Diese wird monatlich vom Arbeitgeber einbehalten und ist eine Vorauszahlung auf die jährliche Steuerschuld. Die Steuerklassen, die sich nach dem Familienstand richten, beeinflussen den monatlichen Lohnsteuerabzug. Freibeträge und Pauschalen mindern das zu versteuernde Einkommen. Elektronische Lohnsteuerabzugsmerkmale (ELStAM) ersetzen die frühere Lohnsteuerkarte und enthalten alle relevanten Daten für den Lohnsteuerabzug.

PRAXISBEZUG

Ein Beispiel: Ein lediger Azubi in Steuerklasse I verdient 1.250 Euro brutto. Nach Abzug der Lohnsteuer von 35 Euro und Sozialversicherungsbeiträgen von 251,93 Euro bleibt ein Nettoentgelt von 963,07 Euro. Die jährliche Steuererklärung ermittelt die tatsächliche Steuerschuld, was zu einer Rückerstattung führen kann.

FAZIT

Das Verständnis der Einkommensteuer und ihrer Komponenten ist entscheidend für die finanzielle Planung und die Optimierung der Steuerlast. Die Wahl der richtigen Steuerklasse und das Wissen um Freibeträge können erhebliche Auswirkungen auf das Nettoentgelt haben.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Lohnsteuerklassen Deutschland – Arten, Unterschiede – einfach erklärt

Die Lohnsteuerklassen in Deutschland dienen dazu, die monatliche Lohnsteuer korrekt zu berechnen und die individuellen Lebensumstände der Arbeitnehmer zu berücksichtigen. Sie beeinflussen die Höhe des

Steuerfachangestellte: Grundfreibetrag in der Einkommensteuer – einfach erklärt

Der Grundfreibetrag ist ein zentraler Bestandteil des deutschen Einkommensteuerrechts. Er stellt sicher, dass ein bestimmter Teil deines Einkommens, der für das Existenzminimum notwendig ist, nicht mi

Steuerfachangestellte: Zuflussprinzip Lohnversteuerung einfach erklärt – einfach erklärt

Das Zuflussprinzip ist ein grundlegendes Konzept im Steuerrecht und besagt, dass Einnahmen in dem Zeitpunkt als zugeflossen gelten, in dem der Steuerpflichtige die wirtschaftliche Verfügungsmacht darü

Verwaltungsfachangestellte: Einkommensteuer vs. Lohnsteuer Erhebungsform – einfach erklärt

Der Hauptunterschied liegt in der Art und Weise, wie diese Steuern erhoben werden. Die Lohnsteuer ist eine Quellensteuer, die direkt vom Arbeitgeber vom Gehalt abgezogen und an das Finanzamt abgeführt

Lernthemen aus anderen Ausbildungen

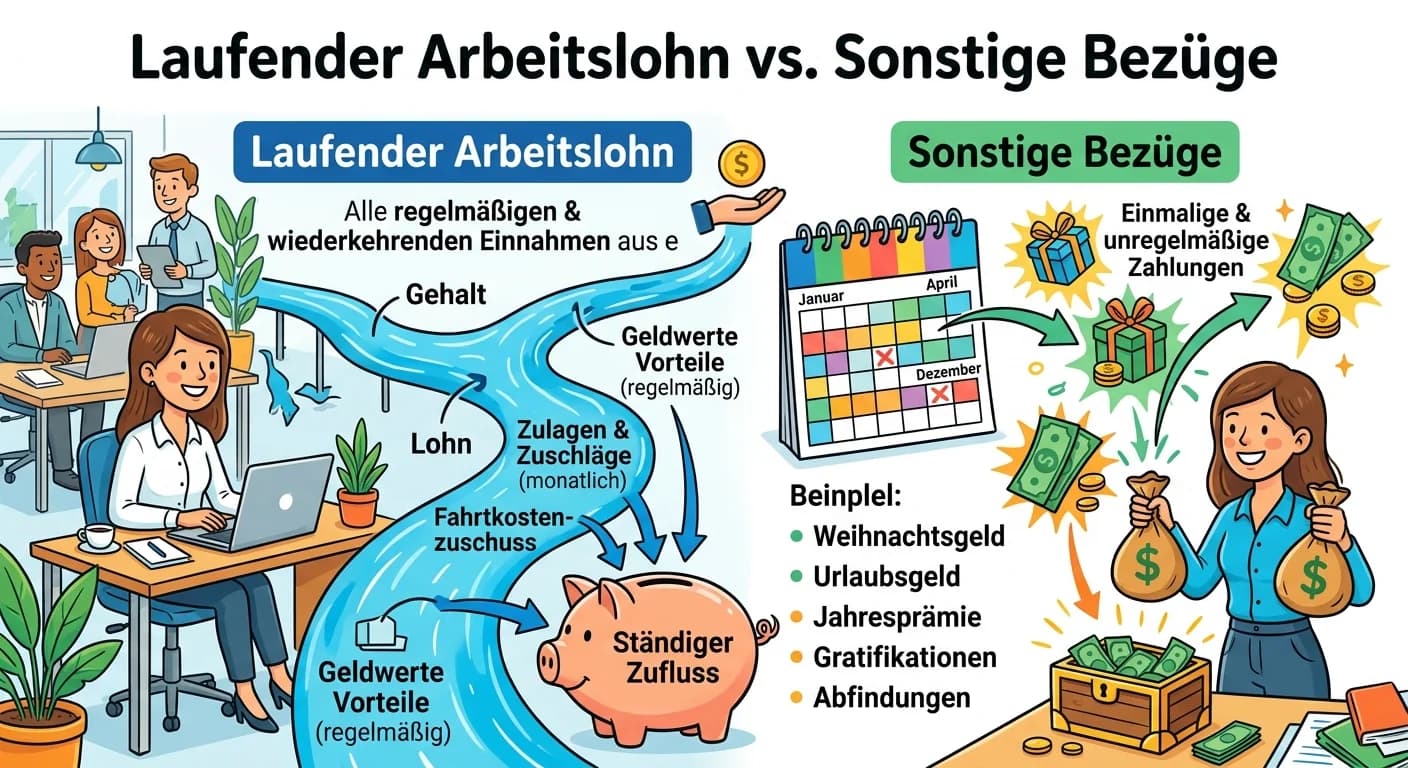

Steuerfachangestellte: Laufender Arbeitslohn vs. sonstige Bezüge – einfach erklärt

Laufender Arbeitslohn sind alle regelmäßigen und wiederkehrenden Einnahmen aus einem Arbeitsverhältnis, wie das monatliche Gehalt. Sonstige Bezüge hingegen sind einmalige oder unregelmäßige Zahlungen,

Steuerfachangestellte: Summe der Einkünfte im Einkommensteuerrecht – einfach erklärt

Die Summe der Einkünfte ist ein zentraler Begriff im deutschen Einkommensteuerrecht. Sie ergibt sich aus der Addition aller positiven und negativen Einkünfte, die aus den sieben gesetzlich definierten

Steuerfachangestellte: Lohnsteuerabzugsmerkmale – Abruf durch Arbeitgeber – einfach erklärt

Lohnsteuerabzugsmerkmale, kurz LStA-Merkmale, sind die persönlichen Daten eines Arbeitnehmers, die für die Berechnung der Lohnsteuer relevant sind. Dazu gehören die Steuerklasse, die Anzahl der Kinder

Steuerfachangestellte: Unbeschränkte und beschränkte Einkommensteuerpflicht – einfach erklärt

Die Einkommensteuerpflicht in Deutschland unterscheidet sich grundlegend danach, ob eine Person ihren Wohnsitz oder gewöhnlichen Aufenthalt im Inland hat. Die unbeschränkte Steuerpflicht erstreckt sic