Lernmodul

Konto für Minderjährige

Besonderheiten der Kontoführung für beschränkt Geschäftsfähige.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Erklärvideo für angehende Bankkaufleute! Heute tauchen wir in ein besonders wichtiges und rechtlich komplexes Thema ein: Konten für Minderjährige. Als zukünftige Expertinnen und Experten im Bankwesen ist es entscheidend, die Besonderheiten und Fallstricke bei der Kontoführung für unsere jüngsten Kundinnen und Kunden genau zu kennen. Lass uns gemeinsam die rechtlichen Grundlagen und praktischen Schritte verstehen, damit du in der IHK-Prüfung und im Berufsalltag sicher agieren kannst.

Lernziele

- Die rechtlichen Grundlagen der Geschäftsfähigkeit von Minderjährigen im Kontext von Bankgeschäften zu verstehen und anzuwenden.

- Den Prozess der Kontoeröffnung für Minderjährige aus Bankperspektive korrekt durchzuführen und die erforderlichen Unterlagen zu identifizieren.

- Die Verfügungsbeschränkungen, erlaubten Kontoarten und die Bedeutung des Taschengeldparagraphen sowie der familiengerichtlichen Genehmigung sicher zu beurteilen.

1.Ein Konto für Minderjährige ist ein Bankkonto, das für Personen unter 18 Jahren geführt wird. Sein Hauptzweck ist es, Kindern und Jugendlichen den verantwortungsvollen Umgang mit Geld zu ermöglichen, sei es für Taschengeld, Geschenke oder erste eigene Ersparnisse. Doch dahinter steckt ein komplexes Geflecht aus rechtlichen Bestimmungen. Da Minderjährige, also Personen unter 18 Jahren, nur beschränkt oder gar nicht geschäftsfähig sind, dienen diese Konten ihrem Schutz. Als Bankkaufleute müssen wir diese speziellen Regeln bei der Kontoeröffnung und -führung strikt beachten, um rechtlich auf der sicheren Seite zu sein und die Interessen des Minderjährigen zu wahren. Es geht darum, ihnen einen sicheren Rahmen für ihre ersten Schritte in die Finanzwelt zu bieten.

VisuellGeneriere ein fotorealistisches Bild: Eine Bankberaterin erklärt einem jungen Paar mit einem Kind im Arm die Besonderheiten eines Jugendkontos, während sie Unterlagen auf einem Tisch vor sich haben. Die Atmosphäre ist vertrauensvoll und…

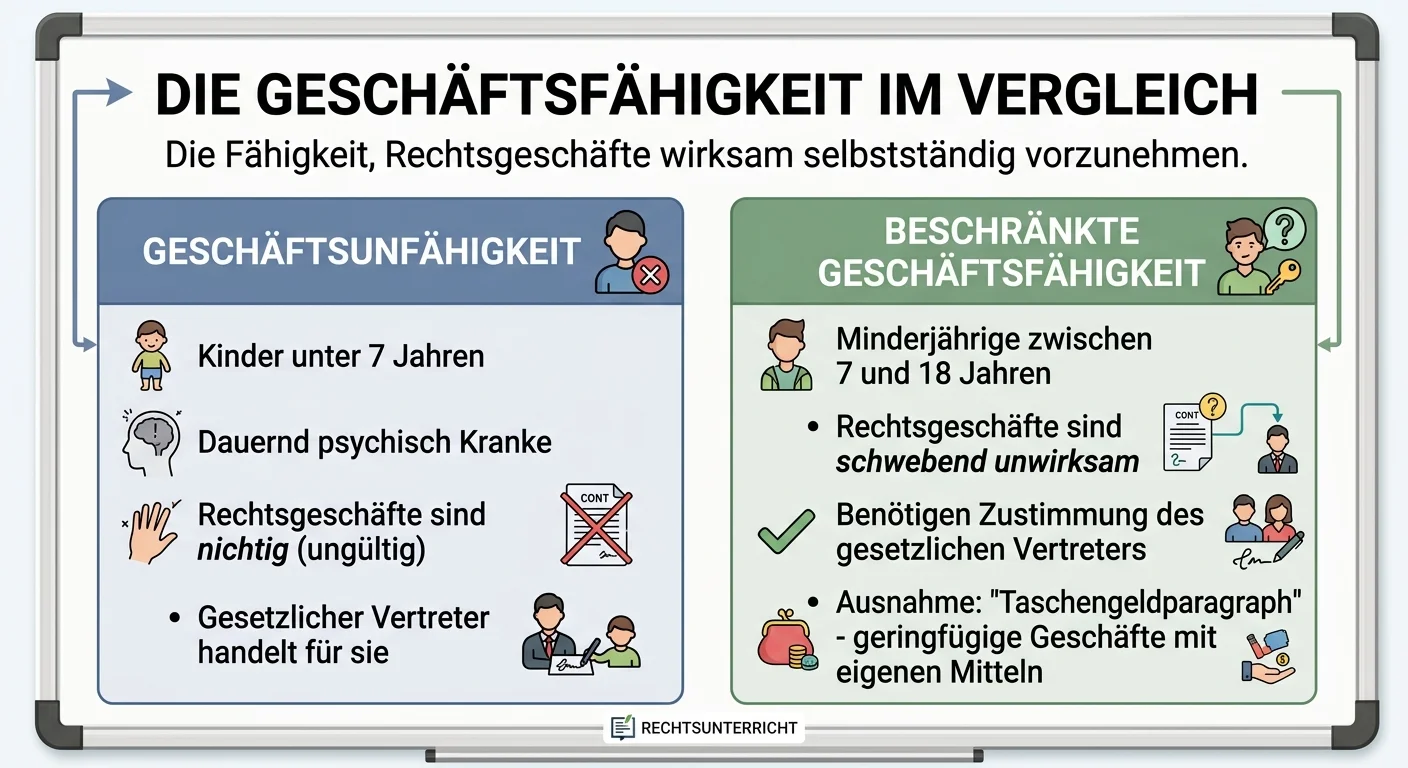

2.Die Geschäftsfähigkeit ist der Schlüssel zum Verständnis von Konten für Minderjährige. Sie ist im Bürgerlichen Gesetzbuch, kurz BGB, geregelt und definiert die Fähigkeit, Rechtsgeschäfte wirksam vorzunehmen. Wir unterscheiden hierbei drei Altersgruppen, die du als Bankkaufmann oder Bankkauffrau unbedingt kennen musst: Erstens, Kinder von 0 bis 6 Jahren sind geschäftsunfähig gemäß § 104 Nr. 1 BGB. Ihre Willenserklärungen sind nichtig; Bankgeschäfte müssen hier ausschließlich von den gesetzlichen Vertretern getätigt werden. Zweitens, bei 7- bis 17-Jährigen sprechen wir von beschränkter Geschäftsfähigkeit nach § 106 BGB. Ihre Willenserklärungen bedürfen grundsätzlich der Einwilligung der gesetzlichen Vertreter. Hier gibt es jedoch eine wichtige Ausnahme, den sogenannten 'lediglich rechtlichen Vorteil', den wir gleich noch genauer beleuchten werden. Drittens, erst ab 18 Jahren sind Personen voll geschäftsfähig und können uneingeschränkt alle Rechtsgeschäfte selbstständig abschließen. Diese klare Unterscheidung ist fundamental für alle Bankgeschäfte mit Minderjährigen und schützt sie vor den Folgen unüberlegter Entscheidungen.

VisuellEine Vergleichstabelle mit dem Titel 'Geschäftsfähigkeit von Minderjährigen und deren Auswirkungen auf Bankgeschäfte'. Die Tabelle hat drei Spalten: 'Altersgruppe', 'Rechtliche Grundlage' und 'Bankgeschäfte mit Beispiel', und zeigt die U…

3.Eine entscheidende Ausnahme von der grundsätzlichen Zustimmungspflicht der Eltern für beschränkt Geschäftsfähige ist der sogenannte 'lediglich rechtliche Vorteil', geregelt in § 107 BGB. Dieser Paragraph besagt, dass ein Minderjähriger ab 7 Jahren ein Rechtsgeschäft ohne Zustimmung seiner gesetzlichen Vertreter wirksam eingehen kann, wenn er dadurch lediglich einen rechtlichen Vorteil erlangt. Das bedeutet, das Geschäft darf für den Minderjährigen keinerlei rechtliche Nachteile oder Verpflichtungen mit sich bringen. Ein klassisches Beispiel hierfür ist eine Schenkung, bei der der Minderjährige etwas erhält, ohne dafür eine Gegenleistung erbringen zu müssen, oder die Annahme einer Erbschaft, solange diese nicht mit Verpflichtungen verbunden ist. Auch die Einzahlung von Geld auf das Konto eines Minderjährigen stellt einen lediglich rechtlichen Vorteil dar, da er dadurch lediglich Vermögen hinzugewinnt. Ein häufiges Missverständnis ist, dass jedes Geschäft, das wirtschaftlich vorteilhaft erscheint, auch rechtlich vorteilhaft ist. Doch Vorsicht: Der Kauf eines günstigen Smartphones ist kein lediglich rechtlicher Vorteil, da er die Pflicht zur Zahlung begründet.

VisuellIm Zentrum steht der Paragraph '§ 107 BGB – Lediglich rechtlicher Vorteil'. Zeige eine Waage, die auf der Seite des Minderjährigen deutlich nach unten ausschlägt, symbolisierend einen reinen Vorteil. Daneben Beispiele in einer Liste: 'Sc…

4.Die gesetzlichen Vertreter spielen eine zentrale Rolle. In der Regel sind das die Eltern, die gemeinsam die elterliche Sorge nach § 1626 BGB ausüben und das Kind gemäß § 1629 BGB gerichtlich und außergerichtlich vertreten. Das bedeutet für uns in der Bankpraxis: Bei der Kontoeröffnung oder wichtigen Verfügungen ist grundsätzlich die Zustimmung beider sorgeberechtigter Elternteile erforderlich. Ein häufiger Fehler ist die Annahme, dass die Unterschrift eines einzigen Elternteils ausreicht, selbst wenn die Eltern getrennt leben. Doch Vorsicht: Ohne die Unterschrift beider Elternteile ist der Vertrag schwebend unwirksam und kann später angefochten werden. Achte also immer darauf, dass beide Eltern unterschreiben und sich ausweisen, um rechtssicher zu handeln.

VisuellEine Grafik, die zwei Hände zeigt, die gemeinsam einen Stift halten und eine Unterschrift auf einem Dokument leisten, symbolisierend die gemeinsame elterliche Sorge. Daneben der Text 'Gesetzliche Vertreter: Meist beide Eltern (Sorgeberec…

5.Schauen wir uns den Prozess der Kontoeröffnung für Minderjährige aus unserer Perspektive als Bankkaufleute an. Zuerst identifizieren wir die gesetzlichen Vertreter mittels Personalausweis und prüfen bei Bedarf Sorgerechtsnachweise. Danach erfolgt die Identifikation des Minderjährigen, zum Beispiel über den Kinderausweis oder die Geburtsurkunde. Essentiell ist die Einholung der Zustimmung beider gesetzlicher Vertreter, die ihre Unterschrift auf dem Kontoeröffnungsantrag leisten müssen. Wir prüfen die Geschäftsfähigkeit des Minderjährigen basierend auf dem Alter und wählen gemeinsam geeignete Kontoarten, wie ein Jugendgirokonto ohne Dispo oder ein Sparkonto. Wichtig ist auch die Aufklärung über Verfügungsbeschränkungen. Zum Schluss dokumentieren wir alle Unterlagen und richten das Konto ein, inklusive Ausgabe von Zahlungsinstrumenten wie einer Girocard.

VisuellEine Schritt-für-Schritt-Darstellung des Prozesses 'Kontoeröffnung für Minderjährige (Bankkaufmann-Perspektive)'. Die Schritte sind visuell hervorgehoben: 1. Identifikation der gesetzlichen Vertreter, 2. Identifikation des Minderjährigen…

6.Für Konten Minderjähriger gibt es klare Verfügungsbeschränkungen. Typischerweise sind Jugendgirokonten und Sparkonten erlaubt. Diese bieten einen sicheren Rahmen für Taschengeld und erste Sparziele. Allerdings sind Kreditkarten mit Kreditrahmen, Dispokredite oder Wertpapierdepots mit spekulativen Anlagen in der Regel nicht zulässig oder nur mit sehr strengen Auflagen und oft einer familiengerichtlichen Genehmigung. Das liegt daran, dass diese Produkte den Minderjährigen finanziell überfordern oder einem zu hohen Risiko aussetzen könnten. Wir müssen also immer prüfen, ob das gewünschte Bankgeschäft dem Schutzgedanken für Minderjährige entspricht und keine unnötigen Risiken birgt. Es geht darum, den jungen Menschen zu schützen und gleichzeitig den Umgang mit Geld zu lehren.

VisuellEine Übersicht mit zwei Spalten. Die linke Spalte ist grün und mit einem 'OK'-Symbol versehen, betitelt 'Erlaubte Kontoarten & Transaktionen', mit Beispielen wie 'Jugendgirokonto ohne Dispo', 'Sparkonto', 'Festgeldkonten', 'Taschengeldab…

7.Ein wichtiger Aspekt der beschränkten Geschäftsfähigkeit ist der sogenannte Taschengeldparagraph, § 110 BGB. Dieser Paragraph ist eine Ausnahme von der Regel, dass Minderjährige die Zustimmung ihrer Eltern benötigen. Er besagt, dass ein Minderjähriger einen Vertrag ohne Zustimmung der Eltern wirksam abschließen kann, wenn er die Leistung mit Mitteln bewirkt, die ihm zu diesem Zweck oder zur freien Verfügung überlassen wurden. Ein Beispiel: Kauft ein Jugendlicher mit seinem Taschengeld eine App oder ein kleines Spielzeug, ist dieser Kaufvertrag wirksam. Aber Achtung: Der Taschengeldparagraph hat Grenzen. Er gilt nicht für größere Anschaffungen, Ratenkäufe oder wiederkehrende Transaktionen, die über den üblichen Rahmen des Taschengeldes hinausgehen. Hierfür ist weiterhin die elterliche Zustimmung erforderlich.

VisuellEine Darstellung des § 110 BGB (Taschengeldparagraph). Zeige ein Kind, das mit Münzen in der Hand an einem Kiosk eine Süßigkeit kauft. Eine Sprechblase erklärt: 'Ein Minderjähriger kann einen Vertrag ohne Zustimmung der Eltern wirksam ab…

8.Manchmal reicht die Zustimmung der Eltern nicht aus, dann ist eine familiengerichtliche Genehmigung notwendig. Gemäß § 1643 BGB in Verbindung mit § 1821 BGB ist diese für bestimmte Geschäfte erforderlich, die über den gewöhnlichen Rahmen hinausgehen oder den Minderjährigen besonders belasten. Dazu gehören beispielsweise die Aufnahme von Krediten, der Erwerb oder die Veräußerung von Immobilien, die Gründung eines Unternehmens oder bestimmte Wertpapiergeschäfte mit hohem Risiko. Die Regeln zur Geschäftsfähigkeit von Minderjährigen sind wie 'Leitplanken' im Straßenverkehr: Sie schützen den noch unerfahrenen Fahrer, den Minderjährigen, davor, unüberlegte oder gefährliche Entscheidungen zu treffen, bis er selbst die nötige Reife und Erfahrung hat, um sicher am Rechtsverkehr teilzunehmen. Die Eltern sind dabei die 'Fahrlehrer', die die Verantwortung tragen und die Entscheidungen mittragen, während das Familiengericht als letzte Instanz bei besonders heiklen Manövern eingreift.

VisuellEine Darstellung, die ein stilisiertes Gerichtsgebäude oder ein Familiengerichtssiegel zeigt. Daneben eine Liste von Geschäften, die eine familiengerichtliche Genehmigung erfordern: 'Aufnahme von Krediten', 'Erwerb/Veräußerung von Immobi…

9.Damit bist du bestens vorbereitet für die IHK-Prüfung und den Berufsalltag. Konzentriere dich auf die genauen Altersgrenzen und die damit verbundenen rechtlichen Konsequenzen: Geschäftsunfähigkeit, beschränkte Geschäftsfähigkeit und insbesondere den 'lediglich rechtlichen Vorteil' sowie den Taschengeldparagraphen. Verstehe genau, wann die Zustimmung der Eltern ausreicht und wann zusätzlich eine familiengerichtliche Genehmigung notwendig ist. Denke immer aus der Perspektive der Bank: Welche Dokumente und Unterschriften sind zwingend erforderlich, um rechtssicher zu handeln und den Minderjährigen optimal zu schützen? Wenn du diese Punkte beherrschst, wirst du in jeder Situation souverän agieren können. Viel Erfolg dabei!

VisuellGeneriere ein fotorealistisches Bild: Eine junge Bankkauffrau sitzt an einem Schreibtisch, vor ihr liegen aufgeschlagene Gesetzesbücher und Ordner. Sie blickt konzentriert auf einen Bildschirm, auf dem Stichpunkte zum Thema 'Konto für Mi…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Konten für Minderjährige sind speziell geregelt, um den Schutz und die finanzielle Bildung von Personen unter 18 Jahren zu gewährleisten. Die rechtlichen Grundlagen basieren auf dem BGB und umfassen die Geschäftsfähigkeit, den lediglich rechtlichen Vorteil und den Taschengeldparagraphen.

EINLEITUNG

Konten für Minderjährige sind ein wichtiges Thema im Bankwesen, da sie den Schutz und die finanzielle Bildung junger Menschen betreffen. Bankkaufleute müssen die rechtlichen Grundlagen und praktischen Schritte zur Kontoeröffnung und -führung kennen, um rechtssicher zu handeln und die Interessen der Minderjährigen zu wahren.

KERNPUNKTE

Minderjährige sind in ihrer Geschäftsfähigkeit eingeschränkt, was im BGB geregelt ist. Kinder bis 6 Jahre sind geschäftsunfähig, während 7- bis 17-Jährige beschränkt geschäftsfähig sind. Der 'lediglich rechtliche Vorteil' erlaubt es Minderjährigen, Geschäfte ohne elterliche Zustimmung abzuschließen, wenn sie dadurch keinen rechtlichen Nachteil erleiden. Der Taschengeldparagraph ermöglicht es ihnen, mit eigenem Geld kleinere Geschäfte abzuschließen. Bei der Kontoeröffnung müssen die gesetzlichen Vertreter zustimmen, und es sind bestimmte Kontoarten erlaubt, um den Schutz der Minderjährigen zu gewährleisten.

PRAXISBEZUG

In der Praxis bedeutet dies, dass Bankkaufleute bei der Kontoeröffnung die Identität der gesetzlichen Vertreter und des Minderjährigen prüfen und die Zustimmung beider Elternteile einholen müssen. Geeignete Kontoarten wie Jugendgirokonten und Sparkonten werden ausgewählt, während riskante Produkte wie Kreditkarten mit Kreditrahmen vermieden werden. Die Einhaltung dieser Vorschriften schützt sowohl die Bank als auch den Minderjährigen.

FAZIT

Das Verständnis der rechtlichen Grundlagen und der praktischen Umsetzung bei Konten für Minderjährige ist entscheidend für den Erfolg in der IHK-Prüfung und im Berufsalltag. Bankkaufleute müssen die Altersgrenzen und die damit verbundenen rechtlichen Konsequenzen genau kennen, um rechtssicher zu handeln und die Interessen der Minderjährigen zu schützen.

Ähnliche Wiki-Artikel

Verwaltungsfachangestellte: Wie wirkt sich die beschränkte Geschäftsfähigkeit eine – einfach erklärt

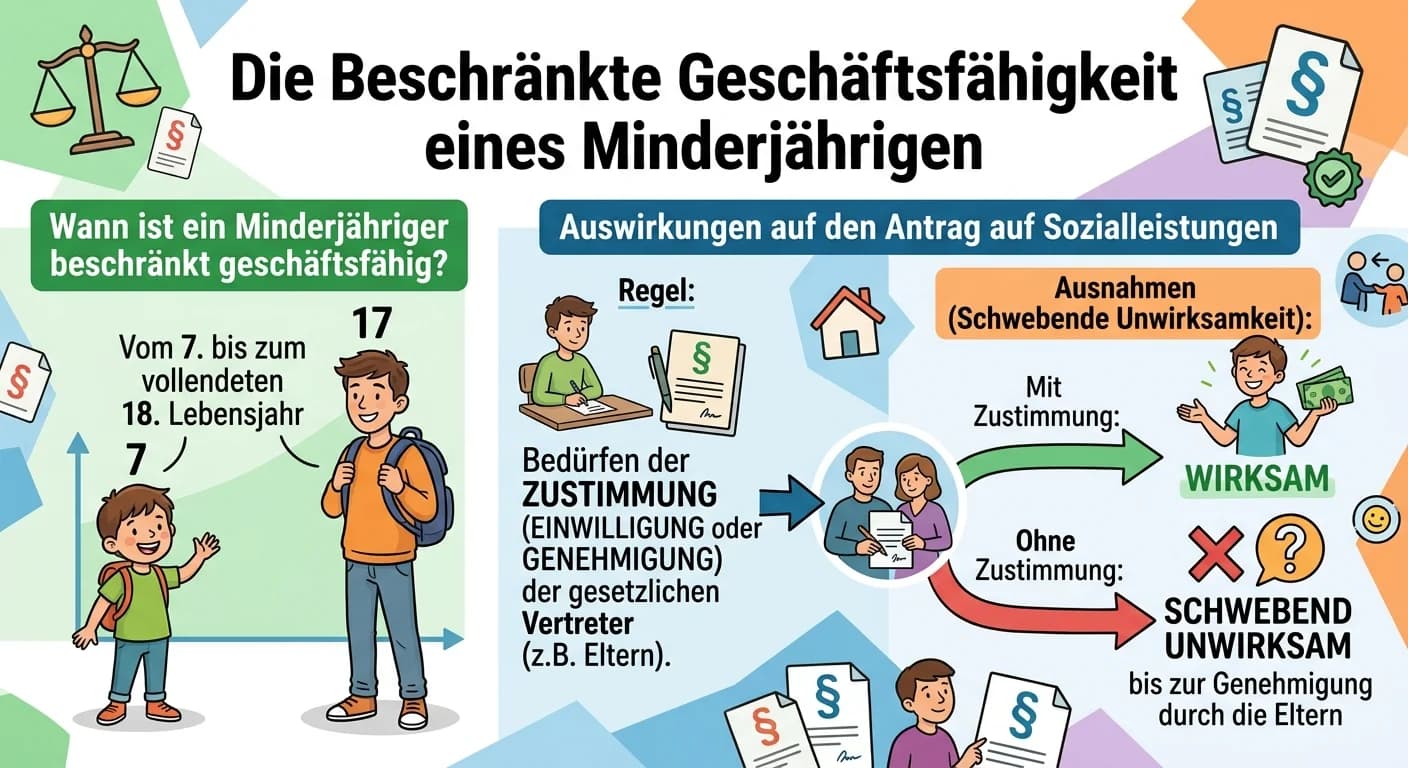

Die beschränkte Geschäftsfähigkeit eines Minderjährigen bedeutet, dass er für rechtlich erhebliche Erklärungen grundsätzlich die Zustimmung seiner gesetzlichen Vertreter (meist die Eltern) benötigt. I

Rechtsanwaltsfachangestellte: Anderkonto: Zweck und Verfügungsberechtigung – einfach erklärt

Ein Anderkonto ist ein spezielles Bankkonto, das ein Rechtsanwalt (oder Notar, Steuerberater) in seinem eigenen Namen führt, die darauf befindlichen Gelder aber einem Dritten, dem Mandanten, wirtschaf

Einzelhandel: Geschäftsfähigkeit eines 6-jährigen Kindes – einfach erklärt

Die Geschäftsfähigkeit regelt, inwieweit eine Person rechtlich bindende Erklärungen abgeben kann. Ein 6-jähriges Kind ist nach deutschem Recht (§ 104 BGB) geschäftsunfähig. Das bedeutet, dass alle Wil

Rechtsanwaltsfachangestellte: Pfändungsschutzkonto (P-Konto) – einfach erklärt

Das Pfändungsschutzkonto, kurz P-Konto, ist ein Girokonto, das auf Antrag des Kontoinhabers in ein spezielles Schutz-Konto umgewandelt wird. Es schützt automatisch einen monatlichen Grundfreibetrag vo

Lernthemen aus anderen Ausbildungen

Einzelhandel: Kontokorrentkredit für Unternehmen – einfach erklärt

Ein Kontokorrentkredit ist eine flexible Kreditlinie, die eine Bank einem Unternehmen auf dessen Girokonto einräumt. Er erlaubt es dem Unternehmen, sein Konto bis zu einem vereinbarten Limit zu überzi

Rechtsanwaltsfachangestellte: Privates vs. Geschäftskonto Anwalt – einfach erklärt

Für Anwälte ist die strikte Trennung von privaten und geschäftlichen Bankkonten sowie die Nutzung von Anderkonten für Mandantengelder gesetzlich und berufsrechtlich vorgeschrieben. Das Geschäftskonto

Steuerfachangestellte: Beschränkte Geschäftsfähigkeit & Geschäftsunfähigkeit – einfach erklärt

Die Geschäftsfähigkeit ist die Fähigkeit, Rechtsgeschäfte wirksam selbstständig abzuschließen. Das Bürgerliche Gesetzbuch (BGB) unterscheidet hier klar zwischen Geschäftsunfähigkeit und beschränkter G

MFA: Minderjährige Patienten ohne Eltern: Rechtslage und Behandlung – einfach erklärt

Grundsätzlich ist für die Behandlung Minderjähriger die Einwilligung der Erziehungsberechtigten (meist der Eltern) erforderlich. Es gibt jedoch wichtige Ausnahmen: Ist der Minderjährige 'einwilligungs