Lernmodul

Treuhandkonto

Rechtliche Konstruktion und Einsatzbereiche im Privatkundenbereich.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen auf unserer IHK-Lernplattform! Heute tauchen wir gemeinsam in ein wichtiges Thema für deine Ausbildung zum Bankkaufmann oder zur Bankkauffrau ein: das Treuhandkonto. Du wirst verstehen, wie diese spezielle Kontoform funktioniert und welche Rolle du dabei als Bankmitarbeiter spielst. Bereite dich darauf vor, dein Wissen zu erweitern und prüfungsfit zu werden!

Lernziele

- Die rechtliche Konstruktion und die Einsatzbereiche von Treuhandkonten im Privatkundenbereich erklären können.

- Die Rollen von Treuhänder und Treugeber klar voneinander abgrenzen und die Besonderheiten bei Kontoeröffnung und -führung aus Banksicht benennen können.

- Kunden kompetent zu Treuhandkonten beraten und die relevanten rechtlichen Vorgaben, insbesondere zum Geldwäschegesetz, anwenden können.

1.Stell dir vor, ein Freund bittet dich, einen wichtigen Umschlag mit Bargeld für ihn zu verwahren, weil er auf Reisen geht. Du nimmst den Umschlag entgegen und versprichst, gut darauf aufzupassen und ihn nur für den von ihm genannten Zweck zu verwenden. Genau dieses Prinzip steckt hinter einem Treuhandkonto. Es ist ein Bankkonto, das du im eigenen Namen führst, aber das Geld darauf gehört wirtschaftlich einem Dritten – deinem Freund in diesem Beispiel. Du bist der Treuhänder, dein Freund der Treugeber. Das Treuhandkonto dient also der sicheren und zweckgebundenen Verwahrung von Vermögenswerten für eine andere Person und ist ein essenzielles Werkzeug im Bankalltag, um finanzielle Transaktionen transparent und geschützt abzuwickeln.

VisuellGeneriere ein fotorealistisches Bild: Eine Person übergibt einer anderen Person einen versiegelten Umschlag mit Bargeld in einer vertrauensvollen Geste. Im Hintergrund ist eine moderne Bankfiliale angedeutet, mit diskreter Beleuchtung un…

2.Ein Treuhandkonto ist also ein Bankkonto, das im Namen des Treuhänders geführt wird, dessen Guthaben jedoch wirtschaftlich einem Dritten, dem Treugeber, zusteht. Der Treuhänder ist der rechtliche Inhaber des Kontos und damit derjenige, der Verfügungsbefugnis besitzt. Er handelt jedoch im Auftrag und im Interesse des Treugebers. Der Treugeber wiederum ist der wirtschaftliche Eigentümer des Guthabens. Er hat das Geld eingezahlt und bestimmt den Zweck. Ein zentrales Merkmal ist die sogenannte Zweckbindung: Das Guthaben auf dem Treuhandkonto darf ausschließlich für den im Treuhandvertrag festgelegten Zweck verwendet werden. Dies stellt sicher, dass die Gelder nicht missbraucht oder zweckentfremdet werden können und schützt die Interessen des Treugebers.

Visuell'Definition und Rollen auf dem Treuhandkonto'. Zeige eine klare Trennung zwischen 'Treuhänder' (rechtlicher Inhaber, verfügungsberechtigt, handelt im Namen des Treugebers) und 'Treugeber' (wirtschaftlicher Eigentümer, bestimmt den Zweck)…

3.Die rechtlichen Grundlagen für Treuhandkonten finden sich im Bürgerlichen Gesetzbuch, genauer in den §§ 662 ff. zum Auftrag und §§ 675 ff. zur Geschäftsbesorgung, sowie in den Allgemeinen Geschäftsbedingungen der Banken. Ein entscheidender Aspekt ist die Trennung von rechtlicher Inhaberschaft und wirtschaftlicher Berechtigung. Das bedeutet, obwohl der Treuhänder das Konto rechtlich besitzt, gehört das Geld wirtschaftlich dem Treugeber. Dies führt zu zwei wichtigen Schutzmechanismen: dem Drittschutz und dem Insolvenzschutz. Das Treugut ist im Falle einer Pfändung gegen den Treuhänder geschützt und fällt auch nicht in dessen Insolvenzmasse, sollte der Treuhänder insolvent werden. So bleiben die Vermögenswerte des Treugebers auch in schwierigen Situationen des Treuhänders gesichert.

Visuell'Rechtliche Besonderheiten des Treuhandkontos'. Zeige die Punkte 'Eigentumsverhältnisse' (Treuhänder: rechtlicher Inhaber; Treugeber: wirtschaftlicher Eigentümer), 'Zweckbindung', 'Verfügungsberechtigung' (nur Treuhänder), 'Pfändungsschu…

4.Man unterscheidet grundsätzlich zwischen dem offenen und dem verdeckten Treuhandkonto. Beim offenen Treuhandkonto ist das Treuhandverhältnis für die Bank klar erkennbar, da die Kontobezeichnung einen Zusatz wie 'Treuhandkonto' oder 'Anderkonto' enthält, zum Beispiel 'Max Mustermann Treuhandkonto für Anna Schmidt'. Hier ist der Schutz des Treugebers sehr hoch, da Zweckbindung und Drittschutz für die Bank ersichtlich sind. Bei der Legitimation müssen sowohl Treuhänder als auch Treugeber gemäß Geldwäschegesetz identifiziert werden. Das verdeckte Treuhandkonto hingegen wird ohne diesen Zusatz nur auf den Namen des Treuhänders geführt. Das Treuhandverhältnis ist für die Bank nicht erkennbar. Dies birgt höhere Risiken für den Treugeber, da der Drittschutz im Insolvenzfall des Treuhänders schwieriger durchzusetzen ist. Auch für die Bank ist das Risiko höher, da sie das Treuhandverhältnis nicht kennt und gegebenenfalls für Schäden haftet.

VisuellMit einer Vergleichstabelle 'Offenes vs. Verdecktes Treuhandkonto'. Die Spalten sollen sein: 'Merkmal', 'Offenes Treuhandkonto', 'Verdecktes Treuhandkonto'. Die Zeilen sollen folgende Merkmale vergleichen: 'Erkennbarkeit für Bank', 'Schu…

5.Als Bankmitarbeiter ist der Prozess der Kontoeröffnung entscheidend. Zuerst erfolgt die Kundenanfrage und eine ausführliche Beratung, bei der du den Bedarf und die rechtlichen Rahmenbedingungen klärst. Danach kommt die Legitimation: Der Treuhänder muss sich nach dem Geldwäschegesetz legitimieren. Bei offenen Treuhandkonten ist es zudem wichtig, auch den Treugeber, sofern er bekannt ist, zu identifizieren und zu legitimieren. Ein schriftlicher Treuhandvertrag zwischen Treuhänder und Treugeber ist für die Bank unerlässlich, da er die Rechte, Pflichten und die Zweckbindung des Kontos regelt. Erst dann kann die Kontoeröffnung erfolgen, bei offenen Konten mit dem entsprechenden Zusatz. Alle relevanten Unterlagen müssen sorgfältig dokumentiert und archiviert werden, und bei der laufenden Kontoführung achtest du auf die Einhaltung der Zweckbindung und die korrekte Verfügungsberechtigung, die ausschließlich beim Treuhänder liegt.

Visuell'Eröffnung eines Treuhandkontos (aus Bank-Sicht)'. Zeige die Prozessschritte als nummerierte Liste: 1. Kundenanfrage und Beratung, 2. Legitimation (Treuhänder, ggf. Treugeber nach GwG), 3. Treuhandvertrag (schriftlich), 4. Kontoeröffnung…

6.Treuhandkonten begegnen dir im Privatkundenbereich in vielen Situationen. Ein klassisches Beispiel sind Mietkautionskonten, bei denen der Vermieter als Treuhänder die Kaution des Mieters als Treugeber verwaltet. Auch Notaranderkonten sind dir sicher ein Begriff: Hier verwaltet der Notar als Treuhänder Kaufpreise für Immobilien, bis das Geschäft vollständig abgewickelt ist. Ein weiteres Feld ist die Verwaltung von Nachlässen, wo ein Nachlassverwalter als Treuhänder das Erbe für die Erben als Treugeber sichert und verwaltet. Sie können auch zur Sicherung von Darlehen oder zur Verwaltung von Geldern für Minderjährige eingesetzt werden, bei denen ein Vormund als Treuhänder fungiert. Diese Beispiele zeigen, wie vielseitig und wichtig Treuhandkonten sind, um Vermögenswerte sicher und zweckgebunden zu halten.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Familie erhält die Schlüssel zu einer neuen Wohnung, während im Hintergrund ein Vermieter und ein Bankberater lächeln. Ein Schreibtisch mit Unterlagen und einem Bankterminal ist zu sehen,…

7.Ein häufiger Fehler, den viele Azubis machen, ist die Verwechslung des Treuhänders mit dem tatsächlichen wirtschaftlichen Eigentümer des Geldes. Merke dir: Der Treuhänder ist zwar der rechtliche Kontoinhaber und verfügt über das Konto, aber das Geld gehört wirtschaftlich dem Treugeber und ist zweckgebunden. Dies ist ein entscheidender Unterschied zu einem Gemeinschaftskonto, wo alle Kontoinhaber auch wirtschaftliche Eigentümer sind und frei verfügen können. Für deine Prüfung ist es wichtig, dass du die Rollenverteilung, die Zweckbindung und den Drittschutz genau verstehst. Achte auch auf Fragen zur Legitimation und den Anforderungen des Geldwäschegesetzes im Zusammenhang mit Treuhandkonten, denn diese Aspekte sind prüfungsrelevant und tauchen oft auf.

Visuell'Häufiger Fehler & Prüfungstipp'. Zeige links einen roten Warnhinweis mit dem Text 'Häufiger Fehler: Treuhänder = Eigentümer des Geldes'. Darunter eine korrigierende Aussage: 'FALSCH! Treuhänder ist rechtlicher Inhaber, Treugeber ist wir…

8.Fassen wir die Kernpunkte noch einmal zusammen: Ein Treuhandkonto wird im Namen des Treuhänders geführt, das Geld gehört jedoch wirtschaftlich dem Treugeber und ist zweckgebunden. Das Treugut ist durch Drittschutz und Insolvenzschutz gesichert. Wir haben den Unterschied zwischen offenem und verdecktem Treuhandkonto kennengelernt, wobei das offene Konto für die Bank erkennbar ist und mehr Schutz bietet. Die Kontoeröffnung erfordert eine sorgfältige Legitimation gemäß Geldwäschegesetz und einen schriftlichen Treuhandvertrag. Für dich als Bankkaufmann oder Bankkauffrau ist dieses Wissen entscheidend, um Kunden kompetent zu beraten und rechtliche Vorgaben einzuhalten. Vertiefe dieses Wissen, denn es ist fundamental für deine tägliche Arbeit und deine IHK-Prüfung.

Visuell'Zusammenfassung: Das Treuhandkonto im Überblick'. Liste die Kernpunkte auf: 'Definition & Grundprinzip', 'Rollen (Treuhänder, Treugeber)', 'Zweckbindung & Schutz (Drittschutz, Insolvenzschutz)', 'Offen vs. Verdeckt', 'Kontoeröffnung & G…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Ein Treuhandkonto ist ein spezielles Bankkonto, das im Namen des Treuhänders geführt wird, während das Guthaben wirtschaftlich einem Dritten, dem Treugeber, gehört. Es dient der sicheren und zweckgebundenen Verwahrung von Vermögenswerten. Die rechtlichen Grundlagen und Schutzmechanismen wie Drittschutz und Insolvenzschutz sind entscheidend.

EINLEITUNG

Treuhandkonten sind essenziell im Bankwesen, da sie eine sichere und transparente Verwaltung von Vermögenswerten für Dritte ermöglichen. Sie sind besonders relevant für Bankkaufleute, die Kunden kompetent beraten und rechtliche Vorgaben einhalten müssen.

KERNPUNKTE

Ein Treuhandkonto wird im Namen des Treuhänders geführt, aber das Geld gehört wirtschaftlich dem Treugeber und ist zweckgebunden. Der Treuhänder hat die rechtliche Inhaberschaft und Verfügungsbefugnis, handelt jedoch im Interesse des Treugebers. Die rechtlichen Grundlagen finden sich im BGB und den AGB der Banken. Wichtige Schutzmechanismen sind der Drittschutz und der Insolvenzschutz, die das Treugut vor Pfändung und Insolvenz des Treuhänders schützen.

PRAXISBEZUG

Treuhandkonten werden häufig für Mietkautionen, Notaranderkonten und Nachlassverwaltungen genutzt. Ein offenes Treuhandkonto ist für die Bank erkennbar und bietet höheren Schutz, während ein verdecktes Konto mehr Risiken birgt. Die Kontoeröffnung erfordert eine sorgfältige Legitimation gemäß Geldwäschegesetz und einen schriftlichen Treuhandvertrag.

FAZIT

Das Verständnis der Rollenverteilung, Zweckbindung und Schutzmechanismen bei Treuhandkonten ist entscheidend für die kompetente Kundenberatung und Einhaltung rechtlicher Vorgaben. Dieses Wissen ist fundamental für die tägliche Arbeit und die IHK-Prüfung.

Ähnliche Wiki-Artikel

Rechtsanwaltsfachangestellte: Anderkonto: Zweck und Verfügungsberechtigung – einfach erklärt

Ein Anderkonto ist ein spezielles Bankkonto, das ein Rechtsanwalt (oder Notar, Steuerberater) in seinem eigenen Namen führt, die darauf befindlichen Gelder aber einem Dritten, dem Mandanten, wirtschaf

Rechtsanwaltsfachangestellte: Privates vs. Geschäftskonto Anwalt – einfach erklärt

Für Anwälte ist die strikte Trennung von privaten und geschäftlichen Bankkonten sowie die Nutzung von Anderkonten für Mandantengelder gesetzlich und berufsrechtlich vorgeschrieben. Das Geschäftskonto

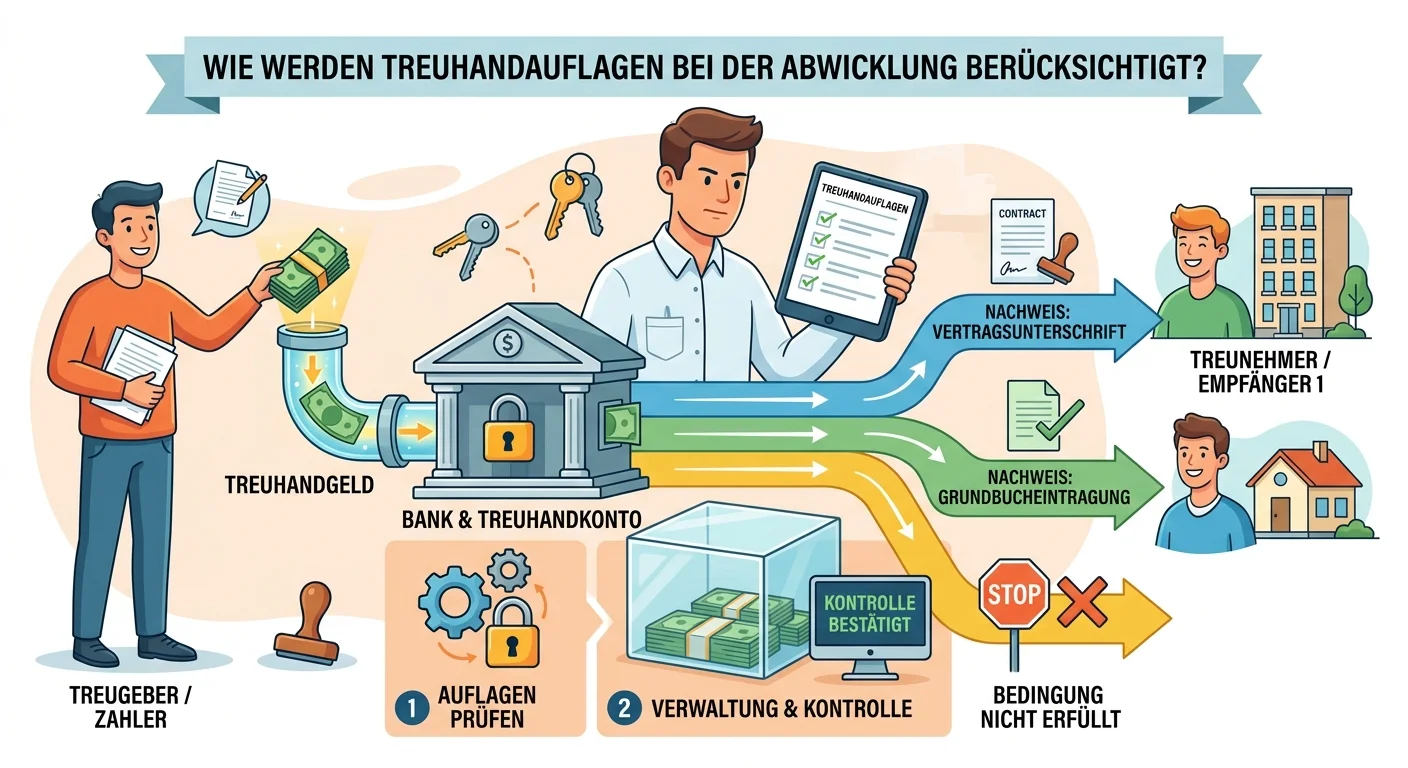

Rechtsanwaltsfachangestellte: Treuhandauflagen von Banken bei Abwicklung – einfach erklärt

Treuhandauflagen sind spezielle Anweisungen einer Bank, wie Gelder auf einem Treuhandkonto zu verwalten und freizugeben sind. Sie dienen der Sicherung der Interessen Dritter und stellen sicher, dass d

Rechtsanwaltsfachangestellte: Pfändungsschutzkonto (P-Konto) – einfach erklärt

Das Pfändungsschutzkonto, kurz P-Konto, ist ein Girokonto, das auf Antrag des Kontoinhabers in ein spezielles Schutz-Konto umgewandelt wird. Es schützt automatisch einen monatlichen Grundfreibetrag vo

Lernthemen aus anderen Ausbildungen

Rechtsanwaltsfachangestellte: Verrechnungskonto in Kanzleisoftware – einfach erklärt

Ein Verrechnungskonto ist ein temporäres Buchungskonto in der Kanzleisoftware, das dazu dient, Geldbewegungen zu erfassen, die noch keiner endgültigen Position zugeordnet werden können. Es ist kein ec

Bankkaufmann: Pfändungsschutzkonto (P-Konto) – Definition und Funktion – einfach erklärt

Ein Pfändungsschutzkonto, kurz P-Konto, ist ein Girokonto, das einen automatischen Schutz vor Pfändungen bis zu einem bestimmten Freibetrag bietet. Es ermöglicht Schuldnern, trotz einer Kontopfändung

Einzelhandel: Kontokorrentkredit für Unternehmen – einfach erklärt

Ein Kontokorrentkredit ist eine flexible Kreditlinie, die eine Bank einem Unternehmen auf dessen Girokonto einräumt. Er erlaubt es dem Unternehmen, sein Konto bis zu einem vereinbarten Limit zu überzi

Büromanagement: Kontenplan – Definition, Zweck und Aufbau – einfach erklärt

Ein Kontenplan ist eine systematische und geordnete Zusammenstellung aller Sachkonten, die ein Unternehmen für seine Buchführung verwendet. Er basiert auf einem branchenweiten Kontenrahmen (z.B. SKR03