Lernmodul

Einlagensicherung

Gesetzliche und freiwillige Sicherungssysteme im Überblick.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem heutigen Erklärvideo! Als angehende Bankkaufleute ist es für euch essenziell zu wissen, wie Kundeneinlagen geschützt sind. Heute tauchen wir gemeinsam in das wichtige Thema der Einlagensicherung ein. Wir beleuchten, was sie ist, wie sie funktioniert und welche Unterschiede es gibt, damit ihr eure Kunden bestens beraten könnt.

Lernziele

- Du kannst die gesetzliche und freiwillige Einlagensicherung definieren und ihre jeweiligen Schutzumfänge benennen.

- Du bist in der Lage, geschützte und nicht geschützte Finanzprodukte eindeutig voneinander abzugrenzen.

- Du verstehst den Ablauf im Entschädigungsfall und kannst die Bedeutung der Einlagensicherung für das Kundenvertrauen erläutern.

1.Stell dir vor, du hast dein Erspartes auf der Bank, und plötzlich gerät diese in finanzielle Schwierigkeiten. Was passiert mit deinem Geld? Genau hier kommt die Einlagensicherung ins Spiel! Sie ist wie eine Reiserücktrittsversicherung für dein Geld. Wenn deine Bank 'pleitegeht' – also deine Reise storniert wird – springt die Versicherung, die Einlagensicherung, ein und erstattet dir dein Geld bis zu einem bestimmten Betrag. Ihr Hauptzweck ist es, Sparer vor dem Verlust ihrer Einlagen zu schützen, falls ein Kreditinstitut zahlungsunfähig wird. Das stärkt das Vertrauen in unser Bankensystem und sorgt für Finanzmarktstabilität. Ohne diese Sicherheit würden viele Menschen ihr Geld nicht bei Banken anlegen, was weitreichende Folgen hätte.

VisuellGeneriere ein fotorealistisches Bild: Eine lächelnde junge Frau, die ein Sparbuch in der Hand hält, vor dem Hintergrund einer stilisierten Bankfiliale. Über ihr schwebt ein schützender Schirm mit einem Euro-Symbol.

2.Die Basis für den Schutz deiner Einlagen bildet die gesetzliche Einlagensicherung. In Deutschland ist diese im Einlagensicherungsgesetz, kurz ESiG, verankert und basiert auf EU-Richtlinien. Sie schützt deine Einlagen zu 100 Prozent bis zu einem Betrag von 100.000 Euro pro Kunde und Kreditinstitut. Zuständig für die Abwicklung im Entschädigungsfall bei privaten Banken und Bausparkassen ist die Entschädigungseinrichtung deutscher Banken GmbH, kurz EdB. Wichtig ist zu wissen: Diese 100.000 Euro-Grenze gilt pro Kunde und Bank, nicht pro Konto. Das bedeutet, selbst wenn du mehrere Konten bei derselben Bank hast, ist die Gesamtsumme deiner Einlagen bis zu 100.000 Euro abgesichert.

Visuell'Gesetzliche Einlagensicherung (ESiG)'. Zeige die wichtigsten Fakten: 'Schutzumfang: 100.000 € pro Kunde & Bank', '100% geschützt', 'Zuständig: EdB', 'Rechtsgrundlage: ESiG (EU-Richtlinie)'.

3.Zusätzlich zur gesetzlichen Sicherung gibt es in Deutschland die freiwillige Einlagensicherung. Diese ist ein Upgrade, das manche Banken zusätzlich anbieten und das deutlich mehr abdeckt. Sie wird von den jeweiligen Bankenverbänden getragen und geht weit über die 100.000 Euro hinaus. Zum Beispiel gibt es den Einlagensicherungsfonds des Bundesverbandes deutscher Banken für private Banken, das Sicherungssystem der Sparkassen-Finanzgruppe oder die BVR Institutssicherung GmbH für Volksbanken und Raiffeisenbanken. Diese Systeme schützen oft Beträge in Millionenhöhe, abhängig vom haftenden Eigenkapital der jeweiligen Bank. Ihr Ziel ist es nicht nur, Einleger zu schützen, sondern auch die Insolvenz einer Bank von vornherein zu verhindern.

Visuell'Freiwillige Einlagensicherung'. Liste die drei großen Systeme auf: 'Einlagensicherungsfonds des BdB (private Banken)', 'Sicherungssystem der Sparkassen-Finanzgruppe', 'BVR Institutssicherung GmbH (Volksbanken/Raiffeisenbanken)'. Hebe he…

4.Um die Unterschiede klar zu machen, werfen wir einen Blick auf einen direkten Vergleich. Die gesetzliche Einlagensicherung ist für alle Kreditinstitute verpflichtend und bietet eine Grundabsicherung von 100.000 Euro. Die freiwillige Sicherung hingegen ist eine zusätzliche Leistung, zu der sich Banken über ihre Verbände verpflichten. Sie schützt in der Regel deutlich höhere Beträge, oft ein Vielfaches des gesetzlichen Limits. Ein häufiger Fehler ist die Annahme, dass die freiwillige Einlagensicherung für alle Banken gleich ist oder unbegrenzt schützt. Das stimmt nicht. Umfang und genaue Bedingungen variieren je nach Sicherungssystem und dem Eigenkapital der Bank. Es ist wichtig, diese Nuancen für die Kundenberatung zu kennen.

Visuell'Vergleich: Gesetzliche vs. Freiwillige Einlagensicherung'. Nutze eine Tabelle mit den Spalten 'Merkmal', 'Gesetzliche Einlagensicherung', 'Freiwillige Einlagensicherung' und den Zeilen: 'Rechtsgrundlage', 'Zuständige Stelle', 'Schutzumf…

5.Nicht alle Finanzprodukte fallen unter den Schutz der Einlagensicherung. Es ist entscheidend zu wissen, was geschützt ist und was nicht. Geschützt sind Guthaben auf Girokonten, Sparbüchern, Tages- und Festgeldkonten sowie Sparbriefe, die auf deinen Namen lauten. Bei bestimmten Lebensereignissen, wie einem Immobilienverkauf oder einer Abfindung, kann der Schutz temporär für bis zu 12 Monate auf 500.000 Euro erhöht sein. Nicht geschützt sind hingegen Inhaberpapiere wie Aktien, Investmentfondsanteile, Anleihen, Genussrechte oder Derivate. Auch Edelmetalle oder Schließfachinhalte sind nicht Teil der Einlagensicherung. Viele Kunden verwechseln dies oft und denken, dass ihre gesamten Wertpapierdepots abgesichert sind, was ein großer Irrtum ist.

Visuell'Arten von Einlagen und deren Schutz'. Nutze die Kategorien 'Geschützte Einlagen (bis 100.000 EUR)', 'Temporär erhöhter Schutz (bis 500.000 EUR für max. 12 Monate)' und 'Nicht geschützte Einlagen' mit den jeweiligen Beispielen aus dem Co…

6.Was passiert, wenn der Ernstfall eintritt? Der Ablauf im Entschädigungsfall ist klar geregelt. Zuerst stellt die Bundesanstalt für Finanzdienstleistungsaufsicht, die BaFin, fest, dass eine Bank nicht mehr in der Lage ist, Einlagen zurückzuzahlen. Dann wird die zuständige Entschädigungseinrichtung, zum Beispiel die EdB, aktiv. Sie informiert die betroffenen Einleger und ermittelt die Höhe der geschützten Einlagen. Die Auszahlung der Entschädigung bis zu 100.000 Euro erfolgt dann innerhalb von 7 Arbeitstagen. Das Wichtigste: Du musst in der Regel keinen Antrag stellen; die Auszahlung geschieht automatisch. Gehen deine Einlagen über 100.000 Euro hinaus und die Bank ist Mitglied eines freiwilligen Sicherungssystems, übernimmt dieses die Entschädigung der darüber hinausgehenden Beträge.

Visuell'Ablauf im Entschädigungsfall (Bankeninsolvenz)'. Zeige die 6 Schritte des Prozesses aus dem Content Briefing mit Icons oder kurzen Texten.

7.Lass uns die häufigsten Missverständnisse zur Einlagensicherung zusammenfassen, die auch gerne in Prüfungen abgefragt werden. Erstens: Nicht alle Einlagen sind unbegrenzt geschützt – die 100.000 Euro-Grenze der gesetzlichen Sicherung ist entscheidend. Zweitens: Die 100.000 Euro gelten pro Kunde und Bank, nicht pro Konto. Drittens: Aktien, Investmentfonds und andere Wertpapiere sind NICHT durch die Einlagensicherung geschützt. Und viertens: Im Entschädigungsfall musst du in der Regel nicht selbst aktiv werden, die Auszahlung erfolgt automatisch. Für die IHK-Prüfung ist es entscheidend, die gesetzliche Grundlage ESiG, den Schutzumfang, die geschützten Einlagenarten und die Unterscheidung zu den freiwilligen Sicherungssystemen genau zu kennen. Bereite dich darauf vor, einem Kunden die Funktionsweise verständlich zu erklären!

VisuellGeneriere ein fotorealistisches Bild: Eine junge Bankkauffrau/ein junger Bankkaufmann sitzt an einem Schreibtisch, vor sich ein Tablet mit Notizen und ein aufgeschlagenes Buch. Sie/er schaut nachdenklich, aber selbstbewusst in die Kamera…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Einlagensicherung schützt Kundeneinlagen bis 100.000 Euro gesetzlich, darüber hinaus freiwillig. Sie stärkt das Vertrauen in Banken und sorgt für Finanzstabilität.

EINLEITUNG

Die Einlagensicherung ist ein zentrales Element des Bankensystems, das das Vertrauen der Kunden in die Sicherheit ihrer Einlagen stärkt. Sie schützt Sparer vor Verlusten, falls eine Bank zahlungsunfähig wird, und trägt zur Stabilität des Finanzmarktes bei.

KERNPUNKTE

Die gesetzliche Einlagensicherung in Deutschland sichert Einlagen bis zu 100.000 Euro pro Kunde und Bank ab. Diese Regelung ist im Einlagensicherungsgesetz (ESiG) verankert und basiert auf EU-Richtlinien. Zusätzlich gibt es freiwillige Sicherungssysteme, die höhere Beträge abdecken, abhängig vom Eigenkapital der Bank. Geschützt sind Einlagen auf Girokonten, Sparbüchern, Tages- und Festgeldkonten sowie Sparbriefen. Nicht geschützt sind Wertpapiere wie Aktien und Investmentfonds.

PRAXISBEZUG

In der Praxis bedeutet dies, dass Kunden im Falle einer Bankinsolvenz ihre Einlagen bis zu 100.000 Euro innerhalb von 7 Arbeitstagen automatisch zurückerhalten. Bei höheren Einlagen greift die freiwillige Sicherung, sofern die Bank Mitglied eines solchen Systems ist. Diese Mechanismen verhindern Panik und Abhebungen in Krisenzeiten.

FAZIT

Die Einlagensicherung ist entscheidend für das Vertrauen der Kunden in das Bankensystem und die Stabilität der Finanzmärkte. Sie bietet Schutz im Insolvenzfall und ist ein wichtiger Aspekt bei der Kundenberatung.

Ähnliche Wiki-Artikel

Bankkaufmann: Einlagensicherung in Deutschland – Höhe und Schutz für Bankkunden – einfach erklärt

Die Einlagensicherung schützt die Guthaben von Bankkunden, falls eine Bank zahlungsunfähig wird. In Deutschland sind Einlagen bis zu einer Höhe von 100.000 Euro pro Kunde und Kreditinstitut gesetzlich

Einzelhandel: Sicherungsübereignung von Warenlager und Maschinen – einfach erklärt

Eine Sicherungsübereignung ist ein cleveres Rechtsgeschäft, bei dem du als Unternehmen (Sicherungsgeber) das Eigentum an einer beweglichen Sache, wie deinem Warenlager oder Maschinen, an deine Bank (S

Rechtsanwaltsfachangestellte: Sicherungsübereignung von beweglichen Sachen – einfach erklärt

Die Sicherungsübereignung ist ein Rechtsgeschäft, bei dem das Eigentum an einer beweglichen Sache zur Sicherung einer Forderung auf den Gläubiger übertragen wird, ohne dass die Sache tatsächlich überg

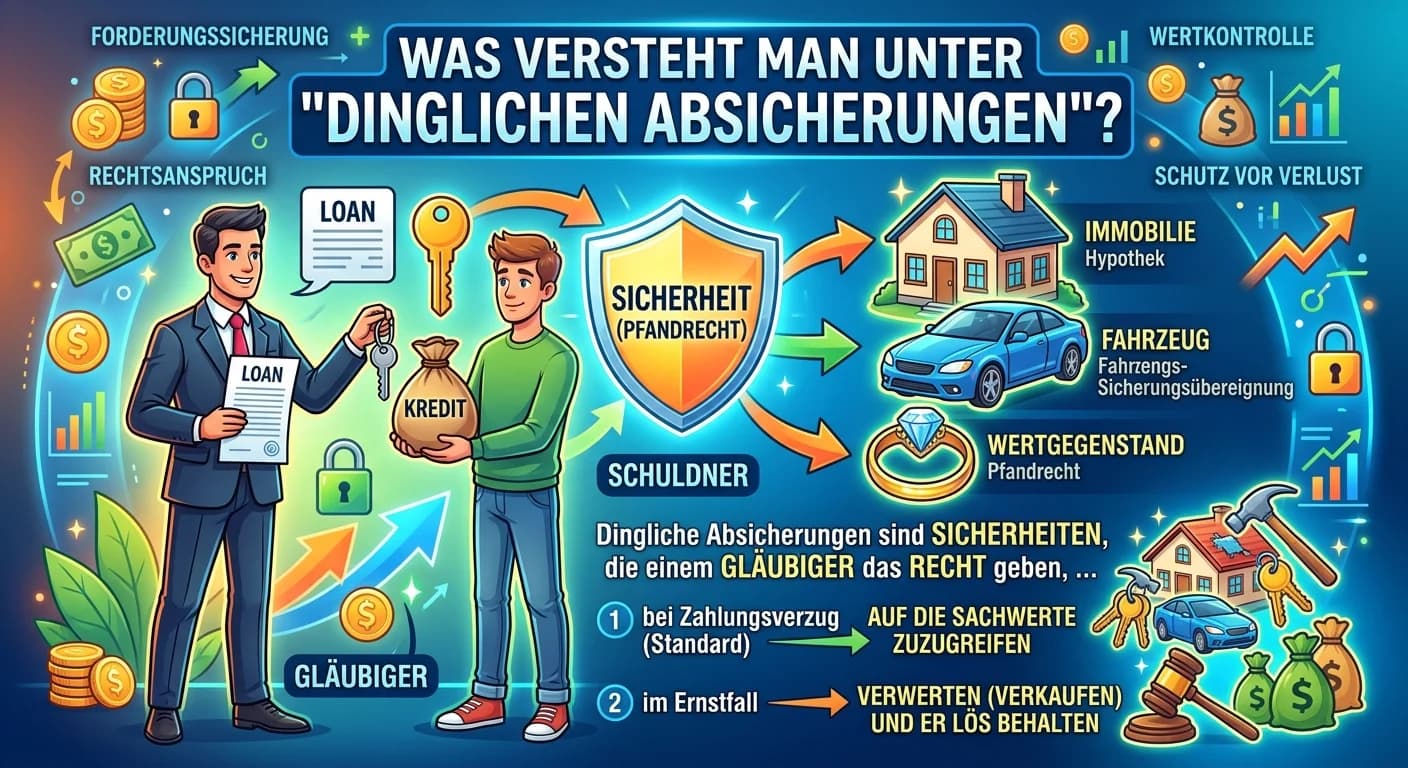

Rechtsanwaltsfachangestellte: Dingliche Absicherungen von Forderungen – einfach erklärt

Dingliche Absicherungen sind Sicherheiten, die einem Gläubiger das Recht geben, sich bei Nichtzahlung einer Forderung aus dem Wert einer bestimmten Sache zu befriedigen. Das Besondere daran ist, dass

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Sicherungsübereignung als Kreditsicherung – einfach erklärt

Eine Sicherungsübereignung ist eine Form der Kreditsicherung, bei der der Kreditnehmer (Sicherungsgeber) das Eigentum an einer beweglichen Sache (z.B. Maschinen, Waren) an den Kreditgeber (Sicherungsn

Büromanagement: Kreditsicherheiten: Zwei Beispiele – einfach erklärt

Kreditsicherheiten sind Werte, die ein Kreditnehmer der Bank zur Verfügung stellt, um das Risiko eines Kreditausfalls zu minimieren. Sie geben der Bank die Gewissheit, dass sie ihr Geld zurückbekommt,

Einzelhandel: Soziale Sicherung in Deutschland – einfach erklärt

Die soziale Sicherung in Deutschland ist ein System, das Menschen vor den finanziellen Folgen typischer Lebensrisiken wie Krankheit, Arbeitslosigkeit, Alter, Pflegebedürftigkeit und Arbeitsunfällen sc

Industriekaufmann: Anlagendeckung I als Kennzahl der Anlagenfinanzierung – einfach erklärt

Die Anlagendeckung I, auch Goldene Bilanzregel im engeren Sinne genannt, zeigt dir, zu welchem Prozentsatz das Anlagevermögen (z.B. Maschinen, Gebäude, Grundstücke) durch das Eigenkapital deines Unter