Lernmodul

SCHUFA bei Kontoeröffnung

Rolle der Auskunftei bei der Vertragsprüfung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo für angehende Bankkaufleute! Heute tauchen wir in ein zentrales Thema ein, das dich im Alltag immer wieder begleiten wird: die SCHUFA. Wir beleuchten, welche Rolle die SCHUFA bei der Kontoeröffnung spielt und warum sie für Banken so wichtig ist. Bereite dich darauf vor, dein Wissen zu vertiefen und prüfungsfit zu werden!

Lernziele

- Du kannst die Rolle und den Zweck der SCHUFA bei der Kontoeröffnung aus Bankperspektive erklären.

- Du verstehst die rechtlichen Grundlagen der SCHUFA-Abfrage und die Rechte des Kunden.

- Du kannst die Auswirkungen einer SCHUFA-Auskunft beurteilen und Kunden über Alternativen wie das Basiskonto beraten.

1.Beginnen wir mit einer grundlegenden Frage: Was ist die SCHUFA eigentlich? Die SCHUFA, das steht für Schutzgemeinschaft für allgemeine Kreditsicherung, ist die größte deutsche Wirtschaftsauskunftei. Stell dir die SCHUFA wie ein 'finanzielles Zeugnis' vor. Es listet auf, wie zuverlässig jemand in der Vergangenheit seine finanziellen Verpflichtungen erfüllt hat. Eine Bank schaut sich dieses Zeugnis an, um zu beurteilen, ob sie einem neuen 'Schüler', also einem Kunden, einen 'Vertrauensvorschuss' wie einen Dispokredit gewähren kann. Ihre Hauptaufgabe ist es, Unternehmen wie Banken oder Versandhändler mit Informationen zur Kreditwürdigkeit von Verbrauchern zu versorgen. Das schützt Unternehmen vor Kreditausfällen und bewahrt Verbraucher vor einer möglichen Überschuldung. Die SCHUFA sammelt dafür Daten von über 9.000 Vertragspartnern über mehr als 68 Millionen Personen.

VisuellGeneriere ein fotorealistisches Bild: Eine Person, die ein 'finanzielles Zeugnis' in den Händen hält, auf dem Symbole für Geld, Kredite und Vertrauen zu sehen sind. Im Hintergrund ist ein leicht verschwommener Bankfilial-Kontext erkennbar.

2.Ein zentrales Instrument der SCHUFA ist der sogenannte SCHUFA-Score. Dieser Score ist ein statistisch ermittelter Wert, der die Wahrscheinlichkeit eines Zahlungsausfalls angibt. Er liegt zwischen 0 und 100 Prozent, wobei höhere Werte eine bessere Kreditwürdigkeit bedeuten. Für Banken ist die SCHUFA-Abfrage bei der Kontoeröffnung ein unverzichtbares Instrument des Risikomanagements. Insbesondere wenn ein Dispositionskredit oder eine Kreditkarte angeboten werden sollen, muss die Bank die Bonität des Kunden prüfen. Ein guter Score signalisiert der Bank, dass der Kunde seine finanziellen Verpflichtungen voraussichtlich erfüllen wird. Ein niedriger Score hingegen kann dazu führen, dass die Bank bestimmte Leistungen, wie einen Dispokredit, nicht oder nur in geringerem Umfang anbietet, um sowohl sich selbst als auch den Kunden vor finanziellen Problemen zu schützen.

VisuellEine Grafik, die den SCHUFA-Score als ein Barometer von '0% (sehr niedriges Vertrauen)' bis '100% (sehr hohes Vertrauen)' darstellt. Daneben ein Textfeld mit der Überschrift 'Bonitätsprüfung' und einem kurzen Satz zur Bedeutung für Banke…

3.Wie läuft eine SCHUFA-Abfrage bei der Kontoeröffnung konkret ab? Zuerst beantragt der Kunde ein Girokonto, entweder persönlich in der Filiale oder online. Dann holt die Bank die explizite Einwilligung des Kunden zur SCHUFA-Abfrage ein. Diese Einwilligung ist oft in den Allgemeinen Geschäftsbedingungen enthalten oder wird in einer separaten Erklärung abgefragt. Ohne diese Einwilligung darf die Bank keine Abfrage durchführen. Anschließend übermittelt die Bank die relevanten Kundendaten, wie Name, Adresse und Geburtsdatum, an die SCHUFA. Die SCHUFA liefert der Bank dann einen Scorewert und gegebenenfalls Informationen über negative Merkmale. Auf Basis dieser Informationen und ihrer internen Risikopolitik entscheidet die Bank über die Kontoeröffnung und die Konditionen, beispielsweise die Höhe eines möglichen Dispokredits.

VisuellEin Flussdiagramm mit dem Titel 'Ablauf der SCHUFA-Abfrage bei Kontoeröffnung'. Die Schritte sind: 1. Kunde beantragt Girokonto. 2. Bank holt Einwilligung ein. 3. Bank übermittelt Daten an SCHUFA. 4. SCHUFA liefert Score und Merkmale. 5.…

4.Die SCHUFA speichert sowohl positive als auch negative Merkmale. Positive Einträge sind zum Beispiel ordnungsgemäß geführte Girokonten, Kreditkarten, pünktlich zurückgezahlte Kredite oder Leasingverträge. Diese zeigen der Bank, dass du ein zuverlässiger Vertragspartner bist und deine finanziellen Verpflichtungen erfüllst. Negative Einträge hingegen entstehen bei Zahlungsverzügen, nicht bezahlten Rechnungen, Inkassoverfahren oder einer eidesstattlichen Versicherung. Solche Einträge können die Kreditwürdigkeit erheblich mindern und dazu führen, dass Kreditanträge abgelehnt oder die Konditionen verschlechtert werden. Es ist wichtig zu verstehen, dass die SCHUFA nicht nur 'schlechte' Dinge über dich sammelt, sondern ein umfassendes Bild deiner finanziellen Zuverlässigkeit zeichnet.

VisuellEine Vergleichstabelle mit dem Titel 'SCHUFA-Merkmale: Positive vs. Negative Einträge'. Die linke Spalte 'Positive Einträge' zeigt Beispiele wie 'Pünktliche Kreditrückzahlung' und 'Verantwortungsvoller Umgang mit Girokonto'. Die rechte S…

5.Die SCHUFA-Abfrage ist an strenge rechtliche Grundlagen gebunden. Das wichtigste ist die Einwilligung des Kunden. Die Bank darf eine SCHUFA-Abfrage nur mit deiner ausdrücklichen Einwilligung durchführen, wie es Art. 6 Abs. 1 lit. a der Datenschutz-Grundverordnung, kurz DSGVO, vorschreibt. Die DSGVO regelt generell den Umgang mit personenbezogenen Daten und sichert dir wichtige Rechte zu, wie das Auskunftsrecht, das Recht auf Berichtigung und Löschung deiner Daten. Ergänzt wird die DSGVO durch das Bundesdatenschutzgesetz, das BDSG, insbesondere § 31 BDSG, der die Zulässigkeit der Datenverarbeitung durch Auskunfteien regelt. Ein weiterer wichtiger Punkt ist das Zahlungskontengesetz, das ZKG. Es sichert jedem Verbraucher, unabhängig von seiner Bonität, das Recht auf ein Basiskonto zu, geregelt in § 38 ZKG.

VisuellEine Übersicht mit dem Titel 'Rechtliche Grundlagen der SCHUFA-Abfrage'. Zeige die Logos der DSGVO, BDSG und ZKG mit kurzen Stichpunkten zu den wichtigsten Aspekten: 'Einwilligung des Kunden (Art. 6 Abs. 1 lit. a DSGVO)', 'Rechte des Kun…

6.Ein häufiger Fehler, den viele Kunden machen, ist die Annahme, dass jede SCHUFA-Anfrage automatisch den Score verschlechtert. Das ist nicht ganz richtig! Hier müssen wir zwischen zwei Arten von Anfragen unterscheiden: Die 'Konditionsanfrage' und die 'Kreditanfrage'. Bei der Kontoeröffnung oder einem Kreditvergleich handelt es sich meist um eine 'Anfrage Kreditkonditionen'. Diese ist neutral und beeinflusst deinen Score nicht negativ, solange kein Kreditvertrag zustande kommt. Die 'Kreditanfrage' hingegen, die bei einem tatsächlichen Vertragsabschluss gestellt wird, wird gespeichert und kann den Score beeinflussen. Als Bankkaufmann ist es deine Pflicht, den Kunden hierüber transparent aufzuklären und diese Verwechslung auszuräumen. Dein Prüfungstipp: Achte in der Prüfung besonders auf die Unterscheidung dieser Anfragearten und ihre Auswirkungen auf den Score.

VisuellEine Grafik, die zwei Sprechblasen darstellt. Die linke Sprechblase zeigt 'Konditionsanfrage' mit einem grünen Haken und dem Text 'Neutral, beeinflusst Score nicht'. Die rechte Sprechblase zeigt 'Kreditanfrage' mit einem gelben Ausrufeze…

7.Was passiert, wenn die SCHUFA-Auskunft negativ ist? Ein negativer Eintrag bedeutet nicht zwangsläufig, dass man gar kein Girokonto mehr bekommt. Hier kommt das Basiskonto ins Spiel, auch bekannt als 'Jedermann-Konto'. Jeder Verbraucher hat ein gesetzlich verankertes Recht auf ein solches Konto, auch bei negativer SCHUFA. Der Unterschied: Ein Basiskonto bietet keine Überziehungsmöglichkeit und oft auch keine Kreditkarte. Als Bankkaufmann ist es deine Pflicht, den Kunden umfassend zu beraten. Du musst die Auswirkungen der SCHUFA-Auskunft transparent machen und, falls nötig, auf das Recht auf ein Basiskonto hinweisen. Denke daran: Deine Rolle ist nicht nur die des Verkäufers, sondern auch die des vertrauenswürdigen Beraters, der den Kunden vor Überschuldung schützt und ihm seine Rechte erklärt. Das ist auch ein wichtiger Prüfungstipp: Die Rechte des Kunden nach DSGVO und die Bedeutung des Basiskontos sind prüfungsrelevant!

VisuellGeneriere ein fotorealistisches Bild: Eine Bankberaterin oder ein Bankberater im Gespräch mit einem Kunden an einem Schreibtisch. Der Berater zeigt auf ein Tablet, auf dem 'Basiskonto' und 'Deine Rechte' zu sehen sind. Die Atmosphäre ist…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die SCHUFA spielt eine zentrale Rolle bei der Kontoeröffnung, indem sie Banken Informationen zur Kreditwürdigkeit von Kunden liefert. Dies schützt sowohl Banken vor Kreditausfällen als auch Verbraucher vor Überschuldung. Ein SCHUFA-Score gibt die Wahrscheinlichkeit eines Zahlungsausfalls an. Rechtlich ist eine SCHUFA-Abfrage nur mit Einwilligung des Kunden erlaubt.

EINLEITUNG

Die SCHUFA ist ein unverzichtbares Instrument für Banken, um die Kreditwürdigkeit von Kunden zu bewerten. Sie hilft, finanzielle Risiken zu minimieren und schützt sowohl die Bank als auch den Verbraucher vor möglichen finanziellen Problemen.

KERNPUNKTE

Die SCHUFA, die Schutzgemeinschaft für allgemeine Kreditsicherung, ist die größte Wirtschaftsauskunftei Deutschlands. Sie sammelt Daten von über 9.000 Vertragspartnern über mehr als 68 Millionen Personen. Der SCHUFA-Score, ein Wert zwischen 0 und 100 Prozent, gibt die Wahrscheinlichkeit eines Zahlungsausfalls an. Eine SCHUFA-Abfrage ist bei der Kontoeröffnung ein wichtiges Mittel des Risikomanagements, insbesondere wenn ein Dispokredit in Betracht gezogen wird. Die Abfrage erfolgt nur mit ausdrücklicher Einwilligung des Kunden, wie es die DSGVO und das BDSG vorschreiben.

PRAXISBEZUG

Bei der Kontoeröffnung beantragt der Kunde ein Girokonto, woraufhin die Bank die Einwilligung zur SCHUFA-Abfrage einholt. Die Bank übermittelt dann die Kundendaten an die SCHUFA, die einen Scorewert zurückliefert. Basierend auf diesem Score entscheidet die Bank über die Kontoeröffnung und die Konditionen. Ein negativer SCHUFA-Eintrag bedeutet nicht zwangsläufig eine Ablehnung; das Basiskonto bietet eine Alternative für Kunden mit negativer SCHUFA.

FAZIT

Die SCHUFA bietet Banken wichtige Informationen zur Kreditwürdigkeit und schützt vor finanziellen Risiken. Kunden sollten ihre Rechte kennen, insbesondere das Recht auf ein Basiskonto und die Unterscheidung zwischen Konditions- und Kreditanfragen, um Missverständnisse zu vermeiden.

Ähnliche Wiki-Artikel

Bankkaufmann: SCHUFA und Kreditwürdigkeit – einfach erklärt

Die SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung) ist Deutschlands größte Auskunftei. Sie sammelt Daten über das Zahlungsverhalten von Verbrauchern und Unternehmen, um deren Kreditwürdigk

Dialogmarketing: Bonitätsprüfung vor Vertragsabschluss – einfach erklärt

Eine Bonitätsprüfung wird vor einem Vertragsabschluss durchgeführt, um die Kreditwürdigkeit eines potenziellen Vertragspartners zu beurteilen. Das bedeutet, es wird geprüft, ob der Kunde finanziell in

Büromanagement: Anlassbezogene Bonitätsprüfung – Zweck und Bedeutung – einfach – einfach erklärt

Eine anlassbezogene Bonitätsprüfung ist die Überprüfung der Kreditwürdigkeit eines Kunden, die nicht regelmäßig, sondern nur bei einem konkreten Ereignis oder Anlass durchgeführt wird. Der Hauptzweck

Rechtsanwaltsfachangestellte: Registereinträge und Vertretungsverhältnisse – einfach erklärt

Registereinträge, wie die im Handelsregister oder Vereinsregister, spielen eine zentrale Rolle bei der Überprüfung von Vertretungsverhältnissen. Sie schaffen Rechtssicherheit und Transparenz, indem si

Lernthemen aus anderen Ausbildungen

Einzelhandel: Bonitätsprüfung beim Kauf auf Rechnung – einfach erklärt

Die Bonitätsprüfung ist ein Verfahren, bei dem die Kreditwürdigkeit eines Kunden bewertet wird, bevor ihm ein Kauf auf Rechnung oder ein Kredit gewährt wird. Ziel ist es, das Risiko eines Zahlungsausf

Verwaltungsfachangestellte: Gewerbeanmeldung Ablauf und Zuverlässigkeitsprüfung – einfach erklärt

Die Gewerbeanmeldung ist ein formaler Prozess, bei dem ein Gewerbetreibender die Aufnahme einer gewerblichen Tätigkeit dem zuständigen Gewerbeamt mitteilt. Die Behörde prüft dabei nicht nur die Vollst

Bankkaufmann: Geeignetheitsprüfung in der Anlageberatung – einfach erklärt

Die Geeignetheitsprüfung ist ein gesetzlich vorgeschriebener Prozess in der Anlageberatung, der sicherstellt, dass die empfohlenen Finanzinstrumente und Dienstleistungen für den jeweiligen Kunden geei

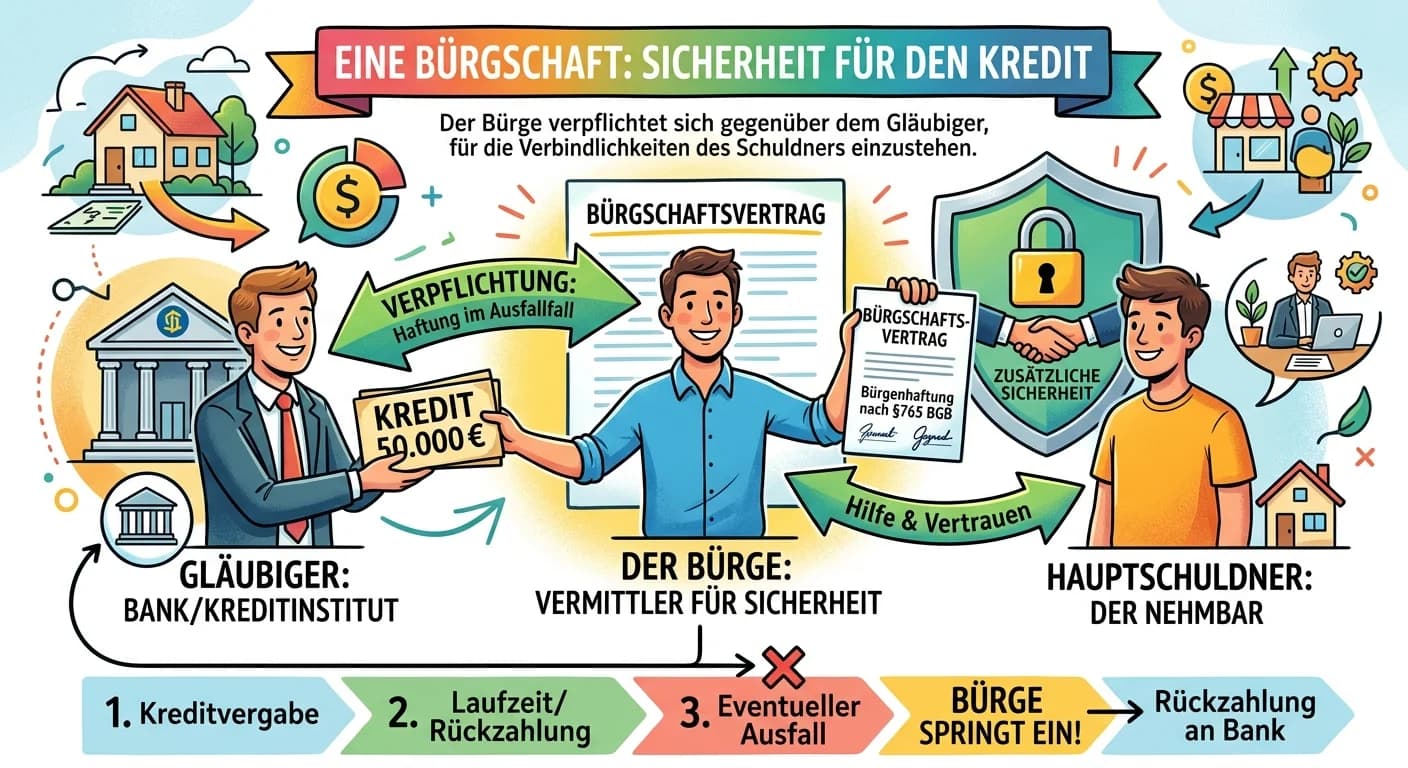

Steuerfachangestellte: Bürgschaft bei Kreditbesicherung – einfach erklärt

Eine Bürgschaft ist ein Vertrag, bei dem sich der Bürge gegenüber einem Gläubiger (z.B. einer Bank) verpflichtet, für die Erfüllung der Verbindlichkeit eines Dritten (des Hauptschuldners) einzustehen,