Lernmodul

Auslandsüberweisung

SEPA- und Nicht-SEPA-Überweisungen, SWIFT und IBAN.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu diesem Erklärvideo für angehende Bankkaufleute! Heute tauchen wir gemeinsam in ein spannendes und prüfungsrelevantes Thema ein: die Auslandsüberweisung. Wir beleuchten, wie Geld über Ländergrenzen hinweg transferiert wird und welche Besonderheiten dabei zu beachten sind. Mach dich bereit, die komplexen Abläufe und wichtigen Details zu verstehen, die du im Zahlungsverkehr beherrschen musst.

Lernziele

- Du kannst die wesentlichen Unterschiede zwischen SEPA- und Nicht-SEPA-Überweisungen benennen und die jeweils erforderlichen Angaben korrekt zuordnen.

- Du bist in der Lage, die Rolle von SWIFT, Korrespondenzbanken und die verschiedenen Kostenregelungen (OUR, BEN, SHA) bei Auslandszahlungen zu erklären.

- Du verstehst die AWV-Meldepflicht für Auslandsüberweisungen über 12.500 EUR und kannst typische Fehlerquellen in der Praxis identifizieren.

1.Eine Auslandsüberweisung ist ein Geldtransfer von einem Konto im Inland auf ein Konto im Ausland. Sie unterscheidet sich von Inlandsüberweisungen durch potenziell andere Währungen, längere Laufzeiten, höhere Kosten und spezifische regulatorische Anforderungen. Stell dir SEPA-Überweisungen wie eine Fahrt mit dem Regionalzug vor: schnell, günstig und standardisiert innerhalb eines festen Netzes. Nicht-SEPA-Überweisungen sind dagegen wie eine interkontinentale Flugreise: länger, teurer, erfordert mehr 'Gepäck' an Informationen und kann Zwischenstopps bei Korrespondenzbanken haben, die zusätzliche Kosten verursachen. Wir unterscheiden grundsätzlich zwischen SEPA-Überweisungen innerhalb des Europäischen Wirtschaftsraums und Nicht-SEPA-Überweisungen in Drittländer. Dieses Wissen ist nicht nur theoretisch wichtig, sondern entscheidend für die korrekte Beratung deiner Kunden und die Vermeidung von Fehlern im Zahlungsverkehr.

VisuellGeneriere ein fotorealistisches Bild: Eine moderne Bankfiliale, in der ein junger Bankmitarbeiter einem Kunden am Schalter eine Landkarte mit eingezeichneten Überweisungsrouten (Regionalzug für SEPA, Flugzeug für Nicht-SEPA) erklärt.

2.Beginnen wir mit dem grundlegenden Vergleich: SEPA-Überweisungen sind Euro-Zahlungen innerhalb des Europäischen Wirtschaftsraums, zu dem alle EU-Länder sowie Island, Liechtenstein, Norwegen, die Schweiz, Monaco, San Marino, Andorra, Vatikanstadt und das Vereinigte Königreich gehören. Hier werden Zahlungen bis 50.000 Euro wie Inlandsüberweisungen behandelt. Für SEPA-Überweisungen sind lediglich IBAN und BIC des Empfängers notwendig. Die Ausführungsfrist beträgt maximal einen Bankarbeitstag, beleghaft zwei. Die Kosten für SEPA-Überweisungen sind oft sehr günstig oder sogar kostenfrei, da Banken hierfür keine höheren Gebühren verlangen dürfen als für eine vergleichbare nationale Euro-Überweisung. Im Gegensatz dazu stehen Nicht-SEPA-Überweisungen, die in Länder außerhalb dieses Raumes gehen oder in einer anderen Währung als Euro erfolgen, selbst wenn sie innerhalb des SEPA-Raums stattfinden, wie beispielsweise eine Schweizer Franken-Überweisung in die Schweiz. Hier sind oft zusätzliche Angaben wie der vollständige Name und die Adresse des Empfängers sowie der Empfängerbank erforderlich, und die Bearbeitung dauert meist länger.

VisuellEine Vergleichstabelle mit dem Titel 'Vergleich: SEPA-Überweisung vs. Nicht-SEPA-Überweisung'. Die Tabelle soll folgende Spalten haben: 'Merkmal', 'SEPA-Überweisung', 'Nicht-SEPA-Überweisung'. Inhaltlich soll sie die Geltungsbereiche, Wä…

3.Für SEPA-Überweisungen sind IBAN und BIC die zentralen Angaben. Die IBAN, die International Bank Account Number, ist eine international standardisierte Kontonummer, die dein Konto eindeutig identifiziert. Sie setzt sich aus mehreren Bestandteilen zusammen: Zuerst kommt die zweistellige Länderkennung, gefolgt von einer zweistelligen Prüfziffer, die die Richtigkeit der IBAN sicherstellt. Danach folgen die Bankleitzahl und die Kontonummer, die zusammen das nationale Konto identifizieren. Ein Beispiel wäre DE89 3704 0044 0532 0130 00. Der BIC, der Business Identifier Code, auch bekannt als SWIFT-Code, ist die international standardisierte Bankleitzahl deiner Bank. Er besteht aus einem acht- oder elfstelligen Code: Die ersten vier Zeichen bilden den Bankcode, gefolgt von einem zweistelligen Ländercode und einem zweistelligen Ortscode. Optionale weitere drei Zeichen können die Filiale kennzeichnen. Ein Beispiel wäre COBADEFFXXX für eine Commerzbank in Deutschland. Innerhalb Deutschlands ist der BIC bei SEPA-Überweisungen oft nicht mehr zwingend erforderlich, da die Bank ihn aus der IBAN ableiten kann, doch für grenzüberschreitende SEPA-Zahlungen ist er weiterhin essenziell.

VisuellEine übersichtliche Darstellung der Schlüsselbegriffe IBAN und BIC. Zeige den Aufbau einer beispielhaften IBAN und eines BIC, erkläre ihre Bedeutung und ihre Rolle bei SEPA-Überweisungen. Hebe hervor, dass der BIC bei grenzüberschreitend…

4.Bei Nicht-SEPA-Überweisungen wird der Prozess komplexer. Hier sind neben IBAN oder Kontonummer und BIC oder Bankleitzahl auch der vollständige Name und die Adresse des Empfängers sowie der Name und die Adresse der Empfängerbank notwendig. Ein häufiger Fehler ist das Fehlen oder die Ungenauigkeit dieser Angaben, was zu Verzögerungen oder Rücksendungen führen kann. Der Ablauf beginnt damit, dass der Kunde den Auftrag erteilt, oft mit einem speziellen Formular, auf dem auch die Kostenregelung gewählt wird. Die Bank des Auftraggebers prüft dann die Daten und die Kontodeckung. Falls eine Fremdwährung involviert ist, erfolgt die Umrechnung zum aktuellen Devisenkurs der Bank. Anschließend wird die Zahlung über das SWIFT-Netzwerk an die Empfängerbank oder eine Korrespondenzbank gesendet, die dann die Gutschrift vornimmt. Dieser Prozess kann mehrere Bankarbeitstage dauern und erfordert präzise Angaben, um zusätzliche Kosten und unnötige Wartezeiten zu vermeiden. Achte als Bankkaufmann stets auf die Vollständigkeit und Korrektheit aller Daten.

VisuellEine Schritt-für-Schritt-Darstellung des 'Ablaufs einer Nicht-SEPA-Überweisung (Beispiel: EUR nach USA)'. Visualisiere die 7 Schritte von der Auftragserteilung über die Prüfung, Währungsumrechnung, Weiterleitung via SWIFT und die Beteili…

5.Das SWIFT-Netzwerk ist das Rückgrat des weltweiten Finanztransfers. Es ist ein globales Kommunikationsnetzwerk, das den sicheren Austausch von Nachrichten zwischen Banken ermöglicht. Wenn eine direkte Verbindung zwischen der Bank des Auftraggebers und der Empfängerbank fehlt, kommen Korrespondenzbanken ins Spiel. Das sind Banken, die im Auftrag einer anderen Bank Zahlungsdienstleistungen in einem Land erbringen, in dem die auftraggebende Bank keine eigene Niederlassung hat. Hier können zusätzliche Gebühren entstehen, die den überwiesenen Betrag mindern. Die Kostenregelungen sind entscheidend für die Verteilung dieser Gebühren: Bei 'OUR' trägt der Auftraggeber alle Kosten, auch die der Empfängerbank, sodass der Empfänger den vollen Überweisungsbetrag erhält. Bei 'BEN' trägt der Empfänger alle Kosten, sodass der ausgezahlte Betrag geringer sein kann als der ursprünglich überwiesene. Bei 'SHA' trägt jeder die Kosten seiner eigenen Bank. Die Kenntnis dieser Regelungen ist wichtig, um Missverständnisse und unerwartete Abzüge zu vermeiden und den Kunden transparent über die zu erwartenden Kosten aufzuklären.

VisuellEine schematische Darstellung des SWIFT-Netzwerks mit eingezeichneten Korrespondenzbanken und den drei Kostenregelungen OUR, BEN, SHA. Erkläre kurz, was SWIFT ist, wie Korrespondenzbanken arbeiten und welche Auswirkungen jede Kostenregel…

6.Bei Fremdwährungsüberweisungen spielen Devisenkurse eine entscheidende Rolle. Banken arbeiten hier mit sogenannten Geld- und Briefkursen. Der Geldkurs ist der Kurs, zu dem die Bank eine Fremdwährung *ankauft* – also wenn Sie US-Dollar in Euro wechseln möchten. Der Briefkurs ist der Kurs, zu dem die Bank eine Fremdwährung *verkauft* – also wenn Sie Euro in US-Dollar umtauschen möchten, um eine Überweisung zu tätigen. Der Unterschied zwischen Geld- und Briefkurs wird als Spread bezeichnet und ist die Gewinnmarge der Bank. Für Sie als Kunde bedeutet das: Überweisen Sie Euro in eine Fremdwährung, wird der Briefkurs angewendet. Erhalten Sie eine Fremdwährung, die in Euro umgetauscht wird, kommt der Geldkurs zum Tragen. Dies hat direkten Einfluss auf den endgültigen Wert für den Empfänger. Ein kurzes Beispiel: Möchten Sie 1.000 Euro in US-Dollar überweisen und der Briefkurs für USD liegt bei 1,0800 USD pro Euro, erhält der Empfänger 1.000 EUR multipliziert mit 1,0800, also 1.080 USD. Liegt der Geldkurs bei 1,0700 USD pro Euro, wenn Sie US-Dollar empfangen und umtauschen, erhalten Sie für 1.000 USD dann 1.000 USD geteilt durch 1,0700, also etwa 934,58 EUR.

VisuellEine detaillierte Übersicht über die 'Meldepflichten bei Auslandsüberweisungen (AWV)' und die 'Währungsumrechnung'. Stelle den Zweck der AWV, die Betragsgrenze von 12.500 EUR, die Ausnahmen (Warenverkehr), den Meldeweg (AMS) und die Vera…

7.Zum Abschluss fassen wir einige typische Fehler und Prüfungsfallen zusammen, die du als angehender Bankkaufmann kennen musst. Oft werden IBAN und BIC verwechselt oder bei Nicht-SEPA-Überweisungen die vollständigen Empfängeradressen vergessen. Ein weiterer häufiger Fehler ist das Ignorieren der AWV-Meldepflicht bei Überschreitung der 12.500 Euro Grenze oder die Annahme, dass die Bank diese Meldung für den Kunden übernimmt. Auch die Auswirkungen der Kostenregelungen OUR, BEN und SHA werden oft unterschätzt, was zu unerwarteten Abzügen führen kann. Die Komplexität der Devisenkurse, insbesondere der Unterschied zwischen Geld- und Briefkurs, ist ebenfalls eine häufige Stolperfalle, die den letztendlich ausgezahlten Betrag stark beeinflusst. Merke dir: Nicht alle Überweisungen innerhalb Europas sind SEPA-Überweisungen – eine CHF-Überweisung in die Schweiz ist zum Beispiel Nicht-SEPA. Halte diese Punkte im Hinterkopf, um in der Prüfung und im Berufsalltag glänzen zu können und deinen Kunden kompetent zur Seite zu stehen!

VisuellEine Liste der 'Typischen Fehler und Prüfungsfallen bei Auslandsüberweisungen'. Liste die Punkte aus dem Content-Briefing auf: Verwechslung von IBAN/BIC, fehlende Empfängeradressen, Vergessen der AWV-Meldepflicht, Unterschätzung der Kost…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Dieses Lernmaterial behandelt die Auslandsüberweisung, ihre Unterschiede zu Inlandsüberweisungen, die Rolle von SEPA und Nicht-SEPA-Überweisungen, die Bedeutung von SWIFT und Korrespondenzbanken sowie die Kostenregelungen und Meldepflichten.

EINLEITUNG

Auslandsüberweisungen sind ein wesentlicher Bestandteil des internationalen Zahlungsverkehrs. Sie ermöglichen den Transfer von Geld über Ländergrenzen hinweg, was für den globalen Handel und persönliche Transaktionen von großer Bedeutung ist. Bankkaufleute müssen die verschiedenen Aspekte dieser Überweisungen verstehen, um Kunden kompetent beraten zu können.

KERNPUNKTE

Es gibt zwei Hauptarten von Auslandsüberweisungen: SEPA- und Nicht-SEPA-Überweisungen. SEPA-Überweisungen sind Euro-Zahlungen innerhalb des Europäischen Wirtschaftsraums und erfordern lediglich IBAN und BIC. Sie sind schnell und kostengünstig. Nicht-SEPA-Überweisungen betreffen Zahlungen in andere Währungen oder in Länder außerhalb des SEPA-Raums und erfordern zusätzliche Informationen wie Empfängeradresse. Die Rolle von SWIFT ist entscheidend für den sicheren Nachrichtenverkehr zwischen Banken. Korrespondenzbanken treten auf, wenn keine direkte Verbindung zwischen den Banken besteht, was zusätzliche Kosten verursachen kann. Die Kostenregelungen OUR, BEN und SHA bestimmen, wer die Gebühren trägt. Bei Überweisungen über 12.500 EUR besteht eine AWV-Meldepflicht.

PRAXISBEZUG

In der Praxis müssen Bankkaufleute sicherstellen, dass alle erforderlichen Informationen korrekt angegeben sind, um Verzögerungen und zusätzliche Kosten zu vermeiden. Sie müssen Kunden über die verschiedenen Kostenregelungen aufklären und sicherstellen, dass die AWV-Meldepflicht eingehalten wird. Ein Beispiel für die Berechnung bei Fremdwährungsüberweisungen: Überweisen Sie 1.000 Euro in US-Dollar bei einem Briefkurs von 1,0800 USD/EUR, erhält der Empfänger 1.080 USD.

FAZIT

Das Verständnis der Unterschiede zwischen SEPA- und Nicht-SEPA-Überweisungen, die Rolle von SWIFT und Korrespondenzbanken sowie die Kenntnis der Kostenregelungen sind entscheidend für die korrekte Abwicklung von Auslandsüberweisungen. Bankkaufleute müssen präzise arbeiten und ihre Kunden umfassend informieren, um Fehler zu vermeiden und einen reibungslosen Zahlungsverkehr zu gewährleisten.

Ähnliche Wiki-Artikel

Rechtsanwaltsfachangestellte: Buchungstext bei Überweisungen – Zweck und Bedeutung – einfach erklärt

Der Buchungstext dient dazu, den Grund einer Zahlung eindeutig zu identifizieren und zuzuordnen. Er ist die wichtigste Informationsquelle für den Empfänger, um zu verstehen, wofür das Geld überwiesen

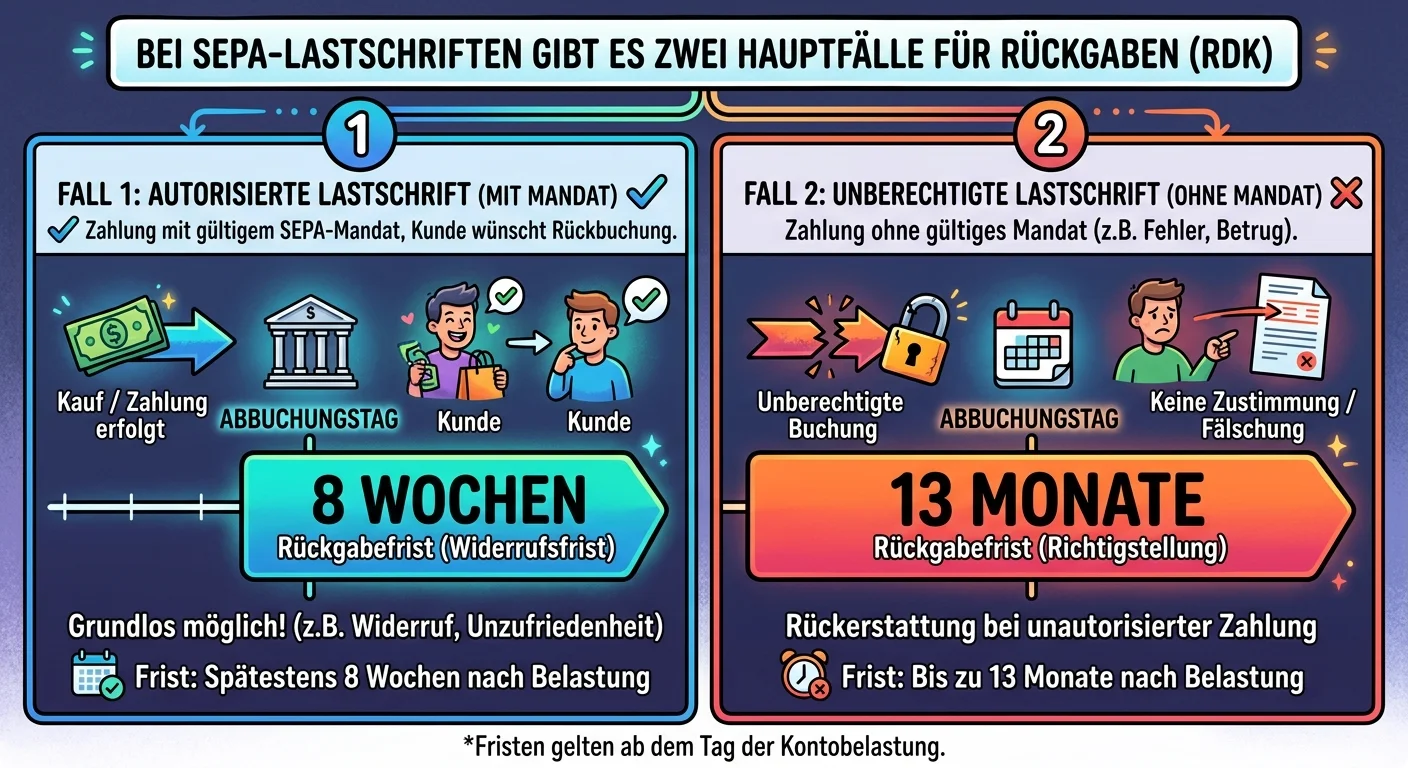

Bankkaufmann: SEPA-Lastschrift Rückgabefristen: autorisiert vs. nicht autorisiert – einfach erklärt

Bei SEPA-Lastschriften gibt es zwei Hauptfälle für Rückgaben, die sich in ihren Fristen deutlich unterscheiden. Es ist entscheidend zu wissen, ob eine Lastschrift autorisiert war oder nicht, um die ko

Bankkaufmann: SEPA-Lastschriftmandat & Formen – einfach erklärt

Ein SEPA-Lastschriftmandat ist eine schriftliche oder elektronische Ermächtigung des Zahlungspflichtigen (Schuldner) an den Zahlungsempfänger (Gläubiger), Beträge vom Konto des Schuldners einzuziehen.

Steuerfachangestellte: Steuerbare Umsätze: Inland vs. Ausland – einfach erklärt

Der Unterschied zwischen steuerbaren Umsätzen im Inland und im Ausland liegt im sogenannten 'Ort der Leistung' oder 'Ort der Lieferung'. Nur wenn dieser Ort nach dem Umsatzsteuergesetz in Deutschland

Lernthemen aus anderen Ausbildungen

MFA: Überweisungsschein Inhalt – relevante Patientendaten für Weiterbehandlung – einfach erklärt

Ein Überweisungsschein ist ein wichtiges Dokument, das die Kommunikation zwischen verschiedenen Ärzten sicherstellt. Er muss alle relevanten Informationen enthalten, damit der weiterbehandelnde Arzt s

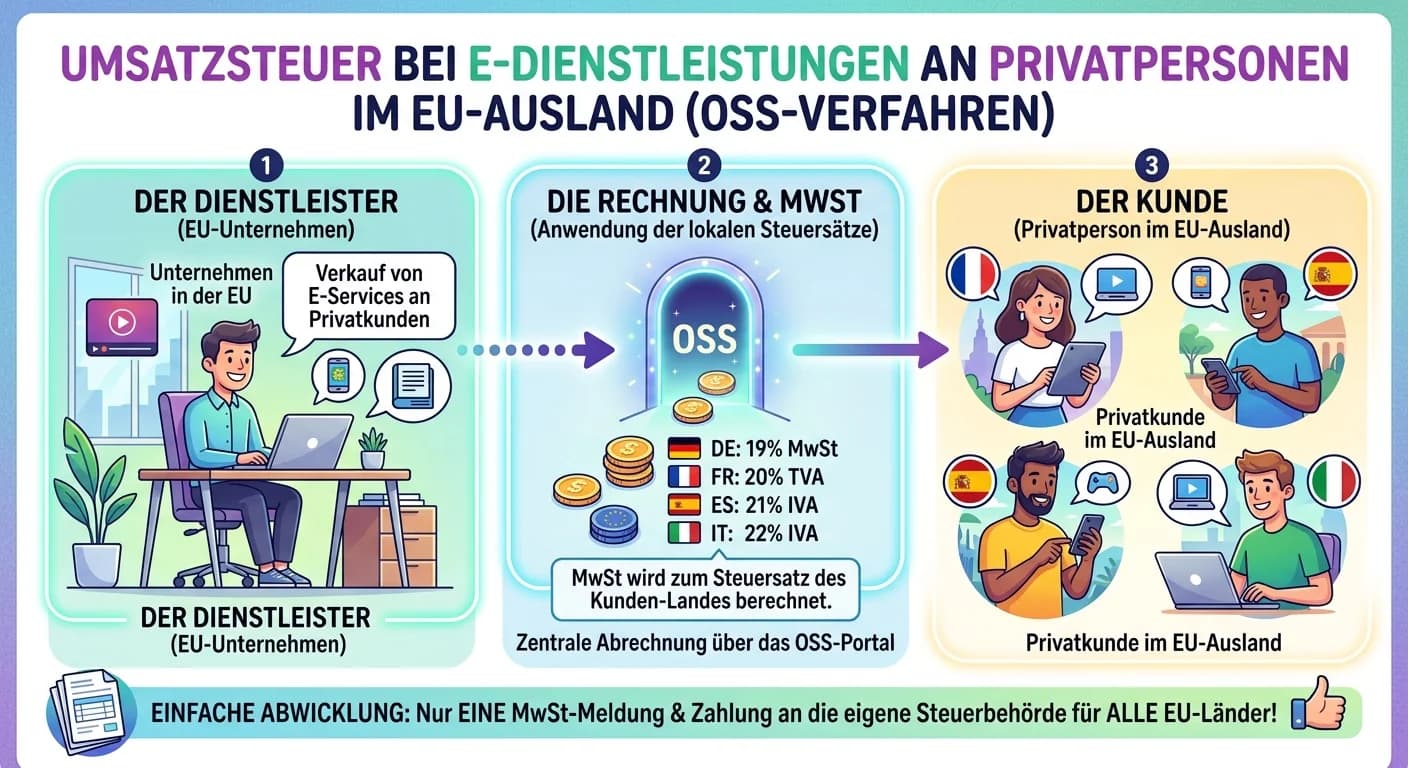

Steuerfachangestellte: Elektronische Dienstleistungen EU-Ausland (OSS) – einfach erklärt

Elektronische Dienstleistungen an Privatpersonen im EU-Ausland unterliegen einer Sonderregelung bei der Umsatzsteuer. Sobald der Gesamtumsatz mit diesen Leistungen EU-weit die Lieferschwelle von 10.00

Steuerfachangestellte: Aufwendungen vs. Auszahlungen – der Unterschied einfach erklärt

Der Hauptunterschied zwischen Aufwendungen und Auszahlungen liegt in ihrer Perspektive: Auszahlungen betrachten den tatsächlichen Abfluss von Zahlungsmitteln (Geld), während Aufwendungen den Wertverze

Groß- und Außenhandel: Dokumenteninkasso im internationalen Handel – einfach erklärt

Das Dokumenteninkasso ist ein Zahlungs- und Lieferverfahren im Außenhandel, bei dem die Banken des Exporteurs und Importeurs als Vermittler agieren. Der Exporteur beauftragt seine Bank, die Versanddok