Lernmodul

Grundlagen ordnungsmäßiger Buchführung (GoB)

Zentrale Prinzipien nach HGB.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Grundsätze ordnungsmäßiger Buchführung (GoB) – einfach erklärt

Die Grundsätze ordnungsmäßiger Buchführung (GoB) sind ungeschriebene Regeln, die sich aus dem Handelsrecht, Steuerrecht und der kaufmännischen Praxis entwickelt haben. Sie sollen sicherstellen, dass d

Industriekaufmann: Grundsätze ordnungsmäßiger Buchführung (GoB) – einfach erklärt

Die Grundsätze ordnungsmäßiger Buchführung (GoB) sind ungeschriebene und geschriebene Regeln, die sicherstellen, dass die Buchführung und der Jahresabschluss eines Unternehmens ein den tatsächlichen V

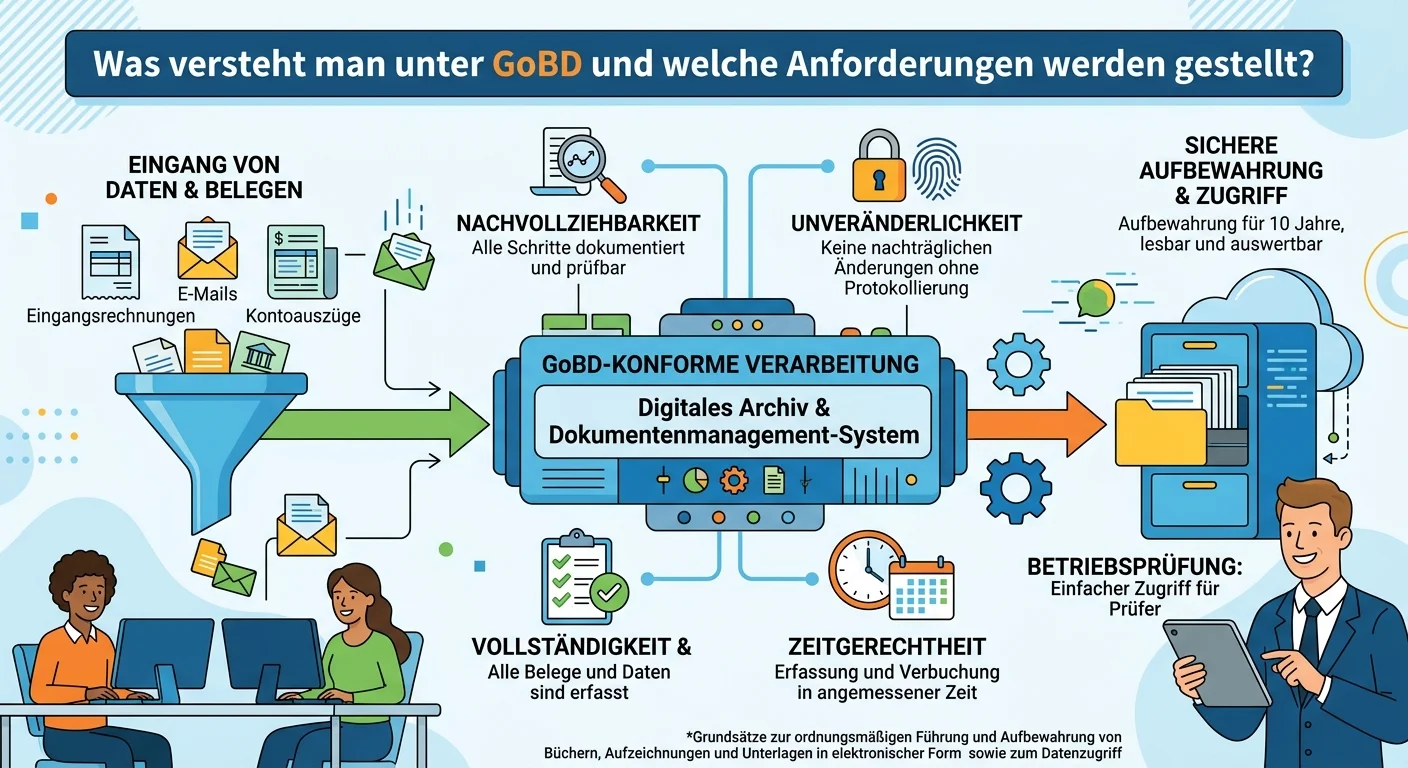

Steuerfachangestellte: GoBD Anforderungen zur ordnungsgemäßen Buchführung – einfach erklärt

Die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) sind eine Verwaltungsanweisung des Bundesfin

Büromanagement: Gesetzliche Grundlagen ordnungsgemäßer Buchführung – einfach erklärt

Die Anforderungen an eine ordnungsgemäße Buchführung sind in Deutschland hauptsächlich im Handelsgesetzbuch (HGB) und in der Abgabenordnung (AO) geregelt. Diese Gesetze legen fest, wie Bücher zu führe

Lernthemen aus anderen Ausbildungen

Büromanagement: Belegprinzip in der Buchführung für Geschäftsvorfälle – einfach – einfach erklärt

Das Belegprinzip ist ein fundamentaler Grundsatz der ordnungsgemäßen Buchführung (GoB). Es besagt, dass jeder einzelne Geschäftsvorfall, der in der Buchhaltung erfasst wird, durch einen entsprechenden

Büromanagement: HGB-Anforderungen an die Buchführung – einfach erklärt

Das Handelsgesetzbuch (HGB) legt die grundlegenden Anforderungen an die Buchführung fest, um Transparenz und Nachvollziehbarkeit zu gewährleisten. Zwei zentrale Anforderungen sind die Vollständigkeit

Industriekaufmann: HGB Bilanzierung: Bewertungsgrundsätze für die Bilanz – einfach erklärt

Die Bewertungsgrundsätze nach dem Handelsgesetzbuch (HGB) sind fundamentale Regeln, die sicherstellen, dass die Bilanz und Gewinn- und Verlustrechnung eines Unternehmens ein den tatsächlichen Verhältn

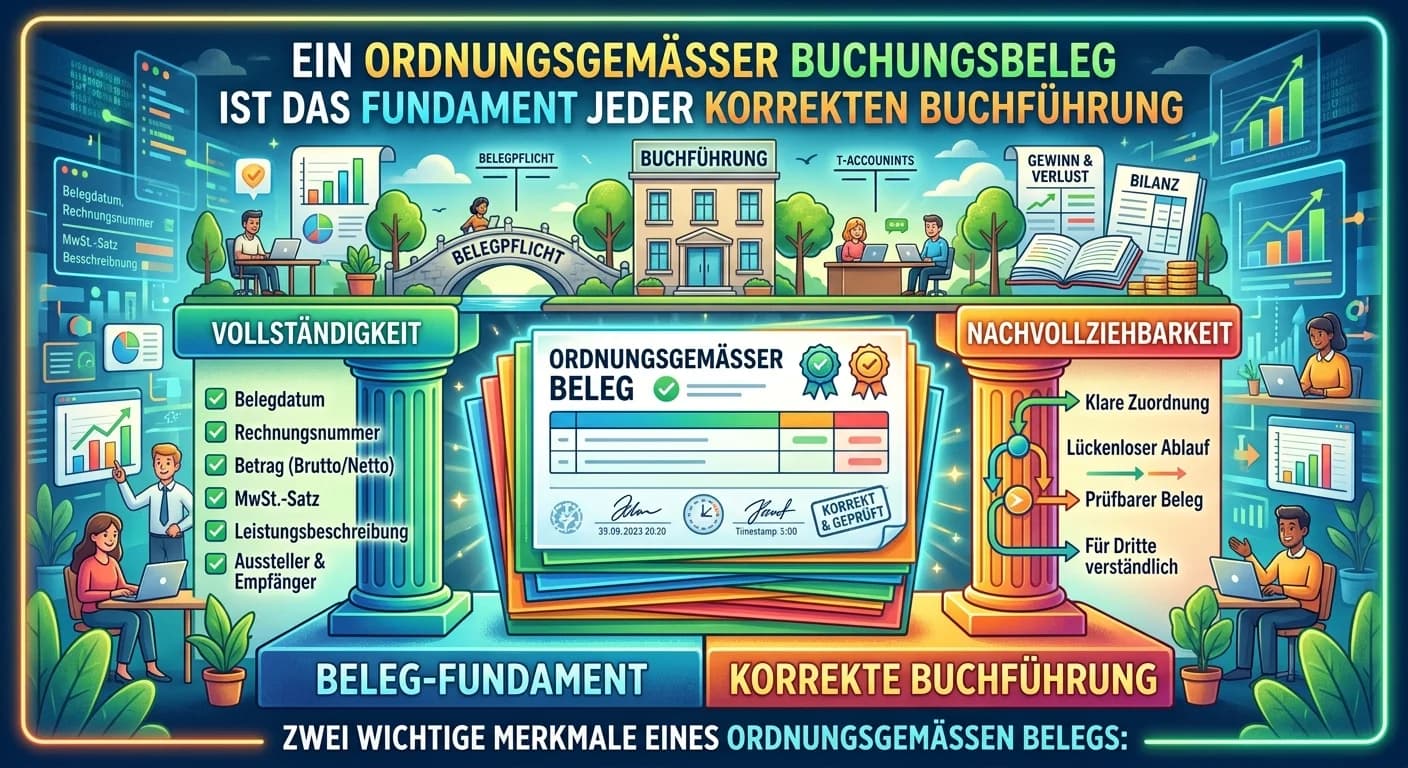

Steuerfachangestellte: Merkmale eines ordnungsgemäßen Buchungsbelegs – einfach erklärt

Ein ordnungsgemäßer Buchungsbeleg ist das Fundament jeder korrekten Buchführung. Er muss bestimmte Kriterien erfüllen, um als Nachweis anerkannt zu werden und eine systematische Erfassung zu ermöglich