Lernmodul

Meistausführungsprinzip

Grundsatz der Kursfeststellung an Börsen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

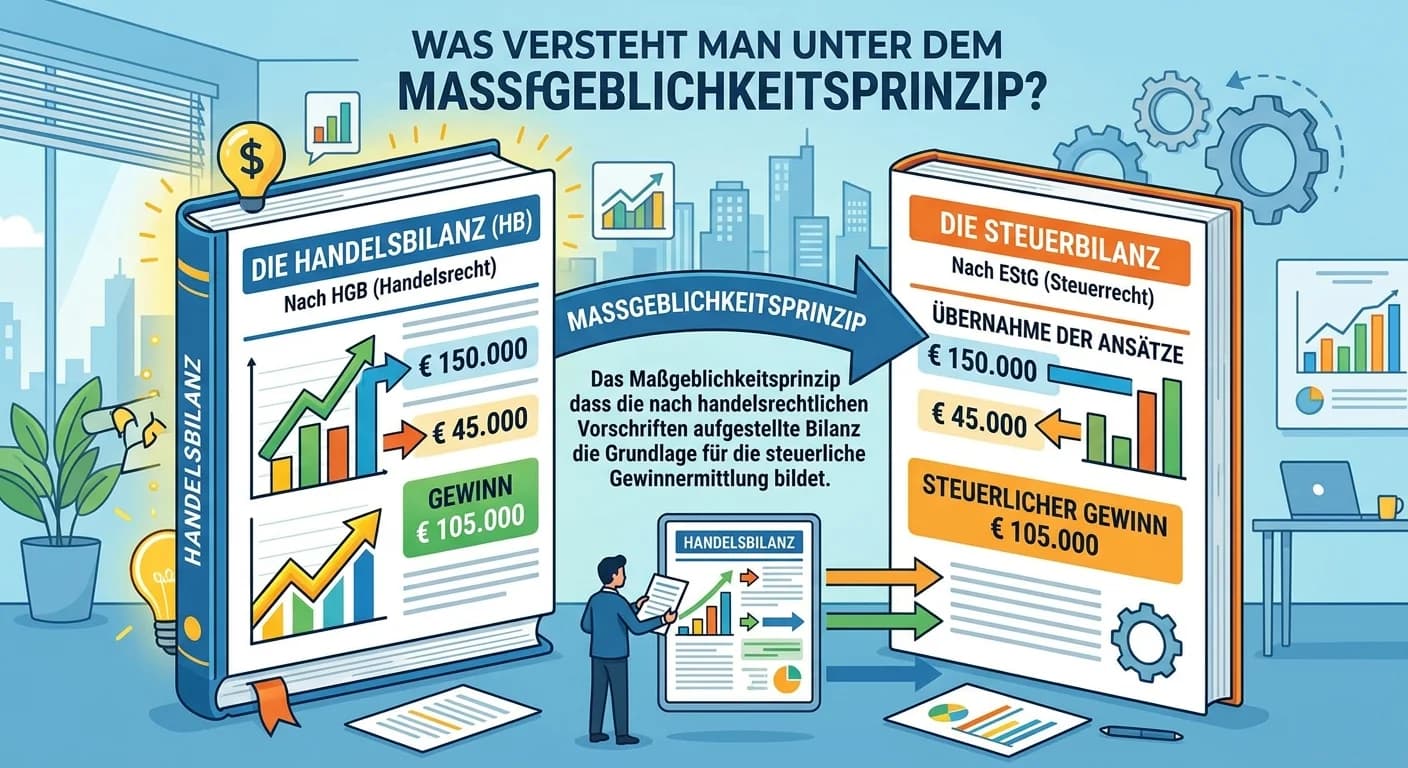

Steuerfachangestellte: Maßgeblichkeitsprinzip in der Steuerbilanz – einfach erklärt

Das Maßgeblichkeitsprinzip besagt, dass die nach handelsrechtlichen Vorschriften aufgestellte Bilanz (Handelsbilanz) grundsätzlich auch für die steuerliche Gewinnermittlung maßgebend ist. Das bedeutet

Büromanagement: Belegprinzip in der Buchführung für Geschäftsvorfälle – einfach – einfach erklärt

Das Belegprinzip ist ein fundamentaler Grundsatz der ordnungsgemäßen Buchführung (GoB). Es besagt, dass jeder einzelne Geschäftsvorfall, der in der Buchhaltung erfasst wird, durch einen entsprechenden

Industriekaufmann: Niederstwertprinzip bei Vermögensbewertung im Handelsrecht – einfach erklärt

Das Niederstwertprinzip ist ein zentraler Grundsatz der kaufmännischen Bewertung im Handelsrecht. Es besagt, dass Vermögensgegenstände in der Bilanz höchstens mit ihren Anschaffungs- oder Herstellungs

Steuerfachangestellte: Strenges Niederstwertprinzip im Umlaufvermögen – einfach erklärt

Das strenge Niederstwertprinzip besagt, dass Vermögensgegenstände des Umlaufvermögens am Bilanzstichtag mit dem niedrigeren Wert aus Anschaffungs- oder Herstellungskosten und dem beizulegenden Wert (M

Lernthemen aus anderen Ausbildungen

Büromanagement: Ökonomisches Prinzip im Einkauf – einfach erklärt

Das ökonomische Prinzip ist eine grundlegende Regel der Betriebswirtschaftslehre, die besagt, dass man mit den vorhandenen knappen Mitteln möglichst wirtschaftlich umgehen soll. Es hat zwei Ausprägung

Steuerfachangestellte: Realisationsprinzip vs. Imparitätsprinzip – einfach erklärt

Das Realisationsprinzip besagt, dass Gewinne erst dann in der Bilanz ausgewiesen werden dürfen, wenn sie tatsächlich realisiert wurden, also durch einen Verkauf oder eine erbrachte Leistung und den Üb

Industriekaufmann: Anschaffungswertprinzip im Handelsrecht – einfach erklärt

Das Anschaffungswertprinzip ist ein grundlegender Bilanzierungsgrundsatz im Handelsrecht (§ 253 Abs. 1 HGB). Es besagt, dass Vermögensgegenstände höchstens mit ihren Anschaffungs- oder Herstellungskos

Industriekaufmann: Kostenverursachungsprinzip in der Kostenrechnung – einfach erklärt

Das Kostenverursachungsprinzip ist ein grundlegendes Prinzip der Kostenrechnung. Es besagt, dass Kosten immer derjenigen Leistung oder demjenigen Produkt zugerechnet werden sollen, das sie tatsächlich