Wiki wird geladen …

Wiki wird geladen …

Wiki-Artikel

Was versteht man unter dem strengen Niederstwertprinzip im Umlaufvermögen?

Das gemilderte Niederstwertprinzip ist eine Bewertungsregel für das Anlagevermögen im Handelsrecht (§ 253 Abs. 3 HGB). Es besagt, dass Vermögensgegenstände des Anlagevermögens höchstens mit ihren Ansc

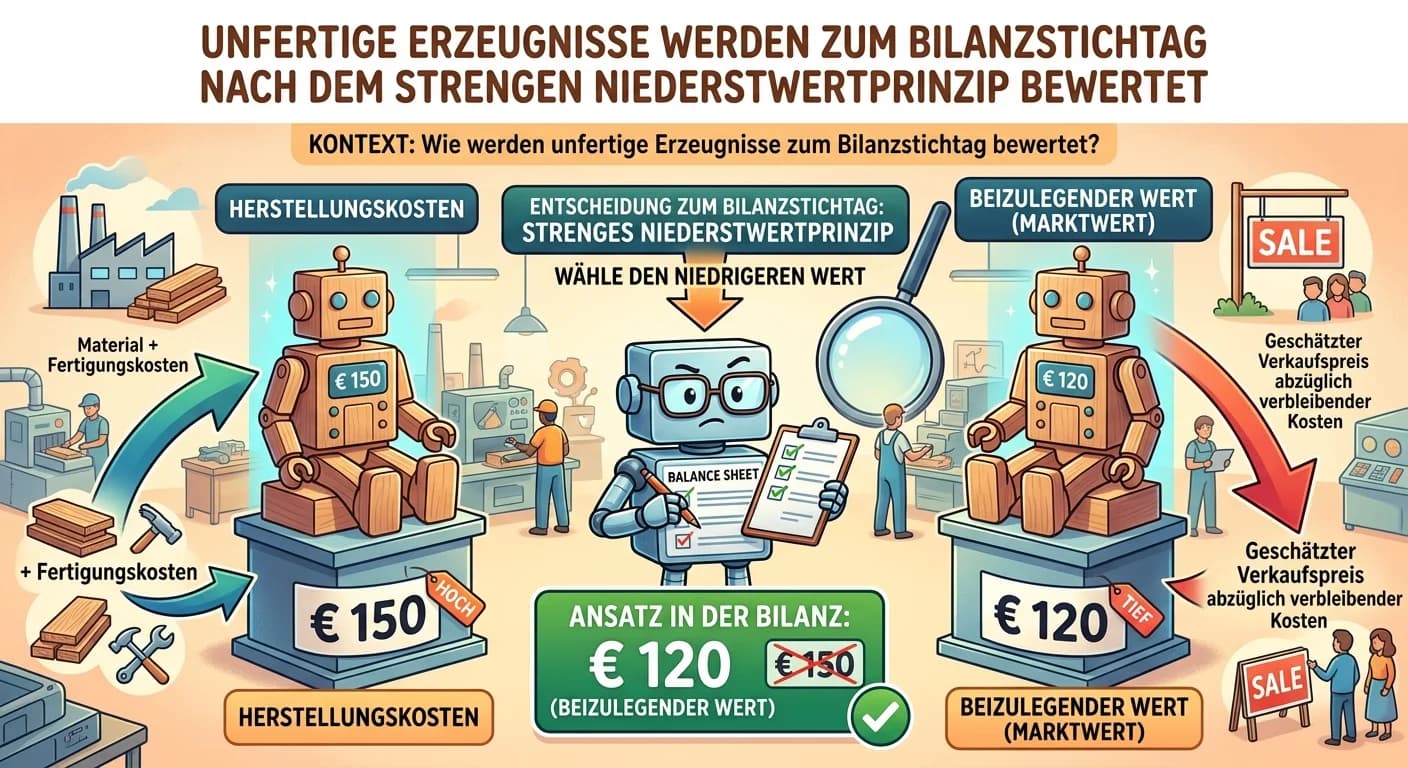

Unfertige Erzeugnisse werden zum Bilanzstichtag nach dem strengen Niederstwertprinzip bewertet. Das bedeutet, sie dürfen höchstens mit ihren Herstellungskosten angesetzt werden. Diese umfassen Materia

Das Anschaffungswertprinzip besagt, dass ein Wirtschaftsgut höchstens mit seinen Anschaffungskosten in der Bilanz angesetzt werden darf. Es ist ein zentrales Bewertungsprinzip im Handels- und Steuerre

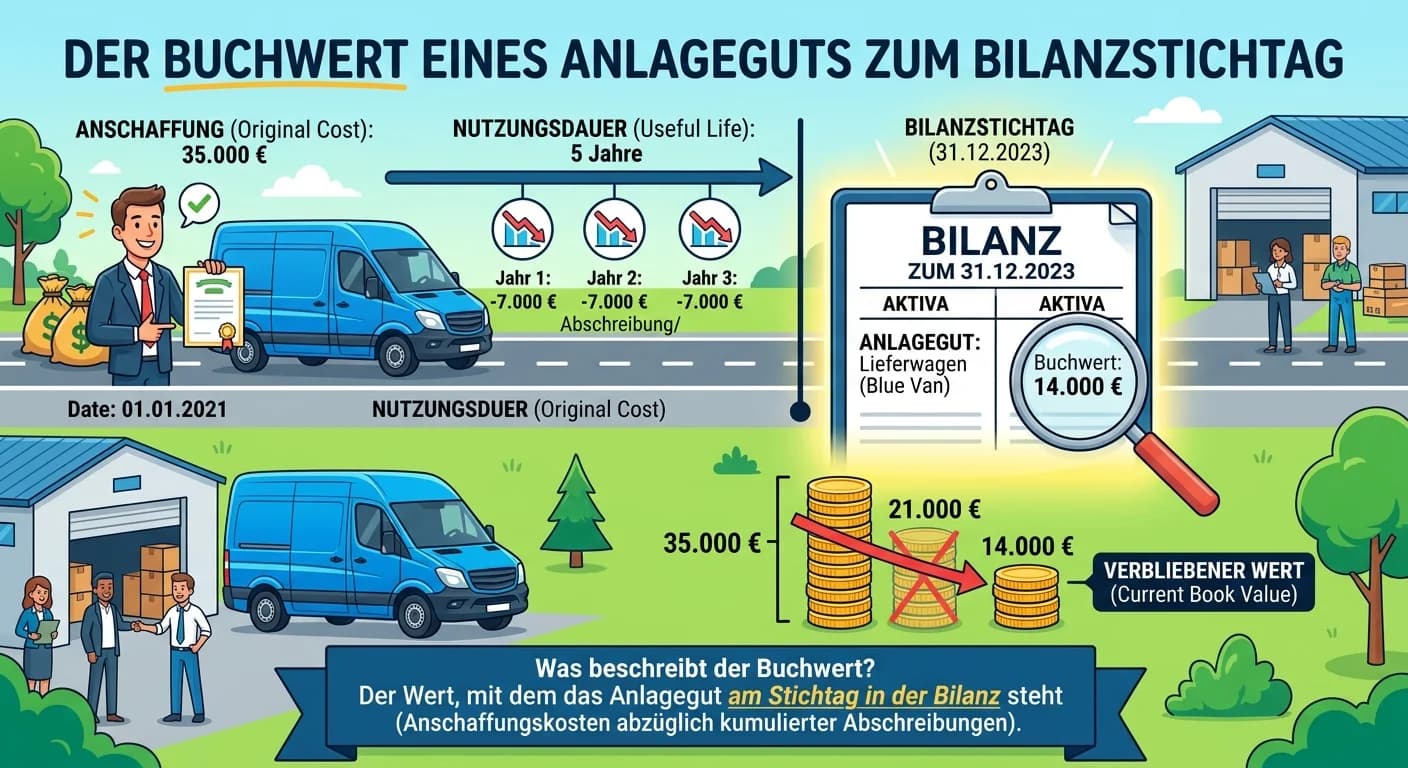

Der Buchwert eines Anlageguts zum Bilanzstichtag ist der Wert, mit dem es in der Bilanz eines Unternehmens ausgewiesen wird. Er ergibt sich aus den ursprünglichen Anschaffungs- oder Herstellungskosten