Lernmodul

Zweckaufwendungen und Zweckerträge

Abgrenzung zur internen Rechnungslegung.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Rechtsanwaltsfachangestellte: Aufwand und Ertrag bei der Erfolgsermittlung – einfach erklärt

Aufwand und Ertrag sind die Grundpfeiler der Erfolgsermittlung in der Buchhaltung. Aufwand bezeichnet den Wertverzehr in einer Rechnungsperiode, der das Eigenkapital mindert, ohne dass eine Gegenleist

Dialogmarketing: Aufwendungen vs. Kosten – einfach erklärt

Aufwendungen sind der gesamte Wertverzehr eines Unternehmens innerhalb einer Rechnungsperiode, der in der Finanzbuchhaltung erfasst wird und das Eigenkapital mindert. Kosten hingegen sind der betriebs

Steuerfachangestellte: Aufwendungen vs. Auszahlungen – der Unterschied einfach erklärt

Der Hauptunterschied zwischen Aufwendungen und Auszahlungen liegt in ihrer Perspektive: Auszahlungen betrachten den tatsächlichen Abfluss von Zahlungsmitteln (Geld), während Aufwendungen den Wertverze

Industriekaufmann: Externes vs. internes Rechnungswesen – einfach erklärt

Das externe Rechnungswesen, auch Finanzbuchhaltung genannt, richtet sich an externe Adressaten wie das Finanzamt, Banken oder Investoren und ist gesetzlich streng geregelt. Es dokumentiert alle Geschä

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Private Lebensführung vs. Betriebsausgaben – einfach erklärt

Die klare Trennung von privaten Ausgaben und Betriebsausgaben ist steuerlich von entscheidender Bedeutung, da nur betrieblich veranlasste Aufwendungen als Betriebsausgaben den steuerpflichtigen Gewinn

Büromanagement: Kosten und Aufwendungen – Der Unterschied einfach erklärt

Der Hauptunterschied zwischen Kosten und Aufwendungen liegt in ihrem Bezug zum betrieblichen Zweck. Aufwendungen sind der gesamte Wertverzehr eines Unternehmens in einer Periode, der das Eigenkapital

Büromanagement: Ergebnistabelle Abgrenzungsrechnung Zweck und Funktion – einfach erklärt

Die Ergebnistabelle, auch Abgrenzungsrechnung genannt, dient dazu, das Jahresergebnis der Finanzbuchhaltung (externes Rechnungswesen) in das Betriebsergebnis der Kosten- und Leistungsrechnung (interne

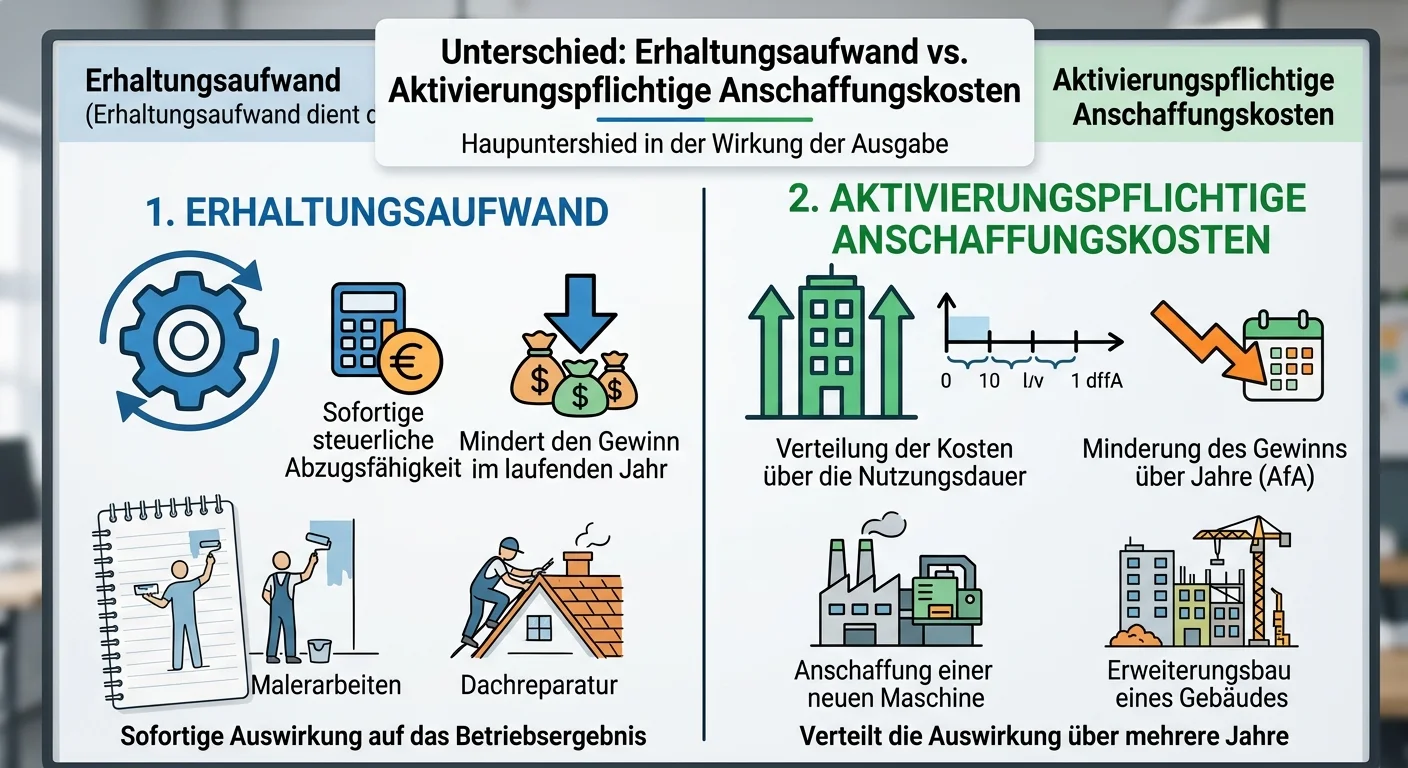

Steuerfachangestellte: Unterscheiden Sie zwischen Erhaltungsaufwand und aktivierun – einfach erklärt

Der Hauptunterschied liegt in der Wirkung der Ausgabe: Erhaltungsaufwand dient dazu, einen Vermögensgegenstand in seinem ursprünglichen Zustand zu erhalten oder wiederherzustellen. Er wird sofort als