Wiki wird geladen …

Wiki wird geladen …

Wiki-Artikel

Erläutern Sie das Anschaffungswertprinzip bei der Bewertung von Wirtschaftsgütern.

Das gemilderte Niederstwertprinzip ist eine Bewertungsregel für das Anlagevermögen im Handelsrecht (§ 253 Abs. 3 HGB). Es besagt, dass Vermögensgegenstände des Anlagevermögens höchstens mit ihren Ansc

Das strenge Niederstwertprinzip besagt, dass Vermögensgegenstände des Umlaufvermögens am Bilanzstichtag mit dem niedrigeren Wert aus Anschaffungs- oder Herstellungskosten und dem beizulegenden Wert (M

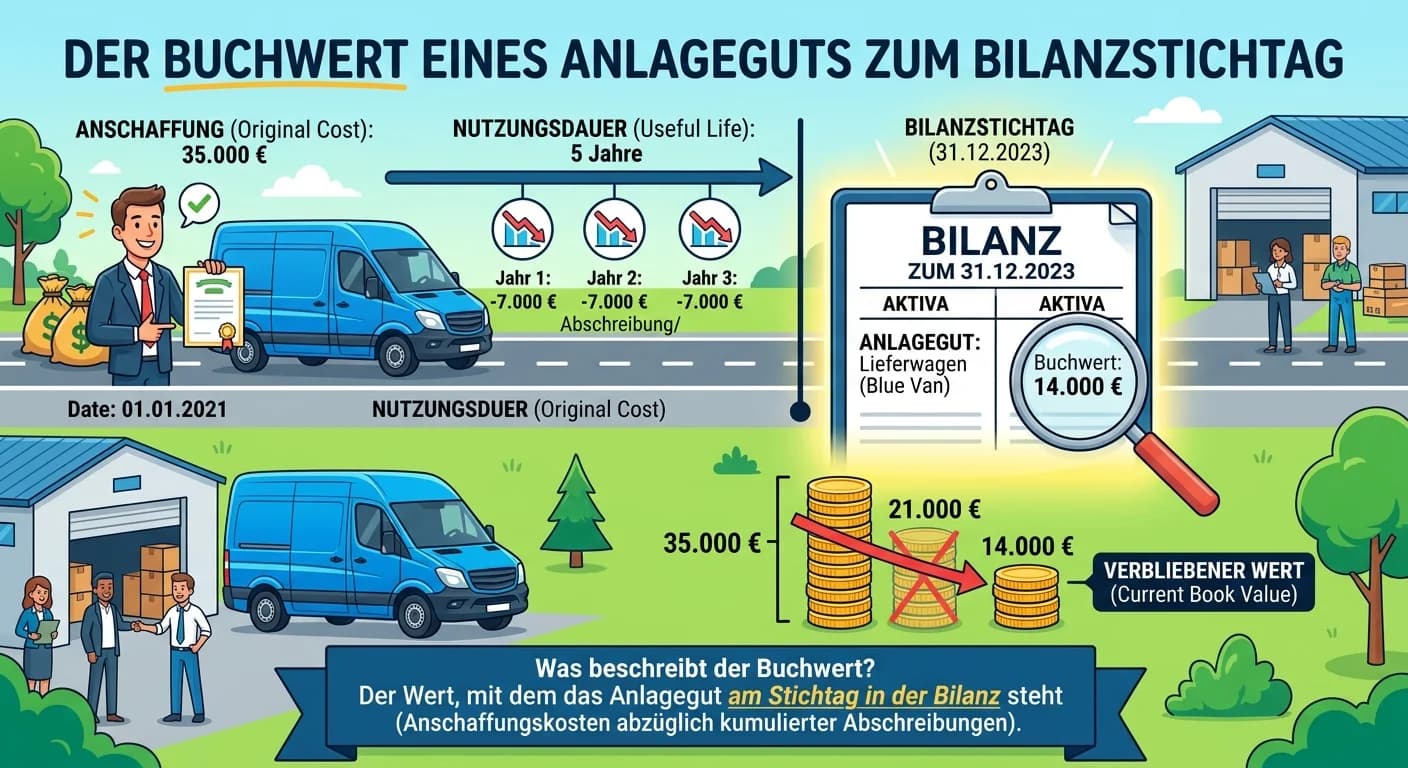

Der Buchwert eines Anlageguts zum Bilanzstichtag ist der Wert, mit dem es in der Bilanz eines Unternehmens ausgewiesen wird. Er ergibt sich aus den ursprünglichen Anschaffungs- oder Herstellungskosten

Entnahmen von Waren für private Zwecke werden im Steuerrecht nach unterschiedlichen Prinzipien für die Einkommensteuer und die Umsatzsteuer bewertet. Für die Einkommensteuer ist der sogenannte Teilwer