Lernmodul

Fehlerarten und Fehlerkosten

Die Auszubildenden lernen verschiedene Fehlerarten und deren Kosten kennen. Schwerpunkte: Entstehungsfehler, Prüfkosten, Fehlerfolgekosten, Vermeidungskosten

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Fehler in Unternehmen verursachen oft unerwartete Kosten. Wir lernen, wie verschiedene Fehlerarten und deren Kosten unsere Prozesse beeinflussen. Du wirst verstehen, wie man Fehlerkosten minimiert und die Effizienz steigert. Am Ende kannst du Fehlerarten erkennen und Maßnahmen zur Kostenreduktion ergreifen.

Lernziele

- Verstehen der verschiedenen Fehlerarten und ihrer Auswirkungen.

- Erkennen der finanziellen Folgen von Fehlerkosten.

- Entwickeln von Strategien zur Reduzierung von Fehlerkosten.

1.Beginnen wir mit den Grundlagen: Fehlerarten und Fehlerkosten. Fehlerarten umfassen Entstehungsfehler, Prüfkosten, Fehlerfolgekosten und Vermeidungskosten. Ziel ist es, die finanziellen Auswirkungen dieser Fehler zu verstehen und zu minimieren.

2.Unser Merkmodell: Fehlerkosten sind wie ein Eisberg. Die sichtbaren Kosten sind nur ein kleiner Teil, während die versteckten Kosten unter der Oberfläche liegen. Ein prägnantes Bild, das uns dabei hilft, die Tiefe der Problematik zu verstehen.

3.Entstehungsfehler treten während der Produktion auf. Häufige Ursachen sind unzureichende Schulungen oder fehlerhafte Maschinen. Ein Automobilhersteller, der seine Mitarbeiter besser schult, kann diese Fehler reduzieren und langfristig Kosten sparen.

4.Prüfkosten entstehen durch die Überprüfung von Produkten auf Fehler. Diese Kosten sind notwendig, um sicherzustellen, dass keine defekten Produkte ausgeliefert werden. Denk daran, dass eine gründliche Prüfung oft kostengünstiger ist als die Nacharbeit fehlerhafter Produkte.

5.Fehlerfolgekosten sind Kosten, die entstehen, wenn Fehler nach der Auslieferung entdeckt werden. Ein häufiger Fehler ist, nur die direkten Kosten zu betrachten und die langfristigen Auswirkungen zu unterschätzen. Dies führt oft zu unerwarteten finanziellen Belastungen.

6.Vermeidungskosten sind Investitionen, die dazu beitragen, Fehler von vornherein zu verhindern. Ein Unternehmen, das in hochwertige Maschinen investiert, kann langfristig Kosten durch weniger Fehler sparen. Hier zeigt sich, wie präventive Maßnahmen langfristige Vorteile bringen.

7.Ein Mini-Fall: Ein Unternehmen entdeckt nach der Auslieferung, dass ein Produkt fehlerhaft ist. Die Entscheidung, alle betroffenen Produkte zurückzurufen, führt zu hohen Fehlerfolgekosten. Doch diese Maßnahme schützt den Unternehmensruf und verhindert langfristige Verluste.

8.Ein Fehler-Fall: Ein Unternehmen vernachlässigt die regelmäßige Wartung seiner Maschinen. Dies führt zu häufigen Entstehungsfehlern und erhöhten Prüfkosten. Durch die Implementierung eines Wartungsplans werden diese Fehler reduziert und die Kosten gesenkt.

9.Zahlenbeispiel 1: Ein Unternehmen investiert 50.000 € in Schulungen, um Entstehungsfehler zu reduzieren. Dadurch sinken die Fehlerkosten um 70.000 € jährlich. Diese Investition zeigt, wie Vermeidungskosten langfristig zu Einsparungen führen.

10.Zahlenbeispiel 2: Ein Unternehmen verzichtet auf regelmäßige Wartung, was zu Entstehungsfehlern von 100.000 € jährlich führt. Eine Wartungsinvestition von 30.000 € hätte diese Kosten auf 20.000 € reduzieren können. Hier zeigt sich die Wichtigkeit von präventiven Maßnahmen.

11.Prüfungs-Check: Woran erkennst du in Aufgaben, welcher Ansatz passt? Wenn du Produktionsfehler analysierst, dann fokussiere auf Entstehungsfehler. Bei Kostenanalyse nach Auslieferung, konzentriere dich auf Fehlerfolgekosten. Investitionen zur Fehlervermeidung? Dann sind Vermeidungskosten dein Fokus.

12.Vergleich: Methode A, Investition in Schulung, führt zu 70.000 € Einsparung. Methode B, Wartungsinvestition, reduziert Fehlerkosten um 80.000 €. Beide Ansätze zeigen, dass präventive Maßnahmen langfristig kosteneffektiv sind.

13.Zum Abschluss: Die richtige Identifikation und Handhabung von Fehlerarten kann die Effizienz eines Unternehmens entscheidend verbessern. Vermeidungskosten sind oft eine lohnende Investition, da sie langfristig Fehler und damit verbundene Kosten reduzieren.

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Fehler in Unternehmen verursachen oft unerwartete Kosten. Verschiedene Fehlerarten wie Entstehungsfehler, Prüfkosten, Fehlerfolgekosten und Vermeidungskosten beeinflussen die Prozesse. Das Verständnis dieser Fehlerarten hilft, Kosten zu minimieren und die Effizienz zu steigern.

EINLEITUNG

Fehler in Unternehmen können erhebliche Kosten verursachen und die Effizienz der Prozesse beeinträchtigen. Das Verständnis der verschiedenen Fehlerarten und ihrer finanziellen Auswirkungen ist entscheidend, um diese Kosten zu minimieren und die Effizienz zu steigern.

KERNPUNKTE

Es gibt verschiedene Arten von Fehlerkosten: Entstehungsfehler, Prüfkosten, Fehlerfolgekosten und Vermeidungskosten. Entstehungsfehler treten während der Produktion auf und werden oft durch unzureichende Schulungen oder fehlerhafte Maschinen verursacht. Prüfkosten entstehen durch die Überprüfung von Produkten auf Fehler, um sicherzustellen, dass keine defekten Produkte ausgeliefert werden. Fehlerfolgekosten sind die Kosten, die entstehen, wenn Fehler nach der Auslieferung entdeckt werden. Vermeidungskosten sind Investitionen, die dazu beitragen, Fehler von vornherein zu verhindern. Ein Merkmodell, das oft verwendet wird, ist der Eisberg: Die sichtbaren Kosten sind nur ein kleiner Teil, während die versteckten Kosten unter der Oberfläche liegen.

PRAXISBEZUG

Ein Automobilhersteller kann durch bessere Schulungen Entstehungsfehler reduzieren und langfristig Kosten sparen. Ein Unternehmen, das in hochwertige Maschinen investiert, kann langfristig Kosten durch weniger Fehler sparen. Ein Unternehmen, das nach der Auslieferung fehlerhafte Produkte entdeckt, kann durch einen Rückruf hohe Fehlerfolgekosten verursachen, aber auch den Unternehmensruf schützen. Ein Zahlenbeispiel zeigt, dass eine Investition von 50.000 € in Schulungen die Fehlerkosten um 70.000 € jährlich reduzieren kann.

FAZIT

Die richtige Identifikation und Handhabung von Fehlerarten kann die Effizienz eines Unternehmens entscheidend verbessern. Vermeidungskosten sind oft eine lohnende Investition, da sie langfristig Fehler und damit verbundene Kosten reduzieren.

Ähnliche Wiki-Artikel

Industriekaufmann: Fertigungsstörungen: Maschinenausfälle, Materialengpässe – einfach erklärt

Im Fertigungsprozess können viele Dinge schiefgehen, die zu Verzögerungen, Mehrkosten und unzufriedenen Kunden führen. Zwei der häufigsten und kritischsten Störungen sind Maschinenausfälle und Materia

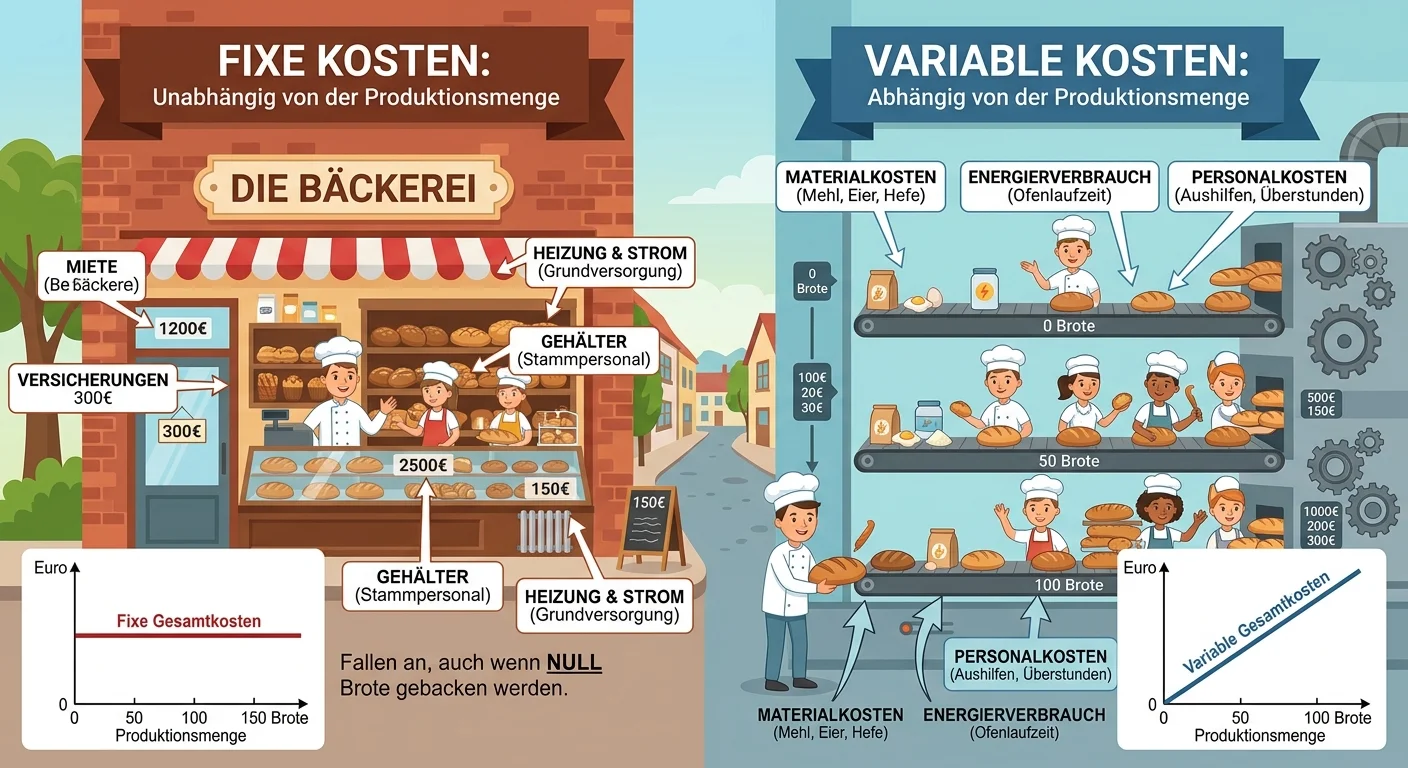

Industriekaufmann: Fixe vs. variable Kosten im Industriebetrieb – einfach erklärt

Fixe Kosten sind Kosten, die unabhängig von der Produktionsmenge oder dem Beschäftigungsgrad in einem bestimmten Zeitraum konstant bleiben. Variable Kosten hingegen ändern sich direkt proportional zur

Büromanagement: Fixe und variable Kosten verstehen – einfach erklärt

Fixe Kosten sind Kosten, die unabhängig von der Produktions- oder Leistungsmenge in einem bestimmten Zeitraum anfallen. Variable Kosten hingegen ändern sich direkt proportional oder zumindest mengenab

Erzieher: Fehlerkultur: Lernmotivation & Risikobereitschaft bei neuen Inhalten – einfach erklärt

Eine positive Fehlerkultur bedeutet, dass Fehler als normale und wertvolle Schritte im Lernprozess angesehen werden. Sie werden nicht bestraft, sondern analysiert, um daraus zu lernen. Das fördert die

Lernthemen aus anderen Ausbildungen

Büromanagement: Fehler im Projekt offen kommunizieren & analysieren – einfach erklärt

Offene Kommunikation und Analyse von Fehlern sind im Projektmanagement unerlässlich, um Probleme schnell zu erkennen, ihre Ursachen zu verstehen und nachhaltige Lösungen zu entwickeln. Das fördert nic

Lagerlogistik: Inventurdifferenzanalyse & Fehlbestände im Lager – einfach erklärt

Die Inventurdifferenzanalyse ist ein systematischer Prozess, um Abweichungen zwischen dem Soll- und Ist-Bestand im Lager zu identifizieren, deren Ursachen zu ermitteln und Maßnahmen zur Korrektur und

Verwaltungsfachangestellte: Fehlerkultur etablieren, professionell lernen – einfach erklärt

Eine professionelle Fehlerkultur in der Verwaltung bedeutet, Fehler nicht zu vertuschen oder zu bestrafen, sondern sie als Lerngelegenheit zu begreifen. Ziel ist es, aus Fehlern zu lernen, Prozesse zu

Industriekaufmann: Fixe vs. variable Kosten – einfach erklärt

Fixe Kosten (auch 'Bereitschaftskosten') fallen unabhängig von der Produktions- oder Absatzmenge an. Sie bleiben in einem bestimmten Zeitraum und innerhalb einer relevanten Kapazitätsgrenze konstant.