Lernmodul

Daten der Geschäftsbuchführung

Nutzung von GuV-Daten für die Planung.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Industriekaufmann: Funktion des GuV-Kontos in der Gewinn- und Verlustrechnung – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt alle Aufwendungen und Erträge eines Geschäftsjahres gegenüber, um den Erfolg de

Industriekaufmann: GuV – Erträge und Aufwendungen im Jahresabschluss einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt alle Erträge (Einnahmen) und Aufwendungen (Ausgaben) eines Geschäftsjahres gege

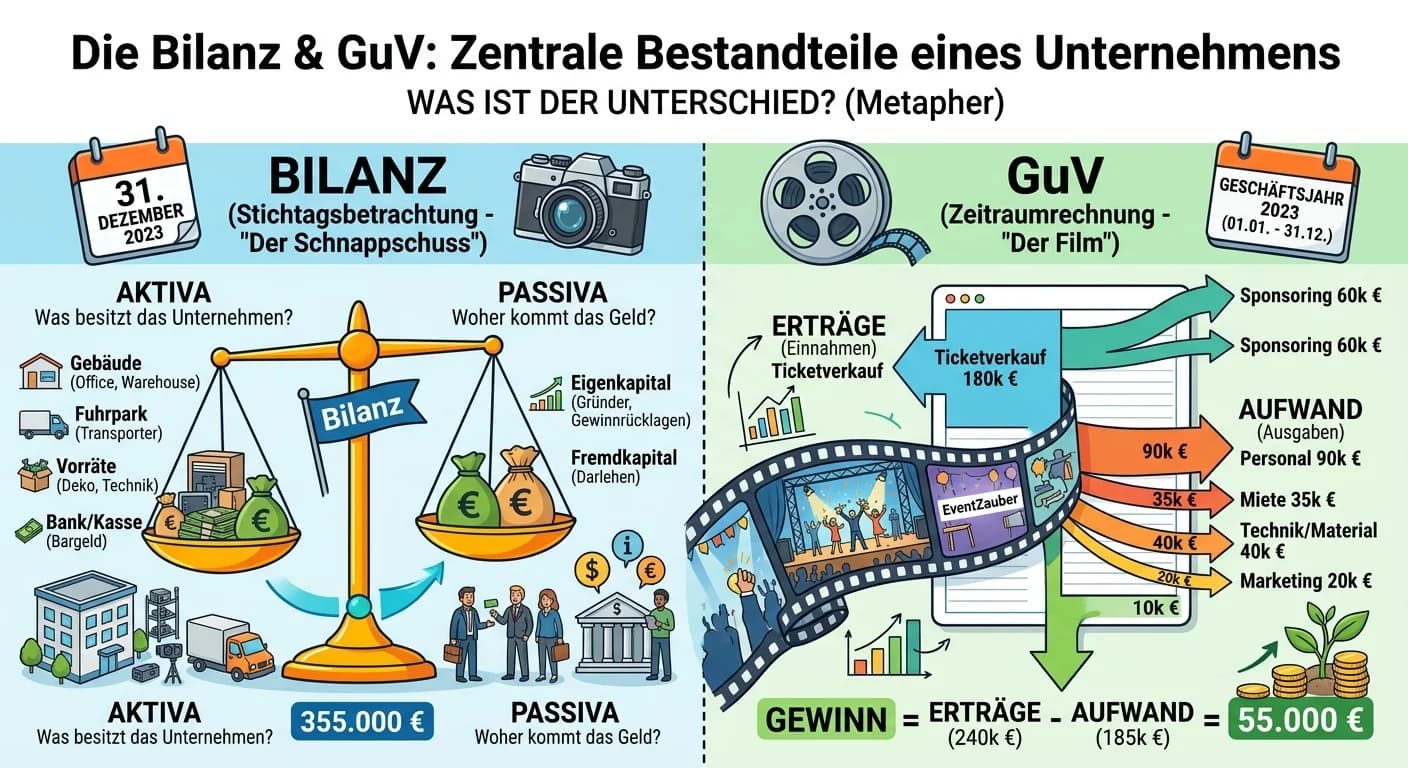

Industriekaufmann: Bilanz vs. GuV – einfach erklärt

Die Bilanz und die Gewinn- und Verlustrechnung (GuV) sind die zentralen Bestandteile des Jahresabschlusses eines Unternehmens. Die Bilanz stellt das Vermögen und die Kapitalstruktur (Eigen- und Fremdk

Einzelhandel: Aufbau der Gewinn- und Verlustrechnung (GuV) – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein wichtiger Bestandteil des Jahresabschlusses und zeigt, wie sich der Erfolg eines Unternehmens über einen bestimmten Zeitraum (meist ein Geschäftsjahr) ent

Lernthemen aus anderen Ausbildungen

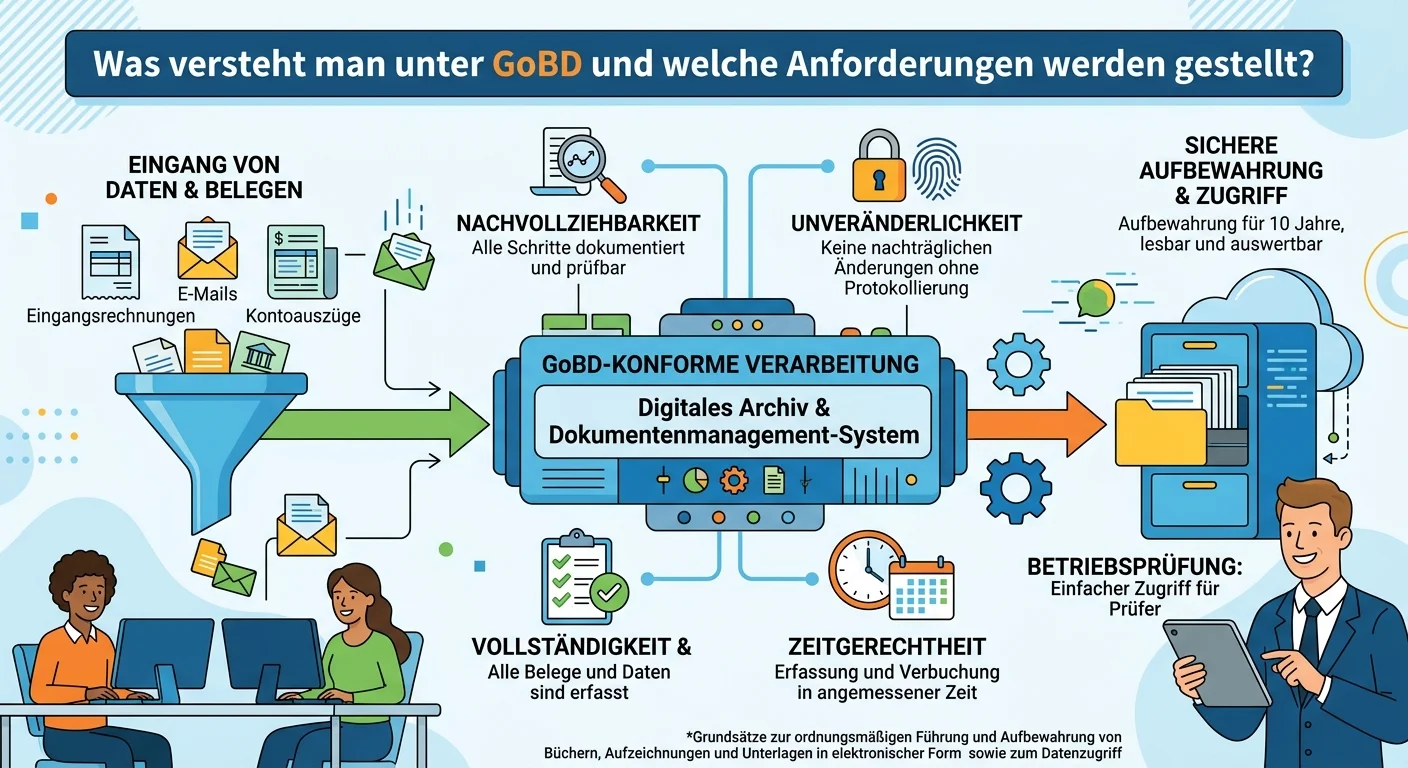

Steuerfachangestellte: GoBD Anforderungen zur ordnungsgemäßen Buchführung – einfach erklärt

Die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) sind eine Verwaltungsanweisung des Bundesfin

Steuerfachangestellte: GuV Abschluss von Aufwands- und Ertragskonten – einfach erklärt

Über die Gewinn- und Verlustrechnung (GuV) werden alle Erfolgskonten abgeschlossen. Dazu gehören alle Aufwandskonten und alle Ertragskonten. Diese Konten erfassen die Wertminderungen (Aufwendungen) un

Büromanagement: Betriebsabrechnungsbogen (BAB) – Aufbau und Zweck einfach erklärt

Der Betriebsabrechnungsbogen (BAB) ist ein zentrales Instrument der Kosten- und Leistungsrechnung. Sein Hauptzweck ist es, die Gemeinkosten, die nicht direkt einem Produkt zugeordnet werden können (wi

Büromanagement: HGB-Anforderungen an die Buchführung – einfach erklärt

Das Handelsgesetzbuch (HGB) legt die grundlegenden Anforderungen an die Buchführung fest, um Transparenz und Nachvollziehbarkeit zu gewährleisten. Zwei zentrale Anforderungen sind die Vollständigkeit