Lernmodul

Ausgangsrechnungen

Verkäufe buchhalterisch erfassen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Büromanagement: Eingangsrechnung vs. Ausgangsrechnung – der Unterschied einfach erklärt

Eingangsrechnungen sind Rechnungen, die dein Unternehmen von Lieferanten oder Dienstleistern erhält. Sie stellen eine Verbindlichkeit dar, die dein Unternehmen begleichen muss. Ausgangsrechnungen hing

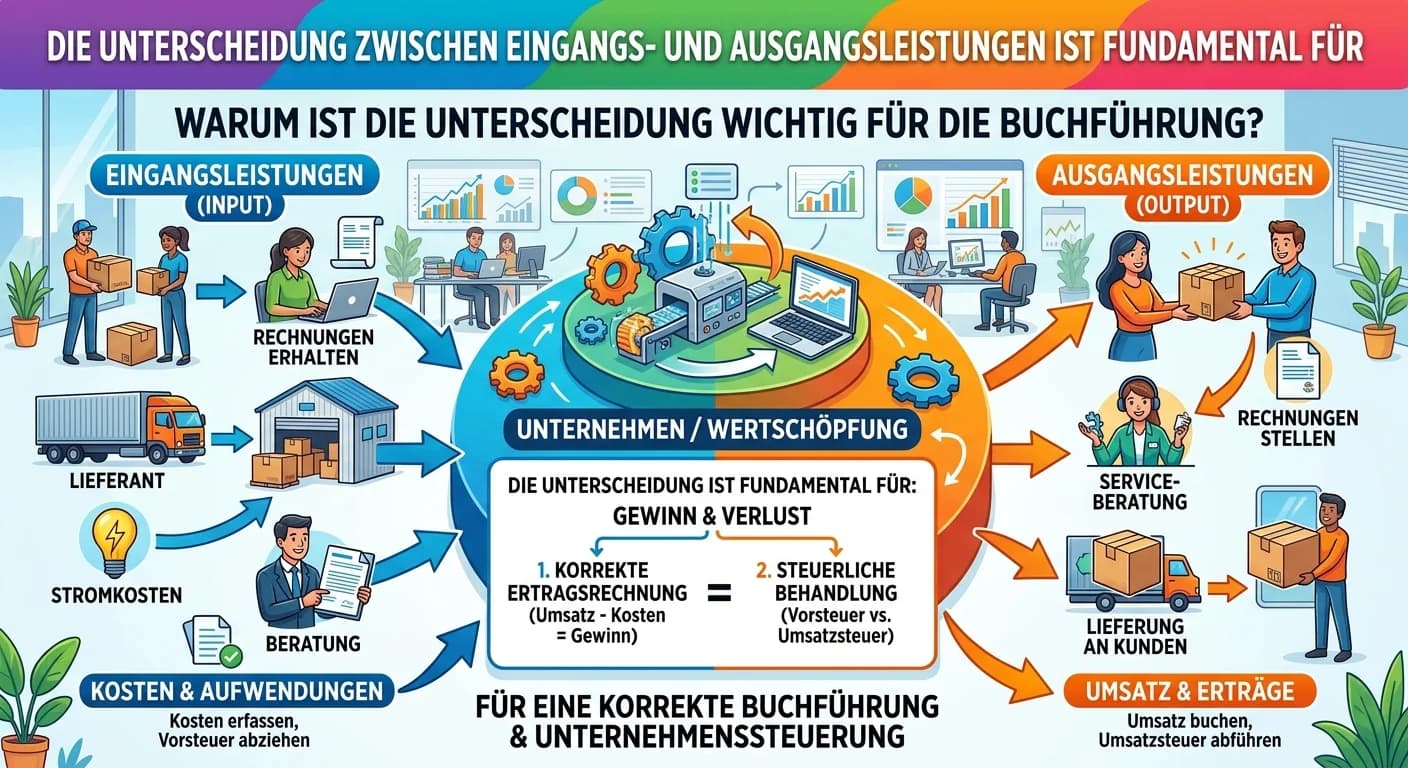

Steuerfachangestellte: Eingangs- & Ausgangsleistungen Buchführung – einfach erklärt

Die Unterscheidung zwischen Eingangs- und Ausgangsleistungen ist fundamental für die Buchführung, da sie die Basis für die korrekte Ermittlung der Umsatzsteuerzahllast und des Unternehmenserfolgs bild

Industriekaufmann: Abschlussbuchung verstehen – einfach erklärt

Abschlussbuchungen sind spezielle Buchungssätze, die am Ende eines Geschäftsjahres durchgeführt werden. Ihr Hauptzweck ist es, alle Erfolgskonten (Aufwands- und Ertragskonten) über das Gewinn- und Ver

Büromanagement: Ergebnistabelle Abgrenzungsrechnung Zweck und Funktion – einfach erklärt

Die Ergebnistabelle, auch Abgrenzungsrechnung genannt, dient dazu, das Jahresergebnis der Finanzbuchhaltung (externes Rechnungswesen) in das Betriebsergebnis der Kosten- und Leistungsrechnung (interne

Lernthemen aus anderen Ausbildungen

Einzelhandel: Kassenabrechnung verstehen – einfach erklärt

Die Kassenabrechnung ist der Prozess, bei dem am Ende eines Arbeitstages oder einer Schicht der tatsächliche Kassenbestand (Ist-Bestand) mit dem rechnerischen Soll-Bestand verglichen wird. Der Soll-Be

Industriekaufmann: Eingangsrechnungen bezahlen: Prozess der Zahlungsveranlassung – einfach erklärt

Die Veranlassung der Zahlung einer Eingangsrechnung ist ein mehrstufiger Prozess, der von der Ankunft der Rechnung bis zur finalen Buchung des Zahlungsausgangs reicht. Er beinhaltet wichtige Prüfschri

Einzelhandel: Kassenbericht Zweck und Bedeutung für den Soll-Ist-Abgleich – einfach erklärt

Der Kassenbericht dient dazu, alle Bargeldbewegungen eines Geschäftstages lückenlos zu dokumentieren und den tatsächlichen Kassenbestand (Ist-Bestand) mit dem rechnerischen Soll-Bestand abzugleichen.

Büromanagement: Aufwandsrechnerisches Verfahren beim Einkauf von Handelswaren – einfach erklärt

Das aufwandsrechnerische Verfahren ist eine Methode der Warenbuchhaltung, bei der der Einkauf von Handelswaren direkt als Aufwand in der Gewinn- und Verlustrechnung (GuV) erfasst wird. Das bedeutet, d