Lernmodul

Bonitätsprüfung

Kreditwürdigkeit von Geschäftskunden beurteilen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video! Als angehende Industriekaufleute seid ihr oft die erste Anlaufstelle für wichtige Geschäftsentscheidungen. Heute tauchen wir gemeinsam in ein entscheidendes Thema ein, das die finanzielle Sicherheit unseres Unternehmens maßgeblich beeinflusst: die Bonitätsprüfung. Wir zeigen euch, wie ihr Zahlungsausfallrisiken minimiert und die Liquidität eures Betriebs sichert.

Lernziele

- Die Ziele und die Definition der Bonitätsprüfung nachvollziehen und erklären können.

- Interne und externe Informationsquellen für die Bonitätsprüfung benennen und den Ablauf im Unternehmen beschreiben können.

- Konkrete Maßnahmen zur Risikominimierung ableiten und die rechtlichen Rahmenbedingungen der Bonitätsprüfung erläutern können.

1.Stell dir vor, du hast einen großen Auftrag an Land gezogen, aber bist dir unsicher, ob der Kunde auch wirklich zahlen wird. Genau hier setzt die Bonitätsprüfung an! Sie ist wie ein finanzieller Gesundheitscheck für unsere Geschäftspartner, bevor wir wichtige Entscheidungen treffen. Wir prüfen, ob ein Kunde finanziell fit genug ist, um seine Rechnungen fristgerecht und vollständig zu begleichen. Bonität, auch Kreditwürdigkeit genannt, ist also die Fähigkeit und Bereitschaft eines Schuldners, seinen Zahlungsverpflichtungen nachzukommen. Die Hauptziele sind klar: Wir wollen Zahlungsausfälle und Insolvenzen minimieren und damit die Liquidität unseres Unternehmens sichern. Das schützt uns vor unangenehmen Überraschungen und sorgt für eine stabile finanzielle Basis.

VisuellGeneriere ein fotorealistisches Bild: Eine Gruppe von Geschäftsleuten in einem modernen Bürogebäude, die besorgt auf eine Finanzgrafik auf einem Tablet schauen, während ein anderer Geschäftspartner im Hintergrund freundlich lächelt. Der…

2.Vertiefen wir die Ziele noch etwas: Neben der Risikominimierung und Liquiditätssicherung geht es auch darum, unsere Zahlungsbedingungen zu optimieren und uns vor Forderungsausfällen zu schützen. Für uns Industriekaufleute ist das unerlässlich, besonders vor dem Abschluss von Lieferverträgen, bei der Vergabe von Zahlungszielen oder der Festlegung von Kreditlimits. Wir müssen das Zahlungsausfallrisiko einschätzen, also die Gefahr, dass ein Kunde seine Rechnungen nicht oder nur teilweise bezahlt. Wichtig ist auch die Unterscheidung zwischen Bonität, also der Kreditwürdigkeit, und der Kreditfähigkeit. Kreditwürdigkeit ist die finanzielle Eignung, Schulden zurückzuzahlen. Kreditfähigkeit hingegen ist die rechtliche Fähigkeit, überhaupt Verträge über Kredite abzuschließen, zum Beispiel die Volljährigkeit und Geschäftsfähigkeit. Ein minderjähriger Kunde hat keine Kreditfähigkeit, selbst wenn er theoretisch genug Geld hätte.

VisuellEine Überschrift 'Ziele der Bonitätsprüfung & Schlüsselbegriffe'. Darunter zwei Spalten: links 'Ziele' mit Stichpunkten (Risikominimierung, Liquiditätssicherung, Optimierung der Zahlungsbedingungen, Schutz vor Forderungsausfällen) und re…

3.Um die Bonität eines Geschäftspartners zu beurteilen, greifen wir auf verschiedene Informationsquellen zurück. Diese teilen wir in interne und externe Quellen ein. Intern schauen wir uns die Zahlungsmoral bei früheren Aufträgen an, prüfen die Liste offener Posten und analysieren die gesamte Kundenhistorie sowie die Umsatzentwicklung. Gab es in der Vergangenheit Zahlungsverzögerungen? Extern sind Wirtschaftsauskunfteien wie Creditreform oder Bürgel unverzichtbar. Sie sammeln und bewerten Informationen über Unternehmen und stellen Bonitätsscores bereit. Auch Bankauskünfte, natürlich nur mit Zustimmung des Kunden, sowie Handelsregisterauszüge und Veröffentlichungen im Bundesanzeiger, die Jahresabschlüsse enthalten, liefern wichtige Daten. Bei der Beschaffung und Verarbeitung personenbezogener Daten müssen wir stets die Datenschutz-Grundverordnung, kurz DSGVO, beachten. Das bedeutet konkret: Wir brauchen eine Rechtsgrundlage, meist unser berechtigtes Interesse oder die Vertragserfüllung, um Daten zu verarbeiten. Wir müssen das Prinzip der Datenminimierung beachten, also nur die wirklich notwendigen Daten erheben.

VisuellEine Vergleichstabelle mit dem Titel 'Informationsquellen für die Bonitätsprüfung'. Die Tabelle hat zwei Spalten: 'Interne Quellen' (Zahlungsmoral, offene Posten, Kundenhistorie, Umsatzentwicklung, Gespräche mit Vertrieb, Eigene Erfahrun…

4.Der Ablauf einer Bonitätsprüfung im Industriebetrieb folgt einem klaren Sechs-Schritte-Schema. Erstens: die Bedarfsermittlung. Wann ist eine Prüfung notwendig? Zum Beispiel bei Neukunden, hohen Auftragswerten oder geänderten Zahlungsbedingungen. Zweitens: die Informationsbeschaffung. Hier sammeln wir systematisch alle relevanten internen und externen Daten. Drittens: die Datenanalyse und Bewertung. Wir werten die gesammelten Informationen aus, erstellen ein Bonitätsprofil und achten dabei sowohl auf quantitative Kennzahlen wie die Eigenkapitalquote als auch auf qualitative Aspekte wie das Management oder die Branchenentwicklung. Viertens: die Risikobewertung. Wir schätzen das Zahlungsausfallrisiko ein – ist es gering, mittel oder hoch? Fünftens: die Entscheidung und Maßnahmenableitung. Basierend auf der Bewertung legen wir Zahlungsbedingungen fest, wie Vorkasse, Skonto oder Ratenzahlung, definieren Kreditlimits oder fordern Sicherheiten an. Im Extremfall lehnen wir den Auftrag ab. Sechstens: die Überwachung. Bei langfristigen Geschäftsbeziehungen beobachten wir die Bonität kontinuierlich, denn die finanzielle Lage eines Partners kann sich jederzeit ändern.

VisuellEin klarer Prozessablauf mit dem Titel 'Ablauf einer Bonitätsprüfung im Industriebetrieb'. Zeige sechs nummerierte Schritte in einer visuellen Kette oder Liste: 1. Bedarfsermittlung, 2. Informationsbeschaffung, 3. Datenanalyse & Bewertun…

5.Nehmen wir ein Praxisbeispiel: Ein Maschinenbauunternehmen erhält einen Großauftrag über 500.000 Euro von einem Neukunden. Hier ist eine Bonitätsprüfung unerlässlich. Wir beginnen mit der Informationsbeschaffung: Eine Anfrage bei Creditreform liefert einen Bonitätsscore und wichtige Kennzahlen. Zusätzlich ziehen wir Handelsregisterauszüge und aktuelle Jahresabschlüsse heran, die im Bundesanzeiger veröffentlicht sind. Bei der Datenanalyse konzentrieren wir uns auf quantitative Kriterien wie die Eigenkapitalquote, die Liquidität und die Umsatzentwicklung. Gleichzeitig bewerten wir qualitative Aspekte wie die Reputation des Managements, die Marktposition des Kunden und eventuelle Presseberichte. Ergibt die Analyse, dass die Eigenkapitalquote des Neukunden unter dem Branchendurchschnitt liegt und es in der Vergangenheit leichte Zahlungsverzögerungen gab, ist das Zahlungsausfallrisiko erhöht. Unsere Entscheidung und Maßnahme könnte dann sein: Eine Anzahlung von 30 Prozent des Auftragswertes vor Fertigungsbeginn, die Restzahlung per Bankbürgschaft oder die Lieferung auf Vorkasse. So minimieren wir unser Risiko erheblich, ohne den Auftrag zu verlieren.

VisuellGeneriere ein fotorealistisches Bild: Ein Industriekaufmann und eine Industriekauffrau sitzen in einem modernen Büro vor Bildschirmen und analysieren Finanzdaten und Dokumente zu einem Großauftrag. Im Hintergrund sind schemenhaft Maschin…

6.Bei der Bonitätsprüfung schleichen sich leider oft Fehler ein, die teuer werden können. Ein häufiger Fehler ist, sich ausschließlich auf eine einzige Informationsquelle zu verlassen, zum Beispiel nur auf eine Auskunftei. Das Risiko ist, dass wichtige Details übersehen werden. Ein weiterer gravierender Fehler ist die Annahme, dass eine Bonitätsprüfung nur bei Neukunden notwendig ist. Auch langjährige Bestandskunden können in finanzielle Schieflage geraten. Daher ist eine regelmäßige Überprüfung, besonders bei hohen Auftragswerten oder langen Zahlungszielen, absolut entscheidend. Wenn wir die Bonitätsprüfung vernachlässigen, riskieren wir nicht nur Zahlungsausfälle, sondern auch Liquiditätsprobleme und im schlimmsten Fall sogar die eigene Insolvenz. Eine sorgfältige und kontinuierliche Bonitätsprüfung ist somit ein unverzichtbares Instrument für das Risikomanagement in jedem Industriebetrieb.

VisuellTitel 'Häufige Fehler bei der Bonitätsprüfung'. Zeige zwei große, rote 'X' über den Texten: 'Nur eine Informationsquelle nutzen' und 'Nur Neukunden prüfen'. Darunter ein grüner Haken mit dem Text: 'Regelmäßige, umfassende Prüfung'. Ergän…

7.Fassen wir zusammen: Die Bonitätsprüfung ist ein fundamentaler Prozess, um die Kreditwürdigkeit unserer Geschäftspartner zu beurteilen und unser Unternehmen vor finanziellen Risiken zu schützen. Sie sichert unsere Liquidität und ermöglicht uns, fundierte Entscheidungen über Zahlungsbedingungen und Kreditlimits zu treffen. Für die Prüfung ist eine Kombination aus internen und externen Informationsquellen entscheidend, immer unter Beachtung der DSGVO. Als Prüfungstipp solltet ihr euch merken, die verschiedenen Informationsquellen und die daraus ableitbaren Maßnahmen klar benennen zu können. Begründet auch, warum eine Bonitätsprüfung für das Risikomanagement eines Industriebetriebs unerlässlich ist und welche Rolle der Datenschutz dabei spielt. Insbesondere solltet ihr die konkreten Auswirkungen der DSGVO auf die Bonitätsprüfung erläutern können, wie etwa die Notwendigkeit einer Rechtsgrundlage, die Einhaltung der Datenminimierung und die Gewährleistung der Betroffenenrechte. Mit diesem Wissen seid ihr bestens gewappnet, um die finanzielle Gesundheit eures Unternehmens zu schützen und prüfungstauglich zu glänzen!

VisuellTitel 'Zusammenfassung & Prüfungstipps'. Zeige die wichtigsten Kernpunkte der Bonitätsprüfung in einer übersichtlichen Liste (Definition, Ziele, Quellen, Ablauf, Maßnahmen, DSGVO-Prinzipien). Daneben oder darunter einen Kasten mit 'Prüfu…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Bonitätsprüfung ist ein wesentlicher Prozess zur Beurteilung der Kreditwürdigkeit von Geschäftspartnern. Sie schützt Unternehmen vor Zahlungsausfällen und sichert die Liquidität. Durch interne und externe Informationsquellen wird das Zahlungsausfallrisiko bewertet. Die Datenschutz-Grundverordnung spielt eine wichtige Rolle bei der Datenverarbeitung.

EINLEITUNG

Die Bonitätsprüfung ist ein kritisches Instrument für Industriekaufleute, um die finanzielle Sicherheit eines Unternehmens zu gewährleisten. Sie hilft, Zahlungsausfälle zu minimieren und die Liquidität zu sichern, indem sie die Kreditwürdigkeit von Geschäftspartnern bewertet.

KERNPUNKTE

Bonität, auch als Kreditwürdigkeit bekannt, bezeichnet die Fähigkeit und Bereitschaft eines Schuldners, seinen Zahlungsverpflichtungen nachzukommen. Die Hauptziele der Bonitätsprüfung sind die Minimierung von Zahlungsausfällen und Insolvenzen sowie die Sicherung der Liquidität. Es ist wichtig, zwischen Bonität und Kreditfähigkeit zu unterscheiden. Interne Informationsquellen umfassen die Zahlungsmoral bei früheren Aufträgen und die Analyse der Kundenhistorie. Externe Quellen sind Wirtschaftsauskunfteien, Bankauskünfte und Handelsregisterauszüge. Die Datenschutz-Grundverordnung (DSGVO) regelt die Verarbeitung personenbezogener Daten und erfordert eine Rechtsgrundlage sowie die Einhaltung des Prinzips der Datenminimierung.

PRAXISBEZUG

Ein Maschinenbauunternehmen erhält einen Großauftrag über 500.000 Euro von einem Neukunden. Eine Bonitätsprüfung ist unerlässlich. Informationen werden von Creditreform eingeholt, Handelsregisterauszüge und Jahresabschlüsse analysiert. Die Eigenkapitalquote und die Liquidität werden bewertet. Bei erhöhtem Zahlungsausfallrisiko könnte eine Anzahlung von 30 Prozent vor Fertigungsbeginn gefordert werden.

FAZIT

Die Bonitätsprüfung ist ein unverzichtbares Instrument für das Risikomanagement, um die finanzielle Stabilität eines Unternehmens zu sichern. Sie ermöglicht fundierte Entscheidungen über Zahlungsbedingungen und Kreditlimits und erfordert die Beachtung der DSGVO.

Ähnliche Wiki-Artikel

Büromanagement: Kreditwürdigkeitsprüfung (Bonitätsprüfung) – einfach erklärt

Die Kreditwürdigkeitsprüfung, auch Bonitätsprüfung genannt, ist ein Verfahren, bei dem die Fähigkeit und der Wille eines Schuldners (z.B. eines Kunden) beurteilt werden, seinen Zahlungsverpflichtungen

Einzelhandel: Bonitätsprüfung beim Kauf auf Rechnung – einfach erklärt

Die Bonitätsprüfung ist ein Verfahren, bei dem die Kreditwürdigkeit eines Kunden bewertet wird, bevor ihm ein Kauf auf Rechnung oder ein Kredit gewährt wird. Ziel ist es, das Risiko eines Zahlungsausf

Industriekaufmann: Bonitätsprüfung verstehen und ihre Bedeutung – einfach erklärt

Eine Bonitätsprüfung ist die Einschätzung der Kreditwürdigkeit einer Person oder eines Unternehmens. Dabei wird geprüft, ob der Schuldner in der Lage und willens ist, seinen Zahlungsverpflichtungen na

Büromanagement: Anlassbezogene Bonitätsprüfung – Zweck und Bedeutung – einfach – einfach erklärt

Eine anlassbezogene Bonitätsprüfung ist die Überprüfung der Kreditwürdigkeit eines Kunden, die nicht regelmäßig, sondern nur bei einem konkreten Ereignis oder Anlass durchgeführt wird. Der Hauptzweck

Lernthemen aus anderen Ausbildungen

Dialogmarketing: Bonitätsprüfung vor Vertragsabschluss – einfach erklärt

Eine Bonitätsprüfung wird vor einem Vertragsabschluss durchgeführt, um die Kreditwürdigkeit eines potenziellen Vertragspartners zu beurteilen. Das bedeutet, es wird geprüft, ob der Kunde finanziell in

Bankkaufmann: Geeignetheitsprüfung in der Anlageberatung – einfach erklärt

Die Geeignetheitsprüfung ist ein gesetzlich vorgeschriebener Prozess in der Anlageberatung, der sicherstellt, dass die empfohlenen Finanzinstrumente und Dienstleistungen für den jeweiligen Kunden geei

Büromanagement: Kreditsicherheiten: Zwei Beispiele – einfach erklärt

Kreditsicherheiten sind Werte, die ein Kreditnehmer der Bank zur Verfügung stellt, um das Risiko eines Kreditausfalls zu minimieren. Sie geben der Bank die Gewissheit, dass sie ihr Geld zurückbekommt,

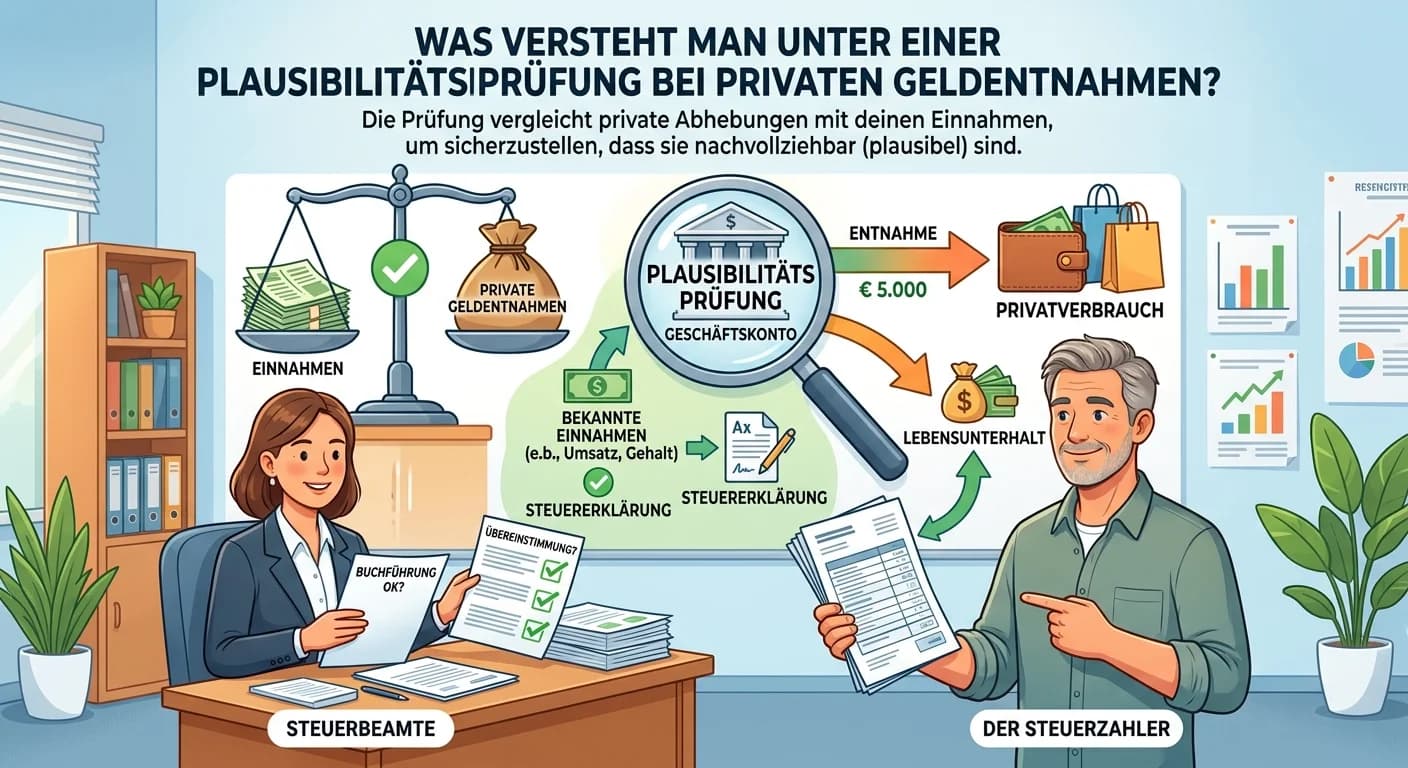

Steuerfachangestellte: Plausibilitätsprüfung privater Geldentnahmen – einfach erklärt

Eine Plausibilitätsprüfung bei privaten Geldentnahmen bedeutet, dass du als Steuerfachangestellte/r prüfst, ob der private Lebensstil eines Unternehmers durch seine versteuerten Einkünfte und sein bek