Lernmodul

Umsatzsteuer

Vorsteuer und Umsatzsteuer korrekt erfassen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen! Als angehende Industriekaufleute seid ihr im Unternehmen oft die erste Anlaufstelle für Rechnungen und Zahlungen. Dabei werdet ihr unweigerlich mit den Begriffen Umsatzsteuer und Vorsteuer konfrontiert. In diesem Video tauchen wir tief in die Welt dieser wichtigen Steuerarten ein. Wir zeigen euch, wie sie im Wertstrom eures Betriebs funktionieren und wie ihr sie korrekt bucht.

Lernziele

- Die Konzepte von Umsatzsteuer und Vorsteuer definieren sowie deren Bedeutung im Wertstrom eines Industriebetriebs erklären können.

- Die Umsatzsteuer-Zahllast oder den Erstattungsanspruch berechnen und die zugehörigen Geschäftsvorfälle sowie die Zahllast/den Erstattungsanspruch korrekt buchen können.

- Die gesetzlichen Grundlagen, Steuersätze, Fristen der Umsatzsteuervoranmeldung und wichtige Rechnungspflichtangaben für den Vorsteuerabzug verstehen und anwenden können.

1.Stell dir vor, du sitzt an deinem Schreibtisch in der Buchhaltung eines Industriebetriebs. Täglich landen Rechnungen auf deinem Tisch – für eingekaufte Rohstoffe, Dienstleistungen oder den Verkauf unserer fertigen Produkte. Bei all diesen Vorgängen spielt die Umsatzsteuer eine zentrale Rolle, auch wenn sie oft nur als „Mehrwertsteuer“ bekannt ist. Für uns Unternehmen ist sie ein durchlaufender Posten, den wir vom Kunden einziehen und an das Finanzamt abführen. Wir sind quasi die „Steuereintreiber“ für den Staat. Gleichzeitig haben wir beim Einkauf selbst schon „Steuern“ – die Vorsteuer – bezahlt, die wir uns vom Finanzamt wiederholen können. Am Ende des Monats oder Quartals wird dann abgerechnet, und wir zahlen die Differenz an den Staat oder bekommen sie zurück. Das ist der Kern des Umsatzsteuersystems und super wichtig für uns als Industriekaufleute.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Industriekauffrau sitzt konzentriert an einem Schreibtisch in einem modernen Büro, umgeben von Akten und einem Computerbildschirm, auf dem eine Rechnung zu sehen ist. Sie prüft Rechnungen…

2.Bevor wir ins Detail gehen, klären wir die grundlegenden Begriffe: Die Umsatzsteuer, oft auch Mehrwertsteuer genannt, ist eine Verbrauchssteuer, die auf fast alle Waren und Dienstleistungen erhoben wird. Sie wird vom Endverbraucher getragen, aber von uns, dem Unternehmen, vom Kunden eingezogen und ans Finanzamt abgeführt. Die Vorsteuer hingegen ist die Umsatzsteuer, die wir als Unternehmen selbst beim Einkauf von Waren oder Dienstleistungen an unsere Lieferanten zahlen. Diese Vorsteuer können wir vom Finanzamt zurückfordern. Die Differenz zwischen der eingenommenen Umsatzsteuer und der gezahlten Vorsteuer ergibt entweder eine Zahllast, die wir ans Finanzamt abführen müssen, oder einen Erstattungsanspruch, den wir vom Finanzamt erhalten. Das Umsatzsteuergesetz, kurz UStG, regelt all diese Vorgänge. Der Regelsteuersatz beträgt 19 Prozent, der ermäßigte Steuersatz 7 Prozent, zum Beispiel für bestimmte Lebensmittel oder Bücher. Es gibt auch Steuerbefreiungen, etwa für innergemeinschaftliche Lieferungen unter bestimmten Voraussetzungen.

VisuellEine übersichtliche Vergleichstabelle mit den Spalten 'Merkmal', 'Umsatzsteuer' und 'Vorsteuer'. Unter der Tabelle werden die wichtigsten Umsatzsteuersätze (19% Regel, 7% Ermäßigt) und Beispiele für Steuerbefreiungen (innergemeinschaftli…

3.Um das Zusammenspiel besser zu verstehen, schauen wir uns den Umsatzsteuer-Kreislauf in unserem Industriebetrieb an. Stell dir vor, wir kaufen Rohstoffe wie Stahl für unsere Produktion ein. Wir zahlen unserem Lieferanten den Nettobetrag plus die Vorsteuer. Diese Vorsteuer buchen wir als Forderung gegenüber dem Finanzamt. Später verkaufen wir unsere fertigen Maschinen an einen Kunden. Wir stellen dem Kunden eine Rechnung über den Nettobetrag plus die Umsatzsteuer aus und ziehen diese vom Kunden ein. Diese eingenommene Umsatzsteuer buchen wir als Verbindlichkeit gegenüber dem Finanzamt. Am Ende eines Abrechnungszeitraums, meist monatlich oder quartalsweise, melden wir dem Finanzamt die Summe der eingenommenen Umsatzsteuer und der gezahlten Vorsteuer. Das Finanzamt verrechnet diese Beträge dann miteinander. Ist die eingenommene Umsatzsteuer höher als die gezahlte Vorsteuer, müssen wir die Differenz als Zahllast abführen. Ist es umgekehrt, erhalten wir einen Erstattungsanspruch.

VisuellEin klares Flussdiagramm, das den Umsatzsteuer-Kreislauf im Industriebetrieb darstellt. Es beginnt mit 'Einkauf von Rohstoffen (Unternehmen zahlt Vorsteuer)', führt über 'Erstellung Rechnung (Lieferant weist Vorsteuer aus)' und 'Buchung…

4.Konkretisieren wir das Ganze mit einem Beispiel für den Einkauf. Die Bemessungsgrundlage für die Umsatzsteuer ist immer der Nettobetrag. Angenommen, wir kaufen Rohstoffe für 25.000 Euro netto ein. Die Vorsteuer beträgt dann 19 Prozent von 25.000 Euro, also 4.750 Euro. Der Bruttobetrag, den wir unserem Lieferanten schulden, wäre 29.750 Euro. Wie buchen wir das? Wir erhöhen unsere 'Aufwendungen für Rohstoffe' um 25.000 Euro im Soll. Gleichzeitig erhöhen wir unser aktives Bestandskonto 'Vorsteuer' um 4.750 Euro ebenfalls im Soll, da dies eine Forderung gegenüber dem Finanzamt darstellt. Im Haben erhöhen wir unsere 'Verbindlichkeiten aus Lieferungen und Leistungen' um den gesamten Bruttobetrag von 29.750 Euro. Denk dran: Die Vorsteuer ist für uns als Unternehmen keine Belastung, sondern eine Forderung, die wir vom Finanzamt zurückbekommen.

VisuellEine übersichtliche Darstellung der Berechnung der Vorsteuer und des zugehörigen Buchungssatzes. Zeige die Formel 'Nettobetrag * Steuersatz = Vorsteuer'. Das Beispiel mit 'Rohstoffe Netto 25.000 € + 19% USt = 4.750 € Vorsteuer' wird herv…

5.Jetzt zum Verkauf unserer Produkte. Auch hier ist die Bemessungsgrundlage der Nettobetrag. Nehmen wir an, wir verkaufen eine Spezialmaschine für 80.000 Euro netto an einen Kunden. Die Umsatzsteuer beträgt 19 Prozent von 80.000 Euro, also 15.200 Euro. Der Bruttobetrag, den der Kunde uns schuldet, sind 95.200 Euro. Wie buchen wir diesen Verkauf? Wir erhöhen unsere 'Forderungen aus Lieferungen und Leistungen' um 95.200 Euro im Soll. Im Haben erfassen wir unsere 'Umsatzerlöse' mit 80.000 Euro. Die eingenommene Umsatzsteuer von 15.200 Euro buchen wir ebenfalls im Haben auf das passive Bestandskonto 'Umsatzsteuer'. Dieses Konto stellt unsere Verbindlichkeit gegenüber dem Finanzamt dar, da wir diesen Betrag später dorthin abführen müssen. Es ist entscheidend, die Umsatzsteuer als Verbindlichkeit und die Vorsteuer als Forderung zu verstehen.

VisuellEine übersichtliche Darstellung der Berechnung der Umsatzsteuer und des zugehörigen Buchungssatzes. Zeige die Formel 'Nettobetrag * Steuersatz = Umsatzsteuer'. Das Beispiel mit 'Spezialmaschine Netto 80.000 € + 19% USt = 15.200 € Umsatzs…

6.Kommen wir nun zum Herzstück: der Ermittlung der Umsatzsteuer-Zahllast oder des Erstattungsanspruchs. Nehmen wir das Beispiel der 'Metallbau GmbH' für den Monat März. Angenommen, wir haben in diesem Monat 4.750 Euro Vorsteuer gezahlt (aus Einkäufen) und 15.200 Euro Umsatzsteuer eingenommen (aus Verkäufen). Um die Zahllast zu ermitteln, verrechnen wir: Eingenommene Umsatzsteuer (15.200 Euro) minus gezahlte Vorsteuer (4.750 Euro) ergibt 10.450 Euro. Da die eingenommene USt höher ist, haben wir eine Zahllast von 10.450 Euro. Diese wird wie folgt gebucht, um die Umsatzsteuerkonten abzuschließen: Soll: 'Umsatzsteuer' 15.200 Euro Haben: 'Vorsteuer' 4.750 Euro Haben: 'Umsatzsteuer-Zahllast' 10.450 Euro Dieser Buchungssatz schließt die Konten ab und weist die Verbindlichkeit gegenüber dem Finanzamt aus. Wenn wir diese Zahllast dann an das Finanzamt überweisen, lautet der Buchungssatz: Soll: 'Umsatzsteuer-Zahllast' 10.450 Euro Haben: 'Bank' 10.450 Euro Was aber, wenn die gezahlte Vorsteuer höher ist als die eingenommene Umsatzsteuer?

VisuellEine Schritt-für-Schritt-Darstellung der Berechnung der Umsatzsteuer-Zahllast und des Erstattungsanspruchs. Zeige zunächst das Beispiel der 'Metallbau GmbH' für die Zahllast: Rechenschritte für gezahlte Vorsteuer und eingenommene Umsatzs…

7.Die korrekte Abwicklung der Umsatzsteuer ist nicht nur für die Buchhaltung wichtig, sondern auch für die Einhaltung gesetzlicher Fristen. Wir sind verpflichtet, regelmäßig, meist monatlich oder quartalsweise, eine Umsatzsteuervoranmeldung beim Finanzamt einzureichen. Zusätzlich dazu müssen wir einmal jährlich eine Umsatzsteuerjahreserklärung abgeben, die alle umsatzsteuerrelevanten Vorgänge des gesamten Jahres zusammenfasst. Ein weiteres wichtiges Thema ist das Reverse-Charge-Verfahren, bei dem sich die Steuerschuld umkehrt. Das bedeutet, nicht der leistende Unternehmer, sondern der Leistungsempfänger schuldet die Umsatzsteuer. Dies ist besonders relevant bei grenzüberschreitenden Geschäften, wie dem innergemeinschaftlichen Erwerb von Maschinen aus einem anderen EU-Land, oder auch bei Bauleistungen.

VisuellEine übersichtliche Darstellung der 'Umsatzsteuervoranmeldung und Jahreserklärung' mit Fristen. Ein Abschnitt zum 'Reverse-Charge-Verfahren' mit Beispielen (Bauleistungen, innergemeinschaftliche Erwerbe). Eine Liste der 'Wichtigen Rechnu…

8.Beim Umgang mit Umsatz- und Vorsteuer gibt es typische Fehler, die wir vermeiden sollten. Ein häufiger Fehler ist die Verwechslung von Brutto- und Nettobeträgen, die Anwendung des falschen Steuersatzes oder die Nichtbeachtung der korrekten Rechnungspflichtangaben, was den Vorsteuerabzug gefährdet. Auch die korrekte Unterscheidung zwischen Umsatzsteuer als Verbindlichkeit und Vorsteuer als Forderung ist essenziell und wird oft verwechselt. Achte in Prüfungsaufgaben immer genau darauf, ob Brutto- oder Nettobeträge angegeben sind und welcher Steuersatz anzuwenden ist. Überprüfe, ob es sich um einen steuerbaren, steuerpflichtigen oder steuerbefreiten Umsatz handelt. Merke dir die Konten 'Umsatzsteuer' als passives Bestandskonto und 'Vorsteuer' als aktives Bestandskonto und ihre Funktion im Buchungsprozess. Mit diesem Wissen seid ihr bestens gewappnet, um die IHK-Prüfung erfolgreich zu meistern und die Umsatzsteuer in eurem Industriebetrieb souverän zu handhaben. Viel Erfolg!

VisuellEine 'Fehler-Checkliste' mit häufigen Fehlern (Brutto/Netto verwechseln, falscher Steuersatz, USt/VSt in Buchungssätzen verwechseln, Nichtbeachtung korrekter Rechnungspflichtangaben). Daneben eine 'Prüfungs-Tipps'-Sektion mit Stichpunkte…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast das Erklärvideo zur Umsatzsteuer schon gesehen und die Grundlagen sind dir bekannt. Jetzt tauchen wir tiefer ein und rechnen einen konkreten Fall Schritt für Schritt durch. Wir begleiten die Metallbau GmbH und ermitteln ihre Umsatzsteuer-Zahllast für den Monat März.

Lernziele

- Die korrekte Berechnung der Umsatzsteuer-Zahllast oder des Erstattungsanspruchs durchführen können.

- Die zugehörigen Buchungssätze für Umsatzsteuer und Vorsteuer fehlerfrei anwenden können.

1.Die Metallbau GmbH hat im Monat März zwei wichtige Geschäftsvorfälle: Zuerst kauft sie Rohstahl für 25.000 Euro netto zzgl. 19% Umsatzsteuer ein. Das ist wichtig für die Produktion. Danach verkauft das Unternehmen eine Spezialmaschine für 80.000 Euro netto, ebenfalls zzgl. 19% Umsatzsteuer, an einen Kunden. Unsere Aufgabe ist es, die Umsatzsteuer-Zahllast oder den Erstattungsanspruch für diesen Monat zu berechnen und die passenden Buchungssätze zu erstellen. Lass uns direkt loslegen!

VisuellMit dem Szenario: 'Metallbau GmbH, März'. Zeige die Geschäftsvorfälle: 1. Einkauf von Rohstahl: Netto 25.000 € zzgl. 19% USt. 2. Verkauf einer Spezialmaschine: Netto 80.000 € zzgl. 19% USt. Die Frage ist: 'Berechne die Umsatzsteuer-Zahll…

2.Im ersten Schritt kümmern wir uns um den Einkauf des Rohstahls. Hier entsteht für uns als Käufer die sogenannte Vorsteuer. Diese Vorsteuer können wir später vom Finanzamt zurückfordern. Sie berechnet sich aus dem Nettobetrag des Einkaufs multipliziert mit dem Umsatzsteuersatz. In unserem Fall sind das 25.000 Euro netto mal 19 Prozent. Das ergibt eine Vorsteuer von genau 4.750 Euro. Diesen Betrag merken wir uns für die spätere Abrechnung.

VisuellMit der Überschrift '1. Vorsteuer berechnen (Einkauf)'. Zeige die Rechnung: '25.000 € (Netto) * 0,19 (19% USt.) = 4.750 € (Vorsteuer)'.

3.Nachdem wir die Vorsteuer berechnet haben, halten wir den Einkauf des Rohstahls nun im Buchungssatz fest. Wir verbuchen die Aufwendungen für Rohstoffe im Soll mit 25.000 Euro. Die gerade berechnete Vorsteuer von 4.750 Euro wird ebenfalls im Soll erfasst, da es sich um eine Forderung gegenüber dem Finanzamt handelt. Im Haben steht die Verbindlichkeit gegenüber unserem Lieferanten. Der Gesamtbetrag, also der Bruttobetrag, beläuft sich auf 29.750 Euro. So sieht der Buchungssatz für unseren Einkauf aus.

VisuellMit der Überschrift '2. Buchungssatz Einkauf'. Zeige den Buchungssatz: 'Soll: Aufwendungen für Rohstoffe 25.000 €, Vorsteuer 4.750 €; Haben: Verbindlichkeiten aus Lieferungen und Leistungen 29.750 €'.

4.Jetzt kommen wir zum zweiten Geschäftsvorfall: dem Verkauf der Spezialmaschine. Bei diesem Vorgang nehmen wir als Verkäufer die Umsatzsteuer von unserem Kunden ein. Diese Umsatzsteuer müssen wir später an das Finanzamt abführen. Die Berechnung ist ähnlich wie bei der Vorsteuer, nur dass wir hier von unseren Umsatzerlösen ausgehen. Der Nettobetrag des Verkaufs beträgt 80.000 Euro. Multipliziert mit dem Umsatzsteuersatz von 19 Prozent ergibt das eine Umsatzsteuer von 15.200 Euro. Auch diesen Betrag halten wir fest.

VisuellMit der Überschrift '3. Umsatzsteuer berechnen (Verkauf)'. Zeige die Rechnung: '80.000 € (Netto) * 0,19 (19% USt.) = 15.200 € (Umsatzsteuer)'.

5.Halten wir den Verkauf der Spezialmaschine nun im Buchungssatz fest. Wir bekommen vom Kunden 95.200 Euro, also den Bruttobetrag, den wir als Forderung aus Lieferungen und Leistungen im Soll verbuchen. Im Haben erfassen wir unsere Umsatzerlöse mit 80.000 Euro. Und die von uns eingenommene Umsatzsteuer von 15.200 Euro wird ebenfalls im Haben gebucht, da es sich um eine Verbindlichkeit gegenüber dem Finanzamt handelt. Achte hier genau auf die korrekte Zuordnung von Soll und Haben.

VisuellMit der Überschrift '4. Buchungssatz Verkauf'. Zeige den Buchungssatz: 'Soll: Forderungen aus Lieferungen und Leistungen 95.200 €; Haben: Umsatzerlöse 80.000 €, Umsatzsteuer 15.200 €'.

6.Nachdem wir alle relevanten Umsatz- und Vorsteuerbeträge ermittelt haben, können wir jetzt die eigentliche Zahllast oder den Erstattungsanspruch berechnen. Die Formel ist einfach: Wir ziehen die gezahlte Vorsteuer von der eingenommenen Umsatzsteuer ab. In unserem Fall haben wir 15.200 Euro Umsatzsteuer eingenommen und 4.750 Euro Vorsteuer gezahlt. Die Differenz beträgt 10.450 Euro. Da die eingenommene Umsatzsteuer höher ist als die gezahlte Vorsteuer, handelt es sich um eine Zahllast, die wir an das Finanzamt abführen müssen.

VisuellMit der Überschrift '5. Zahllast / Erstattungsanspruch berechnen'. Zeige die Formel: 'Umsatzsteuer-Zahllast / Erstattungsanspruch = Eingenommene Umsatzsteuer - Gezahlte Vorsteuer'. Darunter die Berechnung: '15.200 € - 4.750 € = 10.450 €'.

7.Nun ist es an der Zeit, die Umsatzsteuer und die Vorsteuer auf dem Umsatzsteuerkonto zu verrechnen und die Zahllast zu buchen. Wir schließen das Vorsteuerkonto ab, indem wir die 4.750 Euro Vorsteuer vom Haben des Vorsteuerkontos ins Soll des Umsatzsteuerkontos umbuchen. Und wir buchen die eingenommene Umsatzsteuer von 15.200 Euro auf der Sollseite des Umsatzsteuerkontos. Die Differenz, unsere Zahllast von 10.450 Euro, wird im Haben des Umsatzsteuerkontos als 'Umsatzsteuer-Zahllast' ausgewiesen. So bereinigen wir die Konten.

VisuellMit der Überschrift '6. Buchungssatz Zahllast'. Zeige den Buchungssatz: 'Soll: Umsatzsteuer 15.200 €; Haben: Vorsteuer 4.750 €, Umsatzsteuer-Zahllast 10.450 €'.

8.Zum Abschluss müssen wir die errechnete Umsatzsteuer-Zahllast von 10.450 Euro noch an das Finanzamt überweisen. Dieser Vorgang wird durch den Buchungssatz 'Soll: Umsatzsteuer-Zahllast 10.450 Euro; Haben: Bank 10.450 Euro' erfasst. Damit ist die Zahlung erfolgt. Die Metallbau GmbH muss für den Monat März eine Umsatzsteuer-Zahllast von 10.450 Euro an das Finanzamt abführen. Stell dir dein Unternehmen wie einen Steuereintreiber für den Staat vor: Du kassierst die Steuer ein und gibst die Differenz zwischen eingenommener und selbst gezahlter Steuer weiter. Ein häufiger Fehler ist übrigens die Verwechslung von Brutto- und Nettobeträgen oder die Nichtbeachtung der korrekten Rechnungspflichtangaben für den Vorsteuerabzug. Achte immer auf diese Details!

VisuellMit der Überschrift '7. Buchungssatz Zahlung der Zahllast'. Zeige den Buchungssatz: 'Soll: Umsatzsteuer-Zahllast 10.450 €; Haben: Bank 10.450 €'. Darunter das Endergebnis: 'Ergebnis: Die Metallbau GmbH muss für den Monat März eine Umsatz…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Umsatzsteuer und Vorsteuer sind zentrale Konzepte für Industriekaufleute. Sie betreffen die Buchung von Ein- und Verkäufen und die Berechnung der Zahllast oder des Erstattungsanspruchs gegenüber dem Finanzamt.

EINLEITUNG

Umsatzsteuer und Vorsteuer sind essenzielle Bestandteile des Finanzwesens in einem Industriebetrieb. Sie beeinflussen die Buchhaltung und die finanzielle Planung maßgeblich. Das Verständnis dieser Steuerarten ist entscheidend für die korrekte Abwicklung von Geschäftsvorfällen und die Einhaltung gesetzlicher Vorgaben.

KERNPUNKTE

Die Umsatzsteuer, oft als Mehrwertsteuer bezeichnet, ist eine Verbrauchssteuer, die auf Waren und Dienstleistungen erhoben wird. Unternehmen ziehen sie vom Kunden ein und führen sie an das Finanzamt ab. Die Vorsteuer ist die Steuer, die ein Unternehmen beim Einkauf an Lieferanten zahlt und vom Finanzamt zurückfordern kann. Die Differenz zwischen eingenommener Umsatzsteuer und gezahlter Vorsteuer ergibt entweder eine Zahllast oder einen Erstattungsanspruch. Der Regelsteuersatz beträgt 19%, der ermäßigte 7%. Steuerbefreiungen existieren für bestimmte Lieferungen.

PRAXISBEZUG

Ein Industriebetrieb kauft Rohstoffe für 25.000 Euro netto. Die Vorsteuer beträgt 4.750 Euro. Der Bruttobetrag ist 29.750 Euro. Beim Verkauf einer Maschine für 80.000 Euro netto beträgt die Umsatzsteuer 15.200 Euro, der Bruttobetrag 95.200 Euro. Die Buchung erfolgt über die Konten 'Vorsteuer' und 'Umsatzsteuer'. Die Zahllast wird durch die Differenz von eingenommener Umsatzsteuer und gezahlter Vorsteuer ermittelt.

FAZIT

Umsatzsteuer und Vorsteuer sind zentrale Elemente der Buchhaltung und erfordern präzise Buchungen und Berechnungen. Ein tiefes Verständnis dieser Konzepte ist für Industriekaufleute unerlässlich, um gesetzliche Anforderungen zu erfüllen und finanzielle Prozesse effizient zu gestalten.

Ähnliche Wiki-Artikel

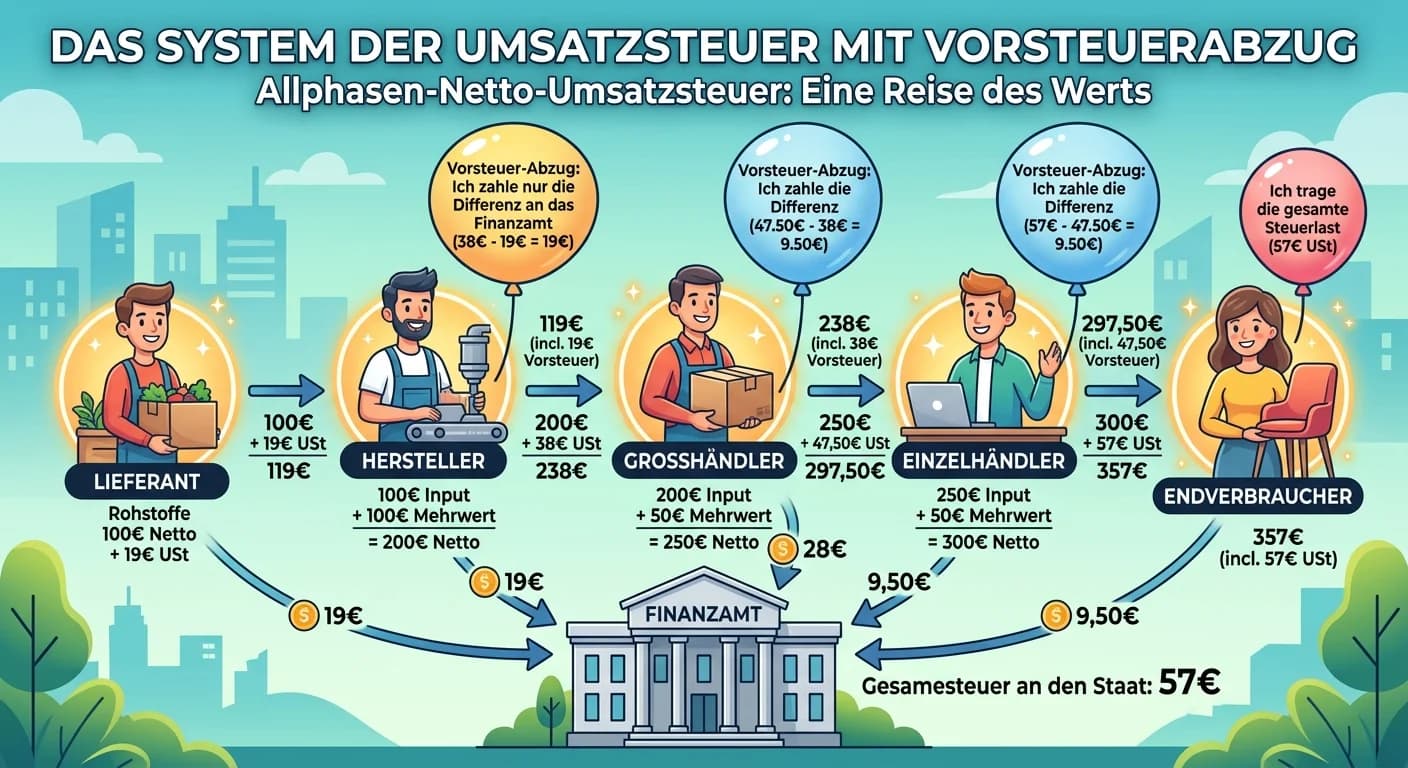

Steuerfachangestellte: Erläutern Sie das System der Umsatzsteuer mit Vorsteuerabzu – einfach erklärt

Das System der Umsatzsteuer mit Vorsteuerabzug, auch Allphasen-Netto-Umsatzsteuer genannt, ist ein zentrales Element des deutschen Steuersystems. Es stellt sicher, dass die Umsatzsteuer letztendlich v

Einzelhandel: Vorsteuer und Umsatzsteuer bei Wareneinkauf und -verkauf – einfach erklärt

Die Vorsteuer ist die Mehrwertsteuer, die dein Unternehmen beim Einkauf von Waren oder Dienstleistungen an seine Lieferanten zahlt. Sie ist ein durchlaufender Posten und kann vom Finanzamt zurückgefor

Industriekaufmann: Vorsteuer vs. Umsatzsteuer – einfach erklärt

Die Umsatzsteuer ist die Steuer, die dein Unternehmen auf seine Verkäufe erhebt und von den Kunden einnimmt. Sie ist eine Verbindlichkeit gegenüber dem Finanzamt. Die Vorsteuer hingegen ist die Steuer

Büromanagement: Vorsteuerabzug für Unternehmen und Mehrwertsteuer – einfach erklärt

Der Vorsteuerabzug ist das Recht eines Unternehmens, die Mehrwertsteuer (Umsatzsteuer), die es selbst beim Einkauf von Waren oder Dienstleistungen an andere Unternehmen gezahlt hat, von der eigenen Um

Lernthemen aus anderen Ausbildungen

Verwaltungsfachangestellte: Umsatz- & Vorsteuer bei unternehmerischer Behörde – einfach erklärt

Wenn eine Behörde unternehmerisch tätig ist, muss sie für diese Leistungen Umsatzsteuer erheben und an das Finanzamt abführen. Gleichzeitig darf sie die Vorsteuer, die ihr für Einkäufe im Rahmen diese

Steuerfachangestellte: Sollversteuerung (§ 16 UStG) der Umsatzsteuerschuld – einfach erklärt

Die Sollversteuerung ist der Regelfall bei der Umsatzsteuer. Sie besagt, dass die Umsatzsteuerschuld mit Ablauf des Voranmeldungszeitraums entsteht, in dem die Leistung erbracht wurde. Es ist dabei vö

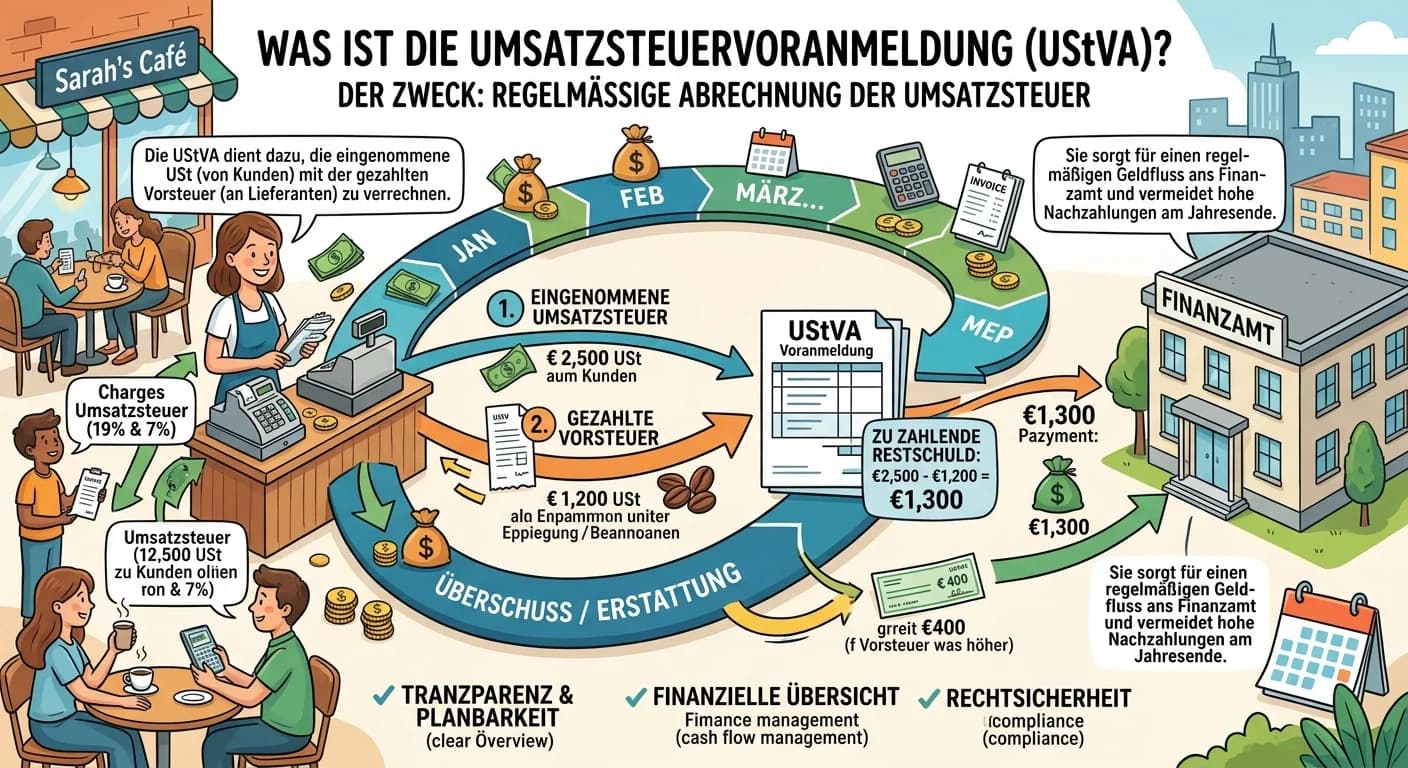

Steuerfachangestellte: Umsatzsteuervoranmeldung Zweck und Funktion – einfach erklärt

Die Umsatzsteuervoranmeldung (UStVA) dient dazu, die Umsatzsteuer, die ein Unternehmen eingenommen und gezahlt hat, regelmäßig mit dem Finanzamt abzurechnen. Sie stellt sicher, dass der Staat zeitnah

Einzelhandel: Umsatzsteuer in der Buchführung behandeln – einfach erklärt

Die Umsatzsteuer ist eine Verbrauchssteuer, die letztendlich vom Endverbraucher getragen wird. Dein Betrieb fungiert dabei lediglich als 'Sammelstelle' für das Finanzamt. Beim Einkauf von Waren oder D