Lernmodul

Rechtliche Vorgaben

Grundsätze ordnungsgemäßer Buchführung beachten.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Erklärvideo über die Grundsätze ordnungsgemäßer Buchführung, kurz GoB. Als angehende Industriekaufleute werdet ihr täglich mit diesen Regeln in Berührung kommen. Sie sind das Fundament für eine korrekte und nachvollziehbare Finanzbuchhaltung in jedem Unternehmen. Lasst uns gemeinsam herausfinden, warum die GoB so wichtig sind und wie sie euren Arbeitsalltag prägen werden.

Lernziele

- Die rechtlichen Grundlagen und den übergeordneten Zweck der GoB beschreiben können.

- Die wichtigsten allgemeinen und speziellen GoB anhand von Beispielen aus der Praxis eines Industriekaufmanns/einer Industriekauffrau erläutern können.

- Die Konsequenzen bei Nichteinhaltung der GoB einschätzen und typische Prüfungsfallen erkennen können.

1.Stell dir vor, du spielst Fußball, aber niemand kennt die Regeln. Kein Abseits, keine Fouls, keine Tore – pures Chaos! Genau so wäre es in der Unternehmensbuchführung ohne die Grundsätze ordnungsgemäßer Buchführung, kurz GoB. Sie sind die unverzichtbaren Spielregeln, die sicherstellen, dass die Partie fair, nachvollziehbar und vergleichbar ist. Für uns als Industriekaufleute sind die GoB nicht nur graue Theorie, sondern die Basis unserer täglichen Arbeit. Egal ob bei der Erfassung von Rechnungen, der Inventur oder der Bewertung von Lagerbeständen: Die GoB garantieren, dass unser Unternehmen ein ehrliches Bild seiner wirtschaftlichen Lage abgibt. Ohne sie wäre das Vertrauen von Gläubigern, dem Finanzamt und den Eigentümern schnell dahin.

VisuellGeneriere ein fotorealistisches Bild: Eine chaotische Büroszene, in der Buchhaltungsunterlagen verstreut sind, Mitarbeiter ratlos schauen und ein Computerbildschirm Fehlermeldungen anzeigt. Symbolisiert das Chaos ohne klare Regeln in der…

2.Doch wo sind diese Spielregeln eigentlich verankert? Die GoB sind ungeschriebene Regeln, die sich aus dem Handelsrecht, insbesondere den Paragraphen 238 fortfolgende des Handelsgesetzbuches, kurz HGB, und dem Steuerrecht, den Paragraphen 140 fortfolgende der Abgabenordnung, kurz AO, entwickelt haben. Sie sind für alle buchführungspflichtigen Kaufleute bindend. Ihr übergeordneter Zweck ist es, die Richtigkeit, Vollständigkeit und Nachvollziehbarkeit der Buchführung zu gewährleisten. Das große Ziel dahinter ist, dass der Jahresabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens vermittelt – im Fachjargon sprechen wir hier vom 'True and Fair View'.

Visuell'Rechtliche Grundlagen und Zweck der GoB' mit folgenden Punkten: **Rechtsgrundlagen:** §§ 238 ff. HGB (Handelsgesetzbuch) und §§ 140 ff. AO (Abgabenordnung) bilden den Rahmen.; **Zweck:** Sicherstellung der Richtigkeit, Vollständigkeit u…

3.Die GoB lassen sich in allgemeine und spezielle Grundsätze unterteilen. Beginnen wir mit den allgemeinen GoB, die oft auch als formelle und materielle Grundsätze bezeichnet werden. Ein zentraler Pfeiler ist der Grundsatz der Richtigkeit und Vollständigkeit. Das bedeutet, jeder Geschäftsvorfall muss sachlich richtig und lückenlos erfasst werden. Denkt an jede Materialentnahme aus dem Lager oder jeden Verkauf von Fertigerzeugnissen – alles muss stimmen und erfasst sein. Eng damit verbunden ist der Grundsatz der Klarheit und Übersichtlichkeit. Unsere Buchführung muss so gestaltet sein, dass ein sachverständiger Dritter, etwa ein Betriebsprüfer, innerhalb kurzer Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens bekommt. Das fängt bei klaren Kontenbezeichnungen an und endet bei einer übersichtlichen Gliederung des Jahresabschlusses.

Visuell'Die allgemeinen GoB (Formelle und Materielle Grundsätze)' mit folgenden Punkten: **Grundsatz der Richtigkeit und Vollständigkeit:** Alle Geschäftsvorfälle müssen sachlich richtig und lückenlos erfasst werden (z.B. jede Materialentnahme,…

4.Weitere wichtige allgemeine GoB sind der Grundsatz der Einzelbewertung, der besagt, dass Vermögensgegenstände und Schulden grundsätzlich einzeln bewertet werden müssen. Jede Maschine, jeder Posten im Lager wird für sich betrachtet. Dann gibt es den Grundsatz der Stetigkeit, der uns vorschreibt, die angewandten Bilanzierungs- und Bewertungsmethoden sowie die Gliederung des Jahresabschlusses über die Jahre hinweg beizubehalten, um die Vergleichbarkeit zu sichern. Der Grundsatz der Wirtschaftlichkeit fordert, dass der Aufwand für die Buchführung in einem angemessenen Verhältnis zum Nutzen steht. Die Zeitgerechtigkeit verlangt, dass Geschäftsvorfälle zeitnah erfasst werden. Und ganz entscheidend für unseren Alltag: Das Belegprinzip. Es gilt: Keine Buchung ohne Beleg! Jede Eingangsrechnung für Rohstoffe oder Ausgangsrechnung für Fertigerzeugnisse ist ein wichtiger Nachweis.

Visuell'Weitere allgemeine GoB' mit folgenden Punkten: **Grundsatz der Einzelbewertung:** Vermögensgegenstände und Schulden müssen grundsätzlich einzeln bewertet werden (z.B. jede Maschine, jeder Posten im Lager).; **Grundsatz der Stetigkeit (f…

5.Neben den allgemeinen GoB gibt es die speziellen GoB, die sich primär mit der Bewertung von Vermögensgegenständen und Schulden befassen. Hier steht das Vorsichtsprinzip als oberstes Gebot der kaufmännischen Vorsicht im Vordergrund. Es beinhaltet zwei wichtige Unterprinzipien: Das Realisationsprinzip besagt, dass Gewinne erst ausgewiesen werden dürfen, wenn sie tatsächlich realisiert sind, zum Beispiel durch den Verkauf und die Lieferung von Fertigerzeugnissen. Das Imparitätsprinzip hingegen fordert eine ungleiche Behandlung: Nicht realisierte Gewinne dürfen nicht ausgewiesen werden, aber drohende Verluste müssen wir schon berücksichtigen, sobald sie erkennbar sind. Das kann eine Wertminderung bei Lagerbeständen oder bei Forderungen sein, die voraussichtlich nicht vollständig beglichen werden.

Visuell'Die speziellen GoB (Bewertungsgrundsätze)' mit folgenden Punkten: **Vorsichtsprinzip:** Kaufmännische Vorsicht ist bei der Bewertung oberstes Gebot. Es beinhaltet:; * **Realisationsprinzip:** Gewinne dürfen erst ausgewiesen werden, wenn…

6.Betrachten wir weitere spezielle GoB. Das Niederstwertprinzip verlangt, dass bei Vermögensgegenständen der niedrigere Wert angesetzt wird, wenn mehrere Werte zur Auswahl stehen. Haben wir zum Beispiel Rohstoffe im Lager, die wir zu 100 Euro pro Einheit eingekauft haben, deren aktueller Tageswert aber nur noch 80 Euro beträgt, müssen wir den niedrigeren Wert von 80 Euro ansetzen. Das Höchstwertprinzip ist das Gegenstück und gilt für Schulden: Hier ist der höhere Wert anzusetzen, zum Beispiel bei Rückstellungen für ungewisse Verbindlichkeiten. Zuletzt das Anschaffungs- und Herstellungskostenprinzip: Vermögensgegenstände dürfen höchstens mit ihren Anschaffungs- oder Herstellungskosten bewertet werden. Diese Prinzipien stellen sicher, dass wir bei der Bilanzierung stets vorsichtig agieren und keine zu optimistischen Werte ansetzen.

Visuell'Weitere spezielle GoB' mit folgenden Punkten: **Niederstwertprinzip:** Bei Vermögensgegenständen ist der niedrigere Wert anzusetzen, wenn mehrere Werte zur Auswahl stehen (z.B. Anschaffungskosten oder Tageswert bei Vorräten).; **Höchstw…

7.Stell dir vor, du bist Industriekaufmann und erfasst eine Lieferung von Stahlplatten. Du erhältst eine Eingangsrechnung – hier kommt das Belegprinzip ins Spiel, denn ohne diesen Beleg darfst du nichts buchen. Du prüfst die Richtigkeit der Menge und des Preises. Später bei der Inventur stellst du fest, dass einige Stahlplatten durch Rost beschädigt sind und ihr Wert gesunken ist. Hier wendest du das Vorsichtsprinzip und das Niederstwertprinzip an, indem du den gesunkenen Wert berücksichtigst und nicht den ursprünglichen Anschaffungswert. Ein häufiger Fehler ist die Vernachlässigung des Belegprinzips oder die unzureichende Dokumentation. Auch die Missachtung des Imparitätsprinzips, zum Beispiel durch zu hohe Bewertung von Vorräten oder Forderungen, ist eine klassische Prüfungsfalle. Für die IHK-Prüfung ist es entscheidend, nicht nur die Definitionen zu kennen, sondern die praktischen Auswirkungen zu verstehen.

VisuellGeneriere ein fotorealistisches Bild: Ein Industriekaufmann in einem Lager, der eine Lieferung von Stahlplatten überprüft. Er hält eine Rechnung in der Hand und macht Notizen auf einem Tablet. Im Hintergrund sind gestapelte Stahlplatten…

8.Zusammenfassend können wir sagen: Die GoB sind das Rückgrat jeder ordentlichen Buchführung. Sie garantieren die Bilanzwahrheit, Bilanzklarheit und Bilanzkontinuität und sind unerlässlich für die Rechtssicherheit und Vergleichbarkeit von Unternehmensdaten. Die Einhaltung der GoB ist nicht nur eine gesetzliche Pflicht, sondern auch ein Ausdruck guter kaufmännischer Praxis. Bei Nichteinhaltung drohen gravierende Folgen, wie steuerliche Konsequenzen durch das Finanzamt, die Anfechtbarkeit des Jahresabschlusses oder im schlimmsten Fall sogar strafrechtliche Relevanz. Für deine IHK-Prüfung ist es wichtig, die GoB nicht nur auswendig zu lernen, sondern ihre Bedeutung für die Praxis zu durchdringen. Nur so kannst du die komplexen Zusammenhänge verstehen und typische Prüfungsfragen souverän beantworten. Viel Erfolg dabei!

Visuell'Zusammenfassung und Bedeutung der GoB' mit folgenden Punkten: **Bedeutung:** Rückgrat der Buchführung, Garant für Bilanzwahrheit, -klarheit, -kontinuität, unerlässlich für Rechtssicherheit und Vergleichbarkeit.; **Folgen bei Nichteinhal…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Grundsätze ordnungsgemäßer Buchführung (GoB) sind essenziell für eine korrekte und nachvollziehbare Finanzbuchhaltung. Sie gewährleisten Richtigkeit, Vollständigkeit und Nachvollziehbarkeit und sind in Handels- und Steuerrecht verankert. Die GoB werden in allgemeine und spezielle Grundsätze unterteilt, die in der Praxis von Industriekaufleuten täglich angewendet werden müssen.

EINLEITUNG

Die Grundsätze ordnungsgemäßer Buchführung (GoB) sind die unverzichtbaren Regeln, die sicherstellen, dass die Finanzbuchhaltung eines Unternehmens korrekt und nachvollziehbar ist. Sie sind für alle buchführungspflichtigen Kaufleute bindend und gewährleisten die Richtigkeit, Vollständigkeit und Nachvollziehbarkeit der Buchführung.

KERNPUNKTE

Die GoB sind im Handelsgesetzbuch (HGB) und der Abgabenordnung (AO) verankert. Sie lassen sich in allgemeine und spezielle Grundsätze unterteilen. Allgemeine GoB umfassen Richtigkeit, Vollständigkeit, Klarheit, Übersichtlichkeit, Einzelbewertung, Stetigkeit, Wirtschaftlichkeit, Zeitgerechtigkeit und das Belegprinzip. Spezielle GoB beinhalten das Vorsichtsprinzip, Realisationsprinzip, Imparitätsprinzip, Niederstwertprinzip, Höchstwertprinzip und das Anschaffungs- und Herstellungskostenprinzip.

PRAXISBEZUG

In der Praxis sind die GoB für Industriekaufleute von großer Bedeutung. Beispielsweise muss jede Materialentnahme aus dem Lager korrekt erfasst werden, um den Grundsatz der Richtigkeit und Vollständigkeit zu erfüllen. Bei der Bewertung von Lagerbeständen wird das Niederstwertprinzip angewendet, um den aktuellen Tageswert statt des Anschaffungswerts anzusetzen.

FAZIT

Die Einhaltung der GoB ist nicht nur eine gesetzliche Pflicht, sondern auch ein Ausdruck guter kaufmännischer Praxis. Sie garantieren die Bilanzwahrheit und Vergleichbarkeit von Unternehmensdaten. Bei Nichteinhaltung drohen schwerwiegende Konsequenzen wie steuerliche Sanktionen oder strafrechtliche Relevanz.

Ähnliche Wiki-Artikel

Büromanagement: Gesetzliche Grundlagen ordnungsgemäßer Buchführung – einfach erklärt

Die Anforderungen an eine ordnungsgemäße Buchführung sind in Deutschland hauptsächlich im Handelsgesetzbuch (HGB) und in der Abgabenordnung (AO) geregelt. Diese Gesetze legen fest, wie Bücher zu führe

Steuerfachangestellte: Grundsätze ordnungsmäßiger Buchführung (GoB) – einfach erklärt

Die Grundsätze ordnungsmäßiger Buchführung (GoB) sind ungeschriebene Regeln, die sich aus dem Handelsrecht, Steuerrecht und der kaufmännischen Praxis entwickelt haben. Sie sollen sicherstellen, dass d

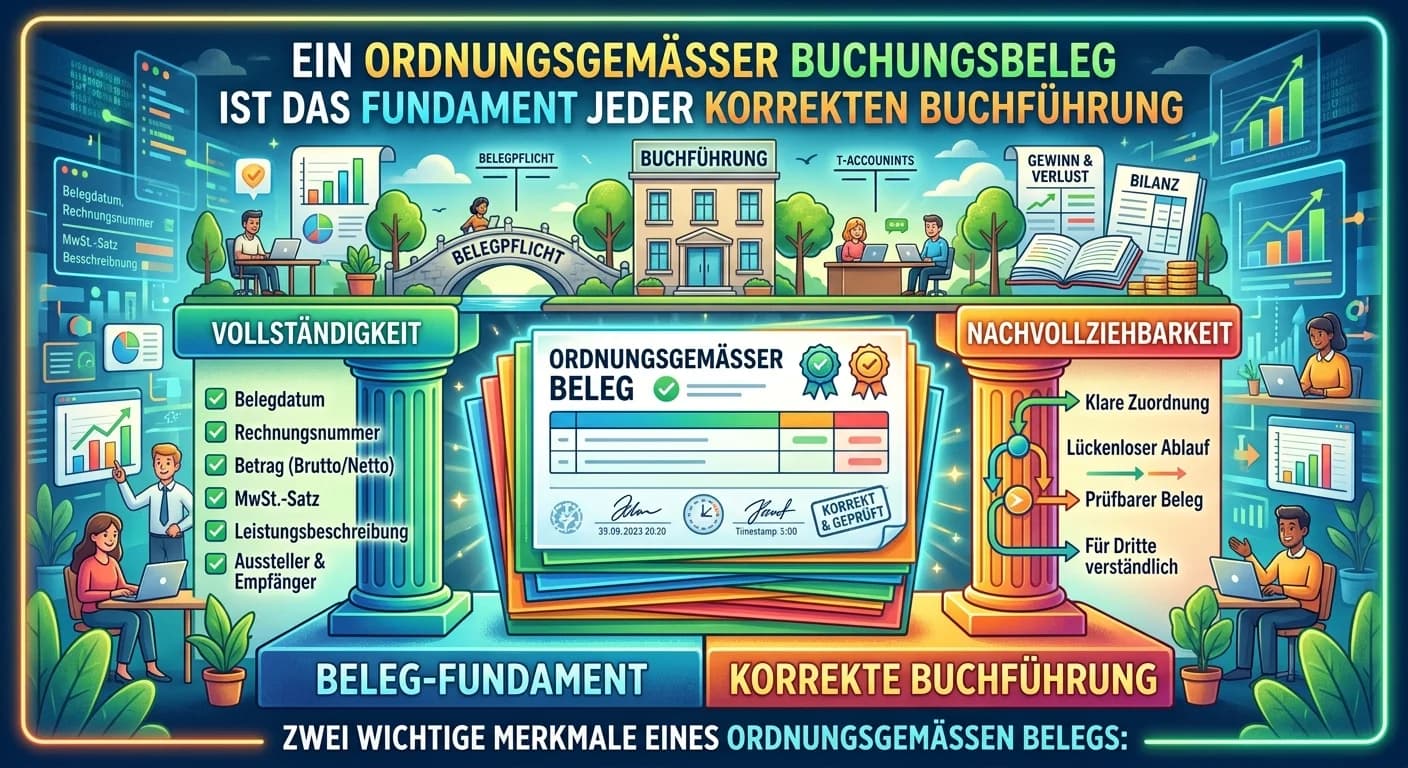

Steuerfachangestellte: Merkmale eines ordnungsgemäßen Buchungsbelegs – einfach erklärt

Ein ordnungsgemäßer Buchungsbeleg ist das Fundament jeder korrekten Buchführung. Er muss bestimmte Kriterien erfüllen, um als Nachweis anerkannt zu werden und eine systematische Erfassung zu ermöglich

Industriekaufmann: Grundsätze ordnungsmäßiger Buchführung (GoB) – einfach erklärt

Die Grundsätze ordnungsmäßiger Buchführung (GoB) sind ungeschriebene und geschriebene Regeln, die sicherstellen, dass die Buchführung und der Jahresabschluss eines Unternehmens ein den tatsächlichen V

Lernthemen aus anderen Ausbildungen

Büromanagement: HGB-Anforderungen an die Buchführung – einfach erklärt

Das Handelsgesetzbuch (HGB) legt die grundlegenden Anforderungen an die Buchführung fest, um Transparenz und Nachvollziehbarkeit zu gewährleisten. Zwei zentrale Anforderungen sind die Vollständigkeit

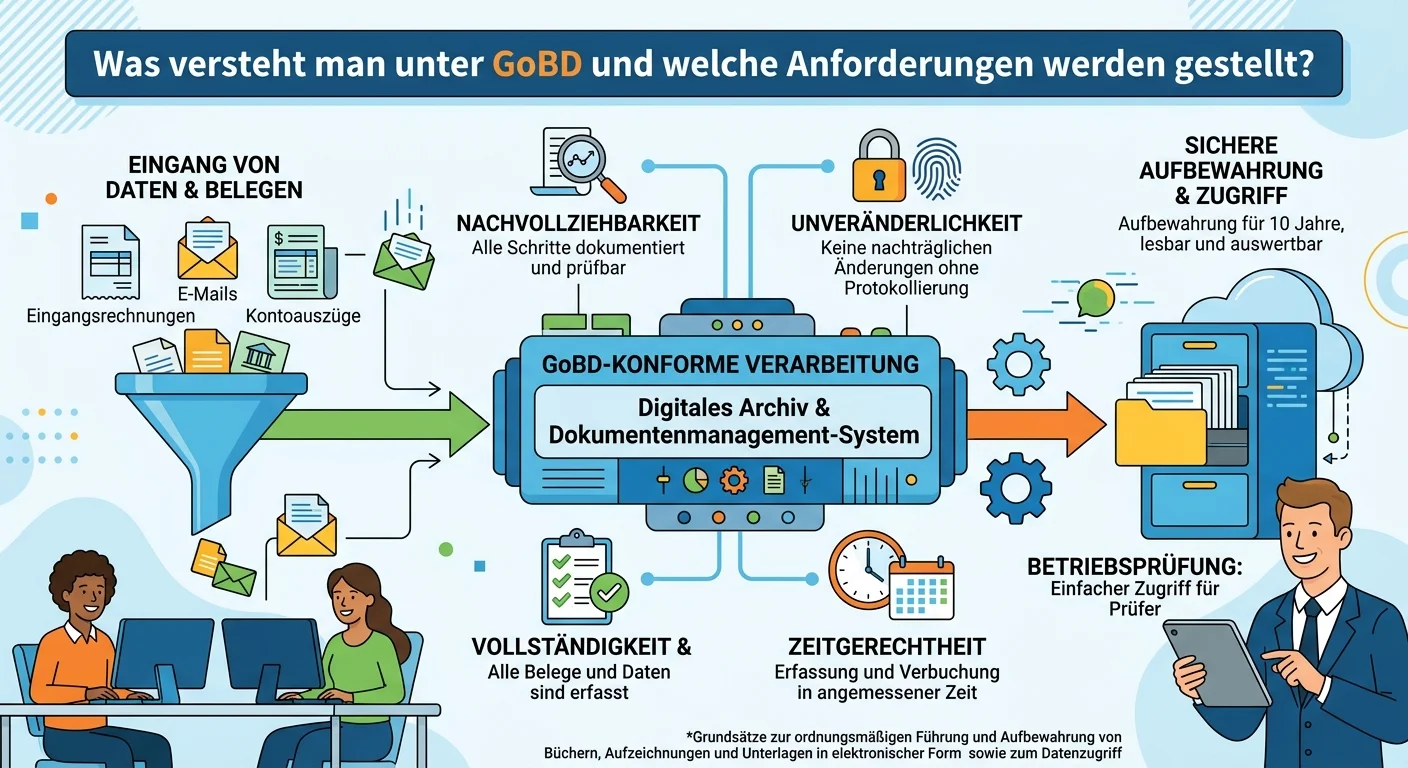

Steuerfachangestellte: GoBD Anforderungen zur ordnungsgemäßen Buchführung – einfach erklärt

Die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) sind eine Verwaltungsanweisung des Bundesfin

Büromanagement: Rechtliche Bedeutung der Abgabenordnung (AO) für die Buchführung – einfach erklärt

Die Abgabenordnung (AO) ist das zentrale Steuergesetz in Deutschland. Sie enthält allgemeine Verfahrensvorschriften für alle Steuerarten und legt grundlegende Prinzipien für die Buchführung, die Aufze

Rechtsanwaltsfachangestellte: Datensicherung elektronischer Buchführung zwingend – einfach erklärt

Die Datensicherung in der elektronischen Buchführung ist zwingend notwendig, um die gesetzlichen Anforderungen an die Aufbewahrung von Geschäftsunterlagen zu erfüllen und die Integrität, Verfügbarkeit