Lernmodul

Bewertungsgrundsätze

Handelsrechtliche Prinzipien anwenden.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video über die handelsrechtlichen Bewertungsgrundsätze! Als angehende Industriekaufleute sind diese Prinzipien für euch von entscheidender Bedeutung, um den Jahresabschluss korrekt zu verstehen und zu erstellen. Wir tauchen heute tief in die "Spielregeln" der Bilanzierung ein, die im Handelsgesetzbuch verankert sind. Am Ende dieses Videos wirst du die wichtigsten Grundsätze sicher anwenden und typische Prüfungsfragen dazu meistern können.

Lernziele

- Du kannst die wichtigsten handelsrechtlichen Bewertungsgrundsätze nach HGB benennen und deren Bedeutung erklären.

- Du bist in der Lage, die Grundsätze des Niederstwertprinzips und Höchstwertprinzips in praktischen Fällen korrekt anzuwenden.

- Du verstehst die Relevanz der Bewertungsgrundsätze für die Erstellung des Jahresabschlusses und für fundierte Finanzierungsentscheidungen.

1.Stell dir vor, die Bilanz eines Unternehmens wäre ein Spiel. Ohne klare Regeln könnte jeder seine Werte willkürlich festlegen, was zu Chaos und Intransparenz führen würde. Genau hier kommen die handelsrechtlichen Bewertungsgrundsätze ins Spiel! Sie sind die unverzichtbaren 'Spielregeln', die vorschreiben, wie Vermögensgegenstände und Schulden in der Bilanz zu bewerten sind. Für uns Industriekaufleute sind diese Prinzipien entscheidend, um den Jahresabschluss nicht nur korrekt zu erstellen, sondern auch zu analysieren und daraus fundierte Finanzierungsentscheidungen abzuleiten. Sie gewährleisten einen 'True and Fair View' der Unternehmenslage und sind unerlässlich für den Gläubigerschutz. Ihre Basis finden wir im Handelsgesetzbuch, insbesondere in den Paragraphen 252 und 253 HGB, die für alle Kaufleute bindend sind.

VisuellGeneriere ein fotorealistisches Bild: Industriekaufleute in einem modernen Büro arbeiten konzentriert an Laptops und analysieren Finanzberichte. Ein großer Bildschirm im Hintergrund zeigt eine Bilanzübersicht mit Zahlen und Grafiken. Der…

2.Die Basis bilden sechs allgemeine Bewertungsgrundsätze, die im Paragraph 252 Absatz 1 HGB verankert sind. Erstens, der Grundsatz der Unternehmensfortführung, auch Going Concern genannt. Er besagt, dass wir bei der Bewertung davon ausgehen, dass unser Unternehmen fortbesteht, sofern dem keine rechtlichen oder tatsächlichen Gründe entgegenstehen. Zweitens, der Grundsatz der Einzelbewertung: Jeder Vermögensgegenstand und jede Schuld muss grundsätzlich einzeln bewertet werden, um ein realistisches Bild zu erhalten. Drittens, der Grundsatz der Vorsicht, ein Oberbegriff, der das Imparitäts- und das Realisationsprinzip umfasst und den Gläubigerschutz stärkt. Viertens, die Periodengerechte Abgrenzung: Aufwendungen und Erträge gehören in das Geschäftsjahr, in dem sie wirtschaftlich entstanden sind, unabhängig vom Zahlungszeitpunkt. Fünftens, die Bewertungsstetigkeit: Wir müssen unsere Bewertungsmethoden über die Jahre hinweg beibehalten, um die Vergleichbarkeit unserer Abschlüsse zu gewährleisten. Und sechstens, die Bilanzidentität: Die Schlussbilanzwerte des Vorjahres müssen den Eröffnungsbilanzwerten des aktuellen Jahres entsprechen.

VisuellTitel 'Die sechs allgemeinen Bewertungsgrundsätze (§ 252 Abs. 1 HGB)'. Liste die sechs Grundsätze mit kurzen Erläuterungen auf: 1. Unternehmensfortführung (Going Concern), 2. Einzelbewertung, 3. Vorsicht (Imparitäts- und Realisationsprin…

3.Lass uns nun tiefer in das Anschaffungs- und Herstellungskostenprinzip sowie das Vorsichtsprinzip eintauchen. Das Anschaffungskostenprinzip legt fest, dass Vermögensgegenstände des Anlage- und Umlaufvermögens höchstens mit ihren Anschaffungs- oder Herstellungskosten bewertet werden dürfen. Es wirkt also als Höchstwertprinzip für Vermögensgegenstände, wie in Paragraph 253 Absatz 1 HGB beschrieben. Anschaffungskosten sind dabei alle Aufwendungen, die anfallen, um einen Vermögensgegenstand zu erwerben und in einen betriebsbereiten Zustand zu versetzen. Herstellungskosten sind die Aufwendungen für die Produktion eines Gutes. Eng damit verbunden ist das Vorsichtsprinzip, ein Eckpfeiler des Gläubigerschutzes. Es verlangt, dass wir eher vorsichtig als optimistisch bewerten. Dazu gehören zwei wichtige Teilprinzipien: Das Imparitätsprinzip besagt, dass wir drohende Verluste antizipieren und berücksichtigen müssen, selbst wenn sie noch nicht realisiert sind. Das Realisationsprinzip hingegen erlaubt uns, Gewinne erst dann auszuweisen, wenn sie tatsächlich realisiert sind, beispielsweise durch einen Verkauf oder eine erbrachte Leistung.

VisuellTitel 'Anschaffungs- & Herstellungskostenprinzip und das Vorsichtsprinzip'. Zeige eine Box für 'Anschaffungs- und Herstellungskostenprinzip' mit der Erklärung, dass Vermögensgegenstände höchstens mit diesen Kosten bewertet werden dürfen…

4.Ein weiteres zentrales Element des Vorsichtsprinzips ist das Niederstwertprinzip. Es besagt, dass wir bei Vermögensgegenständen immer den niedrigeren Wert ansetzen müssen, wenn am Bilanzstichtag ein Wert unter den ursprünglichen Anschaffungs- oder Herstellungskosten liegt. Hierbei unterscheiden wir zwei Formen: Erstens, das strenge Niederstwertprinzip, welches für das Umlaufvermögen gilt. Hier besteht ein Abwertungsgebot, das heißt, wir *müssen* abwerten, wenn der aktuelle Wert niedriger ist. Zum Beispiel bei Rohstoffen, die im Wert gesunken sind. Zweitens, das gemilderte Niederstwertprinzip, das für das Anlagevermögen relevant ist. Hier haben wir ein Abwertungswahlrecht, aber nur, wenn die Wertminderung voraussichtlich dauerhaft ist. Wenn eine Maschine also nur kurzfristig an Wert verliert, dürfen wir sie nicht zwingend abwerten. Diese Unterscheidung zwischen Abwertungsgebot und Abwertungswahlrecht ist entscheidend und oft eine Quelle für Verwechslungen in der Prüfung.

VisuellTitel 'Das Niederstwertprinzip im Vergleich'. Zeige eine klare Vergleichstabelle mit zwei Spalten: 'Strenges Niederstwertprinzip' und 'Gemildertes Niederstwertprinzip'. Unter 'Strenges Niederstwertprinzip': Gilt für Umlaufvermögen (z.B.…

5.Während das Niederstwertprinzip Vermögensgegenstände betrifft, gibt es für Schulden das Höchstwertprinzip. Hier gilt das Gegenteil: Schulden müssen wir mit dem höheren Wert ansetzen, wenn dieser am Bilanzstichtag über dem ursprünglichen Wert liegt. Dies dient ebenfalls dem Gläubigerschutz und der kaufmännischen Vorsicht. Kehren wir noch einmal zur Einzelbewertung zurück: Grundsätzlich ist jeder Vermögensgegenstand und jede Schuld einzeln zu bewerten. Das ist die Regel. Es gibt aber Ausnahmen, wie die Gruppenbewertung für gleichartige und gleichwertige Vermögensgegenstände, oder den Festwert, wenn sich Bestände in Größe, Wert und Zusammensetzung nur unwesentlich ändern. Auch die Bewertungsstetigkeit ist wichtig: Wir müssen unsere einmal gewählten Bewertungsmethoden beibehalten, um die Vergleichbarkeit der Jahresabschlüsse über die Jahre sicherzustellen. Und die periodengerechte Abgrenzung stellt sicher, dass Aufwendungen und Erträge immer dem Geschäftsjahr zugeordnet werden, in dem sie wirtschaftlich entstanden sind, unabhängig davon, wann das Geld fließt.

VisuellTitel 'Höchstwertprinzip und Vertiefung weiterer Grundsätze'. Zeige das 'Höchstwertprinzip für Schulden' (Ansatz des höheren Werts). Darunter drei separate Infoboxen: 1. 'Einzelbewertung': Grundsatz der Einzelbewertung (§ 252 Abs. 1 Nr.…

6.Um das Niederstwertprinzip besser zu verstehen, schauen wir uns ein praktisches Beispiel an. Stell dir vor, du bist Industriekaufmann in einem metallverarbeitenden Betrieb. Im Lager liegen Stahlbleche, die wir für 10.000 Euro angeschafft haben. Am Bilanzstichtag stellst du fest, dass der aktuelle Wiederbeschaffungswert für diese Stahlbleche aufgrund gesunkener Rohstoffpreise nur noch 8.000 Euro beträgt. Da Stahlbleche zum Umlaufvermögen gehören, müssen wir hier das strenge Niederstwertprinzip anwenden. Das bedeutet: Wir sind verpflichtet, die Stahlbleche auf den niedrigeren Wert von 8.000 Euro abzuwerten. Diese Abwertung um 2.000 Euro ist ein Aufwand, der unseren Gewinn mindert und somit die Bilanz vorsichtiger darstellt. Warum ist das so wichtig? Es schützt unsere Gläubiger, indem es sicherstellt, dass die Vermögenswerte nicht zu hoch angesetzt werden und somit ein realistisches Bild der Unternehmenslage vermittelt wird. Dies ist ein direktes Resultat des Vorsichtsprinzips.

VisuellGeneriere ein fotorealistisches Bild: Ein Industriekaufmann oder eine Industriekauffrau steht in einem großen Lagerraum mit hohen Regalen voller gestapelter Stahlbleche. Er oder sie hält ein Tablet in der Hand und vergleicht die Bestands…

7.Bei der Anwendung dieser Grundsätze treten in der Praxis und auch in der IHK-Prüfung häufig Fehler auf. Ein klassischer Fehler ist die Verwechslung des strengen und des gemilderten Niederstwertprinzips. Denke daran: Umlaufvermögen = strenges Prinzip = Abwertungsgebot, Anlagevermögen = gemildertes Prinzip = Abwertungswahlrecht bei dauerhafter Minderung. Ein weiterer Stolperstein ist das Nichtbeachten des Imparitätsprinzips, zum Beispiel wenn drohende Verluste aus schwebenden Geschäften nicht rechtzeitig berücksichtigt werden. Auch die Verwechslung von Imparitäts- und Realisationsprinzip ist verbreitet, obwohl beide zum Vorsichtsprinzip gehören: Verluste antizipieren, Gewinne erst bei Realisation ausweisen. Für die IHK-Prüfung ist es entscheidend, dass du nicht nur die Definitionen kennst, sondern vor allem die praktische Anwendung in Fallbeispielen beherrschst. Konzentriere dich darauf, zu erkennen, welcher Grundsatz in welcher Situation greift und welche Konsequenzen das für die Bilanz hat. Verstehe die Schutzfunktion der Prinzipien, insbesondere des Vorsichtsprinzips – das hilft dir, die Logik dahinter zu erfassen.

VisuellTitel 'Häufige Fehler und Prüfungstipps'. Liste die 'Häufigen Fehler' auf: 1. Verwechslung strenges/gemildertes Niederstwertprinzip (Umlauf- vs. Anlagevermögen). 2. Nichtbeachten des Imparitätsprinzips bei drohenden Verlusten. 3. Verwech…

8.Fassen wir zusammen: Die handelsrechtlichen Bewertungsgrundsätze sind die unverzichtbaren 'Spielregeln' der Bilanzierung. Wir haben die sechs allgemeinen Grundsätze kennengelernt, das Anschaffungs- und Herstellungskostenprinzip, das Niederstwertprinzip in seinen strengen und gemilderten Formen sowie das Höchstwertprinzip für Schulden. Diese Prinzipien, verankert im HGB, sind für dich als Industriekaufmann oder Industriekauffrau von immenser Bedeutung. Sie stellen sicher, dass der Jahresabschluss ein realistisches und vorsichtiges Bild der Unternehmenslage zeichnet. Dieses Verständnis ist nicht nur für die korrekte Erstellung und Analyse der Bilanz unerlässlich, sondern auch für fundierte Finanzierungsentscheidungen und die strategische Bilanzpolitik eures Unternehmens. Nutze dieses Wissen, um in der Prüfung zu glänzen und im Berufsalltag souverän zu agieren. Vertiefe dein Verständnis durch weitere Fallbeispiele und bleibe neugierig! Du bist auf dem besten Weg, ein echter Bilanz-Profi zu werden.

VisuellTitel 'Zusammenfassung: Dein Weg zum Bilanz-Profi'. Zeige eine kurze Liste der wichtigsten behandelten Bewertungsgrundsätze (z.B. Going Concern, Einzelbewertung, Vorsicht, Niederstwert-, Höchstwertprinzip). Darunter drei Kernbotschaften:…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die handelsrechtlichen Bewertungsgrundsätze sind essenziell für die Bilanzierung nach HGB. Sie umfassen Prinzipien wie das Niederstwert- und Höchstwertprinzip, die den Gläubigerschutz und eine realistische Unternehmensdarstellung gewährleisten.

EINLEITUNG

Die handelsrechtlichen Bewertungsgrundsätze sind unverzichtbar für die Erstellung eines korrekten Jahresabschlusses. Sie sind im Handelsgesetzbuch (HGB) verankert und stellen sicher, dass die Bilanz eines Unternehmens ein realistisches Bild der Vermögens- und Finanzlage bietet. Diese Prinzipien sind besonders wichtig für Industriekaufleute, da sie die Grundlage für fundierte finanzielle Entscheidungen bilden.

KERNPUNKTE

Die wichtigsten Bewertungsgrundsätze umfassen den Grundsatz der Unternehmensfortführung, der Einzelbewertung, der Vorsicht, der periodengerechten Abgrenzung, der Bewertungsstetigkeit und der Bilanzidentität. Das Anschaffungs- und Herstellungskostenprinzip legt fest, dass Vermögensgegenstände höchstens mit ihren Anschaffungs- oder Herstellungskosten bewertet werden dürfen. Das Vorsichtsprinzip umfasst das Imparitäts- und Realisationsprinzip, die sicherstellen, dass Verluste antizipiert und Gewinne erst bei Realisation ausgewiesen werden. Das Niederstwertprinzip verlangt, dass Vermögensgegenstände mit dem niedrigeren Wert angesetzt werden, während das Höchstwertprinzip für Schulden das Gegenteil besagt.

PRAXISBEZUG

In der Praxis bedeutet das Niederstwertprinzip, dass beispielsweise Stahlbleche im Lager, die ursprünglich für 10.000 Euro angeschafft wurden und nun nur noch 8.000 Euro wert sind, auf diesen niedrigeren Wert abgewertet werden müssen. Dies schützt Gläubiger, indem es eine vorsichtige Bewertung der Vermögenswerte sicherstellt. Ein häufiges Missverständnis ist die Verwechslung des strengen und des gemilderten Niederstwertprinzips, die für Umlauf- bzw. Anlagevermögen gelten.

FAZIT

Die handelsrechtlichen Bewertungsgrundsätze sind entscheidend für die korrekte Bilanzierung und den Gläubigerschutz. Sie gewährleisten Transparenz und eine realistische Darstellung der Unternehmenslage. Ein tiefes Verständnis dieser Prinzipien ist für Industriekaufleute unerlässlich, um sowohl in Prüfungen als auch im Berufsalltag erfolgreich zu sein.

Ähnliche Wiki-Artikel

Industriekaufmann: Niederstwertprinzip bei Vermögensbewertung im Handelsrecht – einfach erklärt

Das Niederstwertprinzip ist ein zentraler Grundsatz der kaufmännischen Bewertung im Handelsrecht. Es besagt, dass Vermögensgegenstände in der Bilanz höchstens mit ihren Anschaffungs- oder Herstellungs

Industriekaufmann: HGB Bilanzierung: Bewertungsgrundsätze für die Bilanz – einfach erklärt

Die Bewertungsgrundsätze nach dem Handelsgesetzbuch (HGB) sind fundamentale Regeln, die sicherstellen, dass die Bilanz und Gewinn- und Verlustrechnung eines Unternehmens ein den tatsächlichen Verhältn

Steuerfachangestellte: Anschaffungswertprinzip bei Wirtschaftsgütern – einfach erklärt

Das Anschaffungswertprinzip besagt, dass ein Wirtschaftsgut höchstens mit seinen Anschaffungskosten in der Bilanz angesetzt werden darf. Es ist ein zentrales Bewertungsprinzip im Handels- und Steuerre

Industriekaufmann: Anschaffungswertprinzip im Handelsrecht – einfach erklärt

Das Anschaffungswertprinzip ist ein grundlegender Bilanzierungsgrundsatz im Handelsrecht (§ 253 Abs. 1 HGB). Es besagt, dass Vermögensgegenstände höchstens mit ihren Anschaffungs- oder Herstellungskos

Lernthemen aus anderen Ausbildungen

Rechtsanwaltsfachangestellte: Abstraktionsprinzip: Kaufvertrag & Übereignung – einfach erklärt

Das Abstraktionsprinzip ist ein zentraler Grundsatz des deutschen Zivilrechts. Es besagt, dass das schuldrechtliche Verpflichtungsgeschäft (z.B. ein Kaufvertrag) und das dingliche Verfügungsgeschäft (

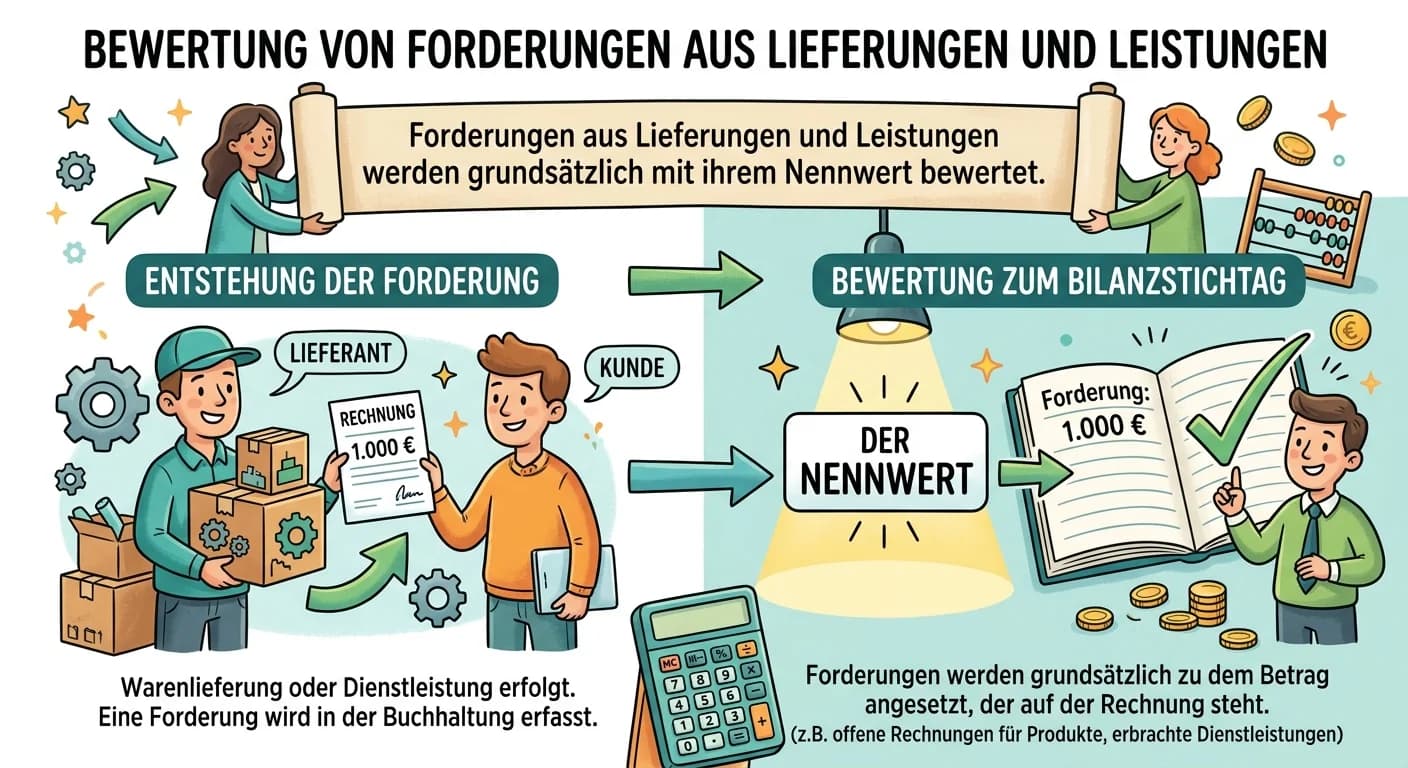

Steuerfachangestellte: Forderungsbewertung Lieferungen Leistungen – einfach erklärt

Forderungen aus Lieferungen und Leistungen werden grundsätzlich mit ihrem Nennwert angesetzt. Aufgrund des kaufmännischen Vorsichtsprinzips (Imparitätsprinzip) müssen jedoch alle vorhersehbaren Risike

Rechtsanwaltsfachangestellte: Ökonomisches Prinzip: Minimal- und Maximalprinzip – einfach erklärt

Das ökonomische Prinzip ist eine grundlegende Verhaltensregel in der Wirtschaft, die besagt, dass man mit knappen Mitteln möglichst effizient umgehen soll. Es hat zwei Ausprägungen: das Minimalprinzip

Büromanagement: Ökonomisches Prinzip im Einkauf – einfach erklärt

Das ökonomische Prinzip ist eine grundlegende Regel der Betriebswirtschaftslehre, die besagt, dass man mit den vorhandenen knappen Mitteln möglichst wirtschaftlich umgehen soll. Es hat zwei Ausprägung