Lernmodul

Zeitliche Abgrenzung

Antizipative und transitorische Posten erklären.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu deinem Lernvideo auf der IHK-Plattform! Heute tauchen wir gemeinsam in ein entscheidendes Thema für den Jahresabschluss ein: die zeitliche Abgrenzung. Du lernst, wie Erträge und Aufwendungen der richtigen Periode zugeordnet werden, um ein korrektes Bild der Unternehmenslage zu erhalten. Bereit, dein Wissen für die Prüfung zu festigen?

Lernziele

- Du kannst die Notwendigkeit der zeitlichen Abgrenzung im Jahresabschluss erklären.

- Du unterscheidest sicher zwischen transitorischen und antizipativen Posten und nennst jeweils typische Beispiele.

- Du bist in der Lage, die korrekten Buchungssätze für Rechnungsabgrenzungsposten und sonstige Forderungen/Verbindlichkeiten zu bilden.

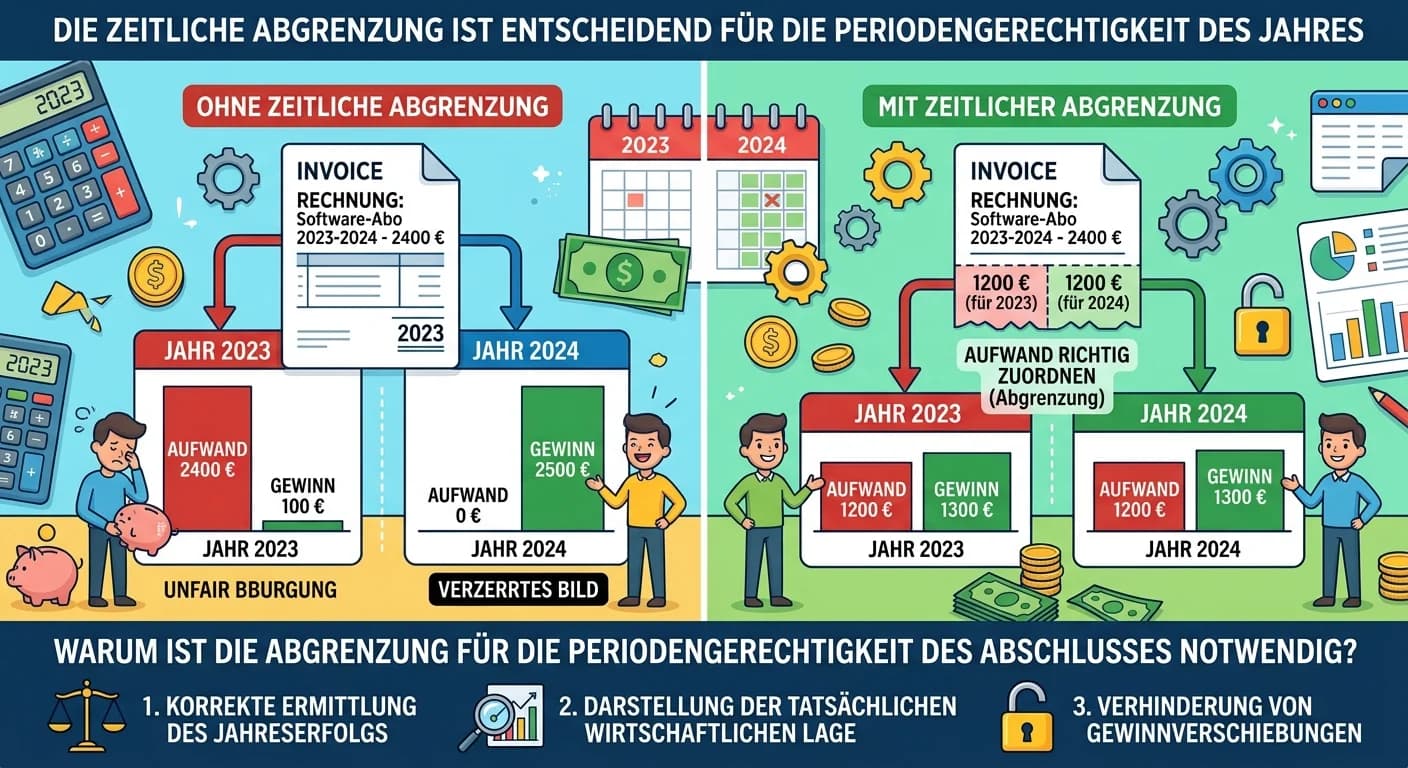

1.Stell dir vor, du bist in einem Industrieunternehmen tätig und der Jahresabschluss steht bevor. Es ist entscheidend, dass alle Erträge und Aufwendungen exakt der Periode zugeordnet werden, in der sie wirtschaftlich entstanden sind, unabhängig vom Zahlungszeitpunkt. Nur so erhältst du ein „periodengerechtes“ Bild der Vermögens-, Finanz- und Ertragslage deines Unternehmens. Die zeitliche Abgrenzung ist das Werkzeug, um genau das zu gewährleisten. Sie verhindert, dass Gewinne oder Verluste künstlich verschoben werden und sorgt für Transparenz und Vergleichbarkeit der Jahresabschlüsse. Das ist nicht nur für die Geschäftsführung wichtig, sondern auch für Banken, Investoren und das Finanzamt. Wir sprechen hier von einem fundamentalen Prinzip der ordnungsgemäßen Buchführung, das du als zukünftiger Industriekaufmann beherrschen musst.

VisuellGeneriere ein fotorealistisches Bild: Ein Industriekaufmann sitzt an einem Schreibtisch in einem modernen Büro und blickt nachdenklich auf einen Bildschirm mit Finanzdaten und Diagrammen, während im Hintergrund ein Kalender mit Jahreszah…

2.Die zeitliche Abgrenzung sorgt dafür, dass Aufwendungen und Erträge genau dem Geschäftsjahr zugerechnet werden, in das sie wirtschaftlich gehören. Das ist wichtig, weil Zahlungen und die tatsächliche Leistungserbringung oft nicht im selben Zeitraum liegen. Stell dir vor, du zahlst im Dezember die Miete für Januar des Folgejahres. Ohne Abgrenzung würde diese Miete als Aufwand im aktuellen Jahr verbucht, obwohl sie das nächste Jahr betrifft. Das würde das Ergebnis des aktuellen Jahres verfälschen. Wir unterscheiden hier grundsätzlich zwei Kategorien von Abgrenzungen: die transitorischen und die antizipativen Posten. Diese beiden Kategorien haben unterschiedliche Ursachen und werden auch unterschiedlich behandelt, aber beide dienen dem gleichen Ziel: der Periodengerechtigkeit.

VisuellEine schematische Darstellung des Zeitstrahls mit zwei Geschäftsjahren (GJ1 und GJ2). Pfeile zeigen, wie eine Zahlung im GJ1 eine Leistung im GJ2 betrifft und umgekehrt. Überschrift: „Grundlagen der Zeitlichen Abgrenzung: Wann gehört was…

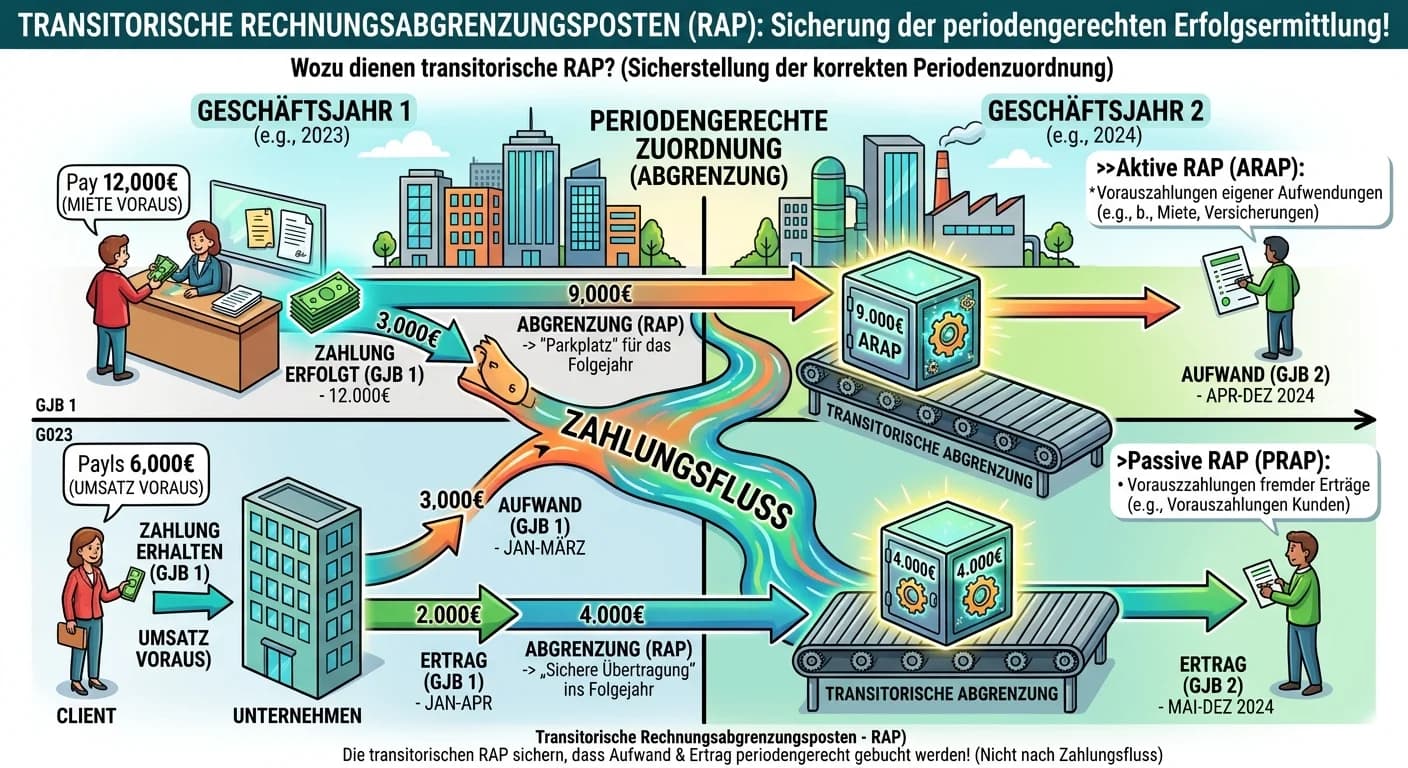

3.Beginnen wir mit den transitorischen Posten. Diese entstehen, wenn eine Zahlung im alten Geschäftsjahr erfolgt, die Leistung aber erst im neuen Geschäftsjahr erbracht wird. Ein typisches Beispiel ist die aktive Rechnungsabgrenzung, kurz ARAP. Hierbei hat unser Unternehmen bereits eine Ausgabe getätigt, die wirtschaftlich aber erst in der nächsten Periode zu einem Aufwand wird. Denk an eine im Dezember gezahlte Versicherungsprämie für das gesamte nächste Jahr. Die Zahlung ist raus, der Aufwand betrifft aber das Folgejahr. Wir buchen zum Jahresende: „Aktive Rechnungsabgrenzung an Bank“ über den Teil, der das Folgejahr betrifft. Im neuen Jahr wird dieser Betrag dann über „Versicherungsaufwand an Aktive Rechnungsabgrenzung“ aufgelöst. So wird der Aufwand korrekt der Leistungsperiode zugeordnet.

VisuellEin Buchungssatz für ARAP. Beispiel: „Miete für Januar im Dezember gezahlt (1.200 EUR)“. Buchungssatz 31.12.: „Aktive Rechnungsabgrenzung 1.200 EUR an Bank 1.200 EUR“. Buchungssatz 01.01. (Folgejahr): „Mietaufwand 1.200 EUR an Aktive Rec…

4.Das Gegenstück zur ARAP ist die Passive Rechnungsabgrenzung, kurz PRAP. Hier hat unser Unternehmen bereits eine Einnahme erhalten, die wirtschaftlich aber erst in der nächsten Periode zu einem Ertrag wird. Stell dir vor, ein Mieter zahlt uns im Dezember die Miete für Januar und Februar des Folgejahres im Voraus. Wir haben das Geld bereits auf dem Konto, aber der Ertrag aus der Vermietung entsteht erst im neuen Jahr. Um das periodengerecht abzugrenzen, buchen wir zum Jahresende: „Bank an Passive Rechnungsabgrenzung“ über den Teil der Miete, der das Folgejahr betrifft. Im neuen Jahr lösen wir diesen Posten auf mit „Passive Rechnungsabgrenzung an Mieterträge“. Damit stellen wir sicher, dass der Ertrag im richtigen Geschäftsjahr erscheint.

VisuellEin Buchungssatz für PRAP. Beispiel: „Miete für Januar und Februar im Dezember erhalten (2.400 EUR)“. Buchungssatz 31.12.: „Bank 2.400 EUR an Passive Rechnungsabgrenzung 2.400 EUR“. Buchungssatz 01.01. (Folgejahr): „Passive Rechnungsabgr…

5.Kommen wir nun zu den antizipativen Posten. Diese entstehen, wenn die Leistung im alten Geschäftsjahr erbracht wurde, die Zahlung aber erst im neuen Geschäftsjahr erfolgt. Ein Beispiel hierfür sind die „Sonstigen Forderungen“. Hier hat unser Unternehmen bereits eine Leistung erbracht oder einen Anspruch erworben, der zu einem Ertrag im aktuellen Geschäftsjahr führt, die Zahlung erhalten wir aber erst im nächsten Jahr. Denk an Zinserträge aus einem Darlehen, die erst im Januar des Folgejahres fällig werden, aber das alte Geschäftsjahr betreffen. Zum Jahresende buchen wir: „Sonstige Forderungen an Zinserträge“. Im neuen Jahr, wenn die Zahlung eingeht, buchen wir dann: „Bank an Sonstige Forderungen“. So wird der Ertrag korrekt dem Jahr der Entstehung zugerechnet, auch wenn das Geld später fließt.

VisuellEin Buchungssatz für Sonstige Forderungen. Beispiel: „Zinsen für das aktuelle Jahr (500 EUR) werden erst im Januar fällig“. Buchungssatz 31.12.: „Sonstige Forderungen 500 EUR an Zinserträge 500 EUR“. Buchungssatz bei Zahlung im Folgejahr…

6.Das Gegenstück zu den Sonstigen Forderungen sind die „Sonstigen Verbindlichkeiten“. Hier hat unser Unternehmen bereits eine Leistung erhalten oder eine Verpflichtung begründet, die zu einem Aufwand im aktuellen Geschäftsjahr führt, die Zahlung erfolgt aber erst im nächsten Jahr. Ein klassisches Beispiel sind ausstehende Löhne und Gehälter für den Dezember, die erst im Januar des Folgejahres überwiesen werden. Oder auch Zinsaufwendungen für ein Darlehen, die zwar das alte Geschäftsjahr betreffen, aber erst im neuen Jahr gezahlt werden. Zum Jahresende buchen wir: „Lohn- und Gehaltsaufwand an Sonstige Verbindlichkeiten“. Wenn die Zahlung im neuen Jahr erfolgt, buchen wir: „Sonstige Verbindlichkeiten an Bank“. Damit wird der Aufwand korrekt im Jahr seiner wirtschaftlichen Entstehung erfasst.

VisuellEin Buchungssatz für Sonstige Verbindlichkeiten. Beispiel: „Dezember-Gehälter (15.000 EUR) werden erst im Januar gezahlt“. Buchungssatz 31.12.: „Lohn- und Gehaltsaufwand 15.000 EUR an Sonstige Verbindlichkeiten 15.000 EUR“. Buchungssatz…

7.Fassen wir zusammen: Transitorische Posten betreffen Fälle, in denen die Zahlung vor der Leistung liegt. Hier grenzen wir Rechnungen ab, entweder aktiv als ARAP, wenn wir etwas im Voraus bezahlt haben, oder passiv als PRAP, wenn wir etwas im Voraus erhalten haben. Antizipative Posten hingegen sind Fälle, in denen die Leistung vor der Zahlung liegt. Hier bilden wir Forderungen, wenn wir eine Leistung erbracht haben, aber das Geld noch nicht erhalten haben, oder Verbindlichkeiten, wenn wir eine Leistung erhalten haben, aber noch nicht bezahlt haben. Die Unterscheidung ist entscheidend für die korrekte Darstellung deines Unternehmens im Jahresabschluss. Mit diesem Wissen bist du bestens gerüstet, um Prüfungsfragen zur zeitlichen Abgrenzung sicher zu beantworten. Weiterhin viel Erfolg beim Lernen!

VisuellEine übersichtliche Tabelle mit zwei Spalten „Transitorische Posten“ und „Antizipative Posten“. Für jede Spalte: kurze Definition, Beispiele (ARAP/PRAP vs. Sonstige Forderungen/Verbindlichkeiten), und wann Zahlung vs. Leistung erfolgt. Ü…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die zeitliche Abgrenzung im Jahresabschluss sorgt dafür, dass Erträge und Aufwendungen der richtigen Periode zugeordnet werden, um ein periodengerechtes Bild der Unternehmenslage zu erhalten. Sie unterscheidet zwischen transitorischen und antizipativen Posten, die jeweils spezifische Buchungssätze erfordern.

EINLEITUNG

Die zeitliche Abgrenzung ist ein wesentliches Prinzip der Buchführung, das sicherstellt, dass Erträge und Aufwendungen in dem Geschäftsjahr erfasst werden, in dem sie wirtschaftlich entstanden sind. Dies ist entscheidend für die Erstellung eines korrekten und transparenten Jahresabschlusses, der sowohl für die Unternehmensführung als auch für externe Stakeholder wie Banken und Investoren von Bedeutung ist.

KERNPUNKTE

Es gibt zwei Hauptkategorien der zeitlichen Abgrenzung: transitorische und antizipative Posten. Transitorische Posten entstehen, wenn Zahlungen vor der Leistungserbringung erfolgen. Beispiele sind die aktive Rechnungsabgrenzung (ARAP) für Vorauszahlungen und die passive Rechnungsabgrenzung (PRAP) für Vorauszahlungen von Kunden. Antizipative Posten entstehen, wenn die Leistung vor der Zahlung erfolgt, wie bei sonstigen Forderungen für erbrachte Leistungen oder sonstigen Verbindlichkeiten für erhaltene Leistungen.

PRAXISBEZUG

In der Praxis bedeutet dies, dass ein Unternehmen, das im Dezember die Miete für Januar zahlt, diese Zahlung als ARAP buchen muss, um den Aufwand korrekt dem nächsten Jahr zuzuordnen. Ebenso muss ein Unternehmen, das im Dezember Miete für das nächste Jahr erhält, dies als PRAP buchen, um den Ertrag dem richtigen Jahr zuzuordnen. Ein weiteres Beispiel ist die Buchung von Zinserträgen, die im alten Jahr verdient, aber erst im neuen Jahr gezahlt werden.

FAZIT

Die zeitliche Abgrenzung ist entscheidend für die korrekte Darstellung der finanziellen Lage eines Unternehmens. Sie sorgt für Transparenz und Vergleichbarkeit der Jahresabschlüsse und ist ein unverzichtbares Werkzeug für die ordnungsgemäße Buchführung. Durch die Unterscheidung zwischen transitorischen und antizipativen Posten wird sichergestellt, dass alle Erträge und Aufwendungen periodengerecht erfasst werden.

Ähnliche Wiki-Artikel

Industriekaufmann: Transitorische vs. antizipative Rechnungsabgrenzungsposten – einfach erklärt

Rechnungsabgrenzungsposten sorgen dafür, dass Aufwendungen und Erträge in der Periode erfasst werden, zu der sie wirtschaftlich gehören, unabhängig vom Zeitpunkt des Geldflusses. Transitorische Posten

Steuerfachangestellte: Antizipative Posten in der Buchführung – einfach erklärt

Antizipative Posten sind Abgrenzungsposten im Jahresabschluss, die sicherstellen, dass Erträge und Aufwendungen periodengerecht erfasst werden. Sie betreffen Fälle, in denen die wirtschaftliche Leistu

Industriekaufmann: Zeitliche Abgrenzung von Geschäftsfällen in der Buchführung – einfach erklärt

Die zeitliche Abgrenzung ist ein Grundprinzip der kaufmännischen Buchführung. Sie stellt sicher, dass alle Aufwendungen und Erträge genau der Rechnungsperiode zugeordnet werden, in der sie wirtschaftl

Steuerfachangestellte: Transitorische Rechnungsabgrenzungsposten (RAP) – einfach erklärt

Transitorische Rechnungsabgrenzungsposten (RAP) sind Bilanzposten, die sicherstellen, dass Aufwendungen und Erträge periodengerecht erfasst werden. Das bedeutet, sie werden dem Geschäftsjahr zugerechn

Lernthemen aus anderen Ausbildungen

Büromanagement: Periodengerechte Abgrenzung in der Buchführung für Kaufleute – einfach erklärt

Die periodengerechte Abgrenzung ist ein Grundsatz der ordnungsmäßigen Buchführung. Sie stellt sicher, dass Aufwendungen und Erträge genau der Rechnungsperiode zugerechnet werden, in der sie wirtschaft

Steuerfachangestellte: Zeitliche Abgrenzung für Periodengerechtigkeit im Abschluss – einfach erklärt

Die zeitliche Abgrenzung ist entscheidend, um die Periodengerechtigkeit des Jahresabschlusses sicherzustellen. Sie sorgt dafür, dass Aufwendungen und Erträge genau der Periode zugerechnet werden, in d

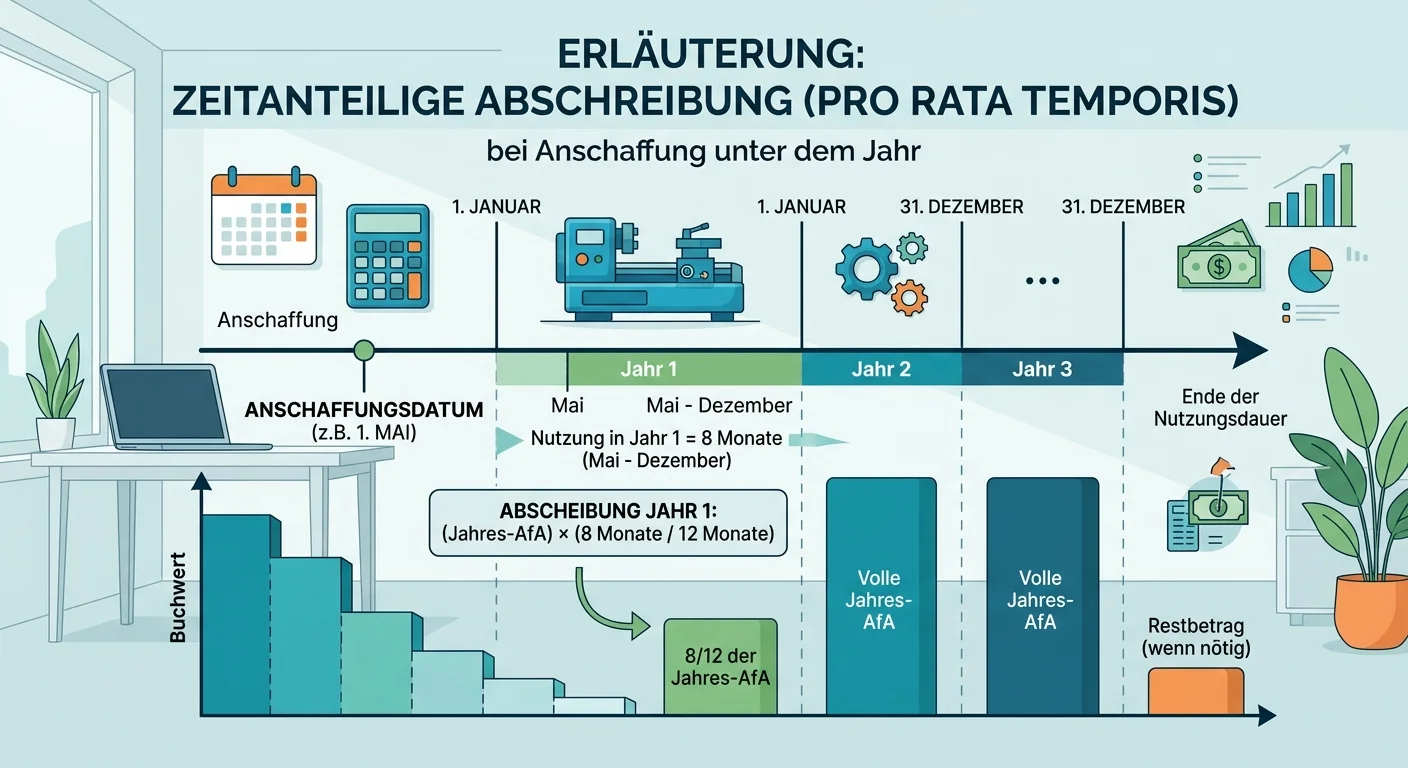

Steuerfachangestellte: Zeitanteilige Abschreibung pro rata temporis – einfach erklärt

Die zeitanteilige Abschreibung, auch 'pro rata temporis' genannt, bedeutet, dass du die jährliche Abschreibung nur für die Monate berechnest, in denen das Anlagegut im Anschaffungsjahr tatsächlich im

Dialogmarketing: Abgrenzungstabelle in der Buchhaltung – einfach erklärt

Stell dir vor, du bist in der Buchhaltung und musst die Einnahmen und Ausgaben für einen bestimmten Zeitraum genau abgrenzen. Eine Abgrenzungstabelle hilft dir dabei, die zeitliche Zuordnung von Einna