Lernmodul

EU-Beschaffung

Besonderheiten der innergemeinschaftlichen Lieferung mit USt-IdNr. und Reverse-Charge-Verfahren.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Innergemeinschaftliche Lieferung – Definition und Merkmale – einfach erklärt

Eine innergemeinschaftliche Lieferung ist eine spezielle Form der Warenlieferung innerhalb der Europäischen Union. Sie liegt vor, wenn ein Unternehmer Waren an einen anderen Unternehmer in einem ander

Steuerfachangestellte: Buchungssatz innergemeinschaftlicher Erwerb Waren – einfach erklärt

Der innergemeinschaftliche Erwerb ist ein spezieller Umsatzsteuertatbestand. Wenn dein Unternehmen Waren von einem Lieferanten aus einem anderen EU-Land erwirbt, muss es die sogenannte Erwerbssteuer (

Groß- und Außenhandel: Innergemeinschaftlicher Erwerb umsatzsteuerlich – einfach erklärt

Der innergemeinschaftliche Erwerb ist ein spezielles umsatzsteuerliches Verfahren für den Warenverkehr innerhalb der EU. Er sorgt dafür, dass die Umsatzsteuer im Land des Käufers anfällt und dort vom

Steuerfachangestellte: Voraussetzungen innergemeinschaftliche Lieferung – einfach erklärt

Eine innergemeinschaftliche Lieferung ist unter bestimmten Voraussetzungen von der deutschen Umsatzsteuer befreit. Das ist wichtig, um eine Doppelbesteuerung zu vermeiden und den freien Warenverkehr i

Lernthemen aus anderen Ausbildungen

Groß- und Außenhandel: Innergemeinschaftliche Lieferung vs. Ausfuhrlieferung – einfach erklärt

Innergemeinschaftliche Lieferungen und Ausfuhrlieferungen sind beides steuerbefreite Umsätze in Deutschland, unterscheiden sich aber grundlegend im Empfängerland und den Details der Umsatzsteuerbehand

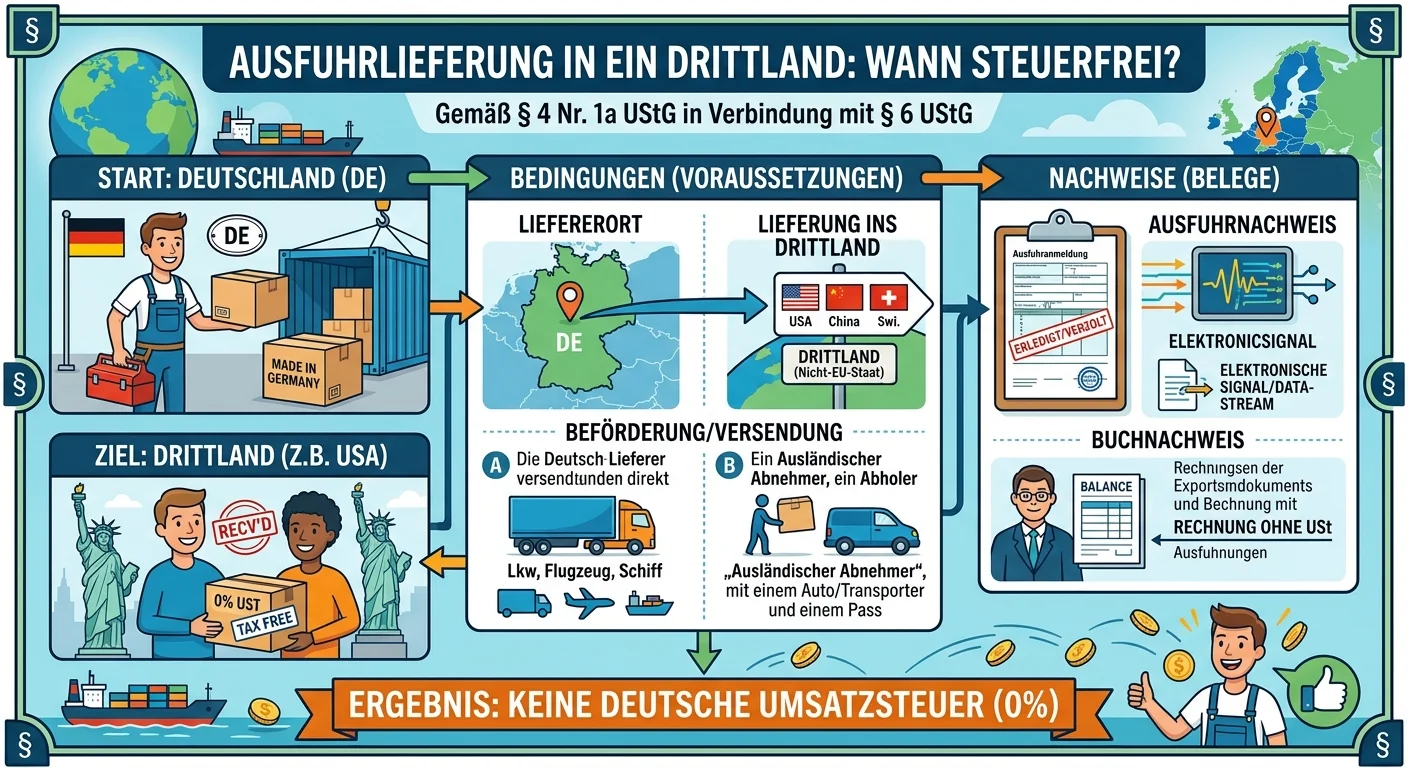

Steuerfachangestellte: Ausfuhrlieferung Drittland steuerfrei nach UStG – einfach erklärt

Eine Ausfuhrlieferung in ein Drittland ist steuerfrei nach § 4 Nr. 1a UStG in Verbindung mit § 6 UStG, wenn die Ware tatsächlich aus dem Zollgebiet der Europäischen Union in ein Drittland gelangt und

Groß- und Außenhandel: Reverse-Charge-Verfahren bei Bauleistungen – einfach erklärt

Das Reverse-Charge-Verfahren, auch Umkehr der Steuerschuldnerschaft genannt, ist eine Sonderregelung im Umsatzsteuerrecht. Normalerweise stellt der leistende Unternehmer eine Rechnung mit ausgewiesene

Steuerfachangestellte: Umsatzsteuer bei innergemeinschaftlicher Lieferung – einfach erklärt

Die Umsatzsteuer entsteht bei einer innergemeinschaftlichen Lieferung grundsätzlich mit Ablauf des Voranmeldungszeitraums, in dem die Lieferung ausgeführt wurde. Das ist der Regelfall der sogenannten