Lernmodul

Anlagevermögen bewerten

Anschaffungs- oder Herstellungskosten als Obergrenze und planmäßige Wertminderung.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Industriekaufmann: Planmäßige Wertminderung des Anlagevermögens – einfach erklärt

Die planmäßige Wertminderung des Anlagevermögens ist ein zentraler Begriff aus der Buchhaltung und Kostenrechnung. Sie beschreibt den Wertverlust von Vermögensgegenständen (wie Maschinen, Fahrzeuge, G

Steuerfachangestellte: Bewegliches vs. unbewegliches Anlagevermögen – einfach erklärt

Bewegliches Anlagevermögen sind Wirtschaftsgüter, die ohne wesentliche Beeinträchtigung ihres Wesens oder ihrer Funktion von einem Ort zum anderen bewegt werden können. Dazu gehören Maschinen, Fahrzeu

Büromanagement: Wertminderungen von Anlagegütern buchhalterisch erfassen – einfach – einfach erklärt

Wertminderungen von Anlagegütern werden buchhalterisch als Abschreibungen (Absetzung für Abnutzung, AfA) erfasst. Das bedeutet, die Anschaffungskosten eines Vermögensgegenstandes werden systematisch ü

Einzelhandel: Planmäßige Abschreibungen auf Anlagegüter – einfach erklärt

Planmäßige Abschreibungen sind die systematische Erfassung des Wertverzehrs von Anlagegütern über deren geschätzte Nutzungsdauer. Sie dienen dazu, den tatsächlichen Wertverlust von Vermögensgegenständ

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Gemildertes Niederstwertprinzip im Anlagevermögen – einfach erklärt

Das gemilderte Niederstwertprinzip ist eine Bewertungsregel für das Anlagevermögen im Handelsrecht (§ 253 Abs. 3 HGB). Es besagt, dass Vermögensgegenstände des Anlagevermögens höchstens mit ihren Ansc

Steuerfachangestellte: Anschaffungswertprinzip bei Wirtschaftsgütern – einfach erklärt

Das Anschaffungswertprinzip besagt, dass ein Wirtschaftsgut höchstens mit seinen Anschaffungskosten in der Bilanz angesetzt werden darf. Es ist ein zentrales Bewertungsprinzip im Handels- und Steuerre

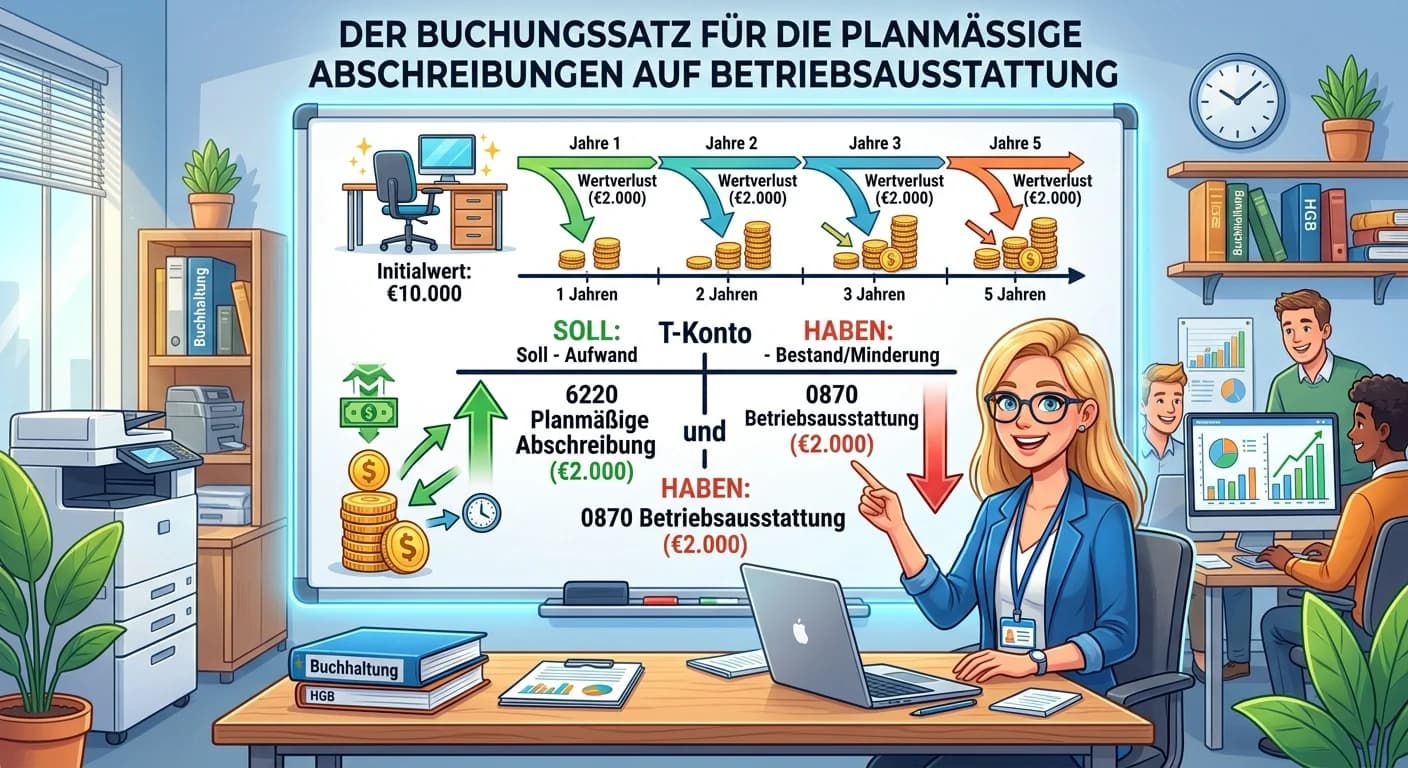

Steuerfachangestellte: Buchungssatz planmäßige Abschreibung Betriebsausstattung – einfach erklärt

Der Buchungssatz für die planmäßige Abschreibung auf eine Betriebsausstattung lautet: 'Abschreibungen auf Sachanlagen' an 'Betriebsausstattung'. Dabei wird der Wertverlust als Aufwand erfasst und glei

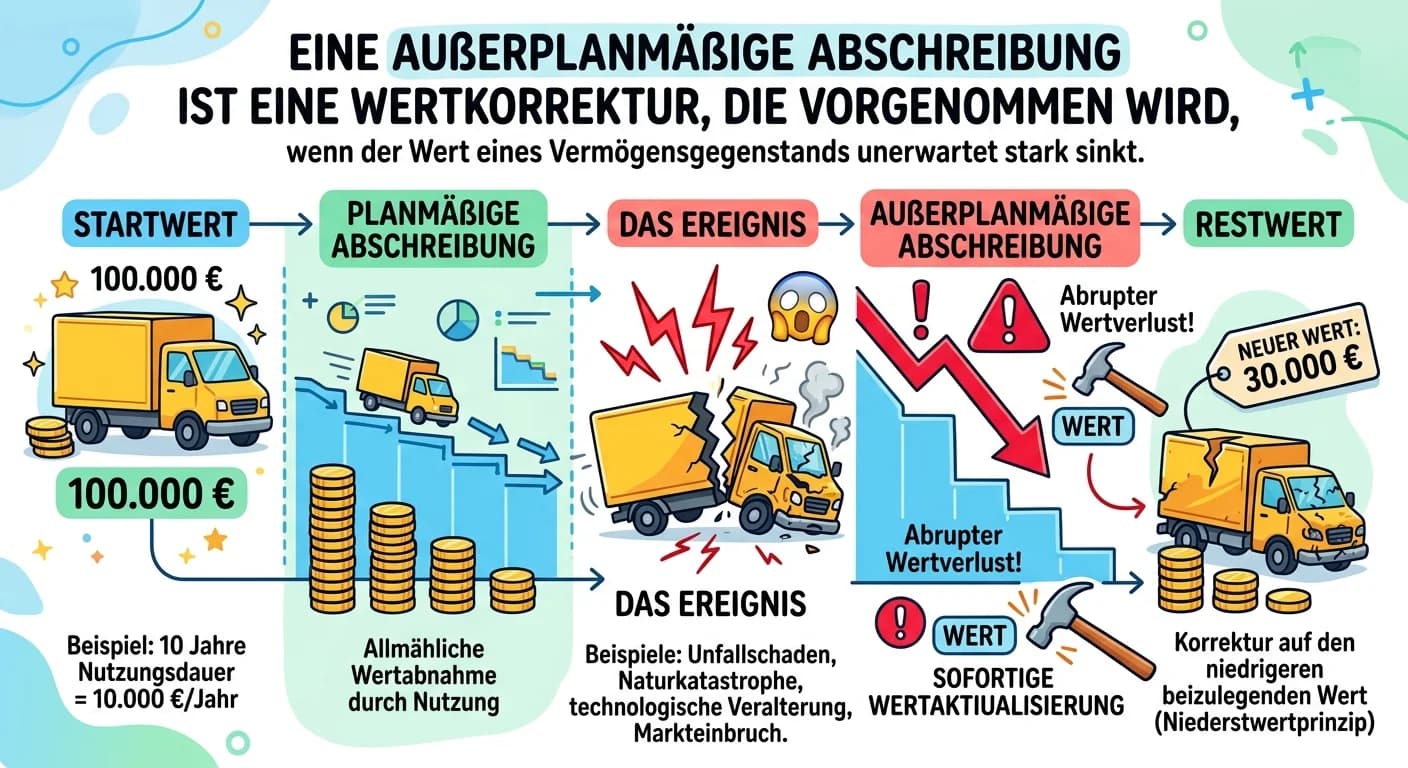

Steuerfachangestellte: Außerplanmäßige Abschreibung – Definition und Vornahme – einfach erklärt

Eine außerplanmäßige Abschreibung ist eine Wertkorrektur, die vorgenommen wird, wenn ein Vermögensgegenstand (z.B. eine Maschine, ein Gebäude oder ein Patent) einen unerwarteten und voraussichtlich da