Lernmodul

Anlagenquote und Umlaufquote

Strukturkennziffern der Aktivseite zur Beurteilung der Vermögenszusammensetzung.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

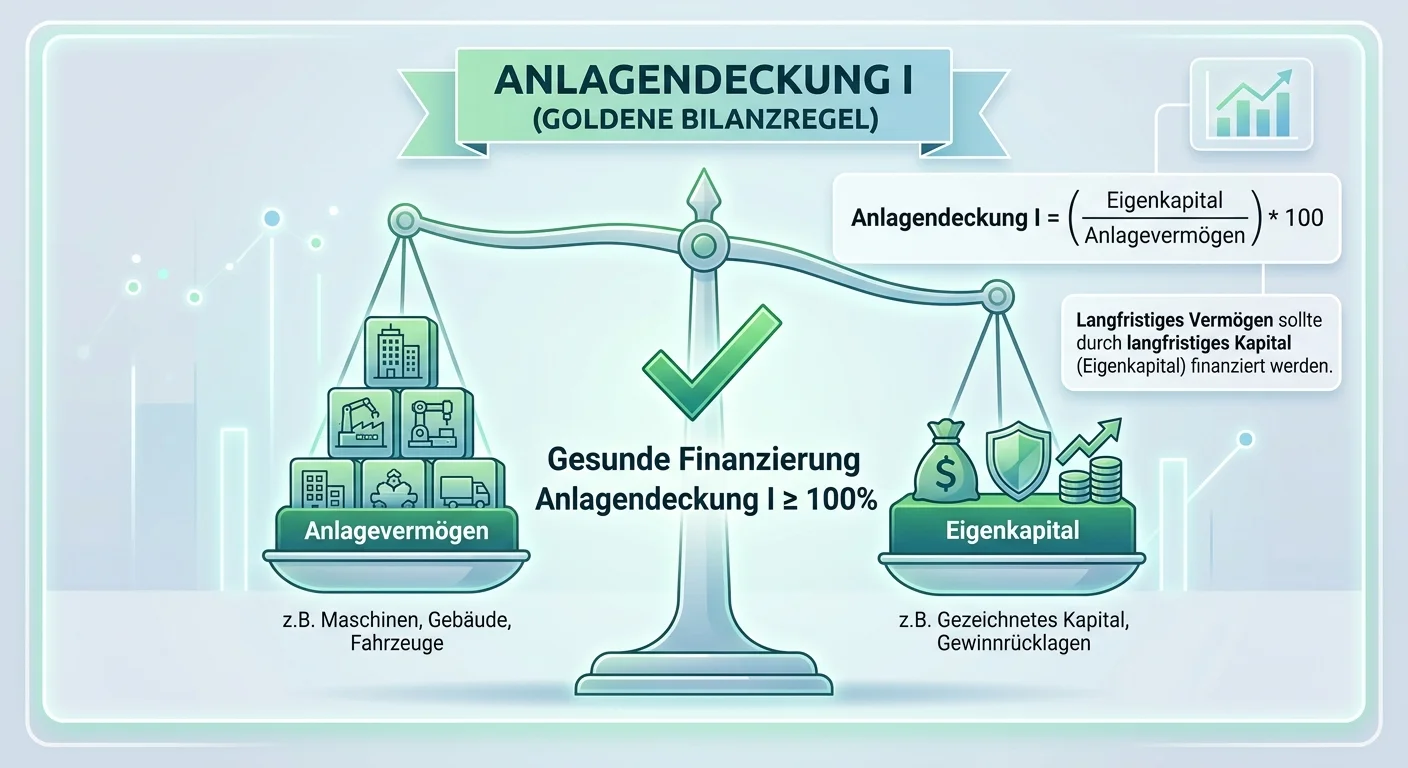

Industriekaufmann: Anlagendeckung I als Kennzahl der Anlagenfinanzierung – einfach erklärt

Die Anlagendeckung I, auch Goldene Bilanzregel im engeren Sinne genannt, zeigt dir, zu welchem Prozentsatz das Anlagevermögen (z.B. Maschinen, Gebäude, Grundstücke) durch das Eigenkapital deines Unter

Einzelhandel: Anlagevermögen vs. Umlaufvermögen – einfach erklärt

Anlagevermögen und Umlaufvermögen sind die zwei Hauptkategorien auf der Aktivseite der Bilanz und unterscheiden sich primär durch ihre Verweildauer im Unternehmen. Das Anlagevermögen dient dem Betrieb

Steuerfachangestellte: Anlagendeckung I Kennzahl – einfach erklärt

Die Anlagendeckung I, auch als Goldene Bilanzregel bekannt, gibt an, zu welchem Anteil das Anlagevermögen (z.B. Maschinen, Gebäude) durch Eigenkapital finanziert ist. Ein hoher Wert (ideal > 70-100%)

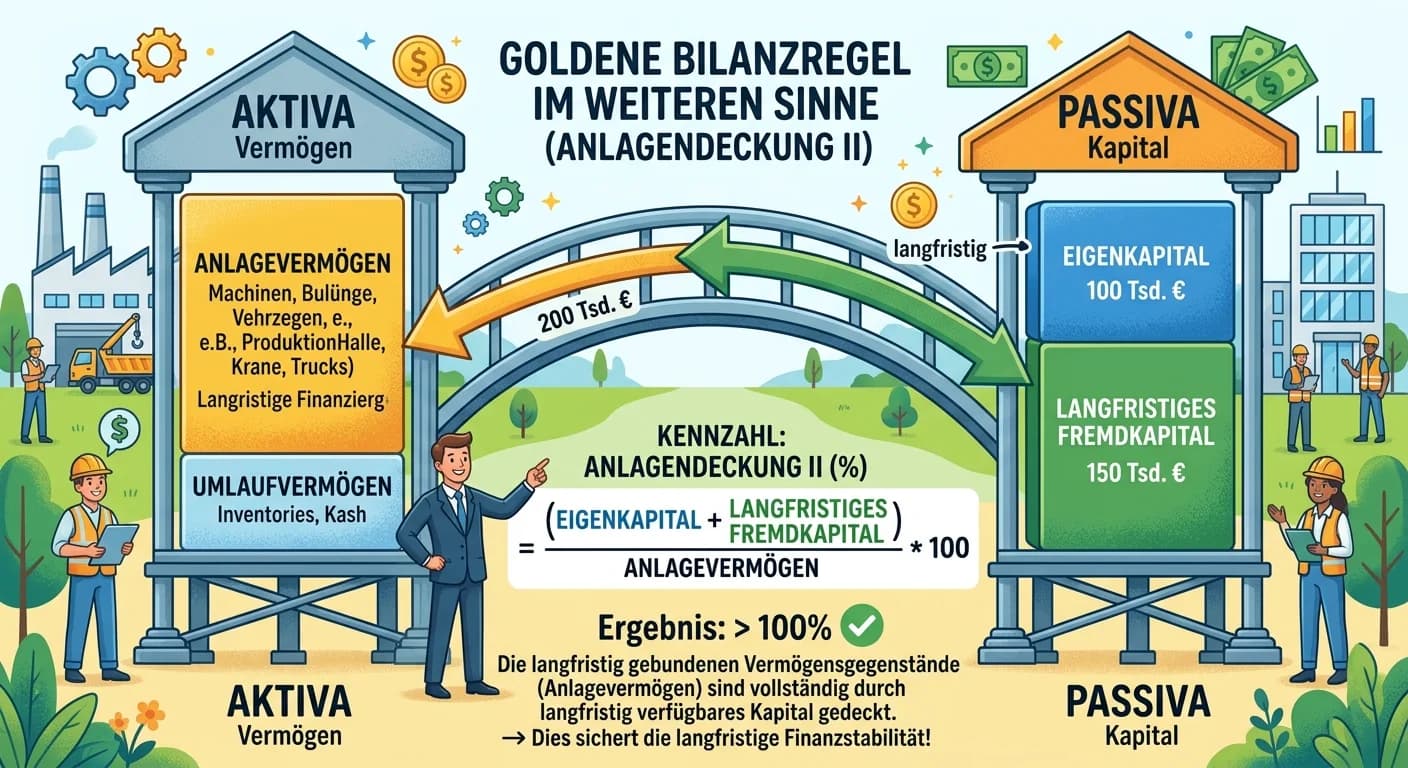

Steuerfachangestellte: Anlagendeckung II (Goldene Bilanzregel) – einfach erklärt

Die Anlagendeckung II, auch als 'Goldene Bilanzregel im weiteren Sinne' bekannt, zeigt dir, inwieweit das Anlagevermögen eines Unternehmens durch Eigenkapital und langfristiges Fremdkapital gedeckt is

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Anzahlungen auf Anlagen buchen – einfach erklärt

Anzahlungen auf Anlagen sind Vorauszahlungen für zukünftige, langfristig genutzte Vermögensgegenstände (Anlagegüter). Sie werden als aktiver Posten im Anlagevermögen ausgewiesen. Der Clou dabei ist, d

Dialogmarketing: Bilanzgliederung Aktiv- & Passivseite – einfach erklärt

Eine Bilanz wird in zwei Hauptseiten gegliedert: die Aktivseite und die Passivseite. Auf der Aktivseite werden alle Vermögenswerte des Unternehmens aufgeführt, also alles, was das Unternehmen besitzt,

Dialogmarketing: Bilanzgliederung Aktiv- & Passivseite – einfach erklärt

Eine Bilanz wird in zwei Hauptseiten gegliedert: die Aktivseite und die Passivseite. Auf der Aktivseite werden alle Vermögenswerte des Unternehmens aufgeführt, also alles, was das Unternehmen besitzt,

Steuerfachangestellte: Aktive & passive Bestandskonten: Vermögen und Kapital – einfach erklärt

Bestandskonten sind Konten, die Vermögenswerte (Aktiva) und Kapital (Passiva) eines Unternehmens erfassen. Sie spiegeln die Struktur der Bilanz wider. Aktive Bestandskonten stehen auf der Aktivseite d