Lernmodul

Umsatzsteuer im E-Commerce

Umsatzsteuersätze, Netto- und Bruttopreise sowie Berechnungsgrundlagen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video! Als angehende Kaufleute im E-Commerce ist es unerlässlich, die Grundlagen der Umsatzsteuer zu verstehen. Sie begegnet uns täglich, ob beim Online-Einkauf oder beim Anlegen neuer Produkte in unserem Shop. Heute tauchen wir gemeinsam in die Welt der Umsatzsteuer ein und klären, was Netto- und Bruttopreise bedeuten und wie wir sie korrekt berechnen.

Lernziele

- Du kannst die Rolle der Umsatzsteuer als Verbrauchssteuer erklären und ihre Bedeutung für den E-Commerce einordnen, inklusive der Rolle der Vorsteuer.

- Du bist in der Lage, Netto- und Bruttopreise korrekt zu unterscheiden und die Umsatzsteuer in beide Richtungen zu berechnen.

- Du verstehst die Anforderungen an die Preisauszeichnung und Rechnungsstellung im Online-Handel.

1.Stell dir vor, du pflegst neue Produkte in deinen Online-Shop ein oder überprüfst die Preise der Konkurrenz. Überall begegnen dir Zahlen: mal mit dem Zusatz „inkl. MwSt.“, mal „zzgl. MwSt.“. Diese kleine Abkürzung – Mehrwertsteuer – ist im E-Commerce von zentraler Bedeutung. Sie beeinflusst nicht nur, wie wir Preise auszeichnen und wahrnehmen, sondern auch unsere gesamte Preiskalkulation und Rechnungsstellung. Die korrekte Handhabung der Umsatzsteuer ist entscheidend für die Transparenz gegenüber unseren Kunden und um rechtlich auf der sicheren Seite zu sein. Lass uns gemeinsam erkunden, wie diese Steuer funktioniert und warum sie für uns im E-Commerce so wichtig ist.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Person schaut auf einen Laptop-Bildschirm, der einen gut gestalteten Online-Shop mit verschiedenen Produkten und Preisen anzeigt. Der Fokus liegt auf den Preisen, die deutlich als 'inkl. M…

2.Die Umsatzsteuer, oft auch als Mehrwertsteuer bezeichnet, ist eine Steuer, die auf den Verkauf von fast allen Waren und Dienstleistungen erhoben wird. Ihr Hauptzweck ist die Finanzierung öffentlicher Ausgaben. Sie ist eine sogenannte Verbrauchssteuer, was bedeutet, dass letztendlich der Endverbraucher die Steuerlast trägt. Wir als Unternehmen im E-Commerce agieren dabei als eine Art Inkassostelle für das Finanzamt. Wir schlagen die Umsatzsteuer auf unsere Verkaufspreise auf, ziehen sie von unseren Kunden ein – diese nennen wir Ausgangsumsatzsteuer. Gleichzeitig zahlen wir selbst Umsatzsteuer, wenn wir Waren oder Dienstleistungen für unser Geschäft einkaufen, beispielsweise Büromaterial oder neue Produkte von Lieferanten. Diese gezahlte Umsatzsteuer bezeichnen wir als Vorsteuer. Das Besondere ist: Wir dürfen die gezahlte Vorsteuer von der eingenommenen Ausgangsumsatzsteuer abziehen. Nur die Differenz, die sogenannte Umsatzsteuerzahllast, führen wir dann an das Finanzamt ab. Nehmen wir an, wir haben 1000 Euro Umsatzsteuer von Kunden eingenommen und 300 Euro Vorsteuer an Lieferanten gezahlt. Dann müssen wir nur 700 Euro an das Finanzamt überweisen.

VisuellTitel 'Was ist Umsatzsteuer und Vorsteuer?', mit Kernpunkten: 'Definition USt: Steuer auf Waren/Dienstleistungen', 'Zweck: Finanzierung öffentlicher Ausgaben', 'Rolle: Verbrauchssteuer, Endverbraucher trägt Last', 'Unternehmen: Inkassost…

3.Im E-Commerce ist die Unterscheidung zwischen Netto- und Bruttopreis essenziell. Der Nettopreis ist der Preis einer Ware oder Dienstleistung ohne die Umsatzsteuer. Er ist die Basis für unsere eigene Preiskalkulation und für Geschäfte mit anderen Unternehmen, also im B2B-Bereich, oft die relevante Angabe. Der Bruttopreis hingegen ist der Endpreis, den der Kunde tatsächlich bezahlt, da er die Umsatzsteuer bereits enthält. Für Endverbraucher, also im B2C-Bereich, ist die Angabe des Bruttopreises im Online-Shop gesetzlich vorgeschrieben. Es ist wichtig, dass du diese beiden Begriffe klar trennen kannst, denn Fehler hierbei können zu falschen Preisauszeichnungen, ungenauen Kalkulationen und im schlimmsten Fall zu rechtlichen Problemen führen.

VisuellTitel 'Netto- vs. Bruttopreis', mit zwei Spalten. Linke Spalte 'Nettopreis': 'Preis ohne Umsatzsteuer', 'Basis für die eigene Kalkulation', 'Relevant für B2B'. Rechte Spalte 'Bruttopreis': 'Preis inklusive Umsatzsteuer', 'Endpreis für de…

4.Nicht alle Produkte und Dienstleistungen unterliegen dem gleichen Umsatzsteuersatz. In Deutschland gibt es in der Regel einen allgemeinen und einen ermäßigten Steuersatz. Der allgemeine Satz gilt für die meisten Waren und Dienstleistungen, während der ermäßigte Satz auf bestimmte Güter des täglichen Bedarfs oder kulturelle Leistungen angewendet wird. Es ist entscheidend, den korrekten Steuersatz für jedes Produkt in deinem Online-Shop zu kennen und anzuwenden. Ein Buch hat beispielsweise einen anderen Steuersatz als ein Elektronikartikel. Informiere dich immer genau, welcher Satz für deine Produkte gilt, denn die falsche Anwendung kann zu Nachzahlungen oder Problemen bei Betriebsprüfungen führen. Auch im internationalen E-Commerce gelten spezielle Regeln, die wir hier aber nicht vertiefen können.

VisuellTitel 'Umsatzsteuersätze – Nicht immer gleich!', mit zwei unterschiedlichen Steuersätzen (visuell durch Prozentzeichen symbolisiert, aber ohne konkrete Zahlen). Darunter Beispiele für Produkte/Dienstleistungen, die unterschiedlichen Sätz…

5.Kommen wir nun zur Berechnung des Bruttopreises aus dem Nettopreis. Diese ist im E-Commerce besonders wichtig, da wir Endkunden immer den Bruttopreis anzeigen müssen. Die Formel ist einfach: Nettopreis plus die Umsatzsteuer ergibt den Bruttopreis. Nehmen wir an, du hast ein Produkt mit einem Nettopreis von 100 Euro und der allgemeine Umsatzsteuersatz beträgt 19 Prozent. Zuerst berechnest du die Umsatzsteuer: 100 Euro multipliziert mit 0,19 ergibt 19 Euro. Dann addierst du diesen Betrag zum Nettopreis: 100 Euro plus 19 Euro ergibt einen Bruttopreis von 119 Euro. Diesen Betrag zeigst du dann im Online-Shop an. Für deine interne Preiskalkulation ist es entscheidend, den Nettopreis als Basis zu nutzen, um deine Marge festzulegen. Erst danach schlägst du die Umsatzsteuer auf, um den Endkundenpreis zu erhalten. So kannst du sicherstellen, dass deine gewünschte Gewinnspanne nicht durch die Umsatzsteuer geschmälert wird und du gleichzeitig wettbewerbsfähig bleibst. Die korrekte Anwendung dieser Berechnung ist fundamental für eine gesetzeskonforme Preisauszeichnung und eine rentable Preiskalkulation.

VisuellTitel 'Berechnung: Bruttopreis aus Nettopreis', mit einer klaren Formel: 'Nettopreis + Umsatzsteuer = Bruttopreis'. Darunter ein Rechenbeispiel: 'Nettopreis: 100 EUR', 'Umsatzsteuersatz: 19%', 'Berechnung USt: 100 EUR * 0,19 = 19 EUR', '…

6.Genauso wichtig ist die Fähigkeit, den Nettopreis aus einem gegebenen Bruttopreis herauszurechnen. Das ist zum Beispiel relevant, wenn du einen Ziel-Bruttopreis hast, den du am Markt durchsetzen möchtest, und wissen möchtest, welcher Nettopreis darunter liegt, um deine Marge zu bestimmen. Oder wenn du Einkaufspreise von Lieferanten analysierst, die dir Bruttopreise nennen. Um die tatsächlichen Kosten der Ware zu verstehen und verschiedene Angebote objektiv zu vergleichen, musst du die Umsatzsteuer herausrechnen. Die Formel lautet: Bruttopreis geteilt durch Klammer auf eins plus den Umsatzsteuersatz Klammer zu ergibt den Nettopreis. Bleiben wir bei unserem Beispiel: Ein Bruttopreis von 119 Euro und ein Steuersatz von 19 Prozent. Du rechnest 119 Euro geteilt durch Klammer auf 1 plus 0,19 Klammer zu, also 119 Euro geteilt durch 1,19. Das Ergebnis ist 100 Euro. So erhältst du den Nettopreis. Diese Berechnung ist unerlässlich für deine interne Preiskalkulation, die Analyse von Beschaffungskosten und die korrekte Buchführung, da sie dir den reinen Warenwert ohne Steueranteil aufzeigt.

VisuellTitel 'Berechnung: Nettopreis aus Bruttopreis', mit einer klaren Formel: 'Bruttopreis / (1 + Steuersatz) = Nettopreis'. Darunter ein Rechenbeispiel: 'Bruttopreis: 119 EUR', 'Umsatzsteuersatz: 19%', 'Berechnung: 119 EUR / (1 + 0,19) = 119…

7.Die korrekte Preisauszeichnung in deinem Online-Shop ist nicht nur eine Frage der Fairness, sondern eine gesetzliche Pflicht. Für Endverbraucher müssen die Preise immer als Bruttopreise, also inklusive der Umsatzsteuer, ausgewiesen werden. Auch der Hinweis auf eventuell anfallende Versandkosten ist unerlässlich. Auf Rechnungen, die wir an Kunden verschicken, muss die Umsatzsteuer separat ausgewiesen werden – mit dem Nettobetrag, dem Steuersatz und dem Steuerbetrag. Diese Transparenz ist nicht nur für den Kunden wichtig, sondern auch für unsere eigene Buchhaltung und die Abführung der Umsatzsteuer an das Finanzamt. Eine fehlerhafte Preisauszeichnung kann zu Abmahnungen und hohen Strafen führen, daher ist hier höchste Sorgfalt geboten.

VisuellGeneriere ein fotorealistisches Bild: Ein Online-Shop-Backend oder ein Büroarbeitsplatz, auf dem ein Bildschirm eine Produktseite mit Preisauszeichnung zeigt (z.B. '119,00 EUR inkl. MwSt.'). Daneben liegt eine ausgedruckte Rechnung, auf…

8.Fassen wir zusammen: Die Umsatzsteuer ist eine Verbrauchssteuer, die der Endverbraucher trägt, aber wir als Unternehmen abführen. Du hast gelernt, dass wir die Vorsteuer, die wir selbst zahlen, von der eingenommenen Umsatzsteuer abziehen dürfen, um unsere tatsächliche Zahllast zu ermitteln. Du kannst den Unterschied zwischen Netto- und Bruttopreis erkennen und beide voneinander berechnen. Die korrekte Preisauszeichnung im Online-Shop mit Bruttopreisen und die detaillierte Ausweisung der Umsatzsteuer auf Rechnungen sind nicht nur für die Transparenz, sondern auch aus rechtlicher Sicht unverzichtbar. Dieses Wissen ist für dich als Kaufmann oder Kauffrau im E-Commerce von grundlegender Bedeutung. Es hilft dir bei der Preiskalkulation, der Rechnungsstellung und dem Vermeiden von Fehlern, die teuer werden könnten. Bleibe am Ball, denn die Umsatzsteuer ist ein ständiger Begleiter in deinem Berufsalltag.

VisuellTitel 'Dein Wissen im Überblick', mit einer Checkliste der wichtigsten Punkte: 'Umsatzsteuer = Verbrauchssteuer', 'Vorsteuerabzug verstehen', 'Netto vs. Brutto', 'Berechnungen beherrschen', 'Korrekte Preisauszeichnung', 'Wichtig für Prei…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hey du! Heute tauchen wir tief in die praktischen Berechnungen der Umsatzsteuer im E-Commerce ein. Wir schauen uns ein konkretes Beispiel an, das dir hilft, die Grundlagen aus dem Erklärvideo direkt anzuwenden. Bereit, dein Wissen zu testen und zu festigen?

Lernziele

- Den korrekten Bruttopreis für ein Produkt im Online-Shop aus dem Nettopreis berechnen können.

- Die abziehbare Vorsteuer aus einer Dienstleistungsrechnung korrekt ermitteln können.

1.Stell dir vor, du betreibst einen deutschen Online-Shop und möchtest ein Smart Home Gerät verkaufen. Der Nettopreis, also der Preis ohne Umsatzsteuer, beträgt 84,03 Euro. Deine erste Aufgabe ist es, den Bruttopreis zu berechnen, den du im Shop ausweisen musst. Gleichzeitig hast du eine Rechnung über 595,00 Euro brutto für eine Marketingdienstleistung von einer deutschen Agentur erhalten und möchtest die Vorsteuer korrekt abziehen. Lass uns das Schritt für Schritt durchgehen.

VisuellMit dem Szenario: 'E-Commerce-Händler verkauft Produkt: Nettopreis 84,03 €. Marketingdienstleistung erhalten: Bruttopreis 595,00 €. Steuersatz 19%.' und den Fragen: '1. Bruttopreis Produkt? 2. Vorsteuer Marketingdienstleistung?'

2.Beginnen wir mit der Berechnung des Bruttopreises für dein Smart Home Gerät. Im B2C-Online-Shop müssen wir immer den Bruttopreis anzeigen, da der Kunde die Umsatzsteuer direkt zahlt. Die Formel dafür ist einfach: Nettopreis multipliziert mit dem Faktor (1 + Steuersatz). Da wir in Deutschland sind und es ein Standardprodukt ist, verwenden wir den Steuersatz von 19 Prozent. Diesen addieren wir zur 1, um den Multiplikator zu erhalten.

VisuellMit der Überschrift '1. Bruttopreis für das Produkt' und der Formel: 'Bruttopreis = Nettopreis * (1 + Steuersatz)' sowie 'Steuersatz = 19%'

3.Setzen wir nun die Werte in unsere Formel ein. Der Nettopreis beträgt 84,03 Euro. Der Steuersatz ist 19 Prozent, also 0,19. Wir rechnen also 84,03 Euro mal (1 plus 0,19). Das ergibt 84,03 Euro mal 1,19. Das Ergebnis ist der Bruttopreis, den du im Online-Shop ausweisen musst. Achte immer darauf, den korrekten Steuersatz für dein Produkt und Land zu verwenden.

VisuellMit der Berechnung: 'Bruttopreis = 84,03 € * (1 + 0,19)' und 'Bruttopreis = 84,03 € * 1,19 = 100,00 € (gerundet)'

4.Kommen wir nun zum zweiten Teil unserer Aufgabe: der Marketingdienstleistung. Du hast eine Rechnung über 595,00 Euro brutto erhalten und möchtest die darin enthaltene Vorsteuer abziehen. Damit wir die Vorsteuer berechnen können, müssen wir zuerst den Nettopreis der Dienstleistung ermitteln. Die Vorsteuer ist der Betrag, den du als Unternehmen an das Finanzamt zurückfordern kannst, weil du ihn selbst beim Einkauf bezahlt hast.

VisuellMit der Überschrift '2. Vorsteuer für die Marketingdienstleistung' und der Formel: 'Nettopreis = Bruttopreis / (1 + Steuersatz)' sowie 'Ziel: Vorsteuerabzug'

5.Um den Nettopreis der Marketingdienstleistung zu finden, nutzen wir die umgekehrte Formel. Wir teilen den Bruttopreis durch den Faktor (1 plus Steuersatz). Die Marketingdienstleistung kommt von einer deutschen Agentur, also wenden wir auch hier den deutschen Standardsteuersatz von 19 Prozent an. Wir teilen also die 595,00 Euro durch den Faktor 1,19, um den Nettopreis zu erhalten.

VisuellMit der Berechnung: 'Nettopreis_Dienstleistung = 595,00 € / (1 + 0,19)' und 'Nettopreis_Dienstleistung = 595,00 € / 1,19 = 500,00 €'

6.Nachdem wir den Nettopreis der Marketingdienstleistung von 500,00 Euro ermittelt haben, ist es ganz einfach, die abziehbare Vorsteuer zu berechnen. Die Vorsteuer ist schlicht die Differenz zwischen dem Bruttopreis, den du bezahlt hast, und dem Nettopreis der Dienstleistung. Du kannst diese 95 Euro dann in deiner Umsatzsteuervoranmeldung vom Finanzamt zurückfordern oder mit deiner eingenommenen Umsatzsteuer verrechnen.

VisuellMit der Berechnung: 'Vorsteuer = Bruttopreis_Dienstleistung - Nettopreis_Dienstleistung' und 'Vorsteuer = 595,00 € - 500,00 € = 95,00 €'

7.Fassen wir unsere Zwischenergebnisse zusammen: Für dein Smart Home Gerät musst du einen Bruttopreis von 100,00 Euro im Shop ausweisen. Für die erhaltene Marketingdienstleistung kannst du 95,00 Euro als Vorsteuer geltend machen. Diese Berechnungen sind entscheidend für die korrekte Preisgestaltung und die Liquidität deines Unternehmens. Es ist wichtig, hier präzise zu sein, um keine Fehler zu machen, die das Finanzamt beanstanden könnte.

VisuellMit den Überschriften 'Zwischenergebnisse' und den Punkten: 'Bruttopreis Produkt: 100,00 €', 'Vorsteuer Dienstleistung: 95,00 €'

8.Herzlichen Glückwunsch, du hast die Berechnungen erfolgreich durchgeführt! Stell dir die Umsatzsteuer wie eine 'Mautgebühr' vor: Du sammelst sie von deinen Kunden ein und gibst sie gesammelt an das Finanzamt weiter. Gleichzeitig kannst du die Maut, die du selbst beim Einkauf bezahlt hast, als Vorsteuer verrechnen. Ein häufiger Fehler ist die Verwechslung von Netto- und Bruttopreis im B2C-Shop oder die Anwendung des falschen Steuersatzes. Bei grenzüberschreitenden Verkäufen innerhalb der EU wird es durch das OSS-Verfahren noch komplexer. Bleib dran und übe weiter!

VisuellMit der Überschrift 'Zusammenfassung & Häufiger Fehler'. Zeige den gesamten Rechenweg: 'Produkt: 84,03 € * 1,19 = 100,00 € Bruttopreis'. 'Dienstleistung: 595,00 € / 1,19 = 500,00 € Nettopreis; 595,00 € - 500,00 € = 95,00 € Vorsteuer'. Fü…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Das Video behandelt die Grundlagen der Umsatzsteuer im E-Commerce, erklärt die Unterschiede zwischen Netto- und Bruttopreisen und deren Berechnung. Es beleuchtet die Rolle der Umsatzsteuer als Verbrauchssteuer und deren Bedeutung für die Preisauszeichnung und Rechnungsstellung.

EINLEITUNG

Die Umsatzsteuer ist ein zentraler Bestandteil des E-Commerce, der sowohl die Preisauszeichnung als auch die Rechnungsstellung beeinflusst. Sie ist eine Verbrauchssteuer, die letztlich vom Endverbraucher getragen wird, während Unternehmen als Inkassostellen für das Finanzamt fungieren.

KERNPUNKTE

Die Umsatzsteuer, auch Mehrwertsteuer genannt, wird auf fast alle Waren und Dienstleistungen erhoben. Unternehmen im E-Commerce schlagen diese auf ihre Verkaufspreise auf und ziehen sie von den Kunden ein. Die gezahlte Vorsteuer kann von der eingenommenen Umsatzsteuer abgezogen werden, um die Zahllast zu ermitteln. Der Nettopreis ist der Preis ohne Umsatzsteuer, während der Bruttopreis diese bereits enthält. Die korrekte Berechnung und Auszeichnung dieser Preise ist entscheidend für die Transparenz und rechtliche Sicherheit.

PRAXISBEZUG

Ein Unternehmen verkauft ein Produkt mit einem Nettopreis von 100 Euro bei einem Umsatzsteuersatz von 19%. Die Umsatzsteuer beträgt 19 Euro, was zu einem Bruttopreis von 119 Euro führt. Diese Preisauszeichnung ist im B2C-Bereich gesetzlich vorgeschrieben. Im B2B-Bereich ist oft der Nettopreis relevant.

FAZIT

Die korrekte Handhabung der Umsatzsteuer ist für Kaufleute im E-Commerce unerlässlich, um rechtliche Probleme zu vermeiden und eine transparente Preiskalkulation zu gewährleisten. Das Verständnis der Unterschiede zwischen Netto- und Bruttopreisen sowie die Fähigkeit, diese korrekt zu berechnen, sind grundlegende Kompetenzen.

Ähnliche Wiki-Artikel

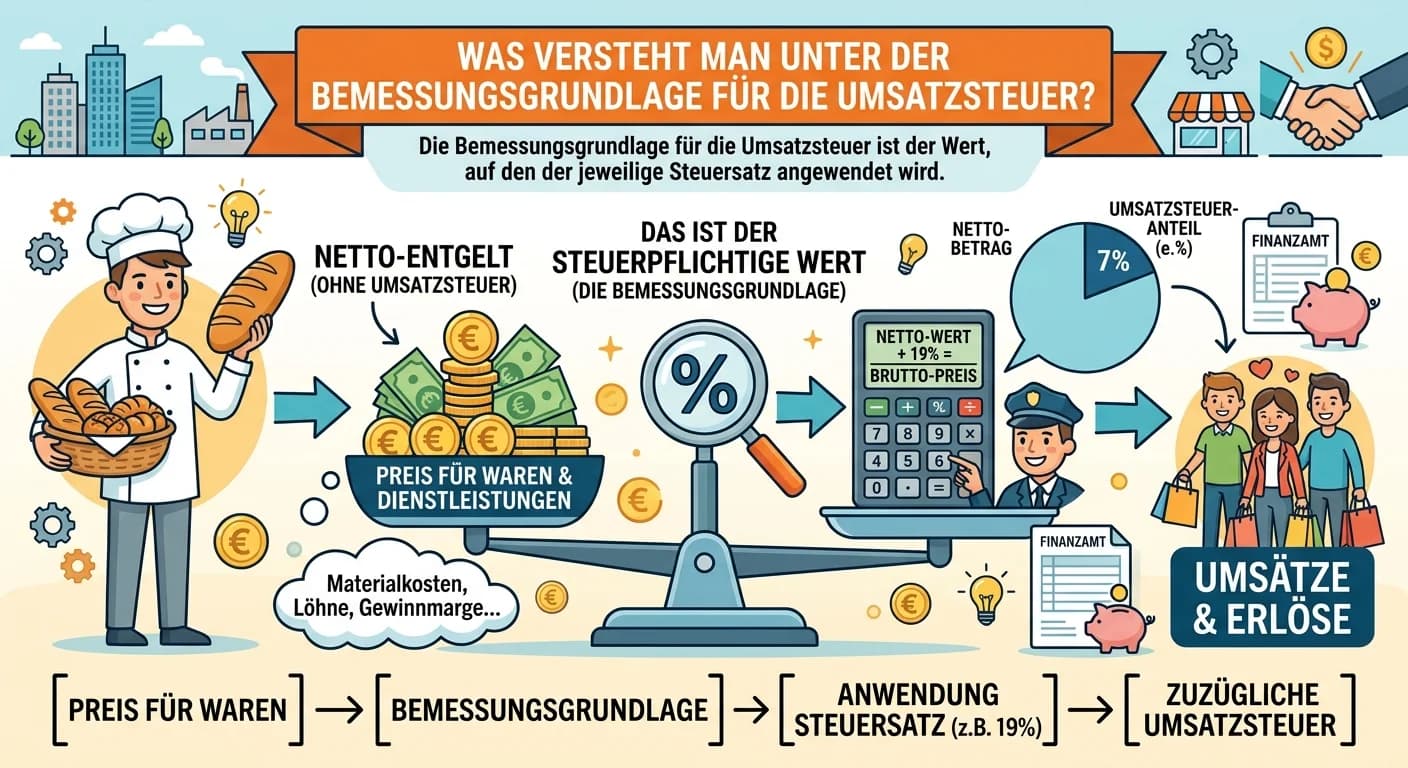

Steuerfachangestellte: Bemessungsgrundlage Umsatzsteuer: Definition und Berechnung – einfach erklärt

Die Bemessungsgrundlage für die Umsatzsteuer ist der Wert, auf den der jeweilige Umsatzsteuersatz angewendet wird, um den Umsatzsteuerbetrag zu ermitteln. In den meisten Fällen ist dies das Entgelt, d

Einzelhandel: Umsatzsteuer Bedeutung & Sätze im Einzelhandel – einfach erklärt

Stell dir vor, du bist im Einzelhandel tätig und verkaufst Produkte an Kunden. Die Umsatzsteuer ist ein wichtiger Bestandteil des Preises, den die Kunden zahlen. Sie sorgt dafür, dass der Staat Einnah

Einzelhandel: Umsatzsteuer in der Buchführung behandeln – einfach erklärt

Die Umsatzsteuer ist eine Verbrauchssteuer, die letztendlich vom Endverbraucher getragen wird. Dein Betrieb fungiert dabei lediglich als 'Sammelstelle' für das Finanzamt. Beim Einkauf von Waren oder D

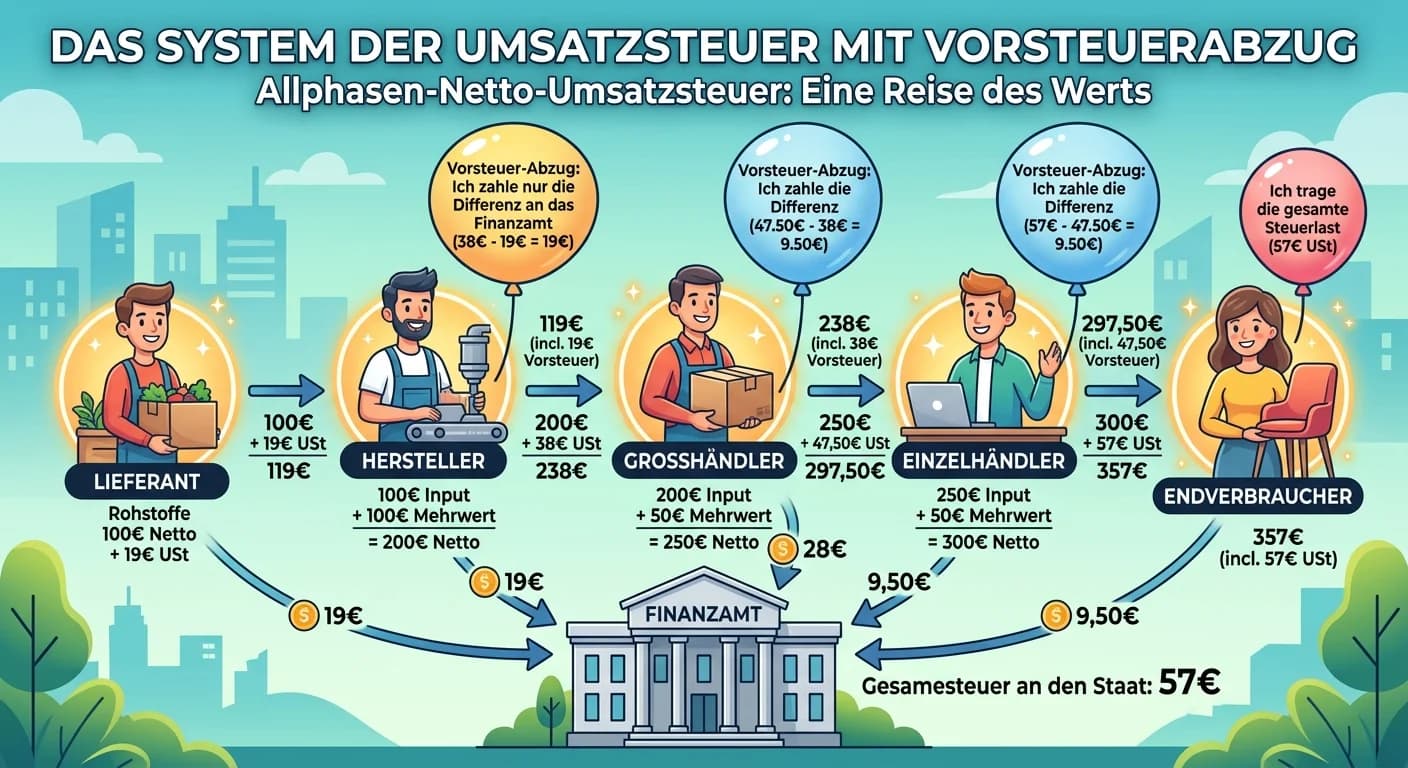

Steuerfachangestellte: Erläutern Sie das System der Umsatzsteuer mit Vorsteuerabzu – einfach erklärt

Das System der Umsatzsteuer mit Vorsteuerabzug, auch Allphasen-Netto-Umsatzsteuer genannt, ist ein zentrales Element des deutschen Steuersystems. Es stellt sicher, dass die Umsatzsteuer letztendlich v

Lernthemen aus anderen Ausbildungen

Einzelhandel: Vorsteuer und Umsatzsteuer bei Wareneinkauf und -verkauf – einfach erklärt

Die Vorsteuer ist die Mehrwertsteuer, die dein Unternehmen beim Einkauf von Waren oder Dienstleistungen an seine Lieferanten zahlt. Sie ist ein durchlaufender Posten und kann vom Finanzamt zurückgefor

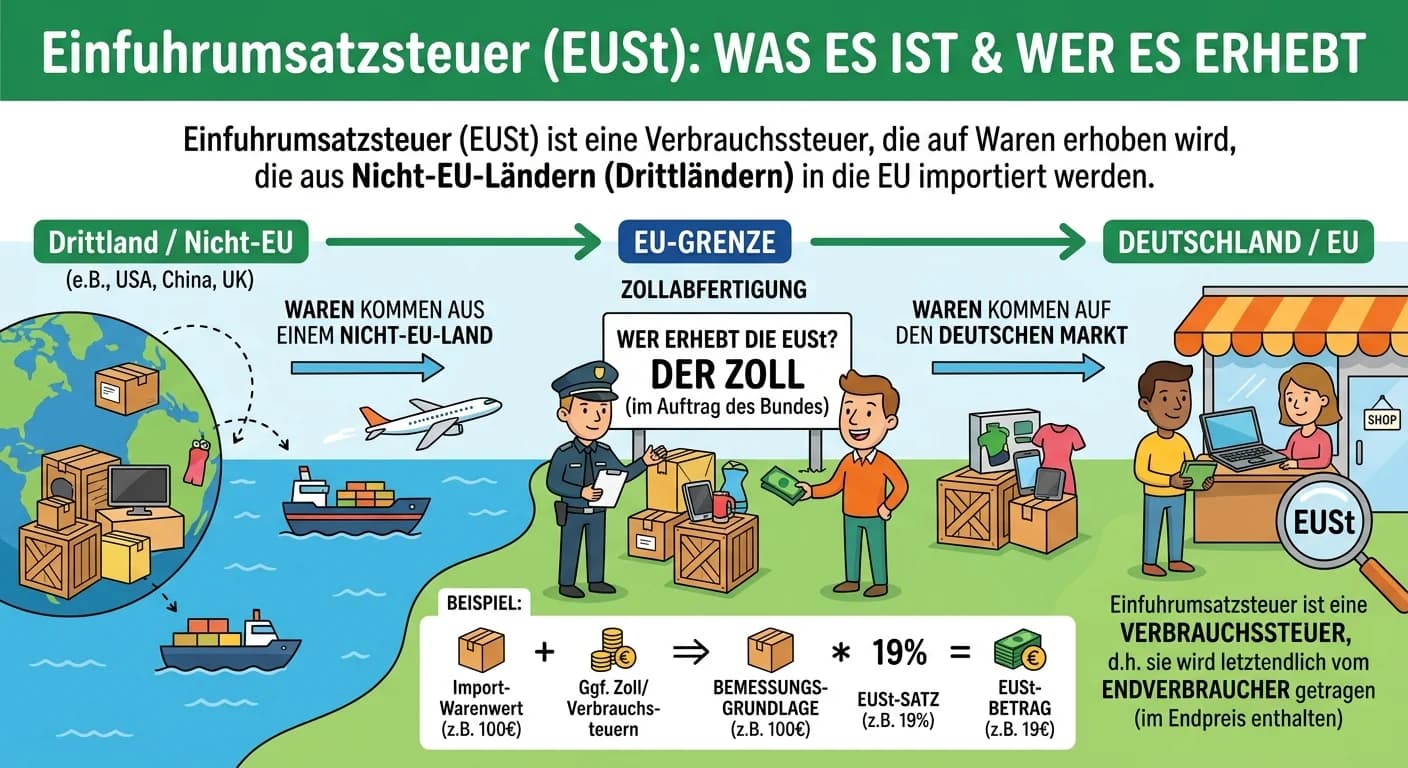

Steuerfachangestellte: Einfuhrumsatzsteuer: Definition, Erhebung und Bedeutung – einfach erklärt

Die Einfuhrumsatzsteuer (EUSt) ist eine Verbrauchssteuer, die auf Waren erhoben wird, die aus Ländern außerhalb der Europäischen Union (sogenannten Drittländern) in das Gebiet der EU eingeführt werden

Einzelhandel: Pflichtangaben einer Rechnung nach UStG § 14 Abs. 4 – einfach erklärt

Laut Umsatzsteuergesetz (UStG § 14 Abs. 4) muss eine Rechnung bestimmte Pflichtangaben enthalten, damit sie gültig ist und der Vorsteuerabzug für den Empfänger möglich ist. Dazu gehören unter anderem

Büromanagement: Pflichtangaben auf Rechnungen nach Umsatzsteuergesetz – einfach erklärt

Laut § 14 Abs. 4 des Umsatzsteuergesetzes (UStG) gibt es eine Reihe von Pflichtangaben, die auf jeder Rechnung enthalten sein müssen. Diese sind entscheidend für die Gültigkeit der Rechnung und insbes