Lernmodul

Bestandskonten und Erfolgskonten

Systematik der doppelten Buchführung.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Büromanagement: Unterschied Bestands- und Erfolgskonten – einfach erklärt

Bestandskonten bilden das Vermögen und die Schulden eines Unternehmens ab und sind die Grundlage für die Bilanz. Sie zeigen den Wert zu einem bestimmten Stichtag. Erfolgskonten hingegen erfassen Aufwe

Steuerfachangestellte: Doppelte Buchführung Prinzip – einfach erklärt

Die doppelte Buchführung ist das Herzstück der kaufmännischen Buchhaltung. Sie stellt sicher, dass jeder Geschäftsvorfall auf mindestens zwei Konten erfasst wird – einmal im Soll und einmal im Haben.

Industriekaufmann: Bestands- und Erfolgskonten Unterschied Bilanz GuV – einfach erklärt

Bestandskonten erfassen Vermögenswerte und Schulden eines Unternehmens und werden über die Bilanz abgeschlossen. Sie zeigen den 'Bestand' zu einem bestimmten Zeitpunkt. Erfolgskonten hingegen erfassen

Steuerfachangestellte: Aktive & passive Bestandskonten: Vermögen und Kapital – einfach erklärt

Bestandskonten sind Konten, die Vermögenswerte (Aktiva) und Kapital (Passiva) eines Unternehmens erfassen. Sie spiegeln die Struktur der Bilanz wider. Aktive Bestandskonten stehen auf der Aktivseite d

Lernthemen aus anderen Ausbildungen

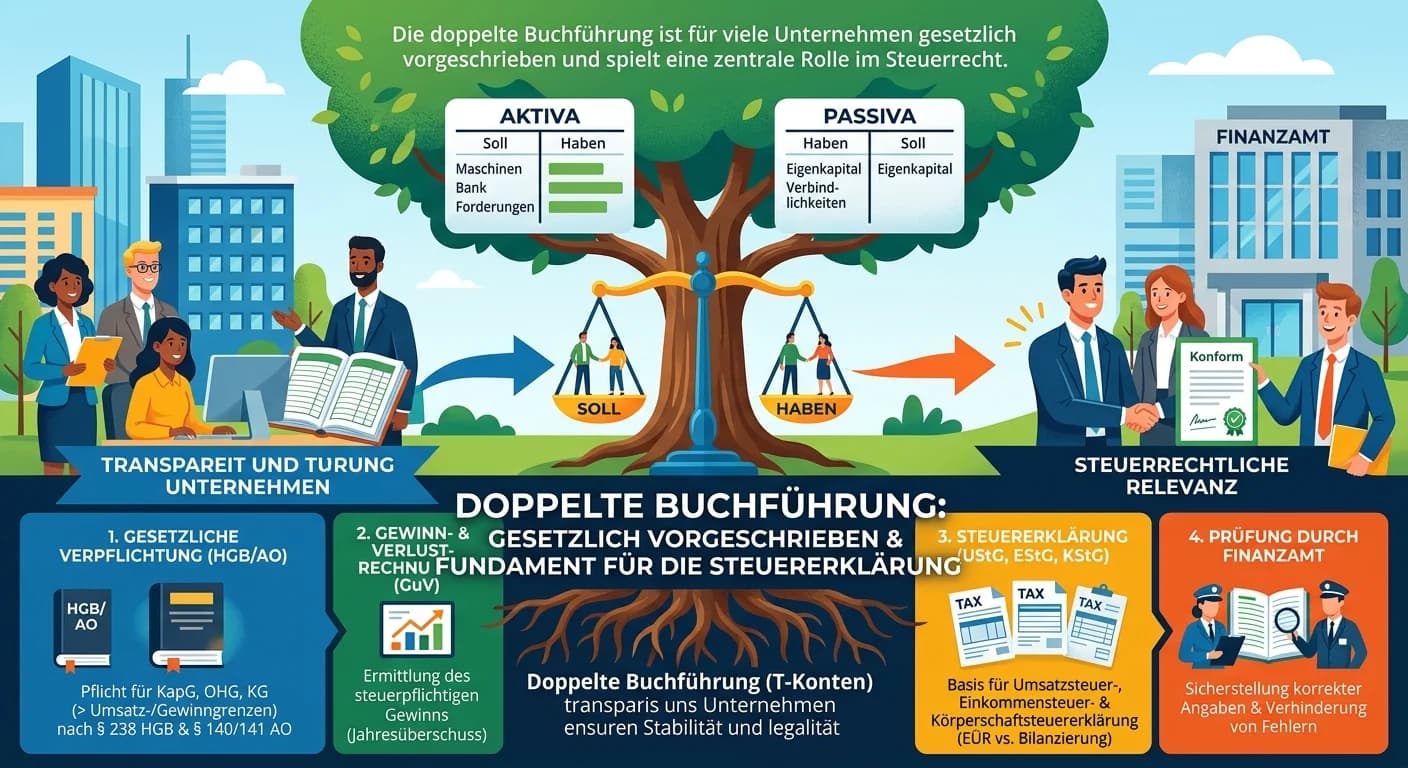

Steuerfachangestellte: Doppelte Buchführung im Steuerrecht und Jahresabschluss – einfach erklärt

Die doppelte Buchführung ist für viele Unternehmen gesetzlich vorgeschrieben und bildet die unverzichtbare Basis für die Erstellung des Jahresabschlusses (Bilanz und Gewinn- und Verlustrechnung). Dies

Büromanagement: Kontenplan – Definition, Zweck und Aufbau – einfach erklärt

Ein Kontenplan ist eine systematische und geordnete Zusammenstellung aller Sachkonten, die ein Unternehmen für seine Buchführung verwendet. Er basiert auf einem branchenweiten Kontenrahmen (z.B. SKR03

Steuerfachangestellte: GuV Abschluss von Aufwands- und Ertragskonten – einfach erklärt

Über die Gewinn- und Verlustrechnung (GuV) werden alle Erfolgskonten abgeschlossen. Dazu gehören alle Aufwandskonten und alle Ertragskonten. Diese Konten erfassen die Wertminderungen (Aufwendungen) un

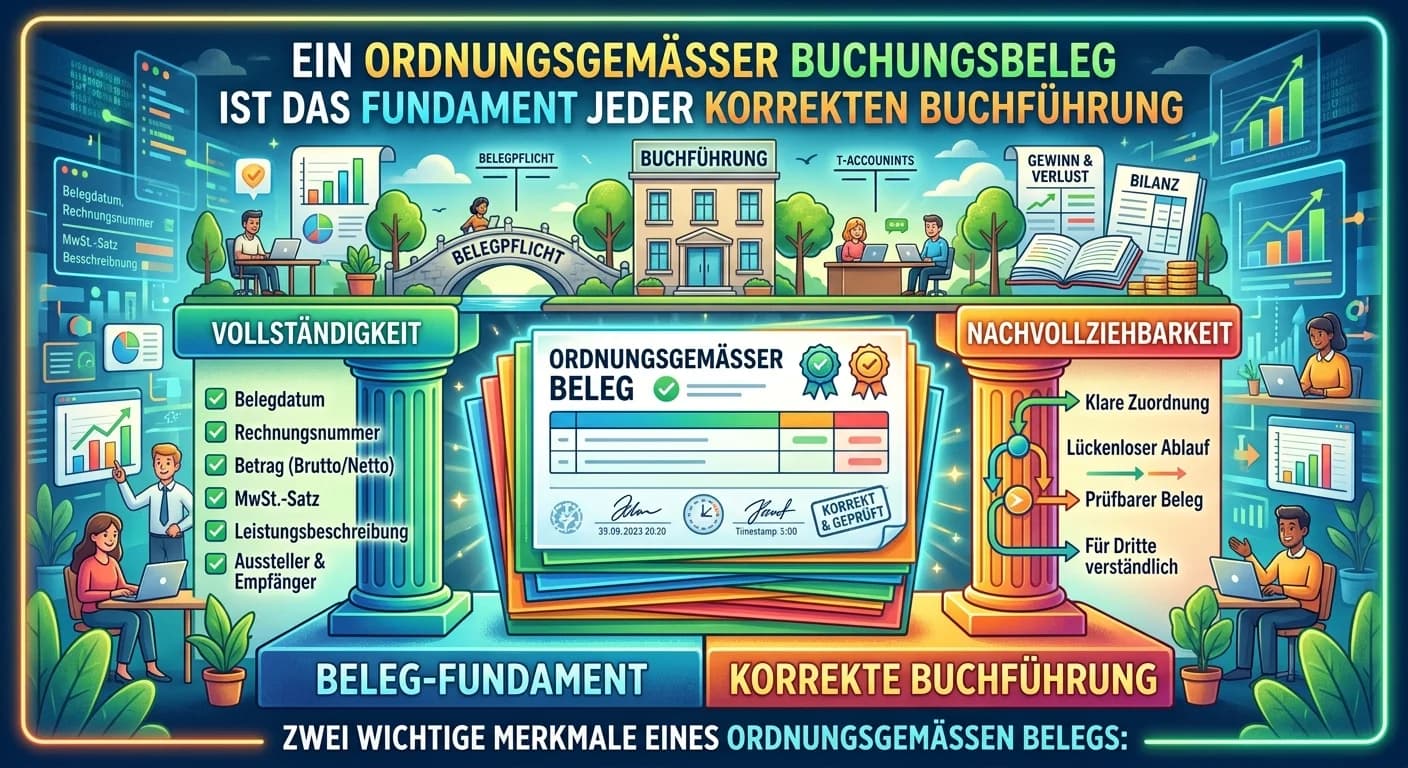

Steuerfachangestellte: Merkmale eines ordnungsgemäßen Buchungsbelegs – einfach erklärt

Ein ordnungsgemäßer Buchungsbeleg ist das Fundament jeder korrekten Buchführung. Er muss bestimmte Kriterien erfüllen, um als Nachweis anerkannt zu werden und eine systematische Erfassung zu ermöglich