Lernmodul

Steuertaxonomie und E-Bilanz

Standardisierte Datenübermittlung an die Finanzverwaltung.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: VaSt – Zweck des elektronischen Abrufs von Steuerdaten – einfach erklärt

Der elektronische Abruf von Steuerdaten (VaSt) dient dazu, Steuerpflichtigen und ihren Bevollmächtigten (wie dir als Steuerfachangestellte) die Erstellung der Einkommensteuererklärung zu erleichtern.

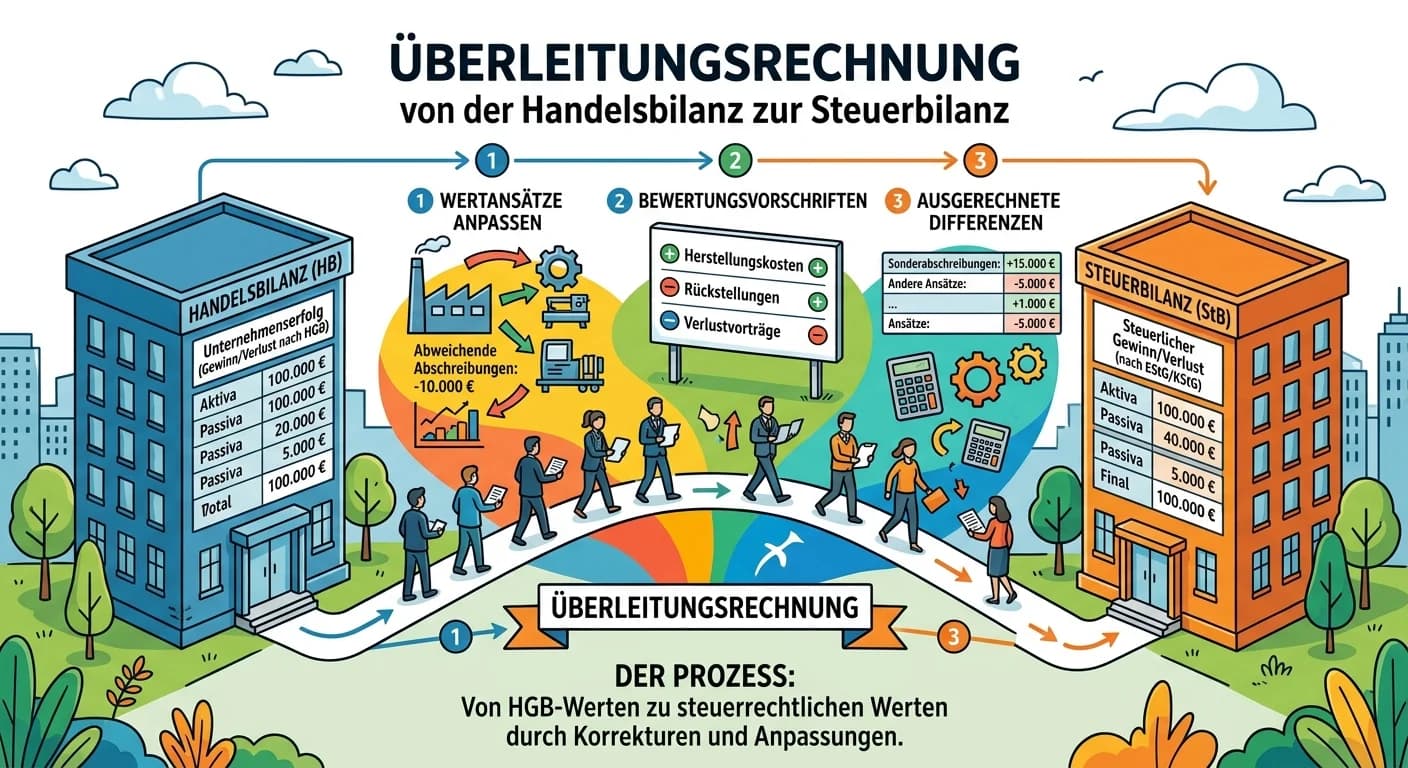

Steuerfachangestellte: Überleitungsrechnung Handelsbilanz zur Steuerbilanz – einfach erklärt

Die Überleitungsrechnung beschreibt den Prozess, wie man von den Werten der Handelsbilanz zu den Werten der Steuerbilanz gelangt. Sie ist notwendig, weil das Handelsrecht (HGB) und das Steuerrecht (ES

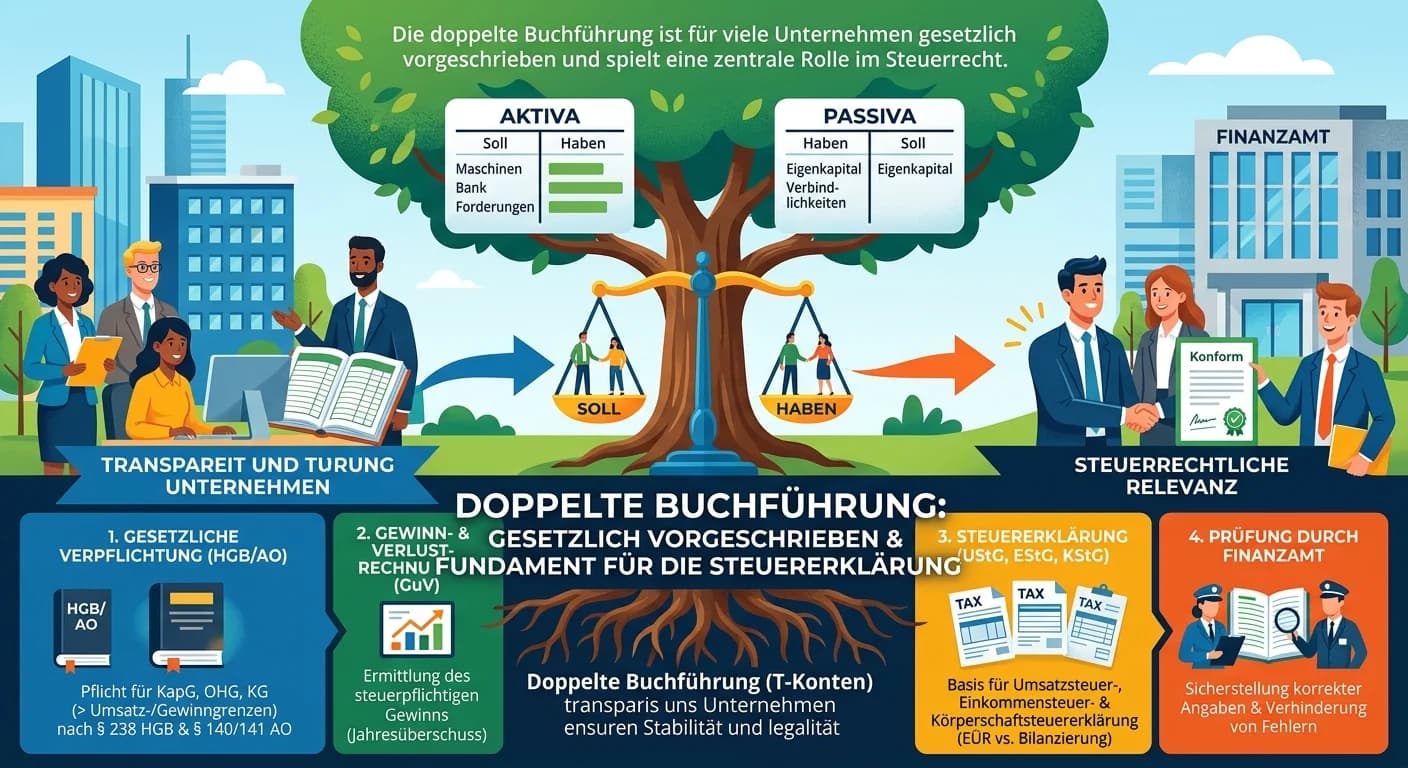

Steuerfachangestellte: Doppelte Buchführung im Steuerrecht und Jahresabschluss – einfach erklärt

Die doppelte Buchführung ist für viele Unternehmen gesetzlich vorgeschrieben und bildet die unverzichtbare Basis für die Erstellung des Jahresabschlusses (Bilanz und Gewinn- und Verlustrechnung). Dies

Steuerfachangestellte: Erläutern Sie den Begriff 'Bestätigungsabfrage' beim Bundes – einfach erklärt

Die Bestätigungsabfrage beim Bundeszentralamt für Steuern (BZSt) ist ein essenzieller Prozess für Unternehmen, die innergemeinschaftliche Lieferungen oder sonstige Leistungen erbringen. Sie dient dazu

Lernthemen aus anderen Ausbildungen

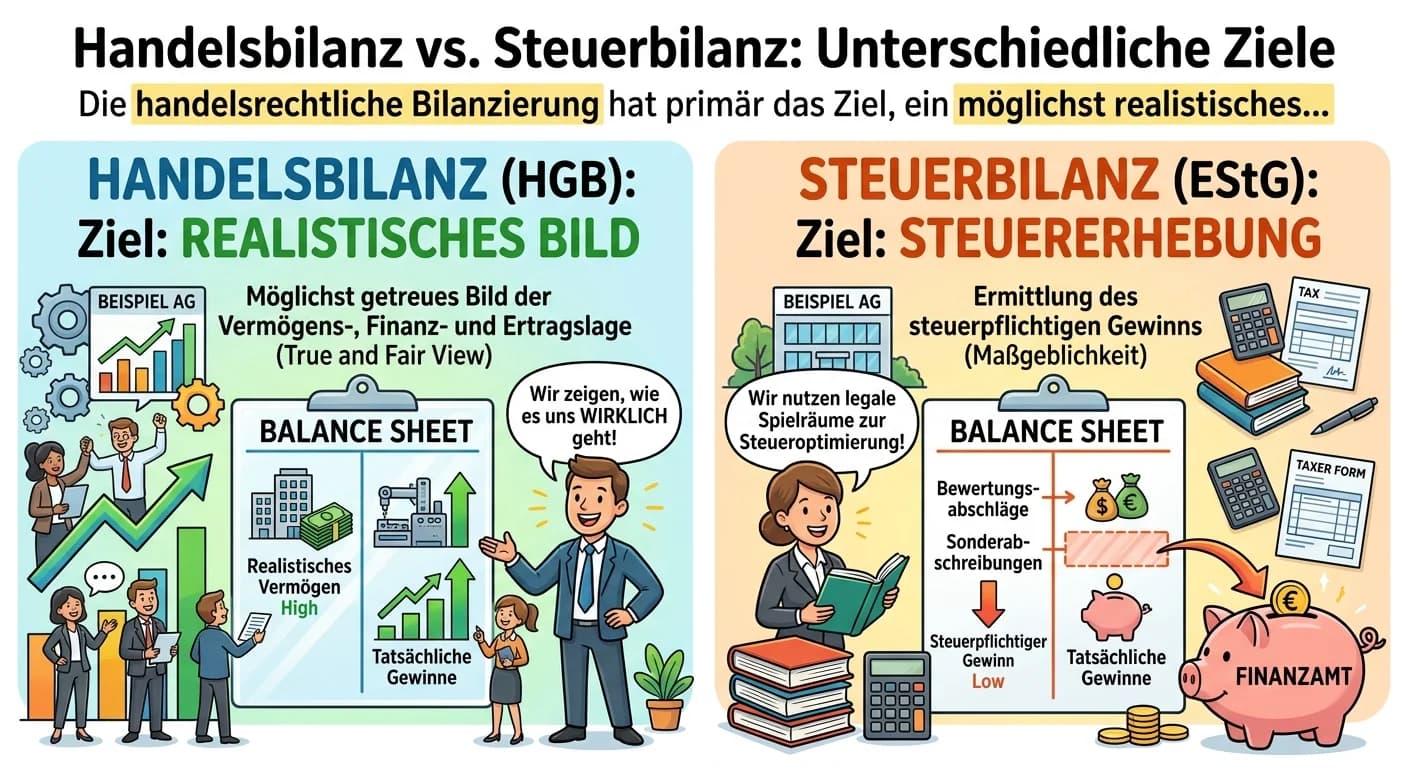

Steuerfachangestellte: Handelsbilanz vs. Steuerbilanz – Ziele und Unterschiede – einfach erklärt

Die handelsrechtliche Bilanzierung hat primär das Ziel, ein möglichst realistisches Bild der Vermögens-, Finanz- und Ertragslage eines Unternehmens zu vermitteln (True & Fair View). Sie dient dem Gläu

Steuerfachangestellte: Steuerrechtliche Buchführungspflicht nach § 141 AO – einfach erklärt

§ 141 der Abgabenordnung regelt die steuerrechtliche Buchführungspflicht für bestimmte Gewerbetreibende und Land- und Forstwirte. Diese Pflicht entsteht, wenn bestimmte Umsatz- oder Gewinngrenzen über

Steuerfachangestellte: Gesamtbetrag der Einkünfte ermitteln – einfach erklärt

Der Gesamtbetrag der Einkünfte ist eine zentrale Größe im deutschen Einkommensteuerrecht. Er wird ermittelt, indem zunächst die Einkünfte aus den sieben Einkunftsarten (z.B. aus nichtselbständiger Arb

Steuerfachangestellte: Bilanzierungspflicht nach § 141 AO für Gewerbetreibende – einfach erklärt

Die Bilanzierungspflicht nach § 141 AO (Abgabenordnung) besagt, dass bestimmte Gewerbetreibende und Land- und Forstwirte, die nach den handelsrechtlichen Vorschriften nicht ohnehin schon bilanzierungs