Lernmodul

Bemessungsgrundlage (§ 10 UStG)

Entgelt, Mindestbemessungsgrundlage und Änderungen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

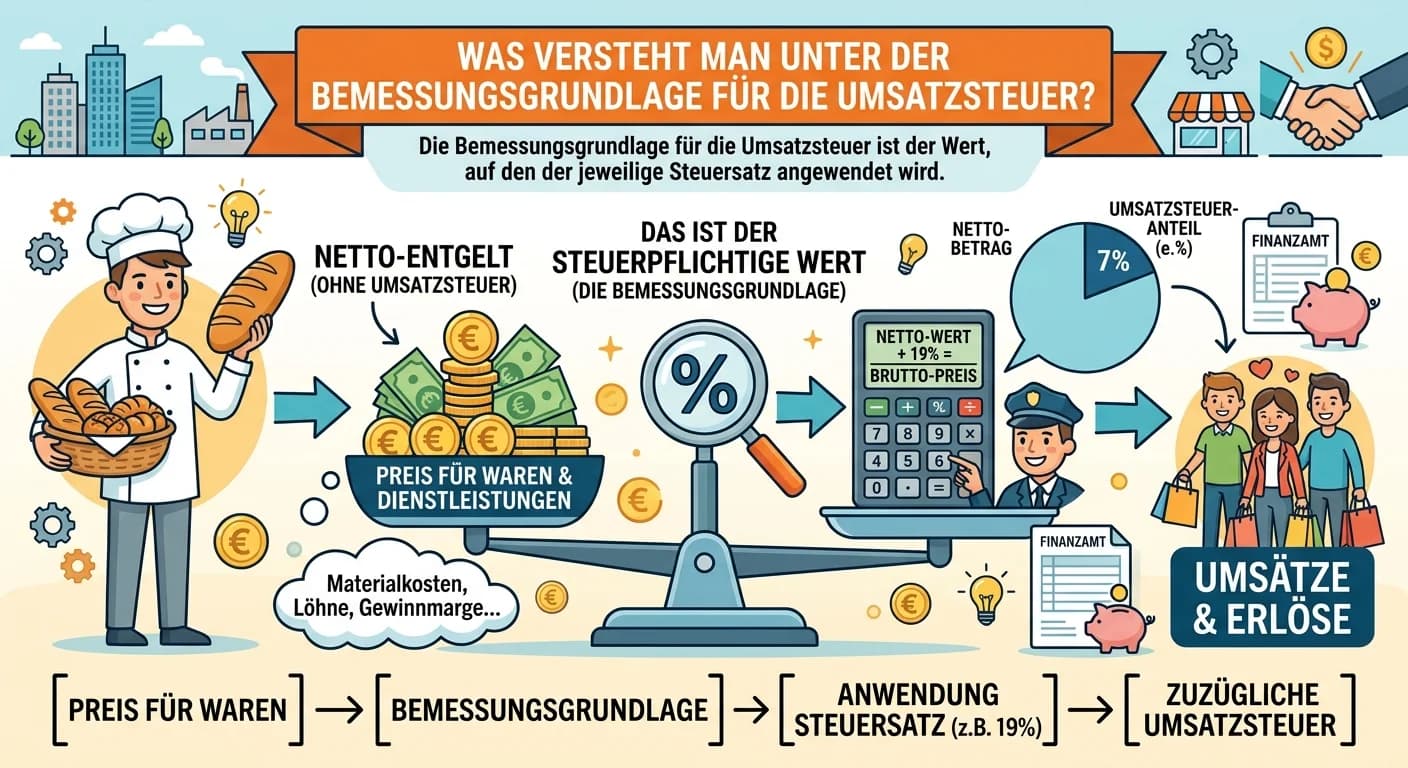

Steuerfachangestellte: Bemessungsgrundlage Umsatzsteuer: Definition und Berechnung – einfach erklärt

Die Bemessungsgrundlage für die Umsatzsteuer ist der Wert, auf den der jeweilige Umsatzsteuersatz angewendet wird, um den Umsatzsteuerbetrag zu ermitteln. In den meisten Fällen ist dies das Entgelt, d

Steuerfachangestellte: Grundfreibetrag in der Einkommensteuer – einfach erklärt

Der Grundfreibetrag ist ein zentraler Bestandteil des deutschen Einkommensteuerrechts. Er stellt sicher, dass ein bestimmter Teil deines Einkommens, der für das Existenzminimum notwendig ist, nicht mi

Büromanagement: Bestandteile der Bruttoentgeltabrechnung – einfach erklärt

Die Bruttoentgeltabrechnung listet alle Einnahmen auf, die ein Arbeitnehmer vor Abzug von Steuern und Sozialversicherungsbeiträgen erhält. Sie ist die Grundlage für die Berechnung des Nettogehalts und

Steuerfachangestellte: Sollversteuerung (§ 16 UStG) der Umsatzsteuerschuld – einfach erklärt

Die Sollversteuerung ist der Regelfall bei der Umsatzsteuer. Sie besagt, dass die Umsatzsteuerschuld mit Ablauf des Voranmeldungszeitraums entsteht, in dem die Leistung erbracht wurde. Es ist dabei vö

Lernthemen aus anderen Ausbildungen

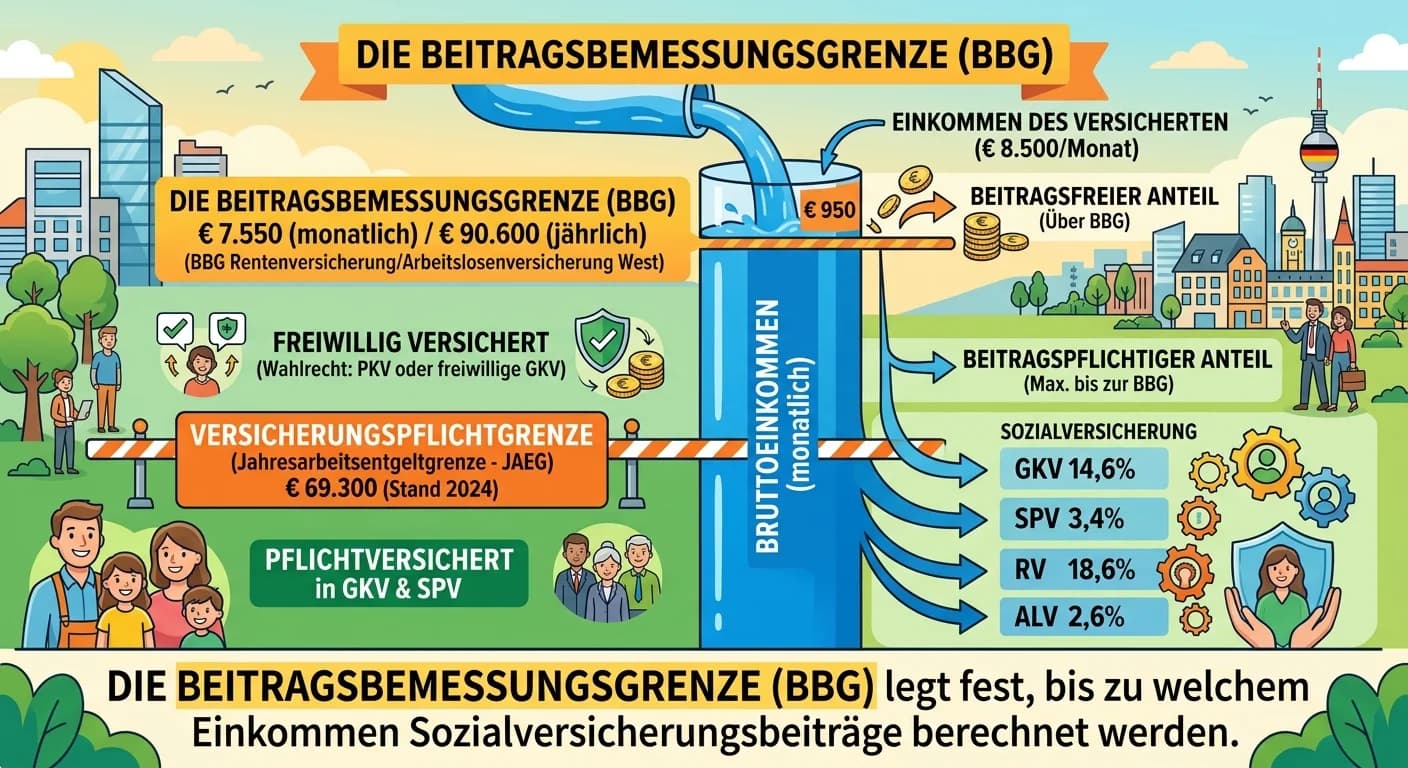

Steuerfachangestellte: Beitragsbemessungsgrenze vs. Versicherungspflichtgrenze – einfach erklärt

Die Beitragsbemessungsgrenze (BBG) legt fest, bis zu welchem Einkommen Sozialversicherungsbeiträge berechnet werden. Verdient man mehr, bleiben die Beiträge ab diesem Punkt gleich. Die Versicherungspf

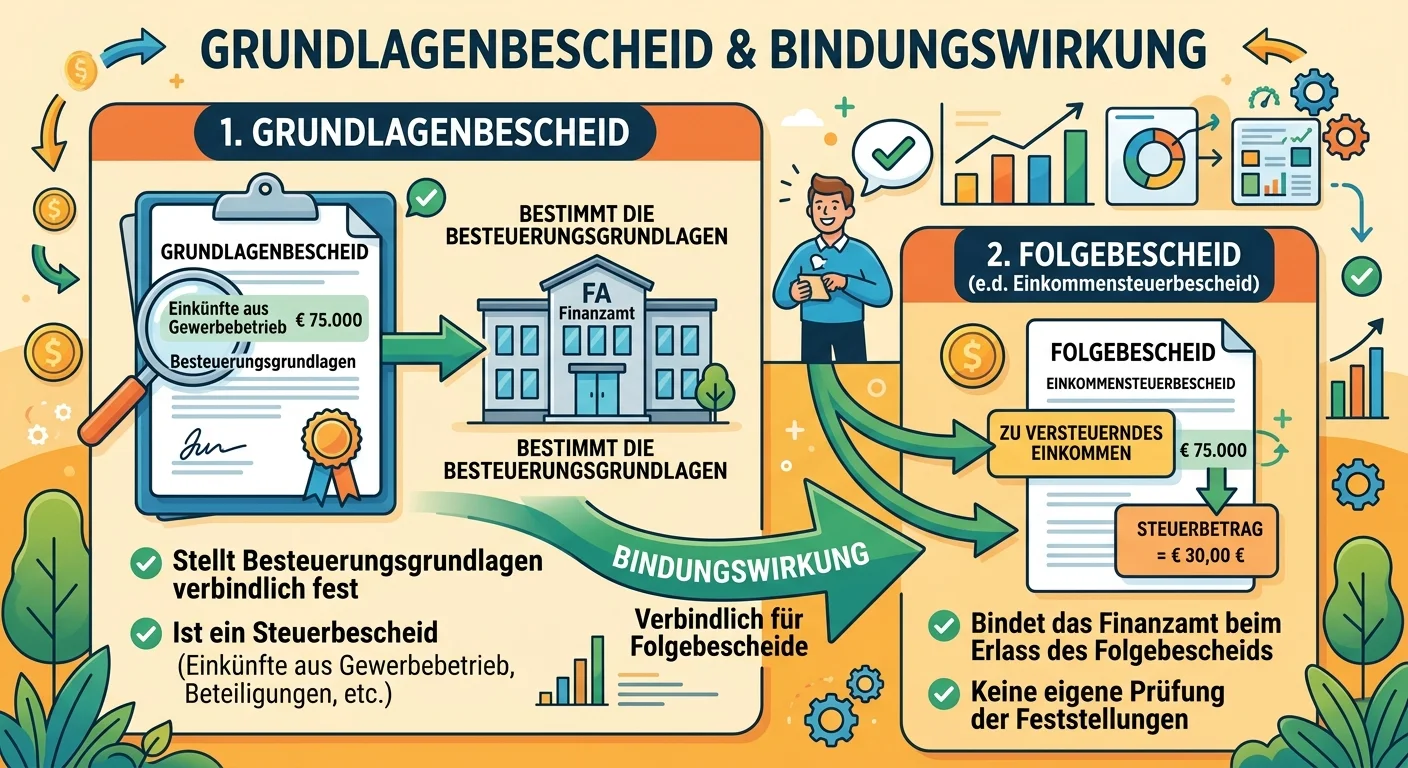

Steuerfachangestellte: Grundlagenbescheid Bindungswirkung – einfach erklärt

Ein Grundlagenbescheid ist ein Steuerbescheid, der bestimmte Besteuerungsgrundlagen (z.B. Gewinnanteile, Wert von Wirtschaftsgütern) verbindlich feststellt, ohne selbst eine Steuer festzusetzen. Seine

Steuerfachangestellte: Gewerbeertrag Hinzurechnungen – einfach erklärt

Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Er wird nicht direkt aus dem handelsrechtlichen Gewinn übernommen, sondern muss nach den Vorschriften des Gewerbesteuergesetzes (Ge

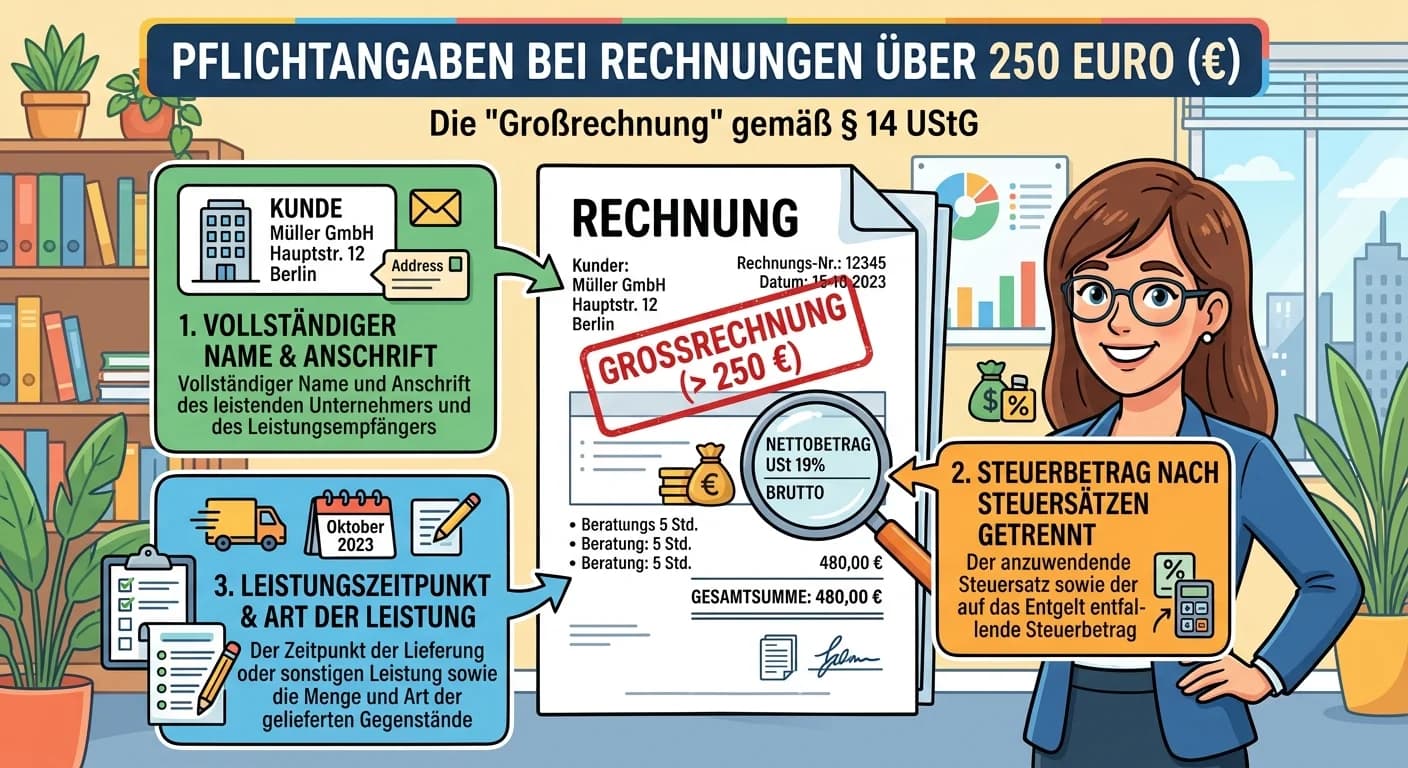

Steuerfachangestellte: Pflichtangaben Rechnung über 250 Euro nach § 14 UStG – einfach erklärt

Für Rechnungen über 250 Euro (sogenannte 'Großrechnungen') verlangt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben. Diese sind entscheidend, damit der Empfänger der Rechnung die enth