Lernmodul

Steuerschuldner (§ 13a UStG)

Grundregel und ausgewählte Sonderfälle.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

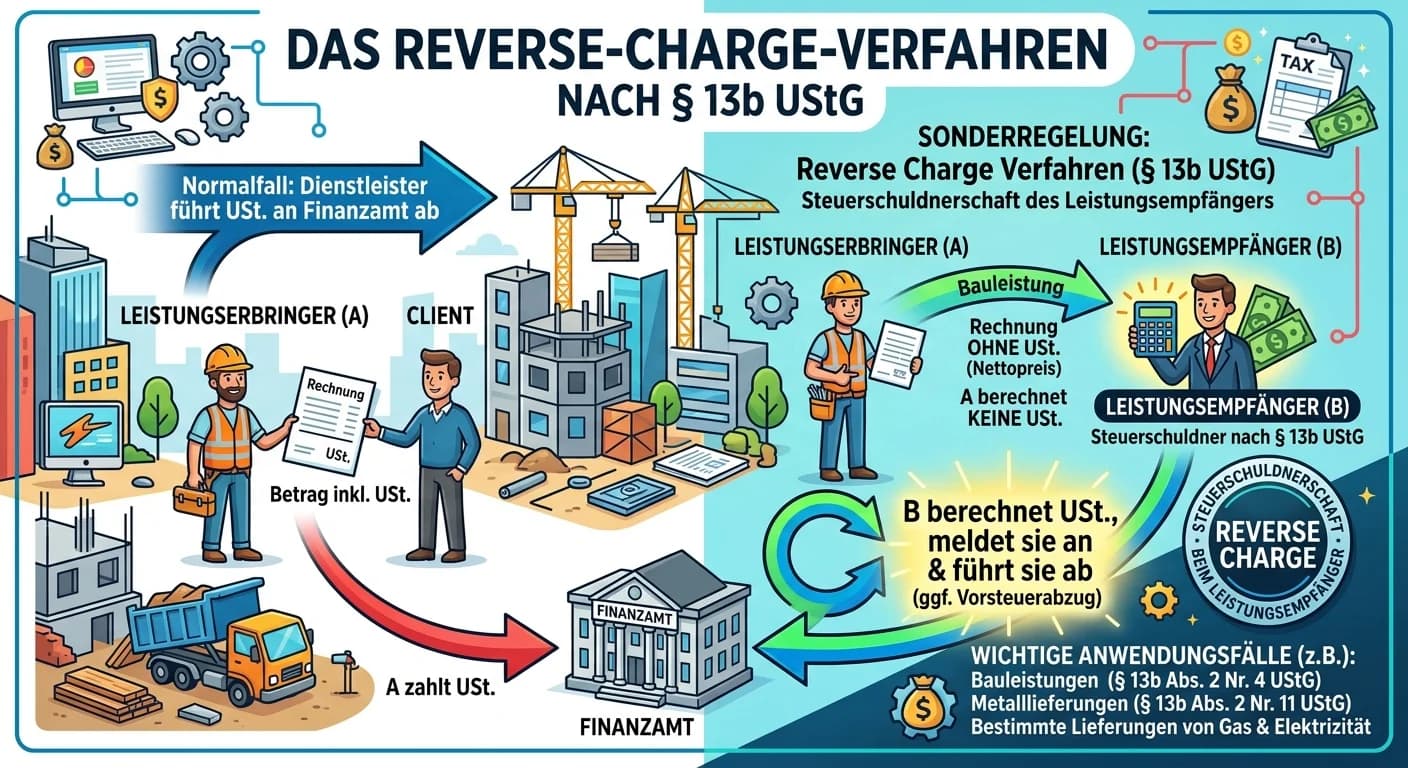

Steuerfachangestellte: Reverse Charge nach § 13b UStG – einfach erklärt

Der Reverse-Charge-Mechanismus nach § 13b UStG ist eine wichtige Sonderregelung im Umsatzsteuerrecht. Er besagt, dass in bestimmten, gesetzlich definierten Fällen nicht der leistende Unternehmer, sond

Steuerfachangestellte: Wer ist Steuerschuldner UStG im Regelfall? – einfach erklärt

Im Regelfall ist der Steuerschuldner im Sinne des Umsatzsteuergesetzes der leistende Unternehmer. Das bedeutet, derjenige, der eine Lieferung oder sonstige Leistung gegen Entgelt im Inland erbringt, i

Steuerfachangestellte: Sollversteuerung (§ 16 UStG) der Umsatzsteuerschuld – einfach erklärt

Die Sollversteuerung ist der Regelfall bei der Umsatzsteuer. Sie besagt, dass die Umsatzsteuerschuld mit Ablauf des Voranmeldungszeitraums entsteht, in dem die Leistung erbracht wurde. Es ist dabei vö

Steuerfachangestellte: Option zur Steuerpflicht § 9 UStG – einfach erklärt

Die 'Option zur Steuerpflicht' nach § 9 UStG ermöglicht es einem Unternehmer, auf bestimmte, eigentlich umsatzsteuerbefreite Umsätze freiwillig Umsatzsteuer zu erheben. Das ist besonders relevant bei

Lernthemen aus anderen Ausbildungen

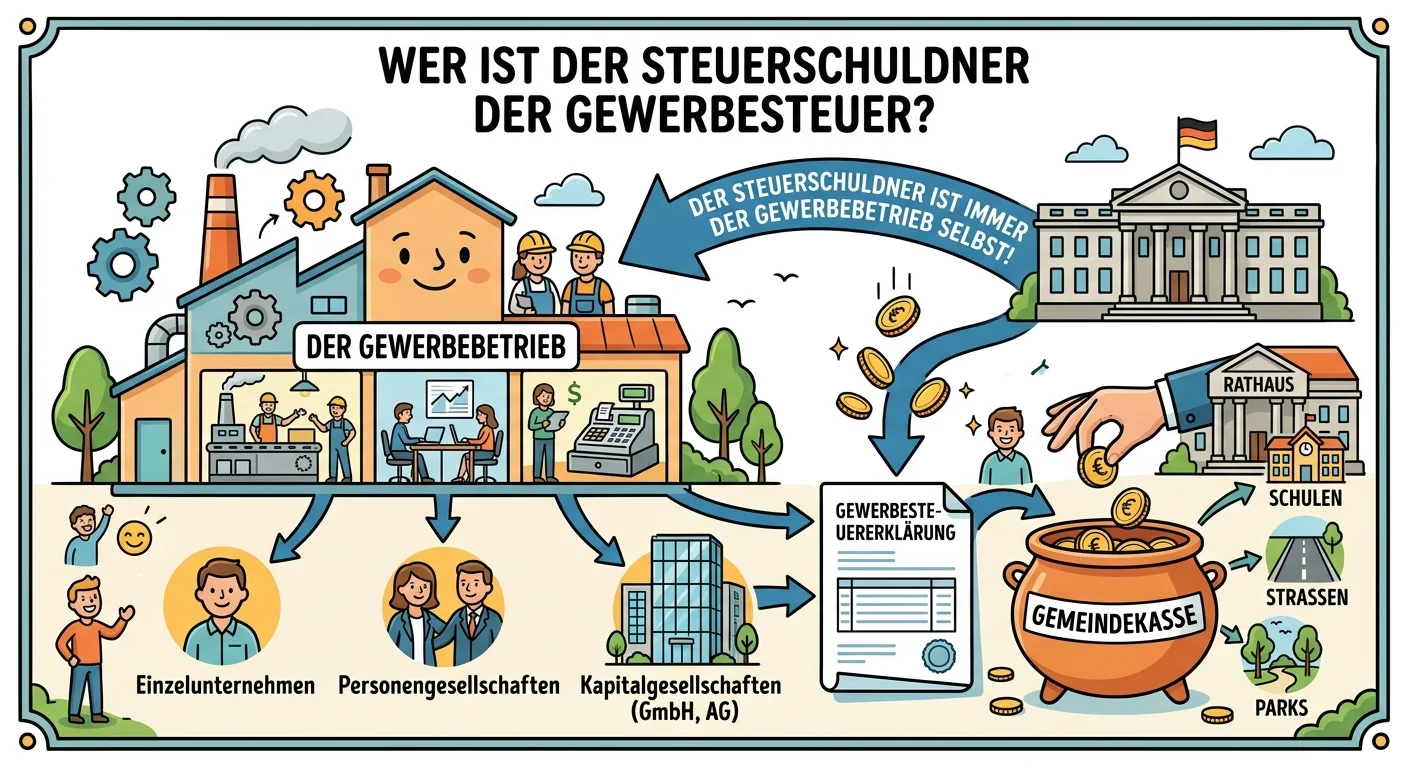

Steuerfachangestellte: Wer ist der Steuerschuldner der Gewerbesteuer? – einfach erklärt

Der Steuerschuldner der Gewerbesteuer ist immer der Gewerbebetrieb selbst. Das bedeutet, dass nicht die natürliche Person (z.B. der Inhaber eines Einzelunternehmens oder die Gesellschafter einer Perso

Steuerfachangestellte: Steuerschuld Stundung Voraussetzungen erhebliche Härte – einfach erklärt

Eine Steuerschuld kann gestundet werden, wenn die Einziehung der Steuer bei Fälligkeit eine erhebliche Härte für den Steuerpflichtigen darstellen würde und der Steueranspruch durch die Stundung nicht

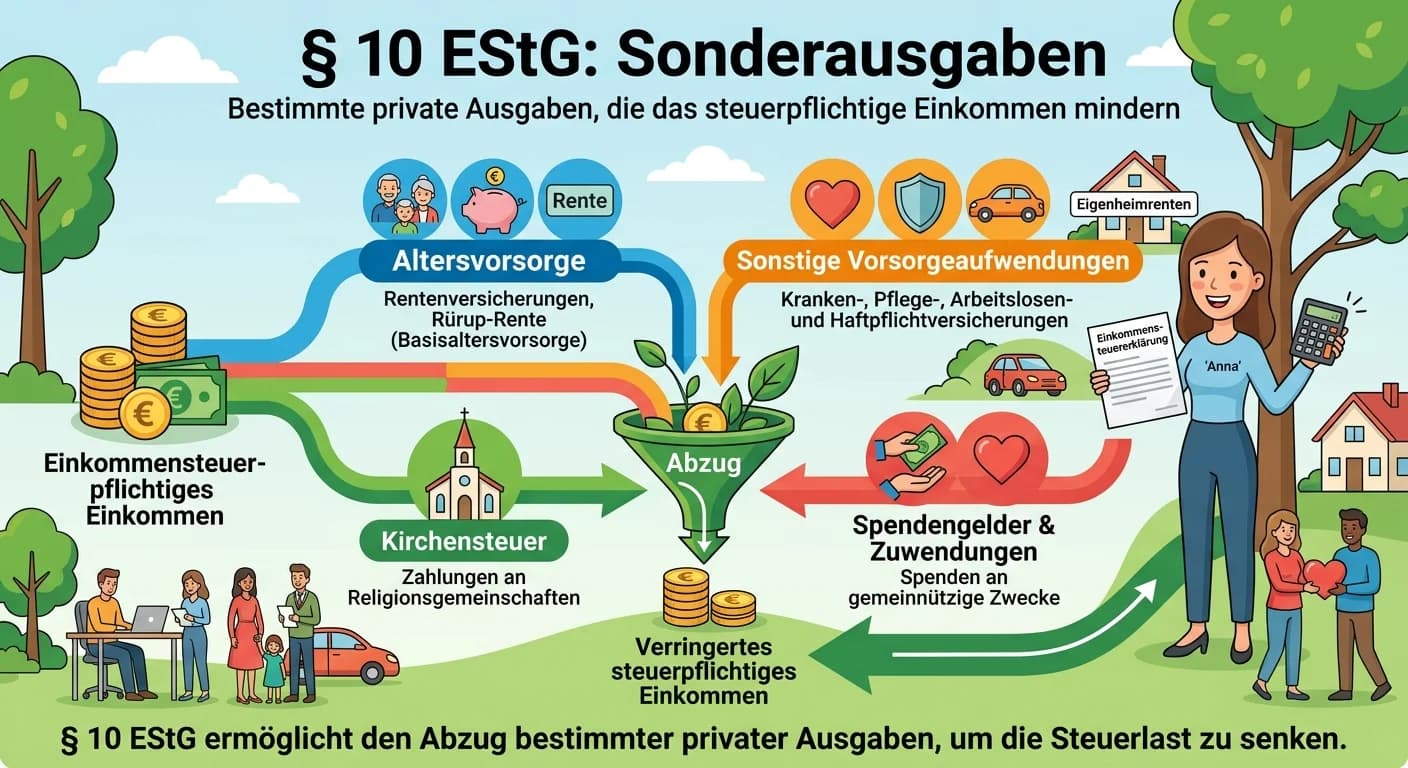

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Steuerfachangestellte: Sachliche Steuerpflicht bei Gewerbesteuer – einfach erklärt

Die sachliche Steuerpflicht bei der Gewerbesteuer entsteht, sobald ein Gewerbebetrieb im Sinne des Einkommensteuergesetzes (EStG) und des Gewerbesteuergesetzes (GewStG) vorliegt. Das bedeutet, es muss